ISO 55001:2024 und der ESG-Rahmen straffen gemeinsam die Vermögensverwaltung und die Bemühungen um Nachhaltigkeit. Die aktualisierte ISO 55001 Standard konzentriert sich auf die vorausschauende Planung, das Lebenszyklusmanagement und die Integration von Umwelt-, Sozial- und Governance-Zielen (ESG) in Vermögensstrategien. Die wichtigsten Vorteile sind:

- Kosteneinsparungen: Unternehmen können ihre Wartungs- und Ersatzteilkosten durch 10-30% senken.

- Fokus auf Risiken und Chancen: In der Aktualisierung 2024 werden Risiken und Chancen getrennt, was eine bessere Planung für Herausforderungen und Nachhaltigkeitsgewinne ermöglicht.

- Verbesserte ESG-Berichterstattung: Der Abgleich von Vermögensdaten mit ESG-Kennzahlen verbessert die Transparenz und die Einhaltung von Vorschriften wie der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD).

- Lebenszyklus-Management: Entscheidungen in den Phasen Anschaffung, Betrieb, Wartung und Entsorgung werden optimiert, um ein Gleichgewicht zwischen Kosten, Leistung und Nachhaltigkeitszielen herzustellen.

Diese Abstimmung verbessert nicht nur die betrieblichen Ergebnisse, sondern schafft durch konsistente, überprüfbare Daten auch Vertrauen bei den Beteiligten. Tools wie Oxand Simeo™ vereinfachen die Einhaltung von Vorschriften, automatisieren die Berichterstattung und ermöglichen die Modellierung von Szenarien für die Verringerung des Kohlenstoffausstoßes und Vermögensanlageplanung. Durch die Einbindung von ESG-Prinzipien in die Vermögensverwaltung können Unternehmen langfristige Ziele erreichen und gleichzeitig ihre Effizienz erhalten.

Integration von ESG: Bewährte Praktiken und Innovationen

sbb-itb-5be7949

Grundprinzipien der ISO 55001 für Asset Lifecycle Management

ISO 55001 Lebenszyklusphasen von Anlagen: Wichtige Überlegungen und Auswirkungen auf die Nachhaltigkeit

ISO 55001:2024 bietet einen strukturierten Rahmen, der Leistung, Risiko und Kosten über den gesamten Lebenszyklus einer Anlage miteinander verbindet. [2]. Dieser Ansatz verbessert nicht nur die operativen Prozesse, sondern steht auch im Einklang mit den ESG-Zielen, indem er nachhaltige Praktiken fördert. Im Mittelpunkt des Standards steht die Abstimmung der Ziele der Vermögensverwaltung mit den umfassenderen Unternehmensstrategien durch folgende Maßnahmen Strategischer Vermögensverwaltungsplan (SAMP) [1]. Der SAMP, ein knappes 18-seitiges Dokument, fungiert als Brücke zwischen hochrangigen Strategien und dem Tagesgeschäft und stellt sicher, dass alle anlagenbezogenen Entscheidungen einen messbaren Mehrwert erbringen.

Der Standard beruht auf zwei Grundprinzipien: risikobasierte Entscheidungsfindung und Lebenszyklusperspektive. In Abschnitt 4.5 wird hervorgehoben, wie wichtig es ist, Entscheidungen über Anlagen mit der Wertschöpfung des Unternehmens zu verknüpfen, während in Abschnitt 8.1 das Lebenszyklusmanagement als Grundlage für die Planung festgelegt wird, die alles von der anfänglichen Nachfrage bis zur endgültigen Entsorgung umfasst. Diese Grundsätze helfen Unternehmen nicht nur bei der Instandhaltung von Anlagen, sondern auch bei deren Optimierung für eine langfristige Leistung und Nachhaltigkeit.

Risikobasierte Entscheidungsfindung in der Vermögensverwaltung

ISO 55001 fordert von Organisationen, dass sie sowohl Risiken als auch Chancen in Bezug auf Anlagen, Systeme und die Organisation als Ganzes berücksichtigen. [1]. Die Ausgabe 2024 trennt deutlich zwischen "Risiko" (potenziell negative Ergebnisse) und "Chance" (potenziell positive Gewinne), um sicherzustellen, dass sich die Planung sowohl auf die Eindämmung von Problemen als auch auf die Schaffung von Werten konzentriert. Risikobasierte Prioritätensetzung ist hier der Schlüssel, wobei CAPEX- und OPEX-Investitionen auf der Grundlage von Faktoren wie der Kritikalität der Anlage, der Ausfallwahrscheinlichkeit und den Kosten eines Ausfalls zugewiesen werden. [5].

Ein mittelgroßes Wasserversorgungsunternehmen nutzte beispielsweise die Risikomatrix nach ISO 55001, um seine Investitionen neu zu priorisieren. Durch die Verschiebung von $45 Mio. in geringwertigen Renovierungen und die Umverteilung von $12 Mio. in den risikoreichen Austausch von Hauptleitungen reduzierte das Versorgungsunternehmen die zu erwartenden Strafen für Versorgungsunterbrechungen um 60% [5]. Diese Verlagerung wurde durch die Erfassung der Kritikalität der Anlagen und die Konzentration der Ressourcen auf die Infrastruktur mit dem höchsten Risiko geleitet.

Auch Erdgasanlagen haben von den Grundsätzen der ISO 55001 profitiert. Durch die Integration von IoT-Sensoren und digitalen Zwillingen zur Echtzeitüberwachung konnten diese Anlagen die Verfügbarkeit von Zentrifugalkompressoren auf über 98% erhöhen. Dieser Ansatz verlängerte die Zeit zwischen größeren Überholungen und reduzierte ungeplante Ausfallzeiten um 20% auf 40%. [5].

"Das Lebenszyklusmanagement bildet die Grundlage für die Entscheidungsfindung von der Nachfrage bis zur Bereitstellung von Anlagen und Dienstleistungen." - ISO/TC 251 [1]

Abschnitt 10.3 führt eine Anforderung für vorausschauende Maßnahmen ein, die Unternehmen von der reaktiven Instandhaltung zum proaktiven Management von Risiken und Chancen bringt. Anstatt auf Anlagenausfälle zu warten, nutzen Anlagenmanager Bewertungen, um sich an Veränderungen wie Klimarisiken oder regulatorische Aktualisierungen anzupassen. Diese Methode konsolidiert Daten aus verschiedenen Quellen in einem einzigen, überprüfbaren Rahmen, der es der Geschäftsleitung ermöglicht, schnell auf Kosten- und Risikoindikatoren zu reagieren. [5]. Dieser risikoorientierte Ansatz ist natürlich mit einer Lebenszyklusperspektive verbunden, die sicherstellt, dass jede Phase - vom Erwerb bis zur Entsorgung - langfristige Ziele und Nachhaltigkeit unterstützt.

Lebenszyklusperspektive in der Vermögenspolitik

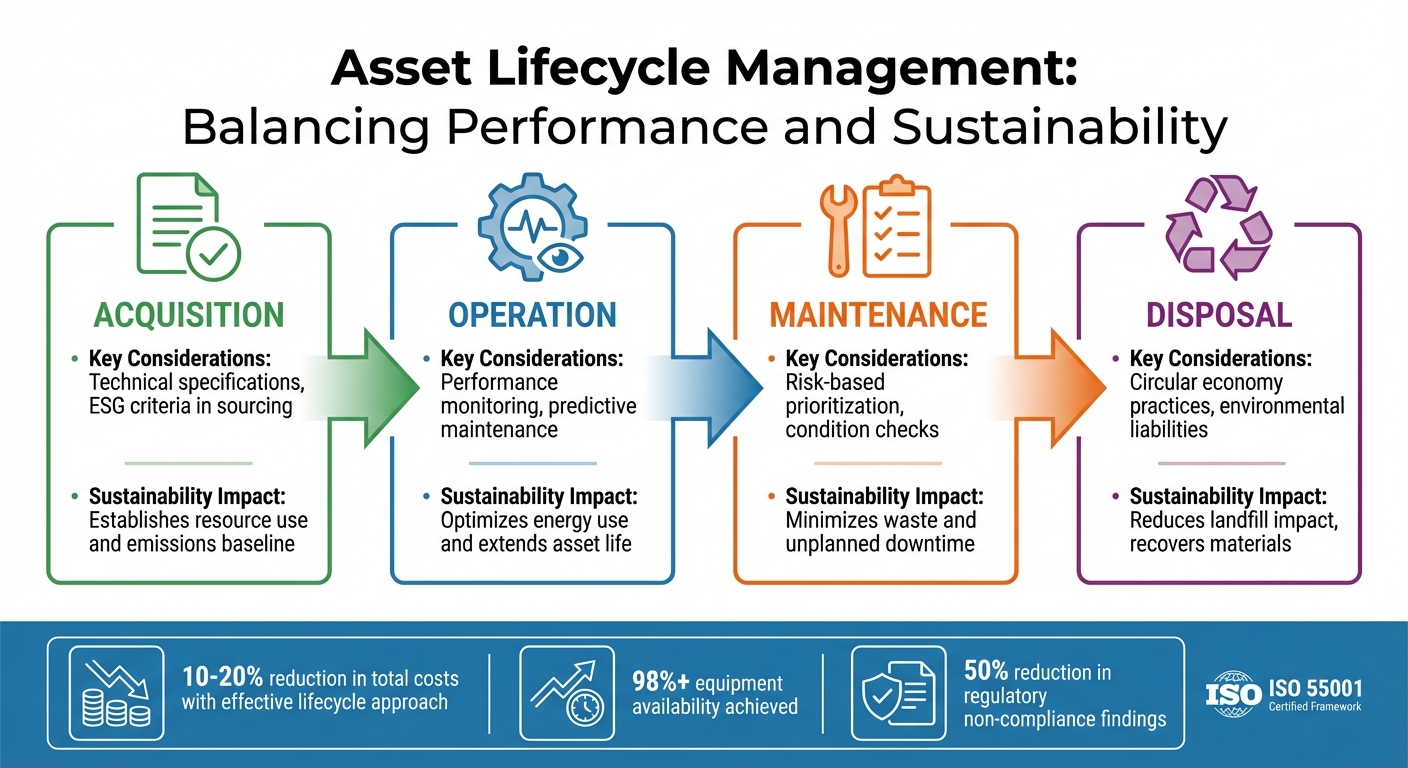

In Abschnitt 8.1 der ISO 55001:2024 wird das Lebenszyklusmanagement als eine zentrale Anforderung festgelegt [1]. Bei diesem Ansatz werden ESG-Erwägungen einbezogen und ein Gleichgewicht zwischen Kosteneffizienz und ökologischer und sozialer Verantwortung hergestellt. Entscheidungen, die in der Planungsphase getroffen werden, können sich beispielsweise erheblich auf die langfristigen Wartungskosten auswirken, während betriebliche Entscheidungen die künftigen Entsorgungspflichten und den ökologischen Fußabdruck beeinflussen [5]. Unternehmen, die sich ausschließlich auf die Investitionskosten konzentrieren, übersehen möglicherweise das Gesamtbild: die Gesamtbetriebskosten (TCO) über die gesamte Lebensdauer der Anlage.

| Lebenszyklus-Stadium | Wichtige Überlegungen | Auswirkungen auf die Nachhaltigkeit |

|---|---|---|

| Akquisition | Technische Spezifikationen, ESG-Kriterien bei der Beschaffung | Festlegung einer Basislinie für Ressourcenverbrauch und Emissionen |

| Operation | Leistungsüberwachung, vorausschauende Wartung | Optimiert die Energienutzung und verlängert die Lebensdauer der Anlage |

| Wartung | Risikobasierte Prioritätensetzung, Zustandsprüfungen | Minimiert Abfall und ungeplante Ausfallzeiten |

| Entsorgung | Praktiken der Kreislaufwirtschaft, Umwelthaftung | Reduziert die Auswirkungen auf die Mülldeponie, gewinnt Materialien zurück |

Bei effektiver Umsetzung kann ein Lebenszykluskonzept die Gesamtkosten um 10% bis 20% senken. [5]. Unternehmen, die ISO 55001 anwenden, berichten von einer Verfügbarkeit der wichtigsten Geräte von mehr als 98% bei gleichzeitiger Reduzierung ungeplanter Ausfallzeiten. Darüber hinaus haben die strukturierte Rückverfolgbarkeit und die von der Norm geforderte Dokumentation die Zahl der Verstöße gegen die Vorschriften um 50% gesenkt. [5].

"Die Lebenszyklusperspektive der ISO 55001 erfordert eine ganzheitliche Betrachtung: Konstruktionsentscheidungen beeinflussen die Instandhaltungskosten, Betriebsprofile die Entsorgungspflichten." - José López, Technischer Autor [5]

Die Aktualisierung 2024 schreibt vor, dass Organisationen klar nachweisen müssen, wie vermögensbezogene Entscheidungen mit strategischen Zielen, einschließlich ESG-Kriterien, in Einklang stehen. [5]. Das bedeutet, dass die Lebenszyklusplanung die Unterstützung der Grundsätze der Kreislaufwirtschaft und der verantwortungsvollen Ressourcennutzung nachweisen muss [2][3]. Indem sie jede Phase des Lebenszyklus einer Anlage als zusammenhängend betrachten, können Unternehmen Nachhaltigkeitsziele erreichen und gleichzeitig die betriebliche Effizienz aufrechterhalten und ESG-Prioritäten vorantreiben.

Integration von ESG in ISO 55001-Entscheidungsprozesse

Die Aktualisierung 2024 der ISO 55001 bringt ESG-Überlegungen (Environmental, Social, and Governance) in den Mittelpunkt des Asset Managements. Abschnitt 4.5 verlangt nun von Organisationen die Verknüpfung Entscheidungsfindung auf jeder Ebene auf den Wert, den die Vermögenswerte schaffen, um sicherzustellen, dass dieser Wert mit den Erwartungen der Interessengruppen - einschließlich ökologischer und sozialer Prioritäten - übereinstimmt [1]. Was bedeutet das in der Praxis? ESG-Ziele müssen über eigenständige Nachhaltigkeitsberichte hinausgehen und aktiver Bestandteil des strategischen Vermögensverwaltungsplans (Strategic Asset Management Plan, SAMP) werden, unterstützt durch echte Ressourcen.

Bei dieser Integration geht es nicht nur um die Einhaltung von Vorschriften - sie ist auch finanziell klug. Eine auf ESG ausgerichtete Vermögensverwaltung kann die Betriebskosten (OPEX) um 12%-18% senken. [7]. Damit dies funktioniert, sollten ESG-Faktoren als wesentliche Leistungsindikatoren behandelt werden, nicht als nachträgliche Überlegungen. Der Standard hilft hier, indem er "Risiko" (Abschnitt 6.1.2) und "Chance" (Abschnitt 6.1.3) trennt, so dass Organisationen Nachhaltigkeitsrisiken - wie sich ändernde Klimavorschriften - angehen und gleichzeitig Chancen wie energieeffiziente Upgrades verfolgen können [1].

"Unternehmen müssen daher ihre interne Entscheidungsfindung mit den sich verändernden Erwartungen der externen Stakeholder in Einklang bringen." - Boudewijn Neijens, Experte für Vermögensverwaltung [6]

Ein wichtiger Schritt ist der Abgleich von finanziellen und nicht-finanziellen Daten. ISO 55010 bietet hierzu eine Anleitung, die sicherstellt, dass Umweltkennzahlen bei der Entscheidungsfindung das gleiche Gewicht haben wie die finanzielle Rentabilität [8]. Durch die Verwendung Werterahmen, können Organisationen ESG-Ziele in wirtschaftlicher Hinsicht quantifizieren, was eine multikriterielle Analyse ermöglicht. So können sie z. B. die Bemühungen zur Reduzierung der Kohlenstoffemissionen mit den Kosteneinsparungen auf strukturierte Weise vergleichen [6]. Dieser Ansatz verwandelt abstrakte Nachhaltigkeitsziele in umsetzbare Investitionsprioritäten, die neben den traditionellen Finanzkennzahlen bewertet werden. Außerdem werden lebenszyklus- und risikobasierte Grundsätze gestärkt, indem die Nachhaltigkeit in jede Anlageentscheidung einbezogen wird.

Verankerung von Umweltzielen im Asset Management

Umweltziele werden umsetzbar, wenn sie in folgende Bereiche integriert werden risikobasierte Investitionsplanung. In Abschnitt 8.1 der ISO 55001-Norm wird Folgendes betont Lebenszyklusmanagement, die von Organisationen verlangt, Emissionen, Energieverbrauch und Abfall in jeder Phase des Lebenszyklus einer Anlage zu verfolgen [7]. Diese Daten unterstützen ESG-Reporting-Rahmenwerke wie die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) [7].

Um Kohlenstoffreduktionsziele in die Praxis umzusetzen, können Organisationen Szenariomodellierung in ihrem SAMP. Anstelle von vagen Nachhaltigkeitsversprechen können Anlagenverwalter spezifische Pfade simulieren. Was wäre zum Beispiel, wenn HLK-Systeme in einem 12-Jahres-Zyklus statt in einem 15-Jahres-Zyklus ersetzt würden? Oder wie stark könnte die Umstellung auf kohlenstoffarme Materialien die Scope-3-Emissionen über 20 Jahre hinweg senken? Diese Szenarien verknüpfen Umweltziele direkt mit CAPEX- und OPEX-Entscheidungen und liefern messbare Ergebnisse.

Die Anforderung "Vorausschauendes Handeln" in Abschnitt 10.3 unterstützt dies, indem sie zu proaktiven Anpassungen der Vermögensstrategien ermutigt. So können Organisationen beispielsweise die Auswirkungen künftiger Kohlenstoffpreise oder gesetzlicher Änderungen modellieren und ihre Investitionsprioritäten entsprechend anpassen. Dadurch wird die Einhaltung von Umweltauflagen von einem reaktiven Kostenfaktor in einen strategischen Vorteil umgewandelt.

Durch Automatisierung kann dieser Prozess effizienter gestaltet werden. Die manuelle Verfolgung der ESG kann 15-20 Stunden pro Woche für Dokumentation und Versionskontrolle in Anspruch nehmen [7]. Automatisierte Systeme verringern diese Belastung innerhalb von sechs Monaten um 40%-60% und geben den Teams Zeit, sich auf strategische Initiativen zu konzentrieren. [7].

Soziale und Governance-Erwägungen in der Vermögenspolitik

Neben den Umweltzielen bezieht die ISO 55001-Norm auch soziale und Governance-Aspekte mit ein. Soziale Auswirkungen und Governance-Rechenschaftspflicht fügen sich durch die Abstimmung mit den Interessengruppen und den Wissensaustausch ganz natürlich in die Vermögensverwaltung ein. Abschnitt 7.7 der Aktualisierung 2024 unterstreicht die Bedeutung von organisatorische Kenntnisse, einschließlich des Fachwissens der Mitarbeiter, als wichtige Triebkraft der Nachhaltigkeit [1]. Das bedeutet, dass die Kompetenz der Mitarbeiter und die Auswirkungen auf die Gemeinschaft nicht mehr nur ein Randthema sind, sondern im Mittelpunkt der Leistung stehen.

Unternehmen können soziale Faktoren berücksichtigen, indem sie darlegen, wie sich Entscheidungen über Vermögenswerte auf Gemeinden, Mitarbeiter und andere Interessengruppen auswirken. Zum Beispiel könnten Betriebe mit mehreren Standorten folgende Maßnahmen ergreifen zentralisierte ESG-Richtlinien mit dezentraler Ausführung [7]. Ein Krankenhausnetz könnte systemweite Standards für Patientensicherheit und Zugänglichkeit festlegen und gleichzeitig den einzelnen Einrichtungen die Möglichkeit geben, ihre Wartungspläne anzupassen, um eine ununterbrochene Versorgung zu gewährleisten.

Die Rechenschaftspflicht der Unternehmensführung hängt derweil von der Transparenz ab. Die ISO 55001 verlangt von Organisationen zu dokumentieren, wie anlagenbezogene Entscheidungen mit strategischen Zielen, einschließlich ESG-Kriterien, in Einklang stehen [5]. Diese Rückverfolgbarkeit ist entscheidend für die Einhaltung der Vorschriften. Es hat sich gezeigt, dass eine strukturierte Dokumentation die Zahl der festgestellten Verstöße gegen die Vorschriften um etwa 50% [5]. Die Betonung des Standards auf Prüfpfaden stellt sicher, dass Organisationen klare Nachweise für die Umsetzung ihrer Nachhaltigkeitsverpflichtungen erbringen können.

Auch die Kommunikation mit den Stakeholdern profitiert von dieser Ausrichtung. Durch die Integration finanzieller und nicht-finanzieller Ergebnisse in die Vermögensverwaltungssysteme können Organisationen Investoren, Aufsichtsbehörden und Gemeinden zeigen, dass ihre Aktivitäten umfassendere Nachhaltigkeitsziele unterstützen [4]. Dies wird immer dringlicher, da Vorschriften wie die CSRD eine explizite ESG-Berichterstattung fordern. Unternehmen, die die ESG-Anforderungen nicht mit der Vermögensverwaltung in Einklang bringen, könnten sich 25% bis 30% höhere Wartungskosten und größere Risiken [7].

Werkzeuge und Strategien für eine ESG-orientierte Anlageplanung

Um Anlageninvestitionen effektiv mit Nachhaltigkeitszielen in Einklang zu bringen, benötigen Unternehmen Systeme, die diese Ziele in klare CAPEX- und OPEX-Zuweisungen umsetzen können, und zwar unter Einhaltung der ISO 55001-Normen. Die Abkehr von veralteten, reaktiven, auf Tabellenkalkulationen basierenden Methoden hin zu einer proaktiven, risikoorientierten Investitionsplanung ist nicht mehr optional, sondern unerlässlich. Diese Umstellung ermöglicht eine Szenariomodellierung, bei der Investitionsentscheidungen direkt mit messbaren Ergebnissen der Kohlenstoffreduzierung verknüpft werden.

Szenariomodellierung für Kohlenstoffreduktionspfade

Die Szenariomodellierung ermöglicht es Vermögensverwaltern, die Ergebnisse ihrer Investitionsentscheidungen vorherzusagen, bevor sie Ressourcen einsetzen. Anstatt sich bei der Abwägung von Risiken und Kohlenstoffeinsparungen auf Vermutungen zu verlassen, können Unternehmen mit diesem Ansatz konkrete Ergebnisse simulieren. Wie würde es sich beispielsweise auswirken, veraltete HLK-Systeme nach einem Zeitplan von 10 Jahren zu ersetzen, anstatt zu warten, bis sie ausfallen? Oder wie viel CO₂ könnte durch die Verwendung kohlenstoffarmer Materialien bei der nächsten Renovierung vermieden werden?

Die Aktualisierung 2024 der ISO 55001 stärkt diese Methodik, indem sie Tools wie digitale Zwillinge und prädiktive Analysen (wie bereits erwähnt) zur Optimierung von Anlagenstrategien im Hinblick auf Leistungs- und Nachhaltigkeitsziele hervorhebt [5]. Multikriterielle Entscheidungsfindungssysteme verbessern diesen Prozess weiter, indem sie traditionelle finanzielle Überlegungen mit ESG-Prioritäten verbinden. Interaktive Dashboards ermöglichen es Unternehmen, "Was-wäre-wenn"-Szenarien zu modellieren und OPEX-Reduzierungen und Kohlenstoffeinsparungen für verschiedene Investitionspläne zu prognostizieren. Diese Tools unterstützen auch die Einhaltung der CSRD, indem sie die Emissionen von Scope 1, 2 und 3 direkt mit dem Betrieb der Anlagen verknüpfen. [7]. Das Ergebnis? Eine transparente und vertretbare Investitionsstrategie, die sowohl die finanziellen als auch die regulatorischen Interessengruppen zufriedenstellt.

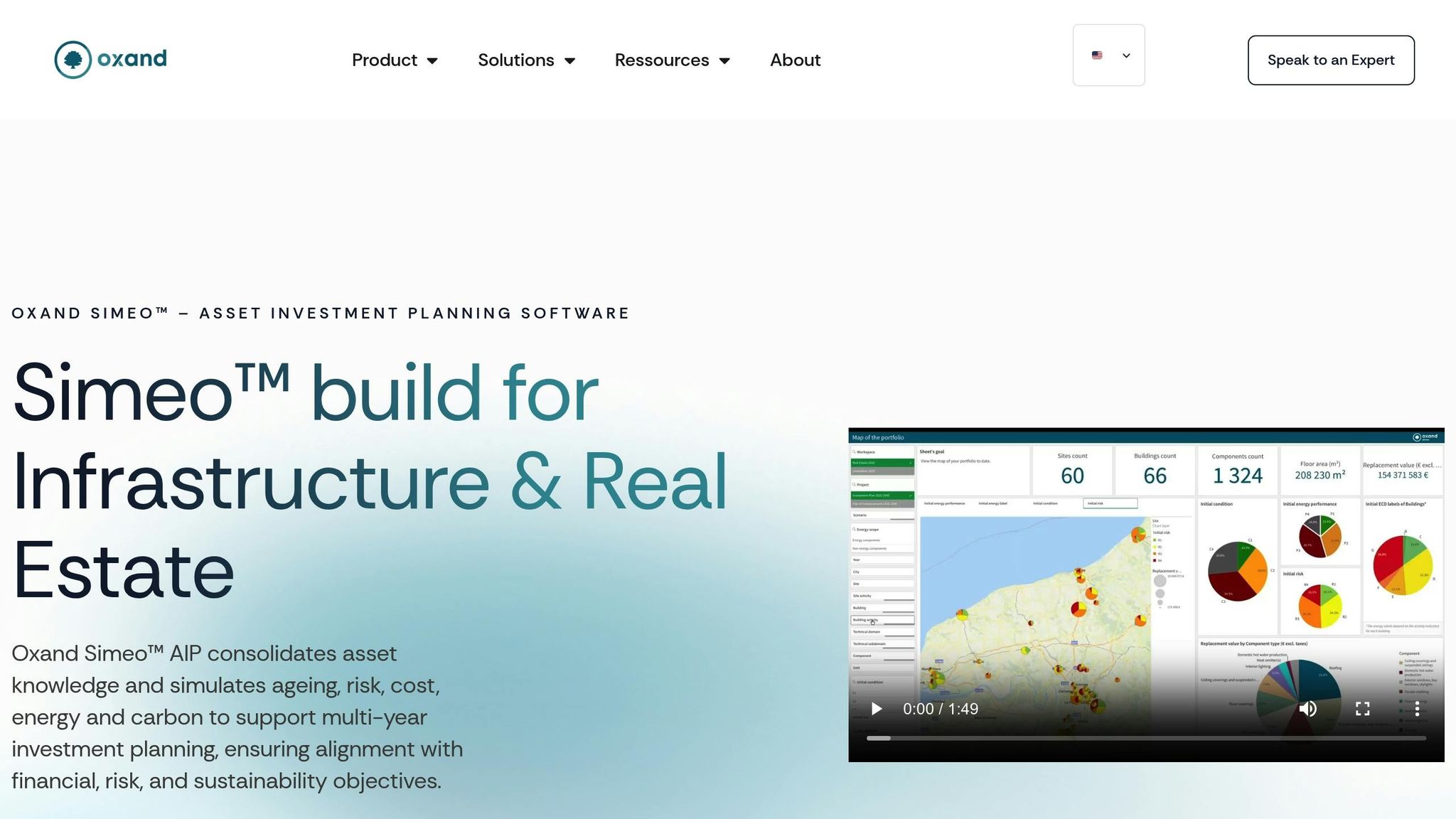

Oxand Simeo™ für ISO 55001 und ESG-Konformität

Plattformen wie Oxand Simeo™ gehen einen Schritt weiter und integrieren diese Modellierungstechniken in Tools, die die Einhaltung der ISO 55001 und die ESG-Berichterstattung vereinfachen. Durch die Umwandlung von Anlagendaten in detaillierte, mehrjährige Pläne priorisiert Oxand Simeo™ CAPEX- und OPEX-Investitionen auf der Grundlage von Risiko, Leistung und Kosten. Dieser Ansatz bettet Energie- und CO2-Fußabdruckziele in den Kern der Investitionsplanung ein und stellt sicher, dass Nachhaltigkeit nicht als nachträglicher Gedanke, sondern als Schlüsselkomponente jeder finanziellen Entscheidung behandelt wird.

Die Plattform nutzt prädiktive Lebenszyklusmodelle, einschließlich Alterungsmodelle und Risikoprognosen, um Maximierung des ROI für vorausschauende Wartung indem der beste Zeitpunkt für Eingriffe bestimmt wird. Dies verlängert nicht nur die Lebensdauer von Anlagen, sondern kann auch die Gesamtbetriebskosten um bis zu 30% senken. [10]. Mit Implementierungszeiten von nur 6 bis 12 Wochen ist es eine praktische Lösung für Unternehmen, die ihre ESG-Verpflichtungen schnell umsetzen wollen. [10].

Oxand Simeo™ vereinfacht auch die ISO 55001-Zertifizierung durch die automatische Erstellung von auditfähigen Berichten direkt aus den Investitionsplänen. Diese Berichte bieten eine klare Nachvollziehbarkeit und zeigen, wie Vermögensentscheidungen mit strategischen und ESG-Zielen übereinstimmen. Es hat sich gezeigt, dass eine strukturierte Dokumentation wie diese die Zahl der Verstöße gegen die Vorschriften um etwa 50% reduziert. [5]. Darüber hinaus schafft das zentralisierte Anlageninventar der Plattform - über Simeo Inventory - eine zentrale Quelle für Anlagendaten, eine wichtige Funktion für ISO 55001- und ESG-Audits.

Eines der herausragenden Merkmale ist die Fähigkeit zur Szenariosimulation. Innerhalb weniger Wochen können Unternehmen Investitionsszenarien vergleichen und gegenüberstellen und die Kohlenstoffreduktionspfade und die Energieleistung unter verschiedenen Budgetbeschränkungen bewerten. Dieses Maß an Transparenz macht es einfacher, Entscheidungen gegenüber Vorständen, Investoren und Regulierungsbehörden zu kommunizieren und bietet klare, datengestützte Beweise anstelle vager Behauptungen zur Nachhaltigkeit.

Praktische Beispiele für die Nachhaltigkeitsberichterstattung mit Asset-Daten

Da ESG-Prinzipien zu einem Eckpfeiler der Vermögensverwaltung werden, zeigen praktische Anwendungen, wie Vermögensdaten die Nachhaltigkeitsberichterstattung stärken. Durch die Umwandlung von Erkenntnissen aus der Instandhaltung in prüfungsfähige Nachweise unterstützen Anlagendaten eine glaubwürdige ESG-Berichterstattung und stehen im Einklang mit den Aktualisierungen der ISO 55001-Norm 2024 zu "Daten und Informationen" (Abschnitt 7.6) und "Wissen" (Abschnitt 7.7) [1]. Die Behandlung von Kohlenstoffdaten mit der gleichen Präzision wie die Finanzbuchhaltung ermöglicht es Organisationen, transparente, überprüfbare Aufzeichnungen für Prüfer zu erstellen [12].

Nachverfolgung von Scope-3-Emissionen über Anlageninventare

Scope 3-Emissionen - machen oft 80-95% des gesamten Kohlenstoff-Fußabdrucks einer Organisation aus [13] - sind notorisch schwer zu messen. Anlageninventuren helfen, diese Lücke zu schließen, indem sie Beschaffungsunterlagen und Materialbestände mit bestimmten Anlagen verknüpfen. Auf diese Weise können Unternehmen sowohl die vorgelagerten Auswirkungen (z. B. eingekaufte Waren) als auch die nachgelagerten Auswirkungen (z. B. Nutzung der verkauften Produkte) genauer berechnen.

Zum Beispiel im September 2025, Unilever hat über 300 Zulieferer einbezogen, um 44% seiner Scope-3-Emissionen zu reduzieren. Durch die Integration von Lieferantenverträgen mit Klimadaten und Aktionsplänen konnte das Unternehmen eine Verringerung der industriellen Scope-3-Emissionen um 42% verzeichnen [13]. Ähnlich, Asphalt, ein führendes Baustoffunternehmen im Vereinigten Königreich, konnte im Rahmen des Straßenerneuerungsprojekts A64 im Jahr 2025 eine Emissionsreduzierung von 75% erzielen. Erreicht wurde dies durch den Einsatz von Elektroanlagen, kohlenstoffarmen Bindemitteln und die direkte Einbeziehung von Kohlenstoffdaten in die Beschaffungsanforderungen [13].

Die Durchführung einer Wesentlichkeitsbewertung ist entscheidend, um die wichtigsten Scope-3-Kategorien für ein bestimmtes Portfolio zu ermitteln. Zum Beispiel können Infrastrukturanlagen sehr unterschiedliche Herausforderungen darstellen. Ein Flughafen, der seine Bodenabfertigungsdienste selbst verwaltet, muss andere Überlegungen anstellen als ein Flughafen, der diese Dienste auslagert [11]. Erik Landry, Direktor für Klimawandel bei GRESB, verdeutlicht diese Komplexität:

"Scope 3-Emissionen - die Emissionen, die in der Wertschöpfungskette eines Unternehmens entstehen, sowohl in vor- als auch in nachgelagerten Bereichen - machen einen erheblichen Anteil der Gesamtemissionen von Infrastrukturanlagen aus." [11].

Um die Nachverfolgung von Emissionen zu rationalisieren, können Unternehmen ein Treibhausgas-Datenbuch (GHG) einrichten. Jeder Eintrag sollte nachprüfbare Emissionsaktivitäten dokumentieren - wie z. B. den Diesel- oder Stromverbrauch - und mit Metadaten wie "Anlagen-ID", "Kostenstelle" und "Emissionsfaktorquelle" versehen sein." [12]. Diese detaillierten Aufzeichnungen ermöglichen es Vermögensverwaltern, kritische ESG-Leistungsindikatoren wirksam zu überwachen.

KPI-Überwachung für ESG-Leistung

Für eine aussagekräftige ESG-Berichterstattung ist es wichtig, die richtigen Kennzahlen in der richtigen Häufigkeit zu erfassen. Nach ISO 55001 ausgerichtete Vermögensverwaltungssysteme generieren natürlich Daten, die wichtige Leistungsindikatoren (KPIs) für die Bereiche Umwelt, Soziales und Unternehmensführung unterstützen.

- Umwelt-KPIs: Fokus auf Energieverbrauch nach Anlagentyp (Scope 2), Materialverbrauch und Abfall (Scope 3 Kategorie 1) und Emissionen aus dem Transport von Anlagen (Scope 3 Kategorie 4) [7].

- Soziale KPIs: Sicherheitsvorfälle und Kundenzufriedenheit in Bezug auf die Funktionalität der Anlagen [5][14].

- Governance KPIs: Betonung der Einhaltung gesetzlicher Vorschriften sowie der Genauigkeit und Integrität der Verwaltung von Vermögensdaten [14][15].

Unternehmen, die eine formelle Asset Governance einführen, haben im Vergleich zu weniger strukturierten Ansätzen eine Reduzierung der Betriebskosten um 12-18% festgestellt. Darüber hinaus kann die Automatisierung der ISO 55001-Konformität den Verwaltungsaufwand innerhalb von sechs Monaten um 40-60% senken. [5][7]. Zum Beispiel, Hohe Geschwindigkeit 1 (HS1) im Vereinigten Königreich hat 2024 die Zertifizierung nach ISO 55001 für ihre 109 km lange Hochgeschwindigkeitsstrecke erhalten und damit einen Rahmen geschaffen, der die Sicherheit und die betriebliche Leistung verbessert [16]. Ähnlich, Eisenbahnnetz verbesserte den Reifegrad seiner Vermögensverwaltung von 51% auf 66%, indem es die Grundsätze der ISO 55000 einführte und seine umfangreichen Infrastrukturinvestitionen besser verwaltete [16].

Der Übergang von der jährlichen ESG-Berichterstattung zur Echtzeit-Transparenz gewinnt an Dynamik. Die Automatisierung ermöglicht es Unternehmen nun, vorbeugende Wartungsmaßnahmen effizienter zu planen, den manuellen Aufwand zu reduzieren und die Reaktionszeiten für anlagenbezogene Probleme zu verbessern. So entstehen kontinuierliche Datenströme, die direkt in ESG-Dashboards einfließen und fragmentierte Kalkulationstabellen durch umfassende, prüfungsbereite Dokumentation ersetzen. [7][16].

Schlussfolgerung

Die Integration der ISO 55001-Norm mit ESG-Prinzipien verändert die Art und Weise, wie Infrastruktur und Gebäudemanagement angegangen werden. Die Aktualisierung 2024 konzentriert sich auf datengestützte Entscheidungsfindung und vorausschauende Instandhaltung, Umstellung der Wartungsstrategien von reaktiven Reparaturen auf proaktive, risikobasierte Planung [1]. Diese Verlagerung verlängert nicht nur den Lebenszyklus von Vermögenswerten, sondern stellt auch die Ressourceneffizienz in den Vordergrund und unterstützt direkt sieben Ziele für nachhaltige Entwicklung, einschließlich Klima-Aktion und Nachhaltige Städte und Gemeinden [2].

Diese Integration vereinfacht auch die Einhaltung von Vorschriften, indem sie eine prüfungsreife Dokumentation automatisiert und klare Nachweise liefert, was die Transparenz der Nachhaltigkeitsberichterstattung erhöht. Zum Beispiel können Tools wie Oxand Simeo™ Rationalisierung der Datenerfassung und Erstellung von Mehrjahresszenarien, indem unzusammenhängende Tabellenkalkulationen durch strukturierte, ISO-konforme Prozesse ersetzt werden [9]. Dieser strukturierte Ansatz ermöglicht es Unternehmen, ihr Kapital effektiver zu verwalten und dabei sowohl finanzielle als auch ökologische Ziele zu erreichen.

Unternehmen können ihre Wettbewerbsposition stärken, indem sie mit einer Reifegradbewertung beginnen, um Lücken in den derzeitigen Verfahren aufzudecken, bevor sie eine Zertifizierung nach ISO 55001 anstreben. [9]. Die Formalisierung von Asset-Management-Systemen, die auf datengesteuerten Strategien beruhen, bietet greifbare Vorteile wie ein besseres Risikomanagement, mehr Transparenz und messbare Fortschritte bei der Erreichung von Nachhaltigkeitszielen. Durch den Übergang von der manuellen Berichterstattung zur automatisierten, vorausschauenden Planung wird eine widerstandsfähige Infrastruktur geschaffen, die den heutigen Anforderungen gerecht wird und gleichzeitig auf künftige Herausforderungen vorbereitet ist. Diese Strategie stellt sicher, dass die Anlagenverwaltung einen dauerhaften Wert sowohl für den heutigen Betrieb als auch für künftige Generationen schafft.

FAQs

Wo sollten wir ansetzen, um ISO 55001 mit der ESG-Berichterstattung in Einklang zu bringen?

Um ESG-Kriterien in Ihr ISO 55001-Asset-Management-Rahmenwerk zu integrieren, sollten Sie zunächst Richtlinien erstellen, die speziell auf folgende Punkte eingehen Umwelt-, Sozial- und Governance-Faktoren. Diese Richtlinien sollten sich nahtlos in die strategischen Ziele Ihres Unternehmens einfügen.

Adoptieren Sie eine risikobasierter Entscheidungsansatz zu bewerten, wie sich Investitionen in Vermögenswerte auf ESG-Faktoren auswirken, um sicherzustellen, dass die Entscheidungen sowohl verantwortungsvoll als auch zukunftsorientiert sind. einrichten klare ESG-Ziele zusammen mit messbaren Leistungsindikatoren, um eine transparente Verfolgung und Berichterstattung zu ermöglichen.

Durchführen einer Lückenanalyse um die Bereiche aufzuzeigen, in denen Ihre derzeitigen Praktiken unzureichend sind. Nutzen Sie die Erkenntnisse aus dieser Analyse, um einen detaillierten Fahrplan zu entwickeln, der Ihr Unternehmen zu einer besseren Ausrichtung an den ESG-Grundsätzen führt.

Welche Anlagendaten werden für CSRD und Emissionsberichte benötigt?

Für die CSRD- und Emissionsberichterstattung müssen sich die Unternehmen auf Anlagendaten stützen, die die Umweltauswirkungen und insbesondere die Emissionen widerspiegeln. Zu den wichtigen Kennzahlen, auf die man sich konzentrieren sollte, gehören Stromverbrauch, Treibhausgasemissionen (THG), und Ressourcennutzung während des gesamten Lebenszyklus einer Anlage. Detaillierte Aufzeichnungen, wie z. B. Messungen des CO2-Fußabdrucks, des Energieverbrauchs pro Anlage und der Wartungstätigkeiten, die sich auf die Emissionen auswirken, sind für eine genaue Berichterstattung unerlässlich. Durch die Abstimmung von Asset-Management-Systemen mit ISO 55001-Normen, können Unternehmen eine konsistente und zuverlässige Datenerfassung sicherstellen, die sowohl die Einhaltung von Vorschriften als auch Nachhaltigkeitsziele unterstützt.

Wie können wir zeigen, dass ESG-Ziele die CAPEX- und OPEX-Entscheidungen beeinflussen?

Um Kapital- (CAPEX) und Betriebsentscheidungen (OPEX) mit ESG-Zielen in Einklang zu bringen, ist es unerlässlich, Nachhaltigkeit in die Vermögensverwaltungsstrategien einzubinden. Rahmenwerke wie ISO 55001 kann dazu beitragen, diese Integration wirksam zu strukturieren. Indem Sie bewerten, wie sich Investitionen auf ökologische und soziale Ergebnisse auswirken - z. B. die Verringerung von Kohlenstoffemissionen - können Sie diese Auswirkungen direkt mit der Finanzplanung verbinden.

Einbindung von ESG-Kennzahlen, leitend Wesentlichkeitsbewertungen, und die Verabschiedung Nachhaltigkeitsberichterstattung sind wichtige Schritte in diesem Prozess. Diese Instrumente liefern messbare Beweise, die die Entscheidungsfindung unterstützen. So werden in Fallstudien häufig Organisationen vorgestellt, die auf eine kohlenstoffarme Infrastruktur umstellen oder nachhaltige Praktiken einführen, um zu zeigen, wie ESG-Überlegungen die Ausgabenprioritäten neu bestimmen.