ISO 55001 bietet einen strukturierten Rahmen für eine effektive Vermögensverwaltung, die Investitionen mit den Unternehmenszielen, dem Risikomanagement und der Lebenszyklusplanung in Einklang bringt. In diesem Artikel wird eine Gap-Analyse mit 10 Fragen vorgestellt, die Unternehmen dabei helfen soll, Schwachstellen in ihrer Asset Investment Governance zu identifizieren und Verbesserungen zu priorisieren.

Wichtigste Highlights:

- Die Rolle der Führung: Die Investitionen müssen mit der Strategie, dem Risiko und dem Lebenszyklusmanagement in Einklang stehen.

- Politik der Vermögensverwaltung: Klare Strategien, Rollen und Kommunikation sind unerlässlich.

- Strategischer Vermögensverwaltungsplan (SAMP): Verbindet Ziele mit umsetzbaren, mit Ressourcen ausgestatteten Zielen.

- Risikobasiertes Denken: Abwägen von Risiken und Chancen für fundierte Entscheidungen.

- Lebenszyklus-Management: Konzentrieren Sie sich auf die Gesamtbetriebskosten, nicht nur auf die Vorlaufkosten.

- Genaue Datensysteme: Zuverlässige Daten ermöglichen bessere Entscheidungen.

- Szenario-Planung: Testen Sie Investitionen anhand mehrerer Ergebnisse, um flexibel zu sein.

- Leistungsüberwachung: Nutzen Sie Messgrößen und Überprüfungen, um den Fortschritt zu verfolgen.

- Kontinuierliche Verbesserung: Regelmäßige Aktualisierungen sorgen dafür, dass die Governance effektiv bleibt.

- Nachhaltigkeit und Compliance: Einbeziehung von Umwelt- und Regulierungszielen in Entscheidungen.

Indem sie sich mit diesen Bereichen befassen, können Unternehmen die Leistung ihrer Anlagen optimieren, Kosten senken und einen klaren Aktionsplan für Verbesserungen erstellen.

ISO 55001 Erläutert: Der ultimative Leitfaden für Asset-Management-Systeme

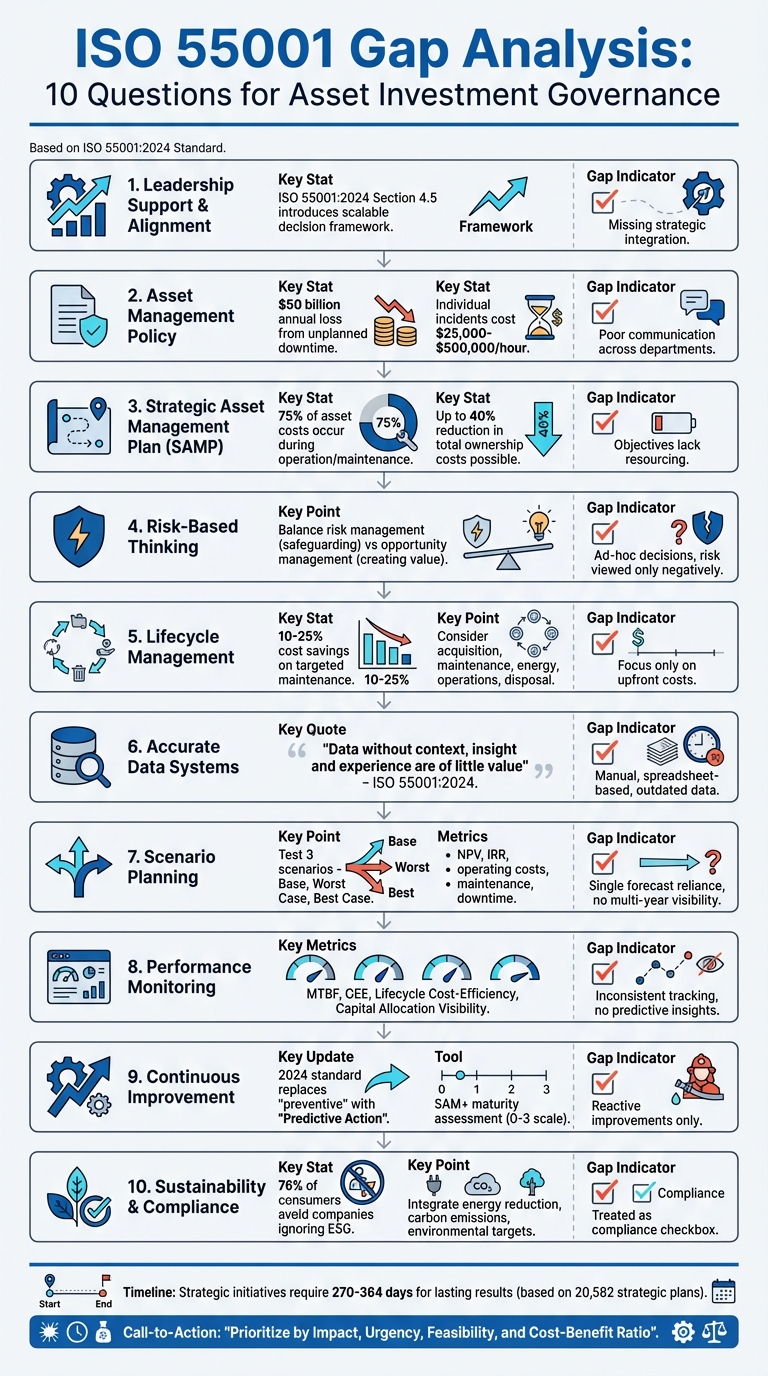

1. Unterstützt die Führung die Ausrichtung von Investitionen auf das Vermögen?

Die Rolle der Führungsebene bei der Steuerung von Investitionen geht weit über die bloße Genehmigung von Budgets hinaus. Es geht darum, jede Investitionsentscheidung aktiv mit der umfassenderen Strategie des Unternehmens, den Risikomanagementpraktiken, dem Lebenszyklusmanagement und den Nachhaltigkeitszielen zu verknüpfen. Die aktualisierte Norm ISO 55001:2024 unterstreicht diese Verbindung mit einer neuen Anforderung (Abschnitt 4.5), die einen skalierbaren Rahmen für die Abstimmung der Entscheidungsfindung auf allen Ebenen beschreibt [6]. Dies markiert eine Verlagerung hin zu einem stärker strukturierten und ressourcengestützten Ansatz.

Eine der wichtigsten Veränderungen ist die Erwartung, dass die Führung greifbare Ressourcen zur Unterstützung der erklärten Ziele bereitstellen muss. Wie Martin Kerr erklärt:

In der Fassung von 2024 wird deutlicher, dass die Ziele nicht nur aufgelistet, sondern auch mit Ressourcen ausgestattet werden müssen. Die Planungsüberlegungen werden jeder Organisation helfen, über die erforderlichen Ressourcen nachzudenken und dabei Kosten, Risiken und Leistung abzuwägen [6].

Mit anderen Worten: Die Ziele der Vermögensverwaltung sollten nicht nur auf dem Papier stehen, sondern müssen durch klare Pläne für Personal, Technologie und finanzielle Ressourcen unterstützt werden.

Ein weiterer wichtiger Schwerpunkt ist das Lebenszyklusmanagement. Dabei geht es nicht nur um kurzfristige Gewinne, sondern um die Berücksichtigung der Gesamtbetriebskosten einer Anlage. Wie der Standard hervorhebt:

Das Lebenszyklusmanagement bildet die Grundlage für die Entscheidungsfindung von der Nachfrage bis zur Bereitstellung von Anlagen und Dienstleistungen. [6].

Dieser Ansatz stellt sicher, dass jede Investitionsentscheidung den gesamten Lebenszyklus einer Anlage berücksichtigt, vom anfänglichen Bedarf bis zur endgültigen Leistungserbringung.

Mit der Aktualisierung 2024 wird auch ein differenzierterer Ansatz für das Management von Risiken und Chancen eingeführt. Anstatt sie getrennt zu behandeln, werden die Führungskräfte ermutigt, sie als miteinander verbunden zu betrachten. Indem sie sich auf Risiko- und Chancenbewertungen stützen, können Führungskräfte von reaktiven, korrigierenden Maßnahmen zu vorausschauenden, proaktiven Strategien übergehen. Dieser Wandel beinhaltet die Nutzung datengestützter Erkenntnisse und Szenarioanalysen, um Variablen wie Inflation, regulatorische Änderungen und Markttrends zu berücksichtigen. [6].

Um diese Grundsätze wirksam umzusetzen, müssen die Führungsstrukturen solide sein. Unternehmen sollten die Einrichtung eines Senior Sponsors oder eines Asset Management Steering Committee in Erwägung ziehen, um die Verantwortlichkeit in Schlüsselbereichen wie Finanzen, Technik und Betrieb sicherzustellen. [2]. Regelmäßige Managementüberprüfungen (siehe Abschnitt 9.3) sind ebenfalls wichtig, um die Wirksamkeit von Entscheidungen zu bewerten, Risiken zu erkennen und Chancen aufzudecken. [6]. Wenn Leistungsdefizite auftreten, können Instrumente wie die Ursachenanalyse - z. B. die "Five Whys"-Technik - dabei helfen, festzustellen, ob die Probleme durch strategische Fehlausrichtung oder betriebliche Unzulänglichkeiten entstehen [7].

2. Ist Ihre Vermögensverwaltungspolitik definiert und geteilt?

Nachdem die Unternehmensleitung den Ton für die Ausrichtung der Investitionen angegeben hat, ist der nächste Schritt die Bewertung, ob Ihre Vermögensverwaltungspolitik gut definiert ist und effektiv kommuniziert wird. Tanya Goncalves von Fiix beschreibt eine Vermögensverwaltungspolitik als einen "Leitkompass", der konsistente, proaktive und zielgerichtete Investitionsentscheidungen fördert [10].

Eine solide Politik sollte Folgendes beinhalten klares Ziel, definierter Umfang, und Leitprinzipien wie risikobasierte Planung, Lebenszykluskostenrechnung und Nachhaltigkeit. Es ist auch wichtig, die Rollen und Verantwortlichkeiten mit Hilfe von Instrumenten wie einer RACI-Matrix zu dokumentieren. Die Führung spielt eine entscheidende Rolle bei der Zuweisung dieser Rollen und der Sicherstellung der Durchsetzung der Richtlinie [9]. Wenn diese Politik klar formuliert ist, wird sie zum Rückgrat einer kohärenten Vermögensverwaltung und fügt sich nahtlos in die strategischen Ziele der Führung ein.

Der finanzielle Einsatz ist enorm. Industrielle Hersteller verlieren bis zu $50 Milliarden jährlich aufgrund ungeplanter Ausfallzeiten, wobei einzelne Vorfälle Kosten in Höhe von $25.000 bis $500.000 pro Stunde [9].

Um sicherzustellen, dass alle Beteiligten auf der gleichen Seite stehen, sollten Sie die Richtlinie auf allen Ebenen Ihres Unternehmens zugänglich machen. Nutzen Sie Instrumente wie das Intranet Ihres Unternehmens, prägnante einseitige Zusammenfassungen, ansprechende Kurzvideos oder betten Sie die Richtlinie in Ihr CMMS (Computerized Maintenance Management System) ein. [10].

Die Einbeziehung von Nachhaltigkeit und Lebenszykluskostenrechnung ist von entscheidender Bedeutung, um eine Verzerrung der Investitionsausgaben zu vermeiden. Warum? Weil ungefähr 75% der Gesamtkosten einer Anlage während der Betriebs- und Wartungsphasen auftreten [11]. Durch die Verwaltung von Anlagen über ihren gesamten Lebenszyklus hinweg können Sie die Gesamtbetriebskosten um bis zu 40%. Und mit 76% der Verbraucher Abkehr von Unternehmen, die ESG-Faktoren (Umwelt, Soziales und Unternehmensführung) missachten, denn die Integration dieser Grundsätze ist nicht nur gute Unternehmensführung, sondern auch ein gutes Geschäft [12].

3. Haben Sie einen strategischen Vermögensverwaltungsplan?

Sobald Ihre Vermögensverwaltungspolitik festgelegt ist, müssen Sie im nächsten Schritt feststellen, ob Sie eine Strategischer Vermögensverwaltungsplan (SAMP). Dieser Plan ist unerlässlich, um Ihre Investitionsprioritäten mit Ihrer breiteren Strategie in Einklang zu bringen. Betrachten Sie ihn als die Brücke, die übergeordnete Ziele mit umsetzbaren Zielen verbindet und sicherstellt, dass Ihre Unternehmensstrategie effektiv in operative Entscheidungen umgesetzt wird. [4][13]. Ein gut ausgearbeiteter SAMP legt den Grundstein für informierte, messbare und risikobewusste Investitionen.

Mit einer soliden SAMP geht Ihr Unternehmen von einer inkonsistenten, manuellen Planung zu einer proaktiven, risikoorientierten, mehrjährigen Strategie über. Diese Umstellung verschafft der Unternehmensleitung nicht nur einen klaren Überblick über die Kapitalallokation, sondern stellt auch sicher, dass jede Investitionsentscheidung transparent und gerechtfertigt ist und mit Ihrer langfristigen Vision übereinstimmt [13]. Durch die Integration von risikobasierter Planung, Lebenszykluskostenanalyse und Nachhaltigkeit in einen Rahmen wird die SAMP zu einem leistungsfähigen Instrument für Investitionsentscheidungen.

Warum es wichtig ist

Das sind die Vorteile einer SAMP:

"Exekutive Führung: Vollständige Transparenz der Governance-Leistung und der Kapitalallokation, um sicherzustellen, dass die Entscheidungen transparent, gerechtfertigt und auf die Unternehmensstrategie abgestimmt sind." - Oxand [13]

Um Ihren SAMP auf dem neuesten Stand zu halten, ist es wichtig, einen formellen Überprüfungsprozess zu etablieren. So können Sie den Plan anpassen, wenn sich Vorschriften, Marktdynamik und organisatorische Prioritäten weiterentwickeln. Tools wie das IAM‘Selbstbewertungsmethodik (SAM+) [3] und Stakeholder-Workshops können dazu beitragen, den Plan zu verfeinern und sicherzustellen, dass er den aktuellen Aufgaben und Herausforderungen gerecht wird [4]. Darüber hinaus vereinfacht die Erstellung klarer, vorstandsfähiger Roadmaps die Entscheidungsfindung der Geschäftsleitung, indem sie die Kriterien für die Kapitalzuweisung klar umreißt [13].

Einsatz moderner Tools

Moderne SAMPs gehen über die traditionelle Planung hinaus, indem sie automatische Datenerfassung, prädiktive Modellierung und Szenariosimulationen einbeziehen. Diese Technologien helfen bei der Vorhersage der langfristigen Auswirkungen verschiedener Investitionsstrategien und verringern das Risiko kostspieliger Fehlentscheidungen. Da die Aktivitäten vor Ort mit den Unternehmenszielen in Einklang gebracht werden, sorgt dieser Ansatz für Konsistenz und bereitet Ihren Governance-Rahmen für die laufende Leistungsüberwachung und kontinuierliche Verbesserung vor.

4. Nutzen Sie risikobasiertes Denken für Investitionsentscheidungen?

Risikobasiertes Denken verändert die Art und Weise, wie Sie Anlagen verwalten, indem es Vermutungen durch einen präziseren, datengesteuerten Ansatz ersetzt. Es geht darum, die Wahrscheinlichkeit von Anlagenausfällen, die Folgen dieser Ausfälle und ihre Gesamtauswirkungen auf Ihr Unternehmen zu bewerten. Ohne diese Art der strukturierten Analyse beruhen Investitionsentscheidungen oft auf Instinkt statt auf soliden Fakten, was zu einer ineffizienten Nutzung von Ressourcen führt.

Der aktualisierte Rahmen der ISO 55001:2024 macht einen wichtigen Unterschied zwischen Risikomanagement (mit Schwerpunkt auf Wertsicherung) und Chancenmanagement (mit Schwerpunkt auf Wertschöpfung). Beide sind unerlässlich, und sie müssen harmonisch zusammenarbeiten [6]. Durch die Abwägung von Kosten, Risiken und Leistung während des gesamten Lebenszyklus einer Anlage schaffen Sie einen transparenten Rahmen, der jeden ausgegebenen Dollar direkt mit messbaren Unternehmenszielen verknüpft [6][14]. Diese Denkweise bildet die Grundlage für den Einsatz praktischer Instrumente zur Quantifizierung und zum Management von Risiken, die wir im Folgenden untersuchen werden.

Aufbau eines risikobasierten Rahmens

Die Einführung eines risikobasierten Denkens erfordert mehr als nur das Ankreuzen von Kästchen auf einer Checkliste. Tools wie ein Mission Dependency Index (MDI) oder ein Asset Priority Index (API) können dabei helfen, zu quantifizieren, wie kritisch die einzelnen Anlagen für Ihren Betrieb sind [15]. Diese Werkzeuge stützen sich auf Wahrscheinlichkeits- und Schweregradmatrizen, um die relative Bedeutung zu bewerten, anstatt Vermögenswerte einfach als "hohes Risiko" oder "geringes Risiko" zu kennzeichnen. Die Wahl zwischen MDI und API hängt von Ihrem betrieblichen Umfeld ab: dynamische Systeme profitieren von MDI, während stabile Portfolios besser für API geeignet sind. [15].

"Das Risikomanagement ist von wesentlicher Bedeutung für die Entwicklung von Zielen und Plänen für die Vermögensverwaltung und für die Sicherstellung, dass die Entscheidungsfindung im Einklang mit den organisatorischen Zielen und den Anforderungen der Interessengruppen steht." - ISO 55002 [15]

Genaue, aktuelle Daten sind entscheidend. Veraltete oder unvollständige Informationen können selbst die ausgefeiltesten Risikomodelle unterminieren [15]. Deshalb gehen viele Unternehmen von papiergestützten Systemen zu computergestützten Verwaltungsplattformen über. Diese Systeme ermöglichen die Modellierung von Szenarien und die Lebenszyklusplanung und helfen Ihnen, fundierte Entscheidungen zu treffen. Zum Beispiel können Tools wie Oxand Simeo™ firmeneigene Alterungsmodelle und Instandhaltungsregeln verwenden, um den Verschleiß von Anlagen zu simulieren und langfristige Investitionsergebnisse zu prognostizieren, ohne sich stark auf komplexe IoT-Netzwerke zu verlassen [Website].

Der Standard 2024 führt außerdem ein Prädiktive Maßnahmen, die das ältere Konzept der vorbeugenden Maßnahmen ersetzt. Vorausschauendes Handeln betont die Anpassung an interne und externe Veränderungen durch die Modellierung von Risiken und Chancen [6]. Dieser dynamische Ansatz gewährleistet, dass Ihr Governance-Rahmen flexibel bleibt und die Anlagestrategien von heute mit den Realitäten der Marktbedingungen von morgen in Einklang gebracht werden.

5. Ist das Lebenszyklusmanagement Teil Ihrer Governance?

Bei Investitionsentscheidungen konzentrieren sich viele Unternehmen fast ausschließlich auf die Vorlaufkosten. Aber die Sache ist die: die Abschlusskosten sind nur die Spitze des Eisbergs. Die tatsächlichen finanziellen Auswirkungen einer Anlage zeigen sich erst im Laufe der Zeit - durch Wartung, Betrieb, Energieverbrauch und eventuelle Entsorgung. Ohne die Berücksichtigung des gesamten Lebenszyklus können Entscheidungen zu kurz greifen, was möglicherweise dazu führt, dass ungeplante Ausfallzeiten, die die Industrie jährlich bis zu $50 Milliarden kosten [9]. Dies ist ein starkes Argument für die Einbettung des Lebenszyklusmanagements in Ihre Governance-Strategie.

Ein abgerundeter Governance-Rahmen sollte Business Cases verlangen, die über den Kaufpreis hinausgehen. Er muss Folgendes berücksichtigen Anschaffung, Wartung, Energieverbrauch, Betriebskosten und Stilllegung. Auf diese Weise können Unternehmen ihre Gesamtbetriebskosten erheblich senken. Diejenigen, die diesen umfassenden Ansatz verfolgen, erreichen oft 10-25% Kosteneinsparungen auf gezielte Instandhaltungsmaßnahmen durch strategische Planung von Maßnahmen über die gesamte Lebensdauer der Anlage.

"Bei der Planung und dem Erwerb von Vermögenswerten sollten die Kosten und der Nutzen über die gesamte Lebensdauer der Vermögenswerte sowie die ökologischen, sozialen und regulatorischen Auswirkungen berücksichtigt werden." - SchnellerKapital [17]

Klare Rollen und Verantwortlichkeiten in jeder Phase des Lebenszyklus sind ein weiterer Eckpfeiler einer effektiven Governance. Wer ist für die Anlage verantwortlich? Wer überwacht den täglichen Betrieb? Wer entscheidet, ob repariert oder ersetzt werden soll? Die Festlegung dieser Rollen gewährleistet Verantwortlichkeit und reibungslose Abläufe. [17]. Instrumente wie die RACI-Matrix können helfen, diese Verantwortlichkeiten zu klären [9]. Sobald die Rollen festgelegt sind, sollte die Aufmerksamkeit auf die letzte Phase des Lebenszyklus gelenkt werden: die Veräußerung der Vermögenswerte.

Die Entsorgungsphase wird oft übersehen, ist aber genauso wichtig wie die früheren Phasen. Die Governance-Politik muss Regeln enthalten für sichere Stilllegung, Materialrückgewinnung und Bewältigung der ökologischen, sozialen und rechtlichen Auswirkungen. Dabei handelt es sich nicht nur um Maßnahmen zur Einhaltung von Vorschriften, sondern auch um finanzielle Entscheidungen, die sich direkt auf die Gesamtbetriebskosten auswirken. Eine unzureichende End-of-Life-Planung kann zu hohen unerwarteten Kosten und sogar zu behördlichen Strafen führen [9].

6. Pflegen Sie genaue Bestandsdaten und Informationssysteme?

Genaue und zuverlässige Daten sind das Rückgrat einer effektiven Vermögensverwaltung. Ohne sie wird die Planung zu einem Ratespiel, das durch verstreute Tabellen, veraltete Aufzeichnungen und unvollständige Anlagenregister erschwert wird. Diese Herausforderungen machen deutlich, warum ein robustes Asset Management Information System (AMIS) so wichtig ist [6].

Ein gut konzipiertes AMIS bringt alles zusammen - Hardware, Software, Daten, Verfahren, Standards und das richtige Team. Es sollte ein umfassendes Anlagenregister die klare Gliederungsstrukturen, Zustandsüberwachung, Leistungsmetriken und Kritikalitätsbewertungen umfasst [13][18]. Dieses System verfolgt nicht nur die Leistung der Anlagen, sondern hilft auch bei der Identifizierung von Risiken und liefert ein klareres Bild davon, wo die Ressourcen zu konzentrieren sind.

"Daten und Informationen ohne Kontext, Einblick und Erfahrung sind von geringem Wert." - ISO 55001:2024 [6]

Ebenso wichtig ist, wie oft die Daten aktualisiert werden. Bei risikoreichen Anlagen wie Brücken oder kritischen Infrastrukturen ist eine häufige Überwachung unerlässlich, da ihre Verschlechterung direkte Auswirkungen auf Sicherheit und Leistung haben kann [19]. Die Aktualisierungszeitpläne sollten so gestaltet sein, dass Sie die nur die Daten, die kosteneffiziente Entscheidungen unterstützen [19]. Viele Unternehmen bewegen sich weg von manuellen, auf Tabellenkalkulationen basierenden Berichten hin zu automatisierter Datenerfassung und Echtzeit-Tracking-Systemen [13].

Neben der Datenerfassung ist die Integration der Schlüssel. Die Kombination von Finanz- und Betriebsdaten gewährleistet eine konsistente und zuverlässige Entscheidungsfindung [16]. Moderne AMIS-Plattformen sollten auch die Planung von Szenarien und "Was-wäre-wenn"-Analysen ermöglichen, um Entscheidungen über die Kapitalzuweisung zu rechtfertigen. Automatisierte Prüfpfade erhöhen die Transparenz und geben den Führungskräften das Vertrauen, große Investitionen zu genehmigen. [13][16].

sbb-itb-5be7949

7. Beruhen die Investitionspläne auf mehreren Kriterien und Szenarien?

Wenn Sie sich auf eine einzige Prognose oder ein einziges Entscheidungskriterium verlassen, sind Sie möglicherweise nicht auf unerwartete Ergebnisse vorbereitet. Eine wirksame Steuerung der Anlageninvestitionen umfasst Testen Ihrer Pläne anhand mehrerer Szenarien bevor Sie Geld einsetzen. Diese Methode zeigt nicht nur die wahrscheinlichsten Ergebnisse auf, sondern bereitet Sie auch auf veränderte Bedingungen vor. Sie ist eine Erweiterung der früheren risikobasierten Entscheidungsfindung.

Um zu beginnen, erstellen Sie drei Schlüsselszenarien:

- Basisfall: Stellt das wahrscheinlichste Ergebnis dar.

- Schlimmster Fall: Die schwersten Erkrankungen mit den höchsten Kosten.

- Bester Fall: Stellt sich ideale Bedingungen vor.

Jedes Szenario sollte wichtige Variablen wie Abzinsungssätze, Wachstumsannahmen, Steuersätze und Betriebskosten anpassen, um plausible zukünftige Zustände widerzuspiegeln. Im Gegensatz zur Sensitivitätsanalyse, bei der eine Variable nach der anderen verändert wird, bietet die Szenarioanalyse eine umfassendere Sichtweise, da sie mehrere Faktoren gleichzeitig verändert [21][22].

"Die Szenarioanalyse ist nur so gut wie die vom Analysten getroffenen Eingaben und Annahmen". - Investopedia [20]

Bei der Bewertung dieser Szenarien sollten Sie sich nicht auf einfache Amortisationszeiten beschränken. Metriken wie NPV (Nettogegenwartswert) und IRR (Interner Zinsfuß) sind wichtig, aber auch Faktoren wie Betriebskosten, Wartungskosten, Finanzierungszinsen und mögliche Ausfallzeiten bei Übergängen [21][22]. Und übersehen Sie nicht die "Kosten der Untätigkeit". Manchmal kann Nichtstun den Verlust von Marktanteilen oder Geldstrafen bedeuten. [22].

Moderne Investment Governance erfordert auch Nachhaltigkeit und ESG-Transparenz (Umwelt, Soziales und Governance). Ihre Szenarien sollten neben den finanziellen Erträgen auch die Kohlenstoffemissionen, die Energieeffizienz und die langfristige Umweltverantwortung bewerten. [23]. Unternehmen richten ihre Investitionsentscheidungen zunehmend sowohl auf finanzielle Ziele als auch auf eine breitere Wertschöpfung aus [23].

Und schließlich sollten Sie alle Annahmen überprüfen. Es ist üblich, Einnahmen zu überschätzen und Kosten zu unterschätzen, daher ist eine gründliche Überprüfung entscheidend, um sicherzustellen, dass Ihre Szenarien so realistisch wie möglich sind [22].

8. Umfasst Ihre Governance eine Leistungsüberwachung?

Sobald Sie Ihre strategischen Pläne festgelegt und die Risiken bewertet haben, ist die Leistungsüberwachung der nächste wichtige Schritt. Sie stellt sicher, dass Ihre Investitionsentscheidungen auf dem richtigen Weg sind, um die angestrebten Ziele zu erreichen. Aber wie können Sie feststellen, ob diese Entscheidungen die gewünschten Ergebnisse bringen? Die Leistungsüberwachung dient als Feedback-Schleife, die es Ihnen ermöglicht, Ihre Anlagestrategie laufend zu optimieren [13].

Indem Sie die Leistungsüberwachung mit Ihrer Szenarienplanung verknüpfen, können Sie überprüfen, ob Ihre strategischen Investitionen ihre Ziele erreichen. Die Aktualisierung 2024 der ISO 55001 unterstreicht dies, indem sie verlangt, dass Managementprüfungen die Wirksamkeit der Entscheidungsfindung, das Risikomanagement und die kontinuierliche Verbesserung abdecken. [6].

Beginnen Sie damit, die richtigen Messgrößen zur Erfolgsmessung zu ermitteln. Hier sind einige Beispiele:

- Mittlere Zeit zwischen Ausfällen (MTBF): Bewertet die Wirksamkeit Ihrer Instandhaltungsstrategien [24].

- Gesamtanlageneffektivität (OEE): Bewertet, wie effizient Ihre Ressourcen genutzt werden [24].

- Lebenszyklus-Kosteneffizienz: Verfolgt die Gesamtbetriebskosten im Verhältnis zum generierten Wert [24].

- Sichtbarkeit der Kapitalallokation: Sicherstellung, dass jeder ausgegebene Dollar an ein strategisches Ziel gebunden werden kann [13].

Diese Metriken lassen sich nahtlos in Ihren umfassenderen Governance-Rahmen integrieren und helfen Ihnen, Ihre Ziele im Auge zu behalten.

Der Schwerpunkt verlagert sich vom reaktiven zum proaktiven Management. Moderne Instrumente wie Power BI und Tableau veraltete Tabellenkalkulationen durch Echtzeit-Dashboards ersetzen, die sofortige Leistungseinblicke bieten [13]. Darüber hinaus kann spezialisierte Software für die Investitionsplanung automatisch eine prüfungsfähige Dokumentation erstellen, was bei Prüfungen viel Zeit spart. [13][24]. Achten Sie besonders auf risikoreiche, kritische Anlagen, da deren Überwachung Ihnen helfen kann, bei Bedarf sofortige Korrekturmaßnahmen zu ergreifen [1].

9. Haben Sie einen kontinuierlichen Verbesserungsprozess eingebaut?

Selbst der am besten strukturierte Governance-Rahmen kann ohne regelmäßige Aktualisierungen und Verfeinerungen im Laufe der Zeit nachlassen. Eine kontinuierliche Verbesserung stellt sicher, dass Ihre Planungsmethoden, die Datenqualität und die Entscheidungsfindung mit den sich ändernden Anforderungen Ihrer Organisation in Einklang stehen. Die Aktualisierung 2024 der ISO 55001 unterstreicht dies durch die Einführung von "Entscheidungsfindung" und "Verbesserung" als Schlüsselelemente in Managementbewertungen, die eine formelle Feedbackschleife schaffen, um Ihr System weiterzuentwickeln [6].

Um festzustellen, wo Ihr Governance-Rahmen angepasst werden muss, sind praktische Bewertungsinstrumente von unschätzbarem Wert. Reifegradbeurteilungen können beispielsweise ein klares Bild Ihrer aktuellen Fähigkeiten vermitteln. Tools wie die IAM's Self-Assessment Methodology+ (SAM+) bewerten Ihre Governance auf einer Skala von 0 bis 3 und helfen Ihnen, spezifische Bereiche zu identifizieren, die verbessert werden müssen. [3]. Ein CTO bei Oxand teilte mit:

"Als Asset Manager bin ich mir der Notwendigkeit bewusst, unsere Praktiken zu hinterfragen und bei den Betriebs- und Instandhaltungspraktiken auf dem höchsten Niveau zu sein. In diesem Zusammenhang wollen wir in einem ersten Schritt eine Reifegradbewertung unserer Asset-Management-Praktiken durchführen." [13]

Die Norm 2024 ersetzt auch das Konzept der Präventivmaßnahmen durch Prädiktive Maßnahmen (Abschnitt 10.3). Diese Verlagerung bringt Organisationen von der reaktiven Problemlösung zur proaktiven Anpassung. Vorausschauendes Handeln beinhaltet die Vorhersage potenzieller Veränderungen und die entsprechende Anpassung von Prozessen, unabhängig davon, ob der Schwerpunkt auf Risiken, Chancen oder der Leistung von Anlagen liegt. [6].

Ein weiterer Eckpfeiler der kontinuierlichen Verbesserung ist die Erfassung des impliziten Wissens Ihres Teams, d. h. der gesammelten Erfahrungen und Erkenntnisse. Die aktualisierte Norm erkennt an, dass dieses Wissen einen entscheidenden Teil Ihres Wettbewerbsvorteils ausmacht [6]. Ohne formale Prozesse zur Dokumentation und Bewahrung dieses Fachwissens besteht die Gefahr, dass Sie wertvollen Kontext verlieren, wenn Teammitglieder in den Ruhestand gehen oder das Unternehmen verlassen. Die Einführung klarer, wiederholbarer Methoden zur Erfassung und Anwendung dieses Wissens gewährleistet, dass Ihre Verfahren relevant und effektiv bleiben. [13].

Durch Automatisierung können Sie Ihre Bemühungen um kontinuierliche Verbesserungen weiter optimieren. Moderne Software für die Investitionsplanung kann zum Beispiel automatisch eine prüfungsfähige Dokumentation erstellen, die nachvollziehbare Nachweise liefert, die Überprüfungen vereinfachen und verwertbare Einblicke in die Leistung der Unternehmensführung bieten. [13]. Diese Tools machen manuelle, auf Tabellenkalkulationen basierende Berichte überflüssig, so dass sich Ihr Team auf Analysen und Strategien konzentrieren kann, die direkt in die Verfeinerung Ihrer Governance-Prozesse einfließen.

10. Sind die Investitionsentscheidungen auf Nachhaltigkeit und Vorschriften abgestimmt?

Ein Governance-Rahmen greift zu kurz, wenn er die Nachhaltigkeit und die Einhaltung von Vorschriften ausklammert. Um wirklich effektiv zu sein, müssen Ziele wie Energiereduzierung, Kontrolle der Kohlenstoffemissionen und Umweltziele mit finanziellen und betrieblichen Kennzahlen verknüpft werden. In der Aktualisierung 2024 der ISO 55001 wird betont, dass die Entscheidungsfindung auf allen Ebenen auf den Unternehmenswert ausgerichtet sein sollte, was die Einhaltung von rechtlichen, regulatorischen und Nachhaltigkeitsstandards einschließt. [6]. Dies baut auf früheren Strategien zur Überwachung von Risiken und Leistung auf und fügt alles zu einem kohärenten Rahmen zusammen.

Der Übergang von der reaktiven Einhaltung zu Prädiktive Maßnahmen (siehe Abschnitt 10.3) verändert die Art und Weise, wie Unternehmen mit neuen Vorschriften umgehen. Anstatt zu versuchen, neue Vorschriften zu erfüllen, antizipiert ein gut durchdachter Governance-Rahmen gesetzliche Änderungen und passt sich proaktiv an. Wie in ISO 55001:2024 dargelegt:

"Vorausschauende Maßnahmen können alles sein, was darauf abzielt, Veränderungen intern und extern auf der Grundlage von Risiken und Chancen, Dienstleistungen und/oder Vermögenswerten anzupassen." [6]

Durch diesen vorausschauenden Ansatz werden Nachhaltigkeitsvorschriften in Chancen zur Wertschöpfung umgewandelt. Die Revision 2024 unterscheidet außerdem zwischen Maßnahmen, die auf die Bewältigung von Risiken abzielen (Abschnitt 6.1.2), und solchen, die sich auf Chancen konzentrieren (Abschnitt 6.1.3), und stellt sicher, dass beide gleich gewichtet werden [6]. Diese Aktualisierungen unterstreichen, wie wichtig es ist, nachhaltige Investitionen in zentrale Entscheidungsprozesse einzubinden.

Bei Investitionsentscheidungen ist es wichtig, Folgendes zu bewerten Kosten über den gesamten Lebenszyklus anstatt sich nur auf die anfänglichen Anschaffungsbudgets zu konzentrieren. Mit diesem Ansatz werden sowohl die langfristigen finanziellen als auch die ökologischen Auswirkungen erfasst. So müssen beispielsweise die Strategien zur Erneuerung von Bundeseinrichtungen die gesamten Lebenszykluskosten der in ihren Geltungsbereich fallenden Anlagen berücksichtigen [15].

Um diese Grundsätze wirksam umzusetzen, müssen die Buchhaltungssysteme aktualisiert werden, um die geplanten mit den tatsächlichen Leistungen zu vergleichen. Mittel, die für Energie- oder Kohlenstoffreduzierungsziele vorgesehen sind, sollten nachverfolgt, geprüft und bestimmungsgemäß verwendet werden [15].

Übersichtstabelle zur Lückenanalyse

ISO 55001 Asset Investment Governance: 10-Fragen-Rahmen für die Lückenanalyse

Diese Tabelle soll Ihnen dabei helfen, die Investitionspolitik Ihres Unternehmens zu bewerten. Anhand der Bewertung jeder einzelnen Frage können Sie Schwachstellen aufzeigen und umsetzbare Schritte skizzieren, die mit Ihren strategischen Prioritäten in Einklang stehen. Oft entstehen Engpässe durch Lücken in den Datensystemen oder in der Szenarienplanung, so dass die Behebung dieser Schwachstellen zu schnellen Erfolgen führen kann. Im Folgenden finden Sie einen konsolidierten Überblick über die wichtigsten Elemente und die vorgeschlagenen Maßnahmen, die Sie bei Ihren Verbesserungsbemühungen unterstützen sollen.

| Frage | Aktueller Stand | Identifizierte Lücke | Empfohlene Maßnahmen |

|---|---|---|---|

| 1. Unterstützt die Führung die Ausrichtung von Investitionen auf das Vermögen? | Die Einbindung der Führungsebene beschränkt sich auf die jährliche Genehmigung des Haushalts und lässt eine strategische Integration vermissen. | Kein skalierbarer Entscheidungsfindungsrahmen, der alle Organisationsebenen verbindet [6]. | Implementierung eines Entscheidungsfindungsrahmens (ISO 55001:2024, Abschnitt 4.5), der Strategie und Betrieb über alle Ebenen hinweg verbindet [6]. |

| 2. Ist Ihre Vermögensverwaltungspolitik definiert und geteilt? | Es gibt zwar eine Politik, aber sie wird nicht über das Vermögensverwaltungsteam hinaus kommuniziert. | Der Politik mangelt es an Sichtbarkeit und an der Einbeziehung der Interessengruppen in allen Abteilungen. | Schaffen Sie formale Kommunikationskanäle und integrieren Sie die Richtlinie in die Einarbeitung, Schulung und Leistungsbeurteilung. |

| 3. Haben Sie einen strategischen Vermögensverwaltungsplan? | Der SAMP ist theoretisch; die Ziele werden ohne klare Mittelausstattung aufgeführt [6]. | Strategische Ziele sind weder umsetzbar noch mit angemessenen Mitteln ausgestattet. | Vereinfachung der SAMP, um sie direkt auf die mit Ressourcen ausgestatteten Ziele abzustimmen und sie zu einem praktischen Instrument zu machen [6]. |

| 4. Nutzen Sie risikobasiertes Denken für Investitionsentscheidungen? | Entscheidungen werden ad hoc getroffen; Risiko wird nur als negativ angesehen [13][6]. | Keine Unterscheidung zwischen dem Management von Risiken (negativ) und Chancen (positiv). | Bewerbung ISO 31000 Grundsätze zur Trennung von Risiko- und Chancenmanagement für einen proaktiveren Ansatz [13][6]. |

| 5. Ist das Lebenszyklusmanagement Teil Ihrer Governance? | Der Schwerpunkt liegt auf der kurzfristigen Instandhaltung und nicht auf den Kosten für den gesamten Lebenszyklus [6]. | Die Lebenszykluskosten werden bei der Entscheidungsfindung nicht berücksichtigt. | Verwendung von Alterungsmodellen und Performance Mapping als Grundlage für lebenszyklusbasierte Investitionsentscheidungen [13]. |

| 6. Pflegen Sie genaue Bestandsdaten und Informationssysteme? | Die Datenerfassung erfolgt manuell und mit Hilfe von Tabellenkalkulationen; die Informationen sind oft veraltet [13]. | Den Daten fehlt es an Kontext, Einblick und Wettbewerbsvorteil [6]. | Einführung von automatisierter Datenerfassung und AIP-Software zum Aufbau zuverlässiger Datensysteme [13]. |

| 7. Beruhen die Investitionspläne auf mehreren Kriterien und Szenarien? | CAPEX-Entscheidungen bleiben isoliert mit schlechter langfristiger Sichtbarkeit [13]. | Keine mehrjährigen Masterpläne oder Szenariosimulationen zur Bewertung von Investitionsstrategien. | Einsatz von AIP-Software wie Oxand Simeo™ zur Simulation von Mehrjahresszenarien und zur Erstellung prüfungsfähiger Unterlagen [13]. |

| 8. Umfasst Ihre Governance eine Leistungsüberwachung? | Die Leistungsüberwachung ist uneinheitlich; es gibt keine regelmäßigen Überprüfungszyklen. | Der Schwerpunkt liegt auf nachlaufenden Indikatoren, die keine Vorhersagekraft haben. | Definieren Sie KPIs, die an strategische Ziele gebunden sind, und verwenden Sie Dashboards für die Leistungsüberwachung in Echtzeit. |

| 9. Haben Sie einen kontinuierlichen Verbesserungsprozess eingebaut? | Verbesserungsbemühungen sind reaktiv; der Schwerpunkt liegt ausschließlich auf "präventiven" Maßnahmen [6]. | Es gibt keine "Predictive Action", um Veränderungen proaktiv anzugehen [6]. | Umsetzung vorausschauender Maßnahmen (ISO 55001:2024, Abschnitt 10.3) zur Bewältigung neu auftretender Risiken und Chancen [6]. |

| 10. Sind die Investitionsentscheidungen auf Nachhaltigkeit und Vorschriften abgestimmt? | Nachhaltigkeit wird eher als ein Kontrollkästchen für die Einhaltung von Vorschriften behandelt, denn als ein zentraler Entscheidungsfaktor. | Lebenszykluskosten und Umweltauswirkungen werden bei Investitionsentscheidungen nicht berücksichtigt. | Aktualisierung der Buchhaltungssysteme zur Verfolgung der Energie- und Kohlenstoffreduktionsziele; Einbindung von Nachhaltigkeitsmetriken in den Entscheidungsrahmen. |

Um Fortschritte zu erzielen, konzentrieren Sie sich auf die Behebung von Leistungsdefiziten durch eine Ursachenanalyse. Wenden Sie SMART-Kriterien auf jede empfohlene Maßnahme an und weisen Sie klare Verantwortlichkeiten zu, um Eigenverantwortung und Durchsetzung zu gewährleisten. [25][8].

Schlussfolgerung

Eine starke Asset Governance ist nicht nur ein Kästchen, sondern ein Weg, um Werte zu schaffen, Risiken effektiv zu verwalten und Ihr Unternehmen für langfristigen Erfolg zu rüsten. ClearPoint-Strategie bietet hierzu eine überzeugende Perspektive:

"Man weiß nicht, wohin man will, solange man nicht weiß, wo man steht. Eine Gap-Analyse zeigt nicht nur die Lücke zwischen Ihren Träumen auf, sondern zwingt Ihre Organisation auch dazu, Ihre Vergangenheit und Gegenwart wirklich zu bewerten." [7]

Eine Lückenanalyse dient als Realitätscheck. Sie zeigt auf, wo Ihre Investitionsstrategien möglicherweise zu kurz greifen - sei es, dass die Führung falsch ausgerichtet ist, dass die Datensysteme nicht leistungsfähig genug sind, um die Szenarienplanung einzuschränken, oder dass die Nachhaltigkeit vernachlässigt wird. Wenn Sie diese Lücken erkennen, können Sie gezielte, strategische Maßnahmen ergreifen, um sie zu beseitigen.

Um die Prioritäten für Verbesserungen festzulegen, verwenden Sie die vier Schlüsselfaktoren aus der Übersichtstabelle: Auswirkungen, Dringlichkeit, Durchführbarkeit, und Kosten-Nutzen-Verhältnis [8]. Beginnen Sie mit einer Ursachenanalyse, z. B. der "5 Whys"-Methode, um dem Problem auf den Grund zu gehen [7][25]. Stellen Sie sicher, dass die Rollen klar definiert sind, weisen Sie Verantwortlichkeiten zu und überwachen Sie den Fortschritt mit visuellen Hilfsmitteln, damit alle auf dem gleichen Stand sind. [7].

Untersuchungen von 20.582 strategischen Plänen zeigen, dass sinnvolle Initiativen keine schnellen Lösungen sind - sie erfordern oft ein jahrelanges Engagement, wobei Projekte in der Regel 270 bis 364 Tage benötigen, um dauerhafte Ergebnisse zu erzielen. [7]. Regelmäßige Bewertungen sorgen dafür, dass Ihr Unternehmen widerstandsfähig bleibt und seinen Wettbewerbsvorteil beibehält [5][8].

FAQs

Wie können Führungskräfte die Investitionen in Vermögenswerte mit den Zielen ihres Unternehmens in Einklang bringen?

Führungskräfte tragen die Hauptverantwortung dafür, dass die Investitionen in Vermögenswerte mit den Zielen ihres Unternehmens übereinstimmen. Dies beginnt mit der Festlegung eines klaren Rahmens für die Entscheidungsfindung, der die Wertschöpfung in den Vordergrund stellt. Es bedeutet, dass die Vermögensverwaltung in die umfassendere Mission der Organisation eingebettet werden muss, wobei der Schwerpunkt auf langfristigen Werten, Risikomanagement und Nachhaltigkeit liegt.

Um dies zu erreichen, muss die Führung die Rollen und Zuständigkeiten in einer Weise festlegen, die keinen Raum für Unklarheiten lässt. Sie sollten sich für die Entwicklung solider Asset-Management-Strategien und -Richtlinien einsetzen und gleichzeitig sicherstellen, dass die Entscheidungsträger Zugang zu zuverlässigen, genauen Daten haben. Regelmäßige Bewertungen sind ebenfalls von entscheidender Bedeutung - sie helfen dabei, Lücken aufzudecken und Bereiche hervorzuheben, die Aufmerksamkeit erfordern, damit die Organisation mit ihren Prioritäten und Branchenstandards Schritt halten kann.

Wenn Führungskräfte eine Kultur der Offenheit und des Engagements für kontinuierliche Verbesserungen fördern, können sie Ressourcen besser nutzen, die Leistung von Anlagen effektiv verfolgen und sicherstellen, dass Investitionen während ihres gesamten Lebenszyklus einen Mehrwert bieten. Dieser Ansatz optimiert nicht nur den Betrieb, sondern stärkt auch die übergeordneten Ziele des Unternehmens.

Was sind die wichtigsten Vorteile eines strategischen Vermögensverwaltungsplans (SAMP)?

Ein strategischer Vermögensverwaltungsplan (Strategic Asset Management Plan, SAMP) stellt sicher, dass die Vermögensverwaltungsbemühungen eines Unternehmens direkt auf die allgemeinen Unternehmensziele abgestimmt sind. Mit einem SAMP können Sie sich auf die Verbesserung folgender Punkte konzentrieren Anlagenleistung, und macht intelligentere Investitionsentscheidungen, und Handhabung Risiken mit größerer Effizienz.

Dieser Rahmen ermutigt auch nachhaltiger, langfristiger Wert indem sie eine fundierte Entscheidungsfindung fördern und verantwortungsvolle Vermögensverwaltungspraktiken unterstützen. Im Wesentlichen dient ein gut ausgearbeiteter SAMP als Fahrplan für die Steuerung von Investitionen und die Verbesserung der allgemeinen Governance.

Warum sollte Nachhaltigkeit ein Schlüsselfaktor bei Investitionsentscheidungen sein?

Einbindung von Nachhaltigkeit bei Investitionsentscheidungen zu berücksichtigen, ist der Schlüssel zum Aufbau langfristiger Werte bei gleichzeitiger Minimierung der Risiken. Durch die Berücksichtigung von Umwelt-, Sozial- und Governance-Aspekten (ESG) können Unternehmen ihre Investitionen an gesellschaftlichen Prioritäten ausrichten und die Erwartungen von Aufsichtsbehörden und Stakeholdern gleichermaßen erfüllen.

Dieser Ansatz hilft, Herausforderungen wie dem Klimawandel, der Ressourcenknappheit und der sich verändernden Marktdynamik zu begegnen, und stellt sicher, dass die Vermögenswerte ihre Relevanz und ihren Wert über die Zeit erhalten. Darüber hinaus stärkt er die Widerstandsfähigkeit und schafft Vertrauen bei den Stakeholdern, wodurch der Ruf und die Glaubwürdigkeit der Organisation verbessert werden.