ISO 55001 proporciona un marco estructurado para una gestión eficaz de los activos, alineando las inversiones con los objetivos de la organización, la gestión de riesgos y la planificación del ciclo de vida. Este artículo presenta un análisis de carencias de 10 preguntas para ayudar a las organizaciones a identificar los puntos débiles de su gobernanza de la inversión en activos y priorizar las mejoras.

Aspectos destacados:

- El papel del liderazgo: Las inversiones deben alinearse con la estrategia, el riesgo y la gestión del ciclo de vida.

- Política de gestión de activos: Es esencial contar con políticas, funciones y comunicación claras.

- Plan Estratégico de Gestión de Activos (PESA): Conecta los objetivos con metas viables y dotadas de recursos.

- Pensamiento basado en el riesgo: Equilibra el riesgo y la oportunidad para tomar decisiones con conocimiento de causa.

- Gestión del ciclo de vida: Concéntrese en los costes totales de propiedad, no sólo en los gastos iniciales.

- Sistemas de datos precisos: Unos datos fiables permiten tomar mejores decisiones.

- Planificación de escenarios: Pruebe las inversiones en función de múltiples resultados para mayor flexibilidad.

- Control del rendimiento: Utilice métricas y revisiones para realizar un seguimiento de los progresos.

- Mejora continua: Las actualizaciones periódicas garantizan la eficacia de la gobernanza.

- Sostenibilidad y cumplimiento: Integrar los objetivos medioambientales y normativos en las decisiones.

Al abordar estas áreas, las organizaciones pueden optimizar el rendimiento de los activos, reducir costes y crear un plan de acción claro para mejorar.

ISO 55001 Explicado: La guía definitiva de los sistemas de gestión de activos

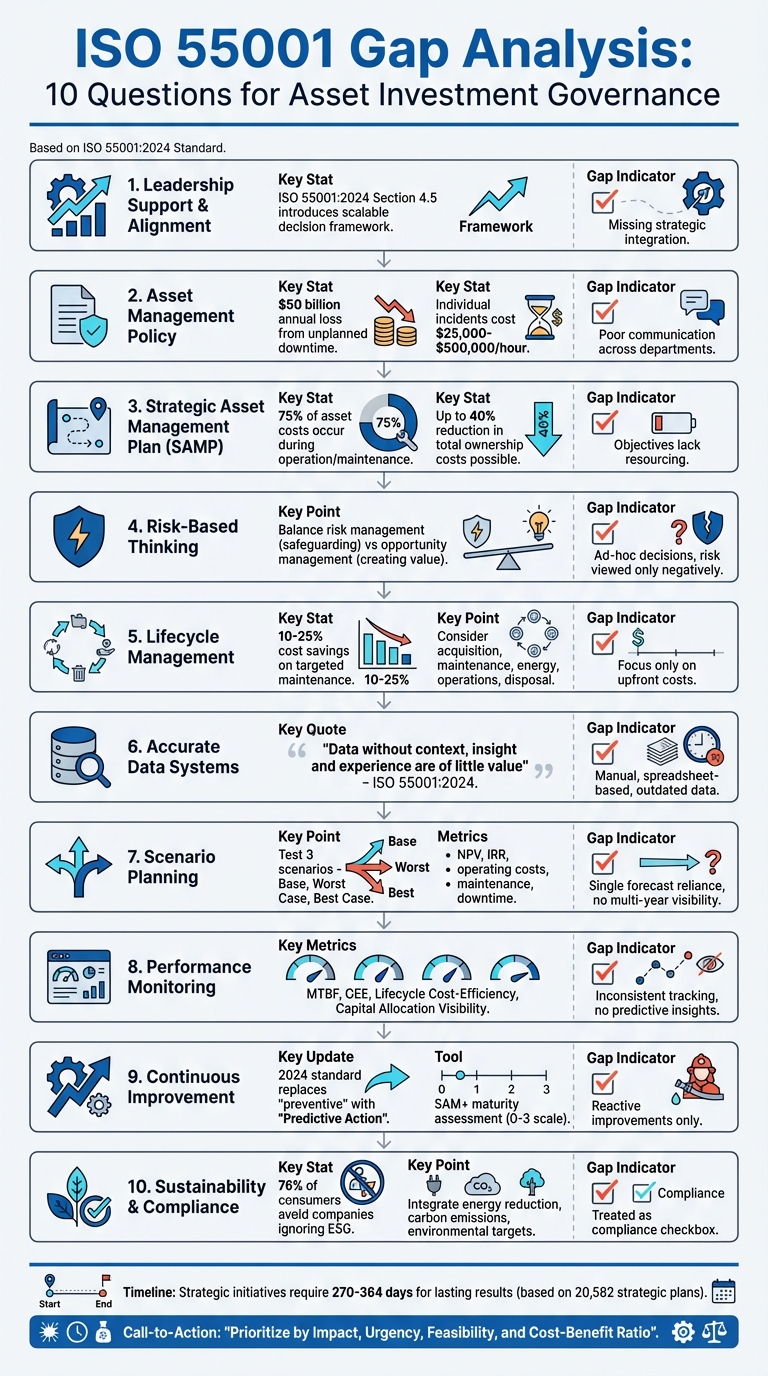

1. ¿Apoya el liderazgo la alineación de la inversión en activos?

El papel de la dirección en la gobernanza de la inversión en activos va mucho más allá de la mera aprobación de los presupuestos. Se trata de vincular activamente cada decisión de inversión con la estrategia más amplia de la organización, las prácticas de gestión de riesgos, la gestión del ciclo de vida y los objetivos de sostenibilidad. La norma ISO 55001:2024 actualizada hace hincapié en esta conexión con un nuevo requisito (Sección 4.5) que describe un marco escalable para alinear la toma de decisiones en todos los niveles [6]. Esto supone un cambio hacia un enfoque más estructurado y basado en los recursos.

Uno de los cambios clave es la expectativa de que el liderazgo debe proporcionar recursos tangibles para apoyar los objetivos establecidos. Como explica Martin Kerr:

La versión de 2024 deja más claro que los objetivos no sólo deben enumerarse, sino que deben dotarse de recursos. Las consideraciones sobre planificación ayudarán a cualquier organización a reflexionar sobre los recursos necesarios, equilibrando costes, riesgos y resultados. [6].

En otras palabras, los objetivos de gestión de activos no deben existir sólo sobre el papel, sino que deben estar respaldados por planes claros de personal, tecnología y recursos financieros.

Otro aspecto fundamental es la gestión del ciclo de vida. No se trata sólo de obtener beneficios a corto plazo, sino de tener en cuenta el coste total de propiedad de un activo. Como destaca la norma:

La gestión del ciclo de vida es la base de la toma de decisiones, desde la demanda hasta la entrega de activos y servicios. [6].

Este planteamiento garantiza que cada decisión de inversión tenga en cuenta el ciclo de vida completo de un activo, desde la demanda inicial hasta la prestación final del servicio.

La actualización de 2024 también introduce un enfoque más matizado de la gestión de riesgos y oportunidades. En lugar de tratarlos por separado, se anima a los directivos a considerarlos interrelacionados. Basándose en las evaluaciones de riesgos y oportunidades, la dirección puede pasar de acciones reactivas y correctivas a estrategias predictivas y proactivas. Este cambio implica aprovechar los conocimientos basados en datos y los análisis de escenarios para tener en cuenta variables como la inflación, los cambios normativos y las tendencias del mercado. [6].

Para aplicar estos principios con eficacia, las estructuras de gobierno deben ser sólidas. Las organizaciones deben considerar la creación de un papel de patrocinador principal o un comité directivo de gestión de activos para garantizar la rendición de cuentas en áreas clave como finanzas, ingeniería y operaciones. [2]. Las revisiones periódicas de la gestión (descritas en la sección 9.3) también son esenciales para evaluar la eficacia de la toma de decisiones, identificar riesgos y descubrir oportunidades. [6]. Cuando aparecen deficiencias de rendimiento, herramientas como el análisis de las causas profundas (por ejemplo, la técnica de los "cinco porqués") pueden ayudar a determinar si los problemas se deben a un desajuste estratégico o a deficiencias operativas. [7].

2. ¿Está definida y compartida su política de gestión de activos?

Después de que la dirección marque la pauta para alinear las inversiones, el siguiente paso es evaluar si su política de gestión de activos está bien definida y se comunica eficazmente. Tanya Goncalves, de Fiix, describe la política de gestión de activos como una "brújula orientadora" que impulsa decisiones de inversión coherentes, proactivas y centradas en objetivos. [10].

Una política sólida debe incluir objetivo claro, ámbito definido, en principios rectores como la planificación basada en riesgos, el cálculo de costes a lo largo de toda la vida útil y la sostenibilidad. También es esencial documentar las funciones y responsabilidades mediante herramientas como una matriz RACI. La dirección desempeña un papel fundamental a la hora de asignar estas funciones y garantizar el cumplimiento de la política. [9]. Cuando se articula con claridad, esta política se convierte en la columna vertebral de una gobernanza de activos cohesionada y se alinea a la perfección con los objetivos estratégicos de la dirección.

Los riesgos financieros son enormes. Los fabricantes industriales pierden hasta $50.000 millones anuales debido a tiempos de inactividad imprevistos, con incidentes individuales que cuestan entre 1.000 y 1.000 millones de euros. De $25.000 a $500.000 por hora [9].

Para asegurarse de que todo el mundo está de acuerdo, haga que la política sea accesible a todos los niveles de su organización. Utilice herramientas como la intranet de su empresa, resúmenes concisos de una página, vídeos cortos atractivos o integre la política en las directrices de su GMAO (sistema informatizado de gestión del mantenimiento). [10].

Incorporar la sostenibilidad y el cálculo del coste del ciclo de vida es fundamental para evitar el sesgo de Capex. ¿Por qué? Porque aproximadamente 75% de los costes totales de un activo durante sus fases de funcionamiento y mantenimiento [11]. Al gestionar los activos a lo largo de todo su ciclo de vida, puede reducir los costes totales de propiedad hasta en un 50%. 40%. Y con 76% de consumidores alejarse de las empresas que no tienen en cuenta los factores medioambientales, sociales y de gobernanza (ESG), la integración de estos principios no es sólo una buena gobernanza, es un buen negocio. [12].

3. ¿Dispone de un plan estratégico de gestión de activos?

Una vez establecida su política de gestión de activos, el siguiente paso es determinar si tiene una Plan Estratégico de Gestión de Activos (PESA). Este plan es esencial para alinear sus prioridades de inversión con su estrategia más amplia. Considérelo como el puente que conecta los objetivos de alto nivel con las metas prácticas, garantizando que su estrategia corporativa se traduce eficazmente en decisiones operativas. [4][13]. Un SAMP bien elaborado sienta las bases de unas inversiones informadas, mensurables y conscientes del riesgo.

Con un SAMP sólido, su organización pasa de una planificación inconsistente y manual a una estrategia plurianual proactiva y centrada en el riesgo. Este cambio no solo proporciona a la dirección ejecutiva una visión clara de la asignación de capital, sino que también garantiza que todas las decisiones de inversión sean transparentes, estén justificadas y se ajusten a su visión a largo plazo. [13]. Al integrar en un mismo marco la planificación basada en el riesgo, el análisis de costes del ciclo de vida y la sostenibilidad, el SAMP se convierte en una poderosa herramienta para orientar las decisiones de inversión.

Por qué es importante

Esto es lo que aporta un SAMP:

"Liderazgo ejecutivo: Obtenga una visibilidad completa del rendimiento de la gobernanza y la asignación de capital, garantizando que las decisiones son transparentes, están justificadas y alineadas con la estrategia de la organización." - Oxand [13]

Para mantener la pertinencia de su SAMP, es fundamental establecer un proceso formal de revisión. Esto le permitirá adaptar el plan a medida que evolucionen la normativa, la dinámica del mercado y las prioridades de la organización. Herramientas como el IAM‘Metodología de Autoevaluación (SAM+) [3] y talleres con las partes interesadas pueden ayudar a perfeccionar el plan, garantizando que aborda las responsabilidades y retos actuales [4]. Además, la creación de hojas de ruta claras y preparadas para la junta directiva simplifica la toma de decisiones de los ejecutivos al definir claramente los criterios de asignación de capital. [13].

Herramientas modernas

Los SAMP modernos van más allá de la planificación tradicional al incorporar la recopilación automatizada de datos, la modelización predictiva y las simulaciones de escenarios. Estas tecnologías ayudan a prever el impacto a largo plazo de diversas estrategias de inversión, reduciendo el riesgo de cometer costosos errores. Al alinear las actividades sobre el terreno con los objetivos corporativos, este enfoque garantiza la coherencia y prepara el marco de gobernanza para la supervisión permanente del rendimiento y la mejora continua.

4. ¿Utiliza el pensamiento basado en el riesgo para tomar decisiones de inversión?

El pensamiento basado en el riesgo transforma la forma de gestionar los activos, sustituyendo las conjeturas por un enfoque más preciso y basado en datos. Se trata de evaluar la probabilidad de que se produzcan fallos en los activos, las consecuencias de esos fallos y su impacto global en la organización. Sin este tipo de análisis estructurado, las decisiones de inversión suelen basarse en el instinto más que en pruebas sólidas, lo que conduce a un uso ineficiente de los recursos.

El marco actualizado de la norma ISO 55001:2024 establece una importante distinción entre la gestión de riesgos (centrada en salvaguardar el valor) y la gestión de oportunidades (centrada en crear valor). Ambas son esenciales y deben funcionar en armonía. [6]. Al equilibrar el coste, el riesgo y el rendimiento a lo largo del ciclo de vida de un activo, se establece un marco transparente que vincula directamente cada dólar gastado a objetivos organizativos mensurables. [6][14]. Esta mentalidad sienta las bases para utilizar herramientas prácticas de cuantificación y gestión del riesgo, que analizaremos a continuación.

Creación de un marco basado en el riesgo

Adoptar una mentalidad basada en el riesgo requiere algo más que marcar casillas en una lista de comprobación. Herramientas como el Índice de Dependencia de la Misión (IDM) o el Índice de Prioridad de Activos (API) pueden ayudar a cuantificar la importancia de cada activo para sus operaciones. [15]. Estas herramientas se basan en matrices de probabilidad y gravedad para evaluar la importancia relativa, en lugar de limitarse a etiquetar los activos como de "alto riesgo" o "bajo riesgo". La elección entre MDI y API depende de su entorno operativo: los sistemas dinámicos se benefician de MDI, mientras que las carteras estables se adaptan mejor a API [15].

"La gestión de riesgos es esencial para desarrollar objetivos y planes de gestión de activos, y garantizar que la toma de decisiones esté en consonancia con los objetivos de la organización y los requisitos de las partes interesadas." - ISO 55002 [15]

Disponer de datos precisos y actualizados es fundamental. La información obsoleta o incompleta puede socavar incluso los modelos de riesgo más sofisticados. [15]. Por eso muchas organizaciones están pasando de sistemas basados en papel a plataformas de gestión informatizadas. Estos sistemas permiten modelar escenarios y planificar el ciclo de vida, lo que ayuda a tomar decisiones con conocimiento de causa. Por ejemplo, herramientas como Oxand Simeo™ utilizan modelos propios de envejecimiento y reglas de mantenimiento para simular el deterioro de los activos, proyectando los resultados de las inversiones a largo plazo sin depender en gran medida de las complejas redes de IoT [sitio web].

La norma 2024 también introduce Acción predictiva, que sustituye al antiguo concepto de acción preventiva. La acción predictiva hace hincapié en la adaptación a los cambios tanto internos como externos mediante el modelado de riesgos y oportunidades [6]. Este enfoque dinámico garantiza que su marco de gobernanza siga siendo flexible, alineando las estrategias de inversión actuales con las realidades de las condiciones de mercado del mañana.

5. ¿La gestión del ciclo de vida forma parte de su gobernanza?

Al tomar decisiones de inversión, muchas organizaciones se centran casi exclusivamente en los costes iniciales. Pero aquí está la cuestión: los costes de adquisición son sólo la punta del iceberg. El impacto financiero real de un activo se revela a lo largo del tiempo: a través del mantenimiento, las operaciones, el uso de energía y la eventual eliminación. Si no se tiene en cuenta todo el ciclo de vida, las decisiones pueden quedarse cortas y conducir a los tiempos de inactividad imprevistos, que cuestan a los fabricantes industriales hasta $50.000 millones anuales [9]. Esto constituye un argumento de peso para integrar la gestión del ciclo de vida en su estrategia de gobernanza.

Un marco de gobernanza completo debe exigir casos empresariales que vayan más allá del precio de compra. Debe tener en cuenta adquisición, mantenimiento, consumo de energía, costes operativos y desmantelamiento. De este modo, las organizaciones pueden reducir significativamente los gastos totales de propiedad. De hecho, las que adoptan este enfoque integral suelen conseguir 10-25% ahorro de costes en actividades de mantenimiento específicas planificando estratégicamente las intervenciones a lo largo de la vida útil del activo.

"El proceso de planificación y adquisición de activos debe tener en cuenta los costes y beneficios de los activos a lo largo de toda su vida útil, así como las repercusiones medioambientales, sociales y normativas." - FasterCapital [17]

La claridad de funciones y responsabilidades en cada fase del ciclo de vida es otra de las piedras angulares de una gobernanza eficaz. ¿Quién es responsable del activo? ¿Quién supervisa las operaciones diarias? ¿Quién decide si reparar o sustituir? Definir estas funciones garantiza la rendición de cuentas y la fluidez de las operaciones. [17]. Herramientas como la matriz RACI pueden ayudar a aclarar estas responsabilidades [9]. Una vez establecidas las funciones, la atención debe centrarse en la fase final del ciclo de vida: la eliminación de los activos.

La fase de eliminación suele pasarse por alto, pero es tan crítica como las anteriores. Las políticas de gobernanza deben incluir normas para desmantelamiento seguro, recuperación de materiales y tratamiento de las repercusiones medioambientales, sociales y normativas. No se trata sólo de medidas de cumplimiento, sino de decisiones financieras que influyen directamente en los costes totales de propiedad. Omitir una planificación adecuada del final de la vida útil puede acarrear gastos imprevistos elevados e incluso sanciones reglamentarias. [9].

6. ¿Mantiene datos precisos sobre los activos y los sistemas de información?

Disponer de datos precisos y fiables es la columna vertebral de una gestión eficaz de los activos. Sin ellos, la planificación se convierte en un juego de adivinanzas, plagado de hojas de cálculo dispersas, registros obsoletos y registros de activos incompletos. Estos retos ponen de manifiesto por qué es tan importante contar con un sólido Sistema de Información de Gestión de Activos (AMIS). [6].

Un AMIS bien diseñado lo reúne todo: hardware, software, datos, procedimientos, normas y el equipo adecuado. Debe mantener un registro exhaustivo de activos que incluya estructuras de desglose claras, supervisión del estado, métricas de rendimiento y calificaciones de criticidad. [13][18]. Este sistema no sólo hace un seguimiento del rendimiento de los activos, sino que también ayuda a identificar los riesgos, proporcionando una imagen más clara de dónde centrar los recursos.

"Los datos y la información sin contexto, visión y experiencia tienen poco valor". - ISO 55001:2024 [6]

Igualmente importante es la frecuencia con que se actualizan los datos. En el caso de activos de alto riesgo, como puentes o infraestructuras críticas, es esencial una supervisión frecuente, ya que su deterioro puede afectar directamente a la seguridad y el rendimiento. [19]. Los calendarios de actualización deben adaptarse para garantizar la recogida de datos. sólo los datos que apoyan decisiones rentables [19]. Muchas organizaciones están dejando atrás los informes manuales basados en hojas de cálculo y están adoptando sistemas automatizados de recopilación de datos y seguimiento en tiempo real. [13].

Más allá de la recopilación de datos, la integración es clave. Combinar datos financieros y operativos garantiza una toma de decisiones coherente y fiable. [16]. Las plataformas AMIS modernas también deberían permitir la planificación de escenarios y análisis hipotéticos, ayudando a justificar las decisiones de asignación de capital. Los registros de auditoría automatizados mejoran aún más la transparencia y dan a los directivos la confianza necesaria para dar luz verde a las grandes inversiones. [13][16].

sbb-itb-5be7949

7. ¿Se basan los planes de inversión en múltiples criterios y escenarios?

Confiar en una única previsión o criterio de decisión puede dejarle desprevenido ante resultados inesperados. Una gobernanza eficaz de la inversión en activos implica probar sus planes en múltiples escenarios antes de comprometer fondos. Este método no sólo pone de relieve los resultados más probables, sino que también le prepara para cambios en las condiciones. Es una extensión de las anteriores prácticas de toma de decisiones basadas en el riesgo.

Para empezar, cree tres escenarios clave:

- Caso base: Representa el resultado más probable.

- El peor caso: Corresponde a las afecciones graves con los costes más elevados.

- El mejor caso: Imagina condiciones ideales.

Cada escenario debe ajustar variables importantes como los tipos de descuento, las hipótesis de crecimiento, los tipos impositivos y los costes operativos para reflejar estados futuros plausibles. A diferencia del análisis de sensibilidad, que modifica una variable cada vez, el análisis de escenarios ofrece una visión más amplia al cambiar varios factores simultáneamente. [21][22].

"El análisis de escenarios es tan bueno como los inputs y las suposiciones que hace el analista". - Investopedia [20]

Al evaluar estos escenarios, no se limite a simples periodos de amortización. Métricas como VAN (Valor Actual Neto) y TIR (Tasa Interna de Rentabilidad) son esenciales, pero también hay que tener en cuenta factores como costes de explotación, gastos de mantenimiento, intereses de financiación y posibles tiempos de inactividad durante las transiciones [21][22]. Y no pase por alto el "coste de la inacción". A veces, no hacer nada puede significar perder cuota de mercado o enfrentarse a multas reglamentarias [22].

La gobernanza moderna de las inversiones también exige sostenibilidad y transparencia ESG (Environmental, Social, and Governance). Sus escenarios deben evaluar las emisiones de carbono, la eficiencia energética y las responsabilidades medioambientales a largo plazo junto con la rentabilidad financiera. [23]. Cada vez más, las organizaciones alinean sus decisiones de inversión con objetivos financieros y de creación de valor más amplios. [23].

Por último, valide cada hipótesis. Es habitual sobrestimar los ingresos e infravalorar los costes, por lo que es crucial realizar una revisión exhaustiva para garantizar que las hipótesis sean lo más realistas posible. [22].

8. ¿Incluye su gobernanza la supervisión del rendimiento?

Una vez trazados los planes estratégicos y evaluados los riesgos, la supervisión de los resultados se convierte en el siguiente paso esencial. Garantiza que sus decisiones de inversión van por buen camino para alcanzar los objetivos previstos. Pero, ¿cómo confirmar si estas decisiones están dando los resultados deseados? La supervisión del rendimiento actúa como un circuito de retroalimentación que le permite ajustar su estrategia de inversión a medida que avanza. [13].

Si vincula la supervisión del rendimiento a su planificación de escenarios, podrá verificar si sus inversiones estratégicas alcanzan sus objetivos. La actualización de 2024 de la norma ISO 55001 hace hincapié en este aspecto al exigir que las revisiones de la gestión abarquen la eficacia de la toma de decisiones, la gestión de riesgos y la mejora continua. [6].

Empieza por identificar las métricas adecuadas para medir el éxito. He aquí algunos ejemplos:

- Tiempo medio entre fallos (MTBF): Evalúa la eficacia de sus estrategias de mantenimiento [24].

- Eficacia global de los equipos (OEE): Evalúa la eficiencia con que se utilizan sus activos [24].

- Rentabilidad del ciclo de vida: Compara los costes totales de propiedad con el valor generado [24].

- Visibilidad de la asignación de capital: Garantiza que cada dólar gastado pueda vincularse a un objetivo estratégico. [13].

Estas métricas pueden integrarse perfectamente en su marco de gobernanza más amplio, ayudándole a mantenerse alineado con sus objetivos.

Se está pasando de una gestión reactiva a una proactiva. Herramientas modernas como Power BI y Tableau Sustituir las hojas de cálculo obsoletas por cuadros de mando en tiempo real que ofrecen información instantánea sobre el rendimiento. [13]. Además, los programas informáticos especializados en planificación de inversiones en activos pueden producir automáticamente documentación lista para la auditoría, lo que ahorra mucho tiempo durante las revisiones. [13][24]. Preste especial atención a los activos críticos de alto riesgo, ya que su supervisión puede ayudarle a tomar medidas correctivas inmediatas cuando sea necesario. [1].

9. ¿Ha incorporado procesos de mejora continua?

Incluso el marco de gobernanza mejor estructurado puede debilitarse con el tiempo si no se actualiza y perfecciona periódicamente. La mejora continua garantiza que los métodos de planificación, la calidad de los datos y la toma de decisiones se ajusten a las necesidades cambiantes de la organización. La actualización de 2024 de la norma ISO 55001 hace hincapié en esto al introducir "toma de decisiones" y "mejora" como elementos clave en las revisiones de la gestión, creando un bucle de retroalimentación formal para mantener su sistema en evolución. [6].

Para determinar en qué aspectos es necesario ajustar su marco de gobernanza, las herramientas prácticas de evaluación son inestimables. Las evaluaciones de madurez, por ejemplo, pueden ofrecer una imagen clara de sus capacidades actuales. Herramientas como la Metodología de Autoevaluación+ (SAM+) de IAM califican su gobernanza en una escala de 0 a 3, ayudándole a identificar áreas específicas de mejora. [3]. Un CTO de Oxand compartió:

"Como responsable de activos, soy consciente de la necesidad de cuestionar nuestras prácticas y situarnos en el nivel superior de las prácticas de explotación y mantenimiento. En este contexto, queremos como primer paso realizar una Evaluación de Madurez de nuestras prácticas de Gestión de Activos." [13]

La norma 2024 también sustituye el concepto de acciones preventivas por Acción predictiva (Cláusula 10.3). Este cambio lleva a las organizaciones de la resolución reactiva de problemas a la adaptación proactiva. La acción predictiva consiste en prever posibles cambios y ajustar los procesos en consecuencia, ya se trate de riesgos, oportunidades o rendimiento de los activos. [6].

Captar el conocimiento tácito de su equipo -esencialmente, su experiencia y conocimientos acumulados- es otra piedra angular de la mejora continua. La norma actualizada reconoce que este conocimiento constituye una parte fundamental de su ventaja competitiva. [6]. Sin procesos formales para documentar y preservar esta experiencia, corre el riesgo de perder un contexto valioso cuando los miembros del equipo se jubilan o se van. Establecer métodos claros y repetibles para captar y aplicar estos conocimientos garantiza que sus prácticas sigan siendo pertinentes y eficaces. [13].

La automatización puede agilizar aún más sus esfuerzos de mejora continua. Un software moderno de planificación de inversiones en activos, por ejemplo, puede generar automáticamente documentación lista para auditoría, creando rastros de pruebas rastreables que simplifican las revisiones y proporcionan información procesable sobre el rendimiento de la gobernanza. [13]. Al eliminar la necesidad de informes manuales basados en hojas de cálculo, estas herramientas liberan a su equipo para que se centre en el análisis y la estrategia, alimentando directamente el perfeccionamiento de sus procesos de gobernanza.

10. ¿Están alineadas las decisiones de inversión con la sostenibilidad y la normativa?

Un marco de gobernanza se queda corto si deja de lado la sostenibilidad y el cumplimiento de la normativa. Para ser realmente eficaz, debe integrar objetivos como la reducción de energía, el control de las emisiones de carbono y los objetivos medioambientales con métricas financieras y operativas. La actualización de 2024 de la norma ISO 55001 hace hincapié en que la toma de decisiones a todos los niveles debe alinearse con el valor de la organización, lo que incluye el cumplimiento de las normas legales, reglamentarias y de sostenibilidad. [6]. Se basa en las estrategias anteriores de control de riesgos y resultados, integrándolo todo en un marco coherente.

La transición del cumplimiento reactivo al Acción predictiva (véase la sección 10.3) está cambiando la forma en que las organizaciones gestionan las nuevas normativas. En lugar de luchar por cumplir los nuevos mandatos, un marco de gobernanza bien diseñado anticipa los cambios normativos y se adapta de forma proactiva. Como se indica en la norma ISO 55001:2024:

"La Acción Predictiva puede ser cualquier cosa que busque adaptar cambios internos, externos basados en riesgos y oportunidades, servicios y/o activos"." [6]

Este enfoque con visión de futuro convierte la normativa sobre sostenibilidad en oportunidades para crear valor. La revisión de 2024 también distingue entre las acciones destinadas a abordar los riesgos (sección 6.1.2) y las centradas en las oportunidades (sección 6.1.3), garantizando que ambas tengan la misma importancia. [6]. Estas actualizaciones refuerzan la importancia de integrar las inversiones sostenibles en los principales procesos de toma de decisiones.

A la hora de tomar decisiones de inversión, es fundamental evaluar costes de todo el ciclo de vida en lugar de centrarse únicamente en los presupuestos iniciales de adquisición. Este enfoque tiene en cuenta las repercusiones financieras y medioambientales a largo plazo. Por ejemplo, las estrategias de renovación de las instalaciones federales deben tener en cuenta los costes de todo el ciclo de vida de los activos a su cargo. [15].

Para aplicar eficazmente estos principios, es necesario actualizar los sistemas contables para comparar los resultados previstos con los reales. Los fondos destinados a objetivos de reducción de energía o de emisiones de carbono deben controlarse, auditarse y utilizarse según lo previsto. [15].

Cuadro resumen del análisis de carencias

ISO 55001 Gobernanza de la inversión de activos: Marco de análisis de deficiencias de 10 preguntas

Esta tabla está diseñada para ayudarle a evaluar la gobernanza de la inversión en activos de su organización. Mediante la evaluación de cada cuestión, podrá identificar los puntos débiles y esbozar medidas prácticas en consonancia con sus prioridades estratégicas. A menudo, los cuellos de botella surgen de lagunas en los sistemas de datos o en la planificación de escenarios, por lo que abordar estas áreas en primer lugar puede reportar beneficios rápidos. A continuación encontrará un resumen consolidado de los elementos clave y las acciones sugeridas para guiar sus esfuerzos de mejora.

| Pregunta | Estado actual | Brecha identificada | Acción recomendada |

|---|---|---|---|

| 1. ¿Apoya el liderazgo la alineación de la inversión en activos? | La participación de la dirección se limita a la aprobación del presupuesto anual y carece de integración estratégica. | No existe un marco de toma de decisiones escalable que conecte todos los niveles organizativos [6]. | Implantar un marco de toma de decisiones (ISO 55001:2024, Sección 4.5) que vincule la estrategia y las operaciones a todos los niveles. [6]. |

| 2. ¿Está definida y compartida su política de gestión de activos? | La política existe, pero no se comunica más allá del equipo de gestión de activos. | La política carece de visibilidad y de participación de las partes interesadas en todos los departamentos. | Establezca canales de comunicación formales e integre la política en la incorporación, la formación y las revisiones del rendimiento. |

| 3. ¿Dispone de un plan estratégico de gestión de activos? | El SAMP es teórico; los objetivos se enumeran sin una dotación clara de recursos [6]. | Los objetivos estratégicos no son viables ni cuentan con los recursos adecuados. | Simplificar el SAMP para alinearlo directamente con los objetivos de recursos, convirtiéndolo en una herramienta práctica. [6]. |

| 4. ¿Utiliza el pensamiento basado en el riesgo para tomar decisiones de inversión? | Las decisiones son ad hoc; el riesgo sólo se ve como algo negativo [13][6]. | No hay distinción entre la gestión de riesgos (negativos) y oportunidades (positivas). | Solicitar ISO 31000 principios para separar la gestión de riesgos de la de oportunidades para un enfoque más proactivo [13][6]. |

| 5. ¿La gestión del ciclo de vida forma parte de su gobernanza? | La atención se centra en el mantenimiento a corto plazo y no en los costes del ciclo de vida completo. [6]. | Los costes del ciclo de vida no se tienen en cuenta en la toma de decisiones. | Utilizar modelos de envejecimiento y mapas de rendimiento para tomar decisiones de inversión basadas en el ciclo de vida. [13]. |

| 6. ¿Mantiene datos precisos sobre los activos y los sistemas de información? | La recogida de datos es manual y se basa en hojas de cálculo; la información suele estar obsoleta. [13]. | Los datos carecen de contexto, perspectiva y valor competitivo [6]. | Introducir la recogida automatizada de datos y el software AIP para crear sistemas de datos fiables. [13]. |

| 7. ¿Se basan los planes de inversión en múltiples criterios y escenarios? | Las decisiones de inversión en capital permanecen aisladas, con escasa visibilidad a largo plazo. [13]. | No existen planes directores plurianuales ni simulaciones de escenarios para evaluar las estrategias de inversión. | Adopte un software AIP como Oxand Simeo™ para simular escenarios plurianuales y generar documentación lista para la auditoría. [13]. |

| 8. ¿Incluye su gobernanza la supervisión del rendimiento? | El seguimiento del rendimiento es incoherente; no hay ciclos de revisión regulares. | La atención se centra en los indicadores retrospectivos, sin capacidad de predicción. | Defina indicadores clave de rendimiento vinculados a objetivos estratégicos y utilice cuadros de mando para supervisar el rendimiento en tiempo real. |

| 9. ¿Ha incorporado procesos de mejora continua? | Los esfuerzos de mejora son reactivos; sólo se hace hincapié en la acción "preventiva". [6]. | No hay "acción predictiva" para abordar los cambios de forma proactiva [6]. | Implantar Acciones Predictivas (ISO 55001:2024, Sección 10.3) para abordar los riesgos y oportunidades emergentes. [6]. |

| 10. ¿Están alineadas las decisiones de inversión con la sostenibilidad y la normativa? | La sostenibilidad se trata como una casilla de verificación de cumplimiento en lugar de como un factor básico de decisión. | Los costes del ciclo de vida y el impacto ambiental no se integran en las decisiones de inversión. | Actualizar los sistemas contables para hacer un seguimiento de los objetivos de reducción de energía y carbono; integrar las métricas de sostenibilidad en los marcos de decisión. |

Para avanzar, concéntrese en abordar las deficiencias de rendimiento mediante un análisis de las causas profundas. Aplique criterios SMART a cada acción recomendada y asigne responsabilidades claras para garantizar la apropiación y el seguimiento. [25][8].

Conclusión

Un buen gobierno de los activos no es sólo una casilla de verificación: es una forma de crear valor, gestionar los riesgos con eficacia y preparar a su organización para el éxito a largo plazo. Estrategia ClearPoint ofrece una poderosa perspectiva al respecto:

"No sabes adónde vas hasta que no sabes dónde estás. Un análisis de carencias no solo pone de manifiesto la brecha entre tus sueños, sino que obliga a tu organización a evaluar de verdad tu pasado y tu presente." [7]

Un análisis de carencias sirve para comprobar la realidad. Revela dónde pueden estar fallando sus estrategias de inversión, ya se trate de un liderazgo desalineado, de sistemas de datos de bajo rendimiento que limitan la planificación de escenarios o de descuidar la sostenibilidad. Al identificar estas carencias, puede adoptar medidas estratégicas y específicas para abordarlas.

Para priorizar las mejoras, utilice los cuatro factores clave del cuadro resumen: impacto, urgencia, viabilidad, en relación coste-beneficio [8]. Empezar con un análisis de la causa raíz, como el método de los "5 porqués", para llegar al núcleo del problema. [7][25]. Asegúrese de que las funciones están claramente definidas, asigne responsabilidades y controle el progreso con herramientas visuales que mantengan a todos en la misma página. [7].

El estudio de 20.582 planes estratégicos muestra que las iniciativas significativas no son soluciones rápidas, sino que a menudo requieren un compromiso de un año, y los proyectos suelen tardar entre 270 y 364 días en dar resultados duraderos. [7]. Las evaluaciones periódicas garantizan que su organización siga siendo resistente y mantenga su ventaja competitiva. [5][8].

Preguntas frecuentes

¿Cómo pueden los líderes alinear las inversiones en activos con los objetivos de su organización?

Los directivos son los principales responsables de garantizar que las inversiones en activos se ajusten a los objetivos de su organización. Esto comienza con el establecimiento de un marco claro para la toma de decisiones que priorice la creación de valor. Significa integrar la gestión de activos en la misión más amplia de la organización, haciendo hincapié en el valor a largo plazo, la gestión de riesgos y la sostenibilidad.

Para que esto ocurra, la dirección debe definir las funciones y responsabilidades de forma que no haya lugar a confusiones. Deben abogar por el desarrollo de estrategias y políticas sólidas de gestión de activos, garantizando al mismo tiempo que los responsables de la toma de decisiones tengan acceso a datos fiables y precisos. Las evaluaciones periódicas también son cruciales, ya que ayudan a descubrir lagunas y a poner de relieve las áreas que necesitan atención, manteniendo a la organización en sintonía con sus prioridades y las normas del sector.

Cuando los directivos fomentan una cultura de apertura y compromiso con la mejora continua, pueden hacer un mejor uso de los recursos, realizar un seguimiento eficaz del rendimiento de los activos y garantizar que las inversiones aportan valor a lo largo de su ciclo de vida. Este enfoque no sólo optimiza las operaciones, sino que también refuerza los objetivos más amplios de la organización.

¿Cuáles son las principales ventajas de contar con un Plan Estratégico de Gestión de Activos (PESA)?

Un Plan Estratégico de Gestión de Activos (SAMP) garantiza que los esfuerzos de gestión de activos de una organización estén directamente alineados con sus objetivos empresariales más amplios. Con un SAMP en marcha, puede centrarse en mejorar rendimiento de los activos, haciendo decisiones de inversión más inteligentes, y manipulación riesgos con mayor eficacia.

Este marco también fomenta valor sostenible a largo plazo impulsando una toma de decisiones informada y fomentando prácticas responsables de gestión de activos. En esencia, un SAMP bien elaborado sirve de hoja de ruta para orientar las inversiones y mejorar la gobernanza general.

¿Por qué la sostenibilidad debe ser un factor clave en las decisiones de inversión en activos?

Incorporación de sostenibilidad en las decisiones de inversión de activos es clave para crear valor a largo plazo minimizando los riesgos. Al tener en cuenta las consideraciones medioambientales, sociales y de gobernanza (ASG), las organizaciones pueden alinear sus inversiones con las prioridades de la sociedad y satisfacer las expectativas tanto de los reguladores como de las partes interesadas.

Este enfoque ayuda a afrontar retos como el cambio climático, la escasez de recursos y la evolución de la dinámica del mercado, garantizando que los activos mantengan su relevancia y valor a lo largo del tiempo. Además, refuerza la resiliencia y genera confianza entre las partes interesadas, mejorando la reputación y credibilidad de la organización.