Cuando se gestionan varias instalaciones, una auditoría del ciclo de vida es el método más adecuado para mantener los activos eficientes, conformes y rentables durante toda su vida útil. Esto significa examinarlo todo, desde la construcción hasta el uso diario, el mantenimiento y el eventual desmantelamiento. Esto es lo que hay que saber:

- Por qué es importante: Las auditorías del ciclo de vida ayudan a evitar reparaciones costosas, mejoran la asignación de recursos y se ajustan a objetivos ESG como el seguimiento del carbono y el cumplimiento de la normativa.

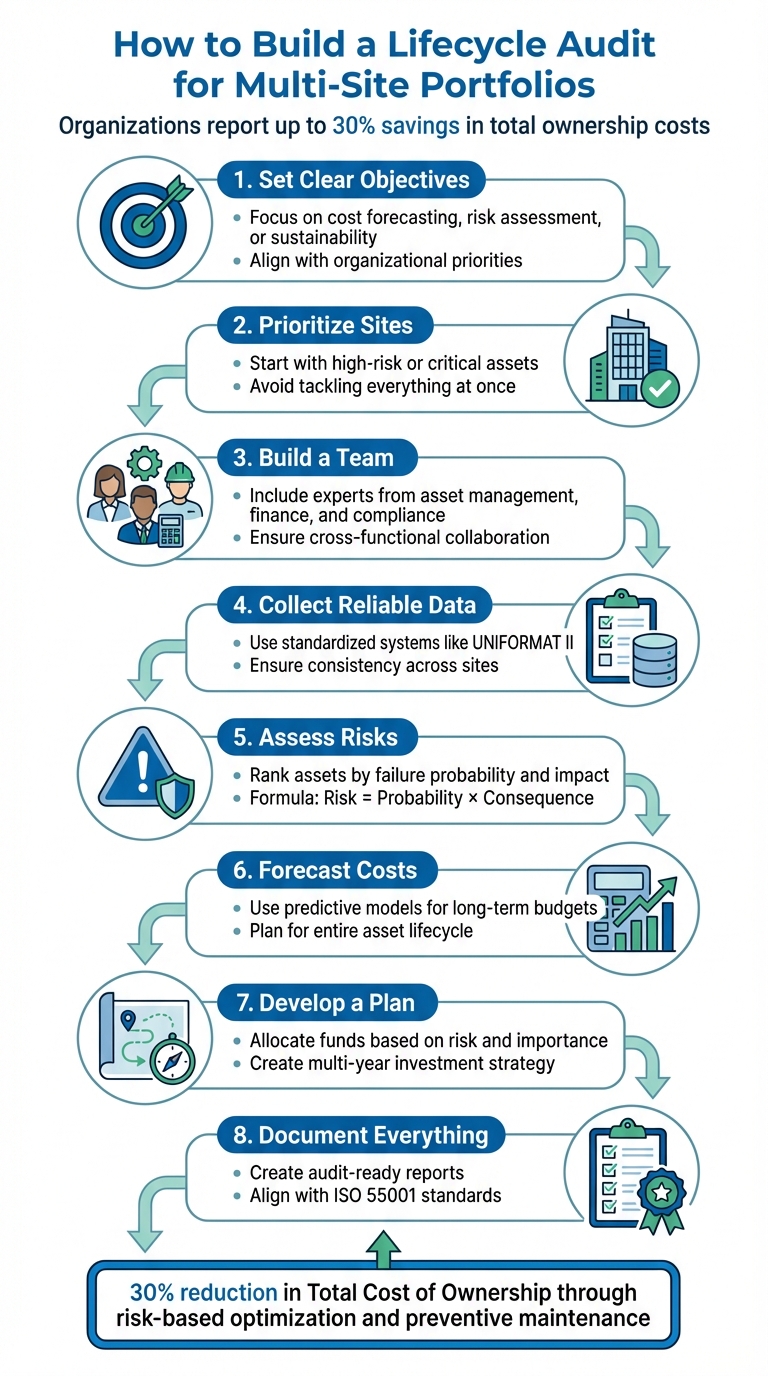

- Pasos clave:

- Establecer objetivos claros: Céntrese en prioridades como la previsión de costes, la evaluación de riesgos o la sostenibilidad.

- Establecer prioridades: Comience por los activos de alto riesgo o críticos en lugar de abordar todo a la vez.

- Crear un equipo: Incluye expertos en gestión de activos, finanzas y cumplimiento.

- Recopilar datos fiables: Utilizar sistemas normalizados como UNIFORMAT II por coherencia.

- Evaluar los riesgos: Clasificar los activos por probabilidad de fallo e impacto.

- Previsión de costes: Utilice modelos predictivos para planificar presupuestos a largo plazo.

- Desarrollar un plan: Asignar fondos en función del riesgo, la importancia y los costes del ciclo de vida.

- Documéntalo todo: Cree informes listos para la auditoría de acuerdo con las normas ISO.

Las organizaciones que utilizan estas auditorías informan de hasta 30% ahorro en costes totales de propiedad, gracias a una mejor planificación y menos sorpresas. Siguiendo este proceso, puede pasar de las soluciones reactivas a una gestión de activos más inteligente y a largo plazo.

Proceso de auditoría del ciclo de vida en 8 pasos para la gestión de carteras multisitio

Perspectiva del ciclo de vida completo en la gestión de activos

sbb-itb-5be7949

Definir el alcance y los objetivos de la auditoría

Antes de lanzarse a la recogida de datos, es fundamental definir claramente los objetivos y los límites de la auditoría. Sin esta claridad, las auditorías pueden dispersarse, con la consiguiente pérdida de tiempo y recursos. Los estudios indican que alrededor de 30% de las inversiones en despliegues a gran escala se desperdician porque las organizaciones no alinean sus proyectos con los objetivos estratégicos generales [10].

Sus objetivos de auditoría deben estar en consonancia con las prioridades de su organización, ya sea el cumplimiento de la normativa, la gestión de costes o la sostenibilidad. Cada enfoque requiere métodos distintos de recopilación y análisis de datos. Por ejemplo, una auditoría dirigida a evaluación del estado se centrará en evaluar la degradación y la vida útil de los activos, mientras que un auditoría de priorización de riesgos se centrará en identificar las amenazas y evaluar las posibles consecuencias de descuidar determinados lugares. [8][10].

"La GFP es un mecanismo para asignar recursos de forma óptima hacia los objetivos de una organización, teniendo en cuenta el riesgo, los rendimientos deseados, los recursos escasos y las interrelaciones entre las inversiones". - Sandeep Mathur, 2006 [10]

Identificar los objetivos clave de la auditoría

Decida con antelación si su auditoría se centrará en evaluación del estado, previsión de costes del ciclo de vida, priorización de riesgos, o una combinación de estas áreas. Cada objetivo requiere datos y resultados específicos. Por ejemplo:

- A auditoría centrada en las condiciones evalúa el estado físico de los activos y realiza un seguimiento de los índices de degradación.

- A auditoría de previsión de costes Ofrece información sobre el valor actual neto (VAN) y el rendimiento de la inversión (ROI) para apoyar la planificación de capital a largo plazo. [10].

La calidad de su auditoría depende más de la alineación estratégica que del mero volumen de datos recopilados. Las organizaciones que adoptan ciclos de revisión continua -realizando auditorías anuales o trimestrales- están mejor preparadas para adaptarse a las cambiantes condiciones económicas y a los cambios de prioridades. [9]. De hecho, 30% de las prioridades del CIO en algunas industrias están vinculadas a la gestión de proyectos y carteras [10].

Para las organizaciones con compromisos de sostenibilidad, la realización de un evaluación de la materialidad puede ayudar a determinar qué factores medioambientales, sociales y de gobernanza (ESG) deben primar. Esto puede incluir el consumo de energía, el uso del agua o el carbono incorporado, dependiendo del enfoque de la auditoría. [2].

Para asegurarse de que sus conclusiones son aplicables, establezca criterios para la recogida de datos. pertinentes, precisas y normalizadas datos de todos los centros [9]. De este modo se evita la recopilación innecesaria de datos y se garantiza que los esfuerzos de su equipo apoyen directamente la toma de decisiones. Asimismo, tenga en cuenta la capacidad de su organización -ya sea en términos de presupuesto, personal u otros recursos- a la hora de definir el alcance. [10].

Una vez que los objetivos estén claros, reduzca su enfoque priorizando los segmentos de la cartera en función del riesgo y la criticidad.

Determinar el alcance y las prioridades de la cartera

Auditar todos los sitios a la vez no siempre es factible o necesario. Si los recursos son limitados, establezca prioridades en función de criticidad del emplazamiento o las posibles consecuencias de descuidar un lugar concreto. De este modo se garantiza que los activos de alto riesgo o de misión crítica se aborden en primer lugar. [10].

Para carteras más grandes, considere agrupar los sitios por factores como urgencia normativa, importancia operativa, en plazos para subsanar las deficiencias. Por ejemplo:

- Crítica: Proyectos que requieren medidas en un plazo de 12 a 24 meses.

- Futura renovación de capital: Proyectos previstos para 2-5 años.

- Proyectos a largo plazo: Iniciativas de hasta 10 años de duración [5][9].

A enfoque por fases puede ayudar a equilibrar el rigor con el coste. El uso de modelos estadísticos del ciclo de vida, por ejemplo, puede resultar costoso. menos de 20% de una inspección sobre el terreno completa y tomar 50% menos tiempo obtener resultados [5]. Muchas organizaciones utilizan modelos predictivos en toda su cartera, al tiempo que realizan inspecciones detalladas en al menos 10% de las instalaciones para validar la precisión del modelo. En lugar de tratar las auditorías como eventos puntuales, considere una ciclo trienal renovable mantener actualizadas las condiciones básicas [5].

Para las carteras que abarcan varias instalaciones, agrupe los activos por sector y país mantener una evaluación comparativa precisa y pertinente [2].

Crear un equipo de auditoría interfuncional y un marco de gobernanza

Para llevar a cabo una auditoría exhaustiva del ciclo de vida es necesario contar con la información de varios departamentos. Sin esta colaboración, se corre el riesgo de pasar por alto detalles críticos. En ISO 55000 explica:

"La gestión de activos no tiene que ver con el activo, sino con el valor generado por el activo" [11].

Este valor sólo se pone de manifiesto cuando confluyen diversas perspectivas.

Reunir el equipo de auditoría

El primer paso consiste en identificar a las partes interesadas cuyas funciones coincidan con su misión. Por ejemplo, el Fuerzas Aéreas de EE.UU. utiliza un Índice de Dependencia de la Misión (IDM), que aplica una matriz de riesgo para evaluar la importancia de las capacidades funcionales en ubicaciones específicas en función de la probabilidad y la gravedad. [11]. Del mismo modo, el Servicio de Parques Nacionales emplea un Índice de Prioridad de los Activos (API) para tener en cuenta factores como la preservación de los recursos, el uso de los visitantes y la sustituibilidad de los activos a la hora de identificar a los principales interesados. [11].

Su equipo debe incluir representantes de gestión de activos, finanzas, cumplimiento e integridad de datos. [11][14]. Según APPA:

"Para tener éxito, un programa de evaluación del estado de las instalaciones requiere el apoyo y la participación de los administradores de alto nivel para garantizar la credibilidad de los resultados y conclusiones, aumentando así la probabilidad de que se asignen recursos financieros" [5].

Designar a un jefe de equipo capaz de comunicar eficazmente los conocimientos técnicos a la alta dirección. [5]. Para mayor seguridad y precisión, las inspecciones deben realizarse por parejas. [5]. Garantizar que todos los miembros del equipo reciban formación formal sobre protocolos de inspección e introducción de datos para mantener la coherencia. [5].

Una vez que su equipo esté preparado, el siguiente paso es establecer un marco de gobernanza que respalde una toma de decisiones eficaz.

Establecer políticas de gobernanza y toma de decisiones

Una vez establecida la estructura del equipo, resulta esencial disponer de un marco de gobernanza sólido. Desarrolle un bucle lógico de integridad para alinear sus objetivos de toma de decisiones con las entradas de datos necesarias para alcanzarlos. [13]. Como explica la Academia Nacional de Ciencias

"Los objetivos de la toma de decisiones son establecidos por el sistema de gestión de activos de la instalación. Las capacidades de toma de decisiones están limitadas por los datos puestos a disposición por el sistema de gestión de activos de las instalaciones"." [13].

Para garantizar la transparencia en la toma de decisiones, alinear los datos financieros y operativos según ISO 55010 [13]. Esto podría implicar la actualización de las convenciones contables para incluir códigos de clase de objeto que correspondan a funciones específicas de gestión de instalaciones. Estas actualizaciones permiten una comparación clara entre el presupuesto previsto y el real. [13]. En el caso de las organizaciones que gestionan varios emplazamientos, normalice la recopilación de datos mediante sistemas de clasificación como UNIFORMAT II (niveles 1 a 3), que organiza la información sobre elementos del edificio como la subestructura, la envolvente y los servicios. [5].

Establecer protocolos de emergencia formando a los miembros del equipo para que informen y aborden cualquier problema de seguridad urgente detectado durante las auditorías. [5]. Además, cree un sistema de puntuación basado en la materialidad para priorizar las cuestiones medioambientales, sociales y de gobernanza (ASG) relevantes para sus activos. [6][3]. Por ejemplo, GRESB Las evaluaciones de infraestructuras, que abarcan $8,8 billones en activos gestionados, revelan que los indicadores de gobernanza suelen aportar en torno al 60-61% de la puntuación total de la gestión [6][3].

Inventario de activos y recopilación de datos

Una vez establecida la gobernanza, el siguiente paso es elaborar un inventario de activos fiable y centralizado. Este inventario sirve de columna vertebral para todas las decisiones futuras. Sin datos precisos y coherentes, incluso las herramientas de planificación más avanzadas pueden conducir a resultados erróneos. Como AIPCR afirma acertadamente:

"En general, cuanto mayor es la confianza en los datos disponibles, mayor es la confianza en el plan de ciclo de vida" [16].

Este nivel de confianza comienza con la creación de un registro centralizado de activos y la garantía de que los datos recopilados cumplen normas de alta calidad.

Crear un registro centralizado de activos

El registro de activos debe actuar como la fuente definitiva de la verdad para todos sus centros. Empiece por organizar los activos en una jerarquía clara, clasificándolos por grupos, servicios y componentes. [15][14]. Incluir detalles clave como ubicación, dimensiones, materiales, fechas de construcción, puntuaciones de rendimiento, historial de mantenimiento y posibles opciones de tratamiento con los costes asociados. [16]. Para las carteras que abarcan varias ubicaciones, utilice la referencia de ubicación lineal o la referencia espacial basada en GPS para garantizar un seguimiento preciso y gestionar los activos con eficacia. [14].

La gestión centralizada de activos, combinada con los datos agregados de rentabilidad, permite realizar comparaciones más significativas en toda su cartera. [17][3]. Al analizar los costes de mano de obra de mantenimiento, calcule las unidades equivalentes a tiempo completo (ETC) comparando las horas trabajadas con una semana laboral estándar de 40 horas. [3].

Para contextualizar, el índice de referencia de infraestructuras del GRESB incluye más de 700 fondos de infraestructuras, que representan $6,4 billones en activos gestionados [17]. Además, una encuesta sobre la madurez de la gestión de activos reveló que sólo 46% de las organizaciones describían su enfoque de mantenimiento como "algo proactivo", mientras que 6% se basaban únicamente en el mantenimiento reactivo. [15]. Esto pone de relieve la importancia de disponer de datos de inventario precisos en la transición a estrategias de mantenimiento predictivo frente a reactivo.

Garantizar la calidad y validación de los datos

La calidad de sus datos influye directamente en la fiabilidad de las auditorías del ciclo de vida y los planes de inversión. Antes de finalizar las estrategias a largo plazo, evalúe la fiabilidad, integridad y suficiencia de los datos. [16][14].

Los sistemas de clasificación normalizados, como UNIFORMAT II (niveles 1 a 3), pueden ayudar a garantizar la coherencia en la recopilación de datos en distintos lugares y tipos de activos. [5]. Este sistema organiza los elementos del edificio en categorías como subestructura, envolvente, interiores, servicios, equipamiento y obra, lo que facilita la comparación de condiciones y costes.

La formación es otro componente fundamental. Tanto si su equipo está formado por personal interno como por consultores externos, una formación adecuada sobre los métodos de introducción de datos y los protocolos de inspección garantiza la coherencia. [5]. La modelización estadística del ciclo de vida, que cuesta menos que 20% de inspecciones sobre el terreno y requiere 50% menos de tiempo, puede ser una herramienta valiosa. Sin embargo, estos modelos deben validarse mediante inspecciones sobre el terreno de al menos 10% de las instalaciones. [5].

La APPA sugiere realizar un estudio de referencia de todas las instalaciones y actualizar periódicamente estos datos a través de un sistema informatizado de gestión del mantenimiento (GMAO). También recomiendan realizar un estudio exhaustivo por terceros cada 3 o 5 años para evitar que los datos queden obsoletos. [5]. Además, encuestar a los ocupantes del edificio antes de las inspecciones puede ayudar a descubrir problemas que podrían no ser visibles durante un recorrido. [5].

Es esencial actualizar los planes de ciclo de vida y los registros de activos con prontitud a medida que se disponga de nuevos datos o resultados de los tratamientos. [16]. En APTA guiones bajos:

"La inversión en bienes de equipo debe ser sistemática y basarse en datos. Recopilar periódicamente datos sobre el estado y el rendimiento para centrar mejor los escasos recursos en conseguir una mayor fiabilidad de los activos obsoletos es fundamental para ser buenos administradores de los fondos públicos"." [12].

Con datos validados y actualizados, estará listo para pasar a la evaluación de riesgos y la previsión de costes del ciclo de vida.

Analizar los riesgos y prever los costes del ciclo de vida

Una vez que disponga de datos limpios y validados, es hora de averiguar qué activos plantean mayores riesgos y cuánto costará mantenerlos en funcionamiento a lo largo del tiempo. Este paso transforma los datos brutos del inventario en decisiones de inversión procesables. ¿El objetivo? Alejarse del mantenimiento reactivo y adoptar una estrategia que concentre los recursos donde más importan.

Aplicar marcos de evaluación basados en el riesgo

Empieza por utilizar la fórmula: Exposición al riesgo = Probabilidad de fallo × Consecuencia del fallo [15]. Este enfoque ayuda a priorizar qué activos necesitan atención inmediata y cuáles pueden esperar. Para las organizaciones que gestionan varios centros, es fundamental evaluar tanto el estado físico de cada activo como su importancia para las operaciones.

Herramientas como el Índice de Dependencia de la Misión (IDM) y Índice de Prioridad de Activos (API) puede ayudar a asignar puntuaciones a los activos. El MDI es especialmente útil para organizaciones en entornos que cambian con rapidez, ya que cuantifica la criticidad y apoya la previsión de costes. Por otro lado, la API funciona bien en organizaciones como el Servicio de Parques Nacionales, donde la gestión de activos tiende a ser más estable. [13]. Ambas herramientas evalúan la probabilidad de fallo junto con la gravedad del impacto.

En el caso de activos más difíciles, como instalaciones enterradas o taludes geotécnicos, las evaluaciones de riesgo pueden basarse en otros factores, como el volumen de tráfico, la probabilidad de impacto de vehículos y los datos de incidentes anteriores. [18]. Por ejemplo, el Departamento de Transporte de Colorado lleva utilizando este método desde 2013 para gestionar entre 50 y 70 emergencias geotécnicas cada año, asignando alrededor de $10 millones anuales en función de las puntuaciones de "Exposición al riesgo".

Los activos tecnológicos conllevan sus propias complejidades. En 2018, los Departamento de Transporte de Nevada introdujo un marco de riesgo para equipos ITS como cámaras y sensores. Clasificaron estos activos en cuatro niveles de riesgo en función de su antigüedad con respecto a la vida útil recomendada por el fabricante: Bien (menos de 80% de vida útil), Riesgo bajo (80-100%), Riesgo medio (100-125%), y Alto riesgo (más de 125%) [18]. Este sistema les permitió planificar el mantenimiento a lo largo de una década, con un ahorro estimado de $1,1 millones en comparación con el mantenimiento reactivo. [18].

Estas puntuaciones de riesgo desempeñan un papel clave en la predicción de los costes del ciclo de vida en el siguiente paso.

Previsión de costes del ciclo de vida

Una previsión precisa del ciclo de vida implica basarse en modelos predictivos y no sólo en el juicio del inspector [19]. Las mejores previsiones combinan tres fuentes de datos: resultados de inspecciones sobre el terreno (que abarcan el estado y la antigüedad), datos de referencia normalizados y análisis documentales de la importancia y el valor de los activos. [19]. La modelización estadística del ciclo de vida puede ser una solución rentable, siempre que las inspecciones sobre el terreno validen al menos 10% de las instalaciones. [5]. Las herramientas más avanzadas pueden incluso predecir los costes de sustitución y la vida útil restante durante 100 años. [19].

La previsión debe abarcar todo el ciclo de vida del activo, incluidos los costes de construcción, explotación y fin de vida. Según ISO 15686-5, Esto significa analizar los gastos de construcción, mantenimiento y funcionamiento, así como los costes de eliminación. [13]. Para carteras con una amplia gama de activos, los modelos de costes paramétricos basados en datos históricos pueden proporcionar predicciones precisas de las necesidades futuras de financiación [13]. Estos modelos mejoran a medida que incorporan datos actualizados de las órdenes de trabajo completadas [19].

Los beneficios de una previsión precisa son evidentes. En 2018, el Departamento de Transporte de Ohio realizó un análisis del ciclo de vida y descubrió que unos ingresos planos y unos costes crecientes conducirían a un empeoramiento de las condiciones. Al pivotar hacia una estrategia de mantenimiento preventivo -centrada en tratamientos como el sellado de gravilla- consiguieron liberar $50 millones anuales para otras prioridades al tiempo que mantenían el estado de la red [18].

Para que las previsiones sean exactas, actualice los datos de los activos en cuanto se completen las órdenes de trabajo. [19]. La calidad de sus predicciones depende de la fiabilidad de las calificaciones y de la experiencia de sus evaluadores. [19]. Como destacan las Academias Nacionales de Ciencias, Ingeniería y Medicina:

"La capacidad de toma de decisiones está limitada por los datos puestos a disposición por el sistema de gestión de activos de las instalaciones. Para mejorar la toma de decisiones, el sistema de gestión de activos de las instalaciones debe mejorar continuamente los datos puestos a disposición por él y para él." [13]

Utilice estos conocimientos para orientar las decisiones de inversión en sus próximos planes plurianuales.

Priorizar las inversiones y elaborar un plan plurianual

Una vez que se dispone de las puntuaciones de riesgo y las previsiones del ciclo de vida, el siguiente paso es decidir cómo asignar los fondos y cuándo hacerlo. Para ello hay que hacer malabarismos con varias prioridades: abordar los problemas de seguridad inmediatos, cumplir los objetivos de rendimiento a largo plazo, respetar la normativa y alcanzar los objetivos medioambientales. ¿El objetivo? Elaborar un plan plurianual de inversiones que se ajuste a la misión de su organización sin dejar de ser realista en cuanto a las limitaciones presupuestarias.

Utilizar métodos de priorización multicriterio

La gestión de una cartera diversificada requiere un marco que tenga en cuenta múltiples factores como riesgo, coste, criticidad y consideraciones medioambientales. Al integrar las evaluaciones de riesgos y las previsiones del ciclo de vida, puede convertir los resultados de las auditorías en planes viables. Destacan dos métodos establecidos para la priorización: el Índice de Dependencia de la Misión (IDM) y el Índice de Prioridad de Activos (API).

- Índice de Dependencia de la Misión (IDM): Ideal para organizaciones en entornos dinámicos y orientados a la respuesta. Por ejemplo, en 2018, la Fuerza Aérea de los Estados Unidos adoptó un enfoque MDI para alinear la gestión de las instalaciones con los objetivos críticos de la misión. Utilizando una matriz de riesgo, calcularon los valores de MDI para funciones específicas en varias ubicaciones, lo que les permitió priorizar el mantenimiento y los proyectos en función de la probabilidad y gravedad del fallo de la misión [11].

- Índice de Prioridad de Activos (API): Más adecuado para misiones a largo plazo centradas en la preservación. El Servicio de Parques Nacionales utiliza el API para asignar recursos clasificando los activos en función de factores como la preservación de los recursos, las necesidades de los visitantes y la sustituibilidad de los activos. Este método estructurado ayuda a equilibrar las consideraciones financieras y no financieras, especialmente en el caso de carteras con objetivos de prestación de servicios constantes. [11].

La norma ISO 55000 recoge la esencia de este enfoque:

"La gestión de activos no tiene que ver con el activo, sino con el valor generado por el activo"." [11]

Cuando diseñe su marco de priorización, evalúe los activos a través de cuatro lentes clave: Estado, funcionalidad, disponibilidad y utilización [11]. En el caso de los objetivos medioambientales, incorporar una puntuación ESG (Environmental, Social, and Governance) para garantizar que las decisiones reflejan los factores más relevantes para cada activo. [3]. En los países de la OCDE, 79% utiliza ahora los resultados no financieros como criterio de auditoría para las operaciones de infraestructura, y 58% incluir los costes del ciclo de vida en las evaluaciones de proyectos [1].

Aplicando estos modelos, creará una base para probar y perfeccionar su estrategia de inversión mediante el análisis de escenarios.

Simulación de escenarios para la toma de decisiones

Una vez establecidas las prioridades, las herramientas de simulación pueden ayudar a afinar la estrategia de financiación. El modelado de escenarios permite explorar cómo afectan los distintos niveles de financiación a los resultados a largo plazo e identificar el enfoque que minimiza los costes totales del ciclo de vida.

La planificación del ciclo de vida (PCV) es especialmente útil en este caso. Predice el rendimiento futuro de un activo en distintos escenarios de inversión y mantenimiento. Como explica la AIPCR (Asociación Mundial de la Carretera):

"La planificación del ciclo de vida describe el enfoque del mantenimiento de un activo desde su construcción hasta su eliminación. Implica la predicción del rendimiento futuro de un activo, o de un grupo de activos, basándose en escenarios de inversión y estrategias de mantenimiento." [7]

Para afinar su estrategia, utilice análisis de sensibilidad para comprobar cómo afectan los cambios en variables clave -como la inflación, los índices de deterioro de los activos o los cambios normativos- a los costes totales de propiedad. [21]. Para carteras complejas, Simulaciones Monte Carlo puede ofrecer una imagen más clara de los riesgos financieros modelizando una gama de posibles resultados para diferentes estrategias de mitigación. [21]. Cuando los datos son limitados, hay que centrarse en los activos de alto valor o críticos, como las grandes estructuras o las carreteras estratégicas, para maximizar el impacto. [20][7].

Desarrollar tres escenarios de demanda (baja, media y alta) basados en datos históricos y en factores como el crecimiento demográfico. [15]. Comparar la financiación de "estado estacionario" (que mantiene las condiciones actuales) con escenarios orientados a objetivos de rendimiento más altos o costes de ciclo de vida más bajos. [7]. Este enfoque facilita la comunicación de los compromisos a las partes interesadas, mostrando cómo los diferentes niveles de financiación afectan al riesgo, la calidad del servicio y los resultados medioambientales.

Generar documentación preparada para auditorías e informes de conformidad

Una vez que haya finalizado su plan de inversión plurianual, el siguiente paso es demostrar su eficacia a auditores, reguladores, inversores y equipos internos. La documentación preparada para auditorías garantiza un registro claro y transparente que conecta las decisiones sobre activos con los objetivos y resultados esperados de su organización. Esta fase se basa directamente en su plan de inversión, validando su estrategia para todas las partes interesadas.

Prepare ISO 55001-Informes alineados

Utilizando su gestión de activos de infraestructura basada en el riesgo estrategias como base, cree documentación que recoja cada punto de decisión. La actualización de 2024 de la norma ISO 55001 destaca el Plan Estratégico de Gestión de Activos (SAMP) como un artefacto clave. Este documento simplificado describe los objetivos de la gestión de activos y los alinea con los esfuerzos de planificación más amplios de su organización. [22]. Sus informes deben vincular claramente las decisiones sobre activos individuales a los objetivos generales de rendimiento, utilizando un marco de toma de decisiones escalable que funcione tanto para pequeñas instalaciones como para grandes carteras. [22].

Organice sus informes por áreas clave de rendimiento: Condición, Funcionalidad, Disponibilidad, en Utilización [11]. Como señalan las Academias Nacionales de Ciencias, Ingeniería y Medicina:

"Los datos utilizados deben cumplir unas normas de integridad determinadas por las necesidades de toma de decisiones del sistema de gestión de activos de las instalaciones"." [11]

En el caso de carteras que abarquen varios centros, incluya información detallada como las características de la entidad (nombre legal, estructura de propiedad, fechas de inicio), métricas económicas (valor bruto de los activos, ingresos anuales, empleados equivalentes a tiempo completo) y detalles específicos de las instalaciones (coordenadas geográficas, clasificación sectorial, fase del ciclo de vida). [3]. Alinee sus informes de rendimiento ESG con normas mundiales como TCFD, GRI, en PRI [3]. Esto es especialmente importante, ya que más de 170 inversores institucionales, que gestionan más de $51 billones en activos, confían ahora en datos ESG normalizados para evaluar las inversiones. [2].

La pieza central de su documentación debe ser el plan de ciclo de vida. Este documento prevé el rendimiento futuro, describe los escenarios de inversión, detalla las estrategias de mantenimiento y calcula las necesidades de financiación. [7].

Mantener una preparación continua para las auditorías

La preparación para las auditorías no es una tarea puntual, sino un proceso continuo. Para estar preparado, debe actualizar y validar los datos con regularidad a lo largo del ciclo de vida de los activos. La norma ISO 55001 2024 hace hincapié en la gestión continua de los datos (sección 7.6) para facilitar la toma de decisiones informadas. [22]. Establezca un proceso en el que los objetivos de la toma de decisiones guíen las necesidades de datos, garantizando que su sistema evolucione para proporcionar datos fiables y procesables. [11].

Estandarice su enfoque con plantillas centralizadas y portadas coherentes para facilitar la validación de las pruebas. [2]. En el caso de carteras con varias entidades, utilice estas plantillas para garantizar respuestas uniformes y sin errores de los indicadores [2]. Implementar un proceso de revisión de un mes para analizar los resultados preliminares y abordar cualquier discrepancia antes de la presentación final. [2][3]. Esta práctica, ya adoptada por los marcos que gestionan más de 800 fondos de infraestructuras por valor de $8,6 billones, ayuda a detectar errores a tiempo y garantiza la fiabilidad de los datos. [2].

El objetivo final es crear un sistema en el que la documentación de cumplimiento se actualice automáticamente a medida que cambian los datos de los activos. De este modo se eliminan las prisas de última hora por preparar los informes cuando llegan los auditores y se refuerza el compromiso con unas prácticas de gestión de activos sostenibles y basadas en el riesgo.

Conclusión

Una auditoría del ciclo de vida bien ejecutada no sólo reduce los riesgos, sino que transforma la gestión de activos en un proceso eficaz y con visión de futuro. En el caso de las carteras multisitio, este planteamiento cambia el enfoque de correcciones reactivas a planificación proactiva y basada en pruebas. Estableciendo objetivos claros, reuniendo equipos diversos, recopilando datos fiables, evaluando los riesgos y priorizando las inversiones, las organizaciones pueden reducir significativamente los costes de mantenimiento imprevistos y, al mismo tiempo, alinear las estrategias de activos con objetivos empresariales más amplios. [4][5]. Unas prácticas de datos sólidas y la colaboración en equipo consolidan aún más esta alineación.

Las cifras lo confirman: Las organizaciones que aplican auditorías del ciclo de vida informan de un 30% de reducción del coste total de propiedad, gracias a la optimización basada en el riesgo y al mantenimiento preventivo [25]. El modelado predictivo del ciclo de vida también proporciona información práctica de forma rápida y rentable, evitando la necesidad de inspecciones exhaustivas a gran escala. [5].

En el centro de este éxito se encuentran calidad de los datos y trabajo en equipo interfuncional. Estos elementos crean una fuente de información unificada que facilita la elaboración de previsiones precisas y salva las distancias entre la planificación estratégica y las operaciones cotidianas. [24][23]. Cuando los planes de mantenimiento se alinean con las estrategias de inversión de capital, cada dólar rinde más y se obtiene un mayor retorno de la inversión.

Las ventajas son claras y cuantificables. En tan solo 6-12 meses, las organizaciones pueden ver mejorada la planificación de CAPEX y reducidos los riesgos, todo ello dentro de un único ciclo presupuestario. [25]. Al considerar los activos como facilitadores del éxito empresarial en lugar de meros gastos, las empresas pueden aumentar la resistencia de sus infraestructuras, descubrir oportunidades de ahorro energético y garantizar el rendimiento a largo plazo de sus carteras. [5][1].

Preguntas frecuentes

¿Cuáles son las ventajas de realizar una auditoría del ciclo de vida de una cartera de varios centros?

Realizar una auditoría del ciclo de vida de una cartera de varios centros ofrece una serie de ventajas prácticas. Proporciona una imagen clara de las condiciones de los activos en todas las ubicaciones, ayudando a las organizaciones a tomar decisiones informadas sobre mantenimiento, actualizaciones y sustituciones. Este enfoque minimiza la posibilidad de fallos inesperados y evita los elevados costes de las reparaciones de emergencia, al tiempo que aumenta la fiabilidad general.

Otra ventaja es la capacidad de predecir los costes a largo plazo, como las operaciones, el mantenimiento y las inversiones de capital. Con esta información, las empresas pueden asignar recursos de forma más eficaz, mejorar la planificación financiera y alinear sus esfuerzos con los objetivos de sostenibilidad. Además, una auditoría del ciclo de vida garantiza el cumplimiento de la normativa al ofrecer pruebas bien documentadas de una gestión responsable de los activos.

Al abordar retos como el envejecimiento de las infraestructuras y el cumplimiento de los objetivos de sostenibilidad, una auditoría del ciclo de vida ayuda a la planificación estratégica, prolonga la vida útil de los activos y refuerza la resistencia de toda la cartera.

¿Cómo pueden las organizaciones priorizar eficazmente los centros durante una auditoría del ciclo de vida?

Las organizaciones pueden gestionar la priorización de sitios durante una auditoría del ciclo de vida centrándose en factores de riesgo como el estado de los activos, su rendimiento y su importancia para las operaciones. Empiece por examinar el estado actual de los activos, detectar los problemas de rendimiento e identificar los riesgos que podrían interrumpir las operaciones o provocar contratiempos costosos.

Utilizando análisis del coste del ciclo de vida Junto a la supervisión periódica del rendimiento, las organizaciones pueden detectar los activos en declive o que entrañan mayores riesgos. Este enfoque garantiza que los recursos se asignen a los lugares más críticos, aportando el máximo valor y apoyando al mismo tiempo los objetivos a largo plazo. Al concentrarse en los activos de mayor impacto y alinear los esfuerzos con objetivos más amplios, las organizaciones pueden tomar decisiones de inversión más inteligentes y eficaces.

¿Quién debe formar parte de un equipo multifuncional para una auditoría del ciclo de vida de una cartera de varios centros?

Para llevar a cabo una auditoría exhaustiva del ciclo de vida de una cartera de varios centros, es fundamental reunir un equipo con experiencia diversa. Cada función aporta una visión única que garantiza que se cubran eficazmente todos los aspectos de la auditoría.

- Gestores de instalaciones o activos: Aportan conocimientos prácticos de las operaciones cotidianas y las necesidades de mantenimiento, ofreciendo una visión a ras de suelo del rendimiento de los activos.

- Ingenieros o especialistas técnicos: Estos profesionales evalúan el estado físico de los activos y valoran su funcionalidad a largo plazo.

- Analistas financieros: Su experiencia consiste en examinar los costes del ciclo de vida, elaborar presupuestos y garantizar la viabilidad financiera.

- Expertos en cumplimiento: Se centran en los requisitos reglamentarios, garantizando que la auditoría se ajuste a las leyes y normas pertinentes.

Otros valiosos miembros del equipo son gestores de proyectos, que coordinan los esfuerzos de todos los departamentos, y especialistas en sostenibilidad, que dan prioridad a los objetivos medioambientales y a la gestión de riesgos. Añadiendo las aportaciones de equipos de compras, seguridad y jurídico refuerza aún más la auditoría, abordando las estrategias de adquisición, la mitigación de riesgos y el cumplimiento de la legislación. Este enfoque multidisciplinar y completo garantiza que la auditoría respalde los objetivos de gestión de activos tanto inmediatos como a largo plazo.

Entradas de blog relacionadas

- Gestión de activos de infraestructura: Un enfoque basado en el riesgo para la planificación plurianual de CAPEX

- Planificación de la inversión de activos 101: Cómo decidir en qué invertir, cuándo y cuánto

- Fundamentos de la norma ISO 55001: Cómo tomar decisiones de inversión en activos listos para la auditoría

- Cómo le ayuda la norma ISO 55001 a cumplir la normativa de la UE sobre infraestructuras y construcción