La gestión de los activos del sector público es un reto cada vez mayor. El envejecimiento de las infraestructuras, los déficits de financiación y la fragmentación de los sistemas presionan a las ciudades para que presten servicios esenciales manteniendo la confianza de los ciudadanos. ISO 55001 ofrece un enfoque estructurado para abordar estas cuestiones, centrándose en la transparencia, la responsabilidad y la planificación basada en el riesgo. Esto es lo que hay que saber:

- El problema: Las ciudades estadounidenses se enfrentan a enormes retrasos en el mantenimiento y escasez de financiación. Por ejemplo, el déficit anual de financiación de infraestructuras de Portland creció hasta los 1.400 millones de PTT en 2025, con 251 PTT de activos en mal estado.

- Por qué es importante: La transparencia genera confianza, mientras que la rendición de cuentas garantiza el uso eficiente de los recursos. Sin ella, crece el escepticismo y la planificación a largo plazo queda relegada a un segundo plano frente a las soluciones a corto plazo.

- La solución: La norma ISO 55001 promueve estrategias unificadas de gestión de activos, planificación de inversiones basada en el riesgo, y decisiones basadas en datos, ayudando a los organismos a priorizar proyectos y comunicarse eficazmente con las partes interesadas.

Este artículo explora cómo las organizaciones públicas pueden aplicar los principios de la norma ISO 55001 para mejorar la gobernanza, integrar la gestión de riesgos y alinear las inversiones con los objetivos a largo plazo.

ISO 55001 Adopción Qué es, Quién lo usa, Cómo nos beneficia

sbb-itb-5be7949

Creación de un marco de gobernanza para la gestión de activos del sector público

Un marco de gobernanza transforma la gestión de activos de esfuerzos dispersos y específicos de cada departamento en un sistema unificado y transparente. Sin ese marco, la gestión de activos suele fragmentarse, lo que dificulta la rendición de cuentas o la adecuación de las inversiones a los objetivos de la comunidad. El objetivo principal es definir funciones claras, establecer procesos coherentes y crear protocolos de toma de decisiones que conecten todas las partes de la organización.

Componentes básicos de un marco de gobernanza eficaz

La base de una gobernanza eficaz es un Plan Estratégico de Gestión de Activos (PESA). Este documento resume los objetivos de gestión de activos de la organización, los comunica a la alta dirección y simplifica la planificación en todos los ámbitos. [3]. Para que este plan funcione, necesita el apoyo adecuado: personal, tecnología y financiación suficientes para equilibrar costes, riesgos y resultados. [3].

El liderazgo también desempeña un papel crucial. Deben establecerse tres puestos clave: un líder ejecutivo de alto nivel, un patrocinador de la alta dirección y un Coordinador de Gestión de Activos. Estas funciones garantizan que la gestión de activos pase de ser una tarea departamental a una estrategia para toda la organización. Departamentos como Finanzas, TI y Obras Públicas pueden utilizar los datos compartidos sobre activos para fundamentar sus decisiones. [4].

La rendición de cuentas es otro elemento fundamental. Las responsabilidades en materia de gestión de activos deben definirse claramente en las descripciones de los puestos de trabajo del personal, y los órganos de gobierno deben recibir actualizaciones anuales sobre los progresos realizados, a menudo antes del 1 de julio. [4]. La transparencia es clave: publique en línea la política y el plan de gestión de activos para su revisión pública. [4]. En algunos casos, como con Reglamento 588/17 de Ontario, Estas políticas deben revisarse y actualizarse al menos cada cinco años para mantener su pertinencia. [4].

Este enfoque sienta las bases para integrar la gestión de riesgos en la organización, garantizando que las decisiones se ajusten tanto a las necesidades inmediatas como a los objetivos a largo plazo.

Integrar la gestión de riesgos en la gobernanza

La gestión de riesgos no debe tratarse como una actividad aislada, sino que debe integrarse en el marco de gobernanza. Las normas modernas distinguen entre la gestión de riesgos y la identificación de oportunidades, utilizando el riesgo como herramienta para equilibrar las necesidades a corto plazo con los objetivos a largo plazo. [3].

"El riesgo se define como los efectos positivos o negativos de la incertidumbre o la variabilidad sobre los objetivos del organismo". - ISO 31000 [5]

La gobernanza debe apoyar gestión integrada de riesgos, La gestión de riesgos, más allá del análisis de riesgos específico de cada proyecto. Al integrar los procesos de riesgo a nivel corporativo, de programa y de proyecto, las organizaciones pueden proteger mejor las inversiones y asignar los recursos de forma eficaz. [5][6]. Es importante que el nivel de análisis y los recursos asignados a un proyecto se ajusten a su perfil de riesgo, no sólo a su escala financiera. [6].

Una medida práctica es definir niveles de tolerancia al riesgo para la organización, los programas y los proyectos individuales. Estos umbrales ayudan a identificar las carencias financieras y a orientar las estrategias de mitigación, ofreciendo a los responsables de la toma de decisiones una imagen más clara de cuándo se necesitan inversiones adicionales o soluciones alternativas [5]. El riesgo también debe ser un tema habitual en los debates de la alta dirección, centrándose en cómo los riesgos, las oportunidades y las acciones predictivas influyen en el rendimiento de los activos y en los objetivos de la organización. [3].

"En última instancia, los riesgos deben asignarse a las partes más capacitadas para gestionarlos con el menor coste y sirviendo al interés público". - Provincia de Columbia Británica [6]

Planificación de las inversiones en función del riesgo

Una vez establecidas la gobernanza y la gestión de riesgos, el siguiente paso es adoptar una planificación de las inversiones basada en los riesgos. Este enfoque desplaza la atención del gasto reactivo a la toma de decisiones proactiva e informada. En lugar de basarse únicamente en las cantidades en dólares, las inversiones se evalúan en función del riesgo, los costes del ciclo de vida y la alineación con los objetivos estratégicos. Por ejemplo, mientras que la reparación de un puente por valor de $500.000 puede parecer costosa, la mejora de una instalación de tratamiento de aguas por valor de $100.000 puede entrañar un riesgo mayor si presta servicio a una población crítica o plantea problemas de conformidad. Los organismos del sector público deben tener en cuenta factores como la complejidad del proyecto, la experiencia adquirida en proyectos similares y las exigencias técnicas del trabajo. [6]. Este método sienta las bases para priorizar los proyectos de mayor impacto mediante evaluaciones sistemáticas.

Métodos para priorizar las inversiones en activos

Una vez establecido un sólido marco de gobernanza, el siguiente paso consiste en establecer prioridades mediante una evaluación estratégica de los riesgos. Esto comienza con una Análisis de opciones estratégicas (SOA) - una revisión cualitativa de alto nivel realizada al principio del proceso de planificación. La SOA identifica las categorías de riesgo, estima su probabilidad y consecuencias y establece las prioridades relativas entre los proyectos competidores. [6]. A medida que la planificación avanza hacia la fase de estudio de viabilidad, el proceso se vuelve más detallado. Los organismos deben pasar de los juicios cualitativos a la cuantificación de los riesgos y sus repercusiones económicas. Un registro de riesgos exhaustivo ayuda a documentar estos riesgos, sus valoraciones y las estrategias de tratamiento, garantizando que las inversiones se centran en la mayor reducción de riesgos. [6].

Los organismos del sector público deben sopesar múltiples factores a la hora de priorizar los proyectos, como la exposición al riesgo, la importancia para la prestación de servicios, el cumplimiento de la normativa y las repercusiones a largo plazo. Por ejemplo, una planta de tratamiento de aguas residuales próxima al final de su vida útil puede ocupar un lugar destacado debido a posibles infracciones de la EPA, su papel fundamental en la salud pública y la oportunidad de mejorar la eficiencia energética.

| Categoría de riesgo | Descripción | Ejemplos de tratamiento |

|---|---|---|

| Riesgos políticos | Posibles cambios en la política gubernamental o en la legislación | Evaluar cómo los cambios políticos pueden afectar a los resultados del proyecto |

| Riesgos de financiación | Retos para garantizar la financiación y la estabilidad financiera | Evaluación de la solvencia de los socios; contabilización de las variaciones de tipos |

| Diseño y construcción | Riesgos relacionados con la capacidad de los proveedores, la puesta en marcha y las asociaciones | Garantizar la disponibilidad de los materiales; planificar para evitar retrasos |

| Propiedad y operaciones | Riesgos relacionados con el mantenimiento, la obsolescencia y la mano de obra | Alinear los planes de mantenimiento; abordar los riesgos de abandono de activos. |

| Riesgos del emplazamiento | Cuestiones relacionadas con la selección del emplazamiento, la adquisición y los factores medioambientales | Evaluar la contaminación del suelo; garantizar que el terreno está libre de conflictos |

Utilizar las calificaciones de riesgo para orientar las decisiones

Las calificaciones de riesgo son herramientas esenciales para determinar el nivel de supervisión y control que requiere un proyecto. El concepto es sencillo: cuanto más importante es el riesgo, más diligencia se necesita. [6].

"El grado de diligencia debida aplicado a un proyecto debe ser igual al perfil de riesgo del mismo’."

- Marco de gestión de activos de capital de Columbia Británica [6]

Estas clasificaciones no son estáticas. Deben actualizarse periódicamente a lo largo del ciclo de vida de un proyecto para tener en cuenta los cambios en los niveles de riesgo. Por ejemplo, un proyecto de reconstrucción de una carretera puede empezar con un riesgo moderado pero encontrarse con problemas inesperados, como la contaminación del suelo, lo que aumenta su perfil de riesgo y exige una supervisión adicional.

Los organismos de la administración central pueden utilizar estas calificaciones para evaluar la exposición al riesgo de toda la cartera y adaptar los requisitos de información. Los proyectos de alto riesgo podrían necesitar actualizaciones trimestrales, mientras que los de riesgo medio podrían informar semestralmente. Al asignar los riesgos a quienes están mejor preparados para gestionarlos, los organismos pueden equilibrar las demandas inmediatas con los objetivos estratégicos a largo plazo.

Equilibrar las necesidades inmediatas con los objetivos a largo plazo

Uno de los mayores retos es atender las necesidades urgentes sin perder de vista los objetivos a largo plazo. Una rotura de la tubería principal de agua, por ejemplo, puede requerir atención inmediata, aunque el Plan Estratégico de Gestión de Activos (SAMP) esboce un plan a diez años para la sustitución sistemática de activos. [8]. El SAMP sirve de puente entre los objetivos de alto nivel y los planes de gestión detallados, esbozando claramente los supuestos, las dependencias y los riesgos ligados al retraso de las inversiones.

El análisis de las deficiencias de rendimiento ayuda a determinar dónde es más necesaria la inversión estratégica. Comparando el rendimiento actual con los resultados deseados, los organismos pueden identificar las áreas que deben mejorarse. Por ejemplo, si 85% de las estructuras están en buen estado pero la comunidad espera 95%, la brecha se convierte en el objetivo de la inversión.

Las previsiones financieras a largo plazo (de 10 a 30 años) pueden revelar oportunidades para aplazar gastos de capital mediante mantenimiento preventivo o resolver ineficiencias con proyectos específicos. [8]. La revisión periódica de los supuestos es crucial, ya que los cambios de prioridades y las condiciones cambiantes de los activos pueden afectar a los planes. Establecer ciclos de revisión definidos -anualmente o con mayor frecuencia en el caso de carteras dinámicas- garantiza que el plan de inversión siga siendo pertinente y se ajuste a la evolución de las necesidades. [8].

Mejorar la transparencia mediante la toma de decisiones basada en datos

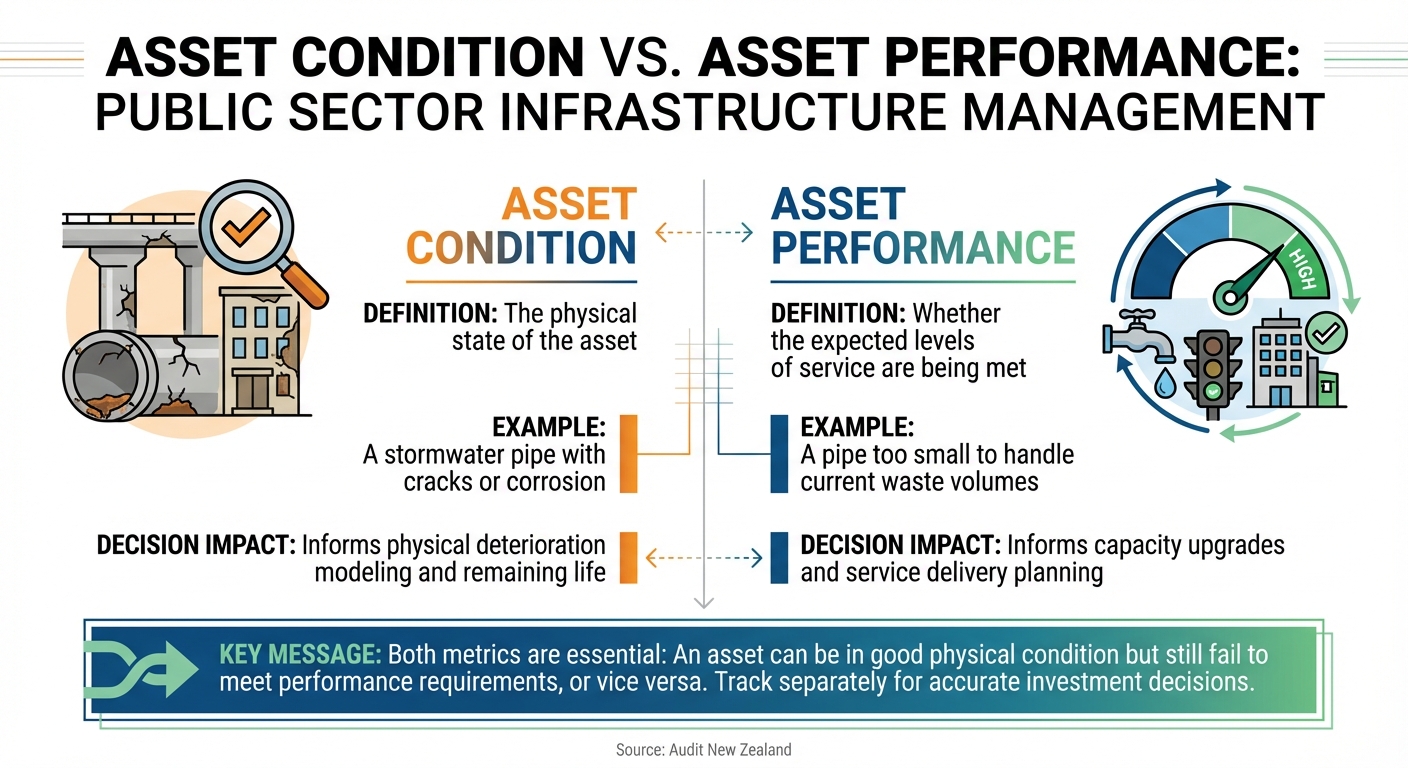

Estado de los activos frente a rendimiento: Diferencias clave para las decisiones de inversión en infraestructuras

La transparencia y la rendición de cuentas en la gestión de activos del sector público dependen en gran medida de datos precisos y bien organizados. Al documentar las redes de infraestructuras con detalles como el valor, la antigüedad, los materiales, el estado y el rendimiento, los organismos pueden crear una base empírica para las previsiones y auditorías financieras. Este enfoque convierte las cifras brutas en información práctica que orienta las inversiones y refuerza la rendición de cuentas.

Creación de un inventario centralizado de activos

A inventario centralizado de activos actúa como fuente definitiva para todas las decisiones relacionadas con los activos. Sin él, los organismos corren el riesgo de basar las inversiones en datos incompletos o incoherentes, lo que los auditores suelen señalar como un problema importante. Este inventario debe abarcar tanto atributos básicos como parámetros detallados de estado y rendimiento.

Toma el Ayuntamiento de Christchurch, por ejemplo. Utilizaron un Marco de Intervención para la Evaluación de Activos (AAIF) para integrar datos sobre el estado y la criticidad en su Plan a Largo Plazo. Teniendo en cuenta la vida útil teórica, el estado real, el historial de reparaciones y las consecuencias de los fallos, establecieron calendarios de renovación. Sus exhaustivos registros y sus renovaciones basadas en datos les valieron un dictamen de auditoría sin reservas.

Por el contrario, Ayuntamiento de Upper Hutt se enfrentó a problemas durante su auditoría del Plan a Largo Plazo 2021-2031, recibiendo un párrafo de "énfasis". El hecho de basarse en la antigüedad de los activos, en lugar de en su estado, para la previsión de las tres aguas introdujo incertidumbre presupuestaria, algo que reconocieron de forma transparente en su documento de consulta. En el mismo sentido, Ayuntamiento de Wellington recibió un dictamen de auditoría con reservas después de que los fallos en las tuberías pusieran de manifiesto su dependencia de datos basados en la asequibilidad y la antigüedad en lugar de evaluaciones del estado real. Los auditores consideraron arriesgado este enfoque, citando posibles interrupciones del servicio y costes imprevistos.

"El conocimiento de los datos clave a nivel de componente debe abarcar las características físicas, la fecha de instalación, la vida útil, el valor del activo, el estado actual y el rendimiento". - Auditoría de Nueva Zelanda [9]

Para mejorar la fiabilidad de los datos, los organismos pueden aplicar índices de calidad de los datos. Marcos como el Manual de gestión de infraestructuras internacionales ayudan a asignar niveles de confianza a la información de los activos, alineando la sofisticación de los datos con la complejidad de los activos. Para activos difíciles de inspeccionar, como tuberías subterráneas, muestreo representativo puede ofrecer una forma rentable de estimar el estado de toda la red.

También es crucial diferenciar entre el estado de un activo y su rendimiento. Por ejemplo, una tubería de aguas pluviales puede presentar desgaste físico (estado) y seguir cumpliendo los requisitos de servicio, mientras que una tubería en buen estado podría no satisfacer las necesidades actuales de capacidad (rendimiento). Hacer un seguimiento por separado garantiza que las inversiones se destinan a los problemas correctos.

| Característica | Estado de los activos | Rendimiento de los activos |

|---|---|---|

| Definición | El estado físico del activo [9]. | Si se cumplen los niveles de servicio previstos [9]. |

| Ejemplo | Una tubería de aguas pluviales con grietas o corrosión [9]. | Una tubería demasiado pequeña para el volumen actual de residuos [9]. |

| Impacto de la decisión | Informa de la modelización del deterioro físico y de la vida útil restante [9]. | Información para mejorar la capacidad y planificar la prestación de servicios [9]. |

Con un inventario fiable, las agencias pueden dar el siguiente paso: el modelado predictivo.

Utilización de modelos predictivos para el análisis de riesgos

Un inventario de activos sólido sienta las bases para modelado predictivo, lo que permite a los organismos gestionar los riesgos de forma proactiva. En lugar de esperar a que los activos fallen, los modelos predictivos simulan cómo envejecerán, se deteriorarán y funcionarán con el tiempo. Esto ayuda a priorizar las inversiones sobre la base de proyecciones futuras, garantizando la rendición de cuentas mediante la demostración de la preparación para lograr los resultados previstos.

La norma ISO 55001:2024 hace hincapié en la importancia de acción predictiva (Sección 10.3), animando a las organizaciones a adaptarse a los cambios internos y externos mediante simulaciones de riesgo. Este enfoque incorpora el análisis de costes del ciclo de vida, la exposición al riesgo y los impactos en el nivel de servicio, yendo más allá de la simple previsión basada en la edad.

"Acción Predictiva puede ser cualquier cosa que busque adaptar cambios internos, externos basados en riesgos y oportunidades, servicios y/o activos". - Martin Kerr, Experto ISO [3]

Los modelos de madurez también ayudan a las entidades del sector público a evaluar si están cumpliendo los parámetros clave para maximizar el valor comunitario. Por ejemplo, el Oficina de Auditoría de Queensland en 2023 proporcionó a las administraciones locales una herramienta de autoevaluación para medir sus avances en la gestión de activos. Este esfuerzo creó modelos de madurez a medida para orientar los planes de mejora.

Las herramientas predictivas permiten a los organismos probar múltiples escenarios, equilibrando las necesidades inmediatas con los objetivos a largo plazo. Mediante el análisis de diferentes niveles presupuestarios, estándares de servicio y otras variables, los organismos pueden hacer concesiones informadas respaldadas por pruebas cuantitativas.

Documentar y comunicar las decisiones de inversión

Una documentación clara convierte los datos técnicos en comunicación respetuosa con las partes interesadas. El Plan Estratégico de Gestión de Activos (SAMP) es una herramienta clave para salvar la distancia entre el análisis detallado y la toma de decisiones a nivel de liderazgo. La actualización de 2024 de la norma ISO 55001 simplificó el SAMP para mejorar la planificación organizativa y el compromiso de la dirección.

"Los datos y la información sin contexto, visión y experiencia tienen poco valor". - ISO 55001:2024 (Sección 7.7) [3]

Los datos sólo cobran sentido cuando van acompañados de contexto e información. Las agencias no sólo deben explicar qué se tomaron decisiones, pero por qué qué alternativas se consideraron y cómo se ajustan a los objetivos estratégicos.

Los informes normalizados desempeñan un papel esencial a la hora de reducir la carga que supone el cumplimiento de la normativa, al tiempo que demuestran a los financiadores y aseguradoras que se han implantado sistemas rigurosos. Las revisiones periódicas de la gestión deben abarcar la toma de decisiones, los riesgos y las oportunidades para mantener la transparencia a nivel directivo. Al presentar los planes a las partes interesadas, los objetivos deben vincularse directamente a los recursos necesarios para alcanzarlos.

En Febrero de 2016, El Departamento de Hacienda y Finanzas de Victoria introdujo el Marco de rendición de cuentas para la gestión de activos (AMAF) para el sector público, alineándolo con la norma ISO 55001. Este marco esboza los requisitos obligatorios y las orientaciones para garantizar que la gestión de activos respalda los objetivos de prestación de servicios, estableciendo un sólido ejemplo de cómo la documentación normalizada puede mejorar la rendición de cuentas.

Para las empresas de servicios públicos que trabajan con socios externos, los marcos estructurados mejoran tanto la comunicación como la eficiencia. La integración de la documentación de gestión de activos con los sistemas medioambientales, de seguridad de la información y de salud y seguridad proporciona una visión más completa de los riesgos y oportunidades, reforzando la transparencia en todos los ámbitos.

Integración de la sostenibilidad en las estrategias de gestión de activos

La integración de la sostenibilidad, que combina la planificación de inversiones basada en el riesgo con la transparencia basada en los datos, garantiza que las inversiones en activos se ajusten a los objetivos a largo plazo tanto para las comunidades como para el medio ambiente. Las organizaciones del sector público se enfrentan al reto de alinear las inversiones en infraestructuras con los objetivos climáticos al tiempo que navegan por presupuestos ajustados. La verdadera tarea no consiste en elegir entre la responsabilidad fiscal y los objetivos medioambientales, sino en lograr ambos mediante una planificación del ciclo de vida basada en datos y ajustada a los mandatos gubernamentales.

Equilibrar las limitaciones presupuestarias con los objetivos de sostenibilidad

El cambio hacia una prestación de servicios sostenible requiere una nueva perspectiva de la evaluación de costes. Este enfoque garantiza que los servicios actuales se presten de forma social, económica y ambientalmente responsable, sin poner en peligro las necesidades de las generaciones futuras. [10]. En lugar de centrarse únicamente en los costes iniciales, los organismos deben considerar los gastos totales del ciclo de vida, teniendo en cuenta el consumo de energía, las emisiones de carbono y las repercusiones operativas a largo plazo.

"La prestación sostenible de servicios garantiza que las necesidades actuales de servicios de la comunidad, y la forma en que se prestan esos servicios (de manera social, económica y ambientalmente responsable), no comprometen la capacidad de las generaciones futuras para satisfacer sus propias necesidades." - Asset Management BC [10]

Una forma de integrar la sostenibilidad es incorporar los activos naturales a los inventarios. Por ejemplo, los humedales o las infraestructuras verdes pueden servir como soluciones de drenaje rentables, ofreciendo beneficios ecológicos a un coste de ciclo de vida inferior en comparación con las infraestructuras tradicionales [10]. Reconocer el valor cuantificable que aportan estos activos medioambientales también puede apoyar los objetivos de reducción de las emisiones de carbono.

Otra estrategia consiste en utilizar un marco de resiliencia baja en carbono (LCR), que permite a los municipios considerar simultáneamente la adaptación al clima y la reducción de las emisiones de carbono. [11]. Este enfoque de doble finalidad garantiza que los limitados presupuestos aborden múltiples objetivos de sostenibilidad. Programas como ’Adaptación en acción", de la Federación de Municipios Canadienses, proporcionan financiación -hasta $1 millones- para proyectos comunitarios de adaptación al clima, ayudando a los municipios a poner en marcha iniciativas de este tipo [11].

Curiosamente, alrededor de 65% de los costes del ciclo de vida de una instalación se determinan durante las fases de diseño y adquisición, no durante el mantenimiento. [12]. Esto pone de relieve la importancia de integrar las consideraciones de sostenibilidad en las primeras fases del proceso de planificación, que es donde las decisiones pueden tener un impacto más duradero. Estas primeras evaluaciones sientan las bases para análisis más detallados del ciclo de vida y de la adecuación de las políticas.

Análisis del coste del ciclo de vida para tomar decisiones sostenibles

El análisis del coste del ciclo de vida (ACV) desplaza la atención de los costes de adquisición iniciales al coste total de propiedad a lo largo de la vida útil de un activo. Esto incluye la construcción, las operaciones, el mantenimiento, el uso de energía y la eventual eliminación. La aplicación proactiva del ACV puede reducir las interrupciones del servicio y disminuir los costes totales en comparación con un enfoque reactivo. [10].

Normas como ISO 15686-5 (Edificios y activos construidos - Planificación de la vida útil) ofrecen un método estructurado para realizar evaluaciones de los costes del ciclo de vida. [1].

"La gestión de activos no tiene que ver con el activo, sino con el valor generado por el activo". - ISO 55000 [15]

Para que la LCCA sea eficaz, los organismos deben adoptar normas de datos sólidas que creen un circuito de retroalimentación. Esto significa que los objetivos de la toma de decisiones guían la recopilación de datos, y la mejora de la calidad de los datos mejora las decisiones futuras. [15]. La actualización de los sistemas de contabilidad financiera para alinearlos con las funciones de gestión de las instalaciones también puede mejorar la transparencia en torno a los gastos relacionados con la sostenibilidad.

Los organismos pueden empezar poco a poco -por ejemplo, aplicando el cálculo del coste del ciclo de vida a un conjunto limitado de activos- y ampliarlo a medida que mejoren los datos. Por ejemplo, los sistemas de calefacción, ventilación y aire acondicionado energéticamente eficientes: analizar su rendimiento a lo largo de una vida útil de 20 años en comparación con los modelos estándar puede revelar ahorros de costes y carbono que justifiquen una mayor inversión inicial. Herramientas como el Manual de cálculo de costes del ciclo de vida del NIST (Manual 135), actualizado en 2022, son especialmente útiles para los organismos federales que evalúan proyectos de ahorro de energía y agua [13][14].

Alinear las inversiones con las prioridades gubernamentales

Los esfuerzos de sostenibilidad deben alinearse con objetivos gubernamentales más amplios. ISO 55011 ofrece orientación para elaborar políticas públicas -como leyes, reglamentos e incentivos- que conecten los niveles de gobierno con los objetivos medioambientales, sociales y de gobernanza (ESG) [2].

"Una buena gestión de activos es un factor clave para quienes buscan equilibrar la inversión entre las necesidades inmediatas y los objetivos a largo plazo". - ISO/TC 251 [2]

Herramientas como el Índice de Dependencia de la Misión (MDI) o el Índice de Prioridad de Activos (API) pueden ayudar a los organismos a priorizar las inversiones del ciclo de vida en función de su misión y sus objetivos de sostenibilidad. [1]. Además, la integración de los Planes de Gestión de Activos (PGA) con los Planes Financieros a Largo Plazo (PFPL) crea una imagen más clara de los déficits de financiación de las iniciativas de sostenibilidad. [10].

Conclusión

Las organizaciones del sector público tienen la oportunidad de remodelar la gestión de activos integrando planificación basada en los riesgos, transparencia basada en datos, en sostenibilidad en sus prácticas cotidianas. Pasando de del mantenimiento reactivo a las estrategias predictivas - ajustarse a los riesgos y oportunidades a medida que surgen - marca un cambio importante en la forma en que los organismos gestionan las decisiones sobre infraestructuras. [3]. Este enfoque proactivo no sólo garantiza el uso eficiente de los recursos públicos, sino que también respeta las normas reglamentarias y fomenta la transparencia y la rendición de cuentas, como se indica a lo largo de esta guía.

Herramientas prácticas como el SAMP (Plan Estratégico de Gestión de Activos) ayudan a vincular las políticas generales con las operaciones cotidianas. Al alinear los objetivos organizativos con las actividades específicas a nivel de activos, el SAMP garantiza que los recursos se asignen de forma eficaz. La incorporación del análisis de costes del ciclo de vida refuerza la rendición de cuentas al crear pistas de auditoría claras para las partes interesadas y los organismos reguladores. [3][16].

"Desarrollar y desplegar políticas públicas de manera que promuevan una buena gestión de activos es importante para alinear los diferentes niveles y secciones de los gobiernos... para hacer el mejor uso de los recursos al tiempo que se maximiza el rendimiento social y financiero de las inversiones." - ISO/TC 251 [2]

El modelo de madurez de la gestión de activos de Queensland ofrece un ejemplo real de cómo las estrategias basadas en el riesgo pueden conducir a mejoras cuantificables. Actualizado en diciembre de 2024, este modelo se diseñó para cumplir las normas modernas y se basó en un cuestionario de autoevaluación de 2023 distribuido a las administraciones locales. Sirve como herramienta a medida para las entidades estatales y locales, ayudándoles a liberar todo el potencial de sus bases de activos al tiempo que ofrecen valor a sus comunidades. [7]. Estas evaluaciones de madurez son un punto de partida práctico para identificar los puntos fuertes y las oportunidades de crecimiento.

Preguntas frecuentes

¿Por dónde empezar para mejorar la gobernanza de la gestión de activos?

Para sentar las bases, empiece por unas políticas públicas y unos marcos organizativos bien estructurados. Asegúrese de que las normativas externas se alinean perfectamente con sus estrategias internas de gestión de activos para garantizar que apoyan sus objetivos a largo plazo. Cree un sistema de gestión de activos que dé prioridad a toma de decisiones clara, gestión eficaz del riesgo, en maximizar el valor. Estos esfuerzos se conjugan para establecer una estructura de gobernanza que promueva transparencia, rendición de cuentas, y el cumplimiento de las mejores prácticas del sector.

¿Cómo priorizar los proyectos utilizando el riesgo en lugar del coste?

A la hora de decidir qué proyectos abordar primero, centrarse en el riesgo puede ser una estrategia inteligente. Esto significa analizar la probabilidad de que algo falle y las consecuencias que tendría si fallara. El objetivo es abordar los riesgos más acuciantes: los que podrían poner en peligro la seguridad, el cumplimiento de las normas o los servicios esenciales. Analizando las probabilidades de fracaso y las posibles consecuencias, las organizaciones pueden centrarse en proyectos que reduzcan al máximo esos riesgos. De este modo se garantiza que los recursos se utilicen con sensatez, en consonancia con los objetivos generales, y que las operaciones sigan funcionando sin problemas.

¿Qué datos de activos necesitamos para una transparencia apta para auditorías?

Para garantizar una transparencia que cumpla las normas de auditoría, las organizaciones deben mantener datos de activos detallados y fiables. Esto incluye datos específicos como características físicas, fechas de instalación, vida útil, valor, condición, en métricas de rendimiento. Es igualmente importante evaluar la fiabilidad de estos datos, especialmente en el caso de activos críticos o complejos, asignando índices de confianza.

Detalles clave como ubicación, historial de mantenimiento, en registros de amortización deben ser objeto de un seguimiento meticuloso. Para facilitar la elaboración de informes precisos y el cumplimiento de la normativa, las organizaciones deben aplicar políticas claras que den prioridad a los siguientes aspectos exactitud de los datos, coherencia, en actualizaciones periódicas. Estas prácticas no sólo agilizan la toma de decisiones, sino que también refuerzan la responsabilidad en la gestión de activos.

Entradas de blog relacionadas

- ISO 55001 y optimización de los costes energéticos

- Fundamentos de la norma ISO 55001: Cómo tomar decisiones de inversión en activos listos para la auditoría

- Creación de un registro de activos conforme a ISO 55001: Qué datos son realmente importantes

- Cómo elaborar una auditoría del ciclo de vida de una cartera de varios sitios web