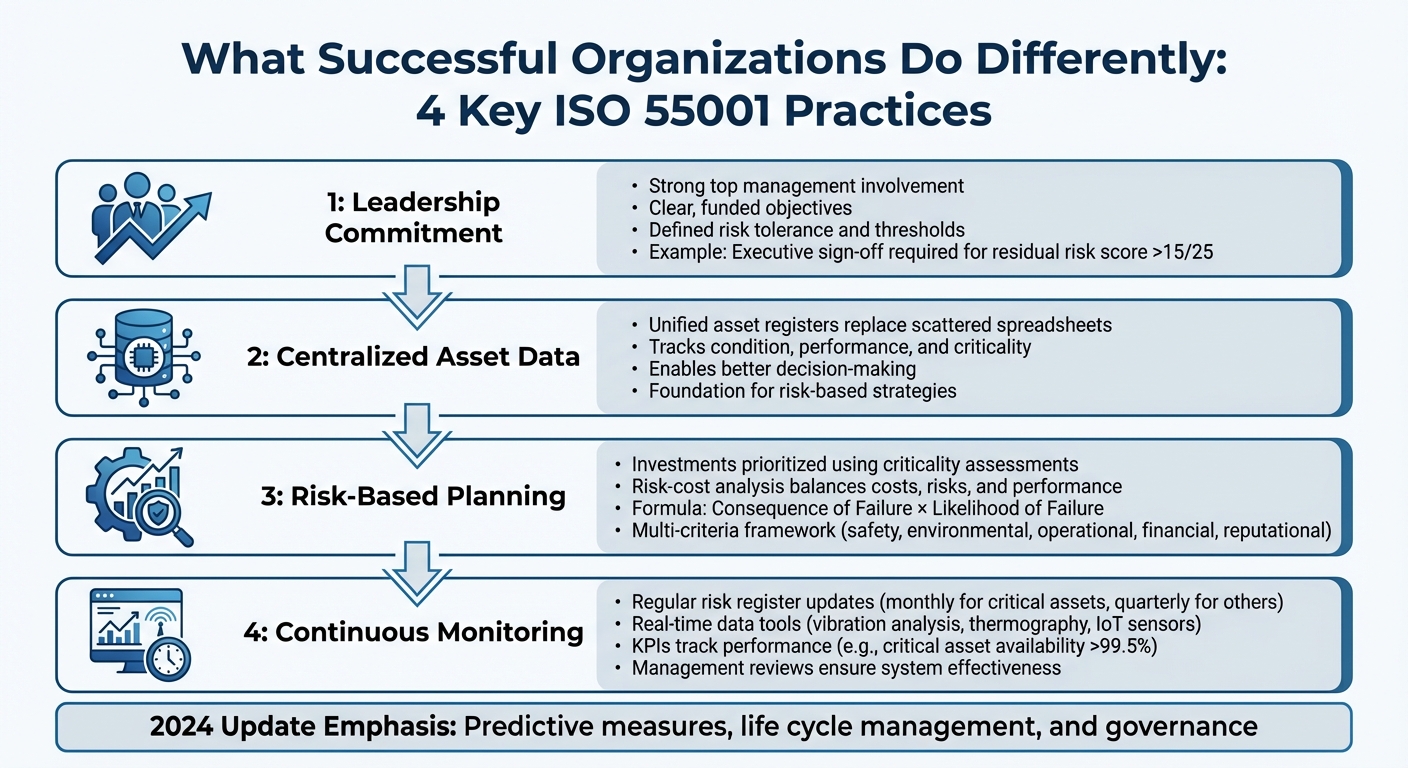

Organizaciones que aplican ISO 550012024 para la gestión de activos suelen enfrentarse a retos como la fragmentación de los datos y la planificación a corto plazo. Sin embargo, los pioneros destacan por centrarse en cuatro prácticas clave:

- Compromiso de liderazgo: La fuerte implicación de la alta dirección garantiza que los objetivos sean claros, estén financiados y se ajusten a la tolerancia al riesgo.

- Datos de activos centralizados: Los registros de activos unificados sustituyen a las hojas de cálculo dispersas, lo que permite tomar mejores decisiones.

- Planificación basada en el riesgo: Las inversiones se priorizan utilizando evaluaciones de criticidad y análisis de riesgo-coste, equilibrando costes, riesgos y rendimiento.

- Control continuo: Las actualizaciones periódicas de los registros de riesgos y las herramientas de datos en tiempo real garantizan la eficacia y capacidad de respuesta de los sistemas.

La actualización de 2024 hace hincapié en las medidas predictivas, gestión del ciclo de vida, y la gobernanza, lo que convierte a la norma ISO 55001 en una poderosa herramienta para alinear la estrategia con las operaciones cotidianas.

4 prácticas clave para una implantación satisfactoria de la norma ISO 55001

Guía paso a paso para alinear sus prácticas de gestión de activos con ISO 55001

sbb-itb-5be7949

Liderazgo y gobernanza: Construir la estructura adecuada

La norma ISO 55001 puede convertirse fácilmente en un documento más que acumula polvo sin una estructura de gobierno sólida. Las organizaciones que prosperan con esta norma crean marcos en los que la dirección integra activamente la gestión de activos en la toma de decisiones. La actualización de 2024 de la norma ISO 55001, en particular en la sección 6.2.2, hace hincapié en la importancia de la participación de la alta dirección y la comprensión del proceso de gestión de activos [1].

Un liderazgo fuerte destaca por definir claramente los objetivos y garantizar que cuentan con la financiación adecuada. Martin Kerr, experto de ISO, destaca que "la versión 2024 deja más claro que los objetivos deben contar con recursos, no solo enumerarse" [1]. Conseguirlo significa asignar presupuestos, asignar personal e invertir en tecnología, no sólo fijar objetivos ambiciosos. Además, la dirección debe definir el apetito de riesgo de la organización y traducirlo en umbrales específicos que guíen las decisiones cotidianas relacionadas con los activos. [2].

La gobernanza también depende de la colaboración entre departamentos. Las organizaciones de éxito reúnen a equipos de operaciones, mantenimiento, ingeniería y seguridad para realizar evaluaciones de criticidad. De este modo se garantiza que las prioridades de los activos se definan desde perspectivas diversas. También establecen umbrales de riesgo cuantificables, como exigir la aprobación ejecutiva para cualquier activo con una puntuación de riesgo residual superior a 15 sobre 25, para agilizar la escalada y mantener la responsabilidad. [2].

Creación de Planes Estratégicos de Gestión de Activos (SAMP)

Una vez establecidos un liderazgo y una gobernanza sólidos, el siguiente paso es hacer operativa la estrategia mediante una Plan Estratégico de Gestión de Activos (SAMP). Este plan tiende un puente entre los objetivos organizativos de alto nivel y las decisiones específicas sobre los activos. La norma 2024 destaca el SAMP como una herramienta simplificada pero esencial, que vincula directamente los objetivos de gestión de activos con las metas financieras a largo plazo y los objetivos de sostenibilidad. [1].

Los SAMP eficaces definen qué significa "valor" para la organización, aplicando los principios anteriores a resultados como la minimización de los costes del ciclo de vida, la reducción de las emisiones de carbono o el mantenimiento de servicios fiables. A partir de ahí, las organizaciones desarrollan marcos de toma de decisiones escalables que aplican sistemáticamente estos valores. [1]. Este planteamiento garantiza que el coste, el riesgo y el rendimiento estén equilibrados a todos los niveles, alineando la asignación de recursos con las prioridades estratégicas.

Implicar al liderazgo en la norma ISO 55001

El éxito de la norma ISO 55001 depende del compromiso de la alta dirección. Involucrar a los directivos desde el principio en la definición de las escalas de consecuencias -por ejemplo, qué se considera un impacto financiero o reputacional "catastrófico"- garantiza que el marco de criticidad refleje los verdaderos valores y la tolerancia al riesgo de la organización. [2].

La dirección también debe participar activamente en las revisiones periódicas de la gestión (Sección 9.3) para evaluar los riesgos, explorar las oportunidades y valorar la eficacia de la toma de decisiones. Estas revisiones permiten adaptar la asignación de recursos a las condiciones cambiantes. [1]. Las organizaciones que destacan en este ámbito presentan propuestas de inversión con una clara relación riesgo-coste, cuantificando la reducción del riesgo conseguida por cada dólar gastado. [2]. Esto convierte la gestión de activos en una herramienta estratégica que los dirigentes pueden utilizar para dirigir la organización con eficacia.

"Si el registro [de riesgos] existe independientemente de la toma de decisiones, no añade ningún valor". - Sakthi Thangavelu, Director de Ciberseguridad, Glocert International [2]

Fundamentos de datos: Creación de un inventario centralizado de activos

La gestión eficaz de los datos está en el centro de las inversiones en activos basadas en el riesgo. Sin datos precisos y consolidados, el cumplimiento de la norma ISO 55001 corre el riesgo de convertirse en un ejercicio de marcar casillas. Las organizaciones que sobresalen con esta norma reconocen que la información fiable sobre los activos impulsa todas las decisiones estratégicas, desde la programación del mantenimiento hasta la planificación de los presupuestos de capital. La actualización de 2024 de la norma ISO 55001 hace hincapié en este punto mediante la introducción de la Sección 7.6, que destaca la configuración de los datos y la información como una capacidad organizativa crítica. [1].

Es esencial reunir hojas de cálculo dispersas, registros obsoletos y bases de datos aisladas en un sistema unificado. Este enfoque centralizado realiza un seguimiento del estado, el rendimiento y la criticidad de los activos, lo que permite a las organizaciones aplicar estrategias basadas en el riesgo. Cambia el enfoque del mantenimiento reactivo, basado en el tiempo, a un modelo de asignación de recursos más eficiente, impulsado por datos en tiempo real. Como señala Sakthi Thangavelu, de Glocert International:

"La evaluación de la criticidad de los activos es fundamental para la ISO 55001: determina cómo se asignan los recursos, las estrategias de mantenimiento y la inversión en toda la cartera de activos" [2].

Un registro completo de activos debe consolidar las categorías de datos clave, incluidos los detalles de los activos, su estado, rendimiento, consecuencias, diseño y factores externos. [2]. Estos elementos alimentan el cálculo de la criticidad - Consecuencia del fallo × Probabilidad de fallo - que determina el nivel de atención de gestión que requiere cada activo. Con una base de datos tan sólida, las organizaciones pueden llevar a cabo verificaciones detalladas de los activos y evaluaciones proactivas de los riesgos.

Creación de un registro de activos verificado

Una vez centralizado el marco de datos, la verificación de la información sobre los activos garantiza la coherencia y la posibilidad de actuar. Para ello, hay que empezar por definir claramente los límites de los activos. Por ejemplo, ¿debe tratarse una estación de bombeo como un único activo o deben rastrearse individualmente sus componentes, como bombas, válvulas y motores? La decisión depende del equilibrio entre los beneficios operativos y el esfuerzo necesario para el mantenimiento.

Otro paso fundamental es estandarizar la clasificación del estado de los activos. A menudo se utiliza una escala común de 1 a 5, en la que el grado 1 ("Muy bueno") representa los activos que son casi nuevos y requieren un mantenimiento mínimo, mientras que el grado 5 ("Muy malo") señala los activos al borde del fracaso que necesitan atención inmediata. Esta clasificación uniforme garantiza la comparabilidad entre distintos tipos de activos.

El mapa de criticidad es un esfuerzo de colaboración que requiere la aportación de los equipos de operaciones, mantenimiento, ingeniería y seguridad. Juntos evalúan Consecuencias del fracaso entre factores como la seguridad, el impacto medioambiental, la interrupción de las operaciones, las pérdidas financieras y la reputación. Por ejemplo, una consecuencia financiera podría oscilar entre una pérdida catastrófica superior a $10 millones y un impacto menor inferior a $10.000. El registro de activos también debe funcionar como un "documento vivo", que actualice automáticamente las puntuaciones de riesgo a medida que se disponga de nuevos datos sobre su estado. Los puntos de activación, como la caída de un activo al grado 4, pueden dar lugar a revisiones o a una mayor vigilancia. [2].

Uso de modelos predictivos para la evaluación de riesgos

La actualización de 2024 de la norma ISO 55001 introduce la "acción predictiva" en la sección 10.3, haciendo hincapié en la importancia de los ajustes basados en datos para gestionar los riesgos de forma estratégica. [1]. Los modelos predictivos transforman el registro de activos en una herramienta proactiva, que identifica posibles fallos antes de que se produzcan.

Técnicas como el análisis de vibraciones, la termografía y los sensores IoT proporcionan datos en tiempo real a estos modelos. El Análisis Modal de Fallos y Efectos (AMFE) es otro método clave, que señala mecanismos de fallo específicos -como el agarrotamiento de rodamientos o la fatiga estructural- y asigna un Número de Prioridad de Riesgo. Los índices de probabilidad se clasifican en "Raro" (menos de 1% de probabilidad anual), "Poco probable" (1-5%), "Posible" (5-20%), "Probable" (20-50%) o "Casi seguro" (más de 50%). A medida que la supervisión del estado revela un deterioro, aumenta la puntuación de probabilidad, lo que incrementa la calificación global de riesgo y desencadena intervenciones oportunas.

Planificación de inversiones basada en el riesgo: De los datos a las decisiones

Convertir los datos brutos en estrategias de inversión viables es la piedra angular de una gestión eficaz de los activos. Las organizaciones que destacan en la aplicación de la norma ISO 55001 no se limitan a recopilar datos, sino que los utilizan para elaborar... planes plurianuales de inversión y explotación que equilibren la reducción de riesgos, los límites presupuestarios y los objetivos de sostenibilidad. La última actualización de 2024 de la norma ISO 55001 refuerza este enfoque con la cláusula 4.5, que se centra en la toma de decisiones y el valor. Esta cláusula introduce un marco escalable diseñado para conectar las decisiones en todos los niveles de una organización [1].

La planificación de inversiones basada en el riesgo desplaza la atención de la asequibilidad a corto plazo al valor a largo plazo y la mitigación de riesgos. Cada proyecto se evalúa utilizando Coste total de propiedad (TCO), teniendo en cuenta los costes de adquisición, instalación, mantenimiento, averías e impacto medioambiental. [2].

La norma 2024 también destaca la Acción Predictiva en la cláusula 10.3, que aboga por estrategias de inversión flexibles que se adapten a los riesgos y oportunidades emergentes. Martin Kerr lo explica:

"La Acción Predictiva puede ser cualquier cosa que busque adaptar cambios internos, externos basados en riesgos y oportunidades, servicios y/o activos" [1].

Esta adaptabilidad garantiza que los planes de inversión se ajusten a las condiciones, normativas y prioridades cambiantes. También integra consideraciones medioambientales en las evaluaciones de riesgos, ayudando a las organizaciones a priorizar proyectos con riesgos significativos de carbono o contaminación. [2]. Al aprovechar los datos consolidados de los activos, este enfoque transforma la información en inversiones precisas y basadas en el valor, allanando el camino para una priorización y presupuestación eficaces.

Cómo priorizar las inversiones en activos utilizando múltiples criterios

Un marco de criticidad multicriterio ayuda a clasificar las propuestas de inversión evaluando cada activo o proyecto a través de varias dimensiones, como la seguridad, el impacto medioambiental, la interrupción operativa, la pérdida financiera y el daño a la reputación. Se puntúa cada factor y, cuando se multiplica por la probabilidad de fracaso, se genera una puntuación de criticidad [2].

La relación riesgo-coste afina aún más la toma de decisiones al medir cuánta reducción del riesgo se consigue por dólar gastado. Esto permite a las organizaciones comparar objetivamente los proyectos e identificar el uso más eficiente de unos fondos limitados. [2].

A menudo se utiliza una matriz de criticidad para clasificar los activos en niveles de gestión:

- Activos críticos (16-25 puntos): Requieren una gestión intensiva, un seguimiento continuo y una renovación prioritaria del capital.

- Activos de alta prioridad (10-15 puntos): Necesitan una gestión activa, un control periódico de su estado y recursos prioritarios.

- Activos de prioridad moderada (puntuación 5-9): Gestionado con mantenimiento preventivo programado.

- Activos de baja prioridad (puntuación 1-4): Normalmente se gestiona con mantenimiento reactivo [2].

Cuando se presentan propuestas de CAPEX a la dirección, es esencial destacar la reducción prevista en las puntuaciones de riesgo residual si se aprueba la inversión. Esta transparencia no sólo ayuda a los ejecutivos a ver el valor de cada propuesta, sino que también crea una pista de auditoría clara que vincula las evaluaciones de criticidad con el registro de riesgos y el plan de capital, una prueba clave para los auditores de la norma ISO 55001. [2].

Probar escenarios de inversión y optimizar presupuestos

Tras priorizar las inversiones, el siguiente paso es afinar las asignaciones presupuestarias mediante pruebas de escenarios. Con un sólido análisis de riesgos y costes, las organizaciones pueden explorar diferentes enfoques presupuestarios para determinar la forma más rentable de cumplir los objetivos de rendimiento y los umbrales de riesgo, incluso con restricciones presupuestarias estrictas. [2].

Por ejemplo, una organización podría modelar varios escenarios:

- Escenario base: Mantiene los niveles de servicio actuales.

- Escenario de renovación acelerada: Reduce el riesgo más rápidamente.

- Mantenimiento diferido: Prolonga la vida de los activos aceptando un mayor riesgo.

Cada escenario se evalúa utilizando parámetros clave como el coste total, el riesgo residual, la disponibilidad del servicio y las emisiones de carbono. Esto permite a los responsables sopesar las ventajas y desventajas y tomar decisiones informadas sobre prioridades contrapuestas.

Los talleres de calibración desempeñan un papel crucial para garantizar la coherencia en la aplicación del marco de criticidad en distintos emplazamientos y equipos. Al reunir a expertos de los departamentos de operaciones, mantenimiento, ingeniería, seguridad y medio ambiente, estos talleres permiten armonizar la interpretación de las escalas de consecuencias y probabilidades. [2].

Por último, es esencial establecer umbrales de tolerancia al riesgo mensurables. Por ejemplo, una organización podría exigir un plan documentado de aceptación de riesgos para cualquier activo con una puntuación de riesgo residual superior al 15 [2].

Mejora continua: Seguimiento y ajuste a lo largo del tiempo

La obtención de la certificación ISO 55001 es sólo el comienzo de un proceso continuo de perfeccionamiento. Las organizaciones que prosperan en la gestión de activos ven sus sistemas como estructuras adaptables, que evolucionan para abordar los riesgos cambiantes, las normativas y los objetivos empresariales. La cláusula 9.1 de la norma ISO 55001 hace hincapié en la importancia de la supervisión, medición y evaluación del riesgo como parte fundamental del sistema de gestión de activos. [2].

Para mantenerse a la vanguardia, las organizaciones eficaces actualizan con frecuencia los registros de riesgos: mensualmente en el caso de los activos críticos y trimestralmente en el de los demás. Estas actualizaciones incorporan datos de incidentes, evaluaciones del estado y riesgos emergentes. [2].

La supervisión del estado en tiempo real también es clave. Herramientas como el análisis de vibraciones, la termografía, el análisis de aceite, las pruebas ultrasónicas y los sensores IoT ayudan a las organizaciones a vigilar de cerca el estado de los activos. Los sistemas de clasificación estandarizados con umbrales predefinidos garantizan una actuación rápida cuando es necesario, ya sea una revisión de riesgos o un mantenimiento inmediato. [2].

La cláusula 9.3 exige que las revisiones de la gestión evalúen el rendimiento relacionado con los riesgos en relación con los objetivos establecidos. Durante las auditorías, los revisores toman muestras de los activos críticos para seguir el proceso desde las evaluaciones iniciales de criticidad hasta las entradas en el registro de riesgos, las estrategias de mantenimiento y las decisiones de planificación de capital. [2]. Estas revisiones ayudan a las organizaciones a establecer objetivos cuantificables y a lograr un rendimiento coherente a través de unos KPI bien definidos.

Establecimiento de indicadores clave de rendimiento (KPI)

Las organizaciones con mejores resultados se basan en indicadores clave de rendimiento para medir la tolerancia al riesgo y hacer un seguimiento de la ejecución de los planes de tratamiento del riesgo. Por ejemplo, muchas establecen un punto de referencia que exige que la disponibilidad de los activos críticos se mantenga por encima del 99,5%. Si los riesgos amenazan este nivel, se ponen en marcha inmediatamente medidas correctivas. A menudo se utiliza un sistema estandarizado de cinco grados de estado para evaluar el estado de los activos de forma coherente en todos los equipos y ubicaciones. [2].

| Estado de conservación | Descripción | Acción indicativa |

|---|---|---|

| 1 - Muy bueno | Como nuevo, sin defectos visibles | Continuar con el mantenimiento rutinario |

| 2 - Bueno | Deterioro menor, sin impacto en el rendimiento | Supervisar la degradación |

| 3 - Justo | Deterioro moderado | Plan de intervención dentro del periodo de planificación |

| 4 - Pobre | Deterioro significativo, rendimiento deficiente | Priorizar la intervención; aumentar la supervisión |

| 5 - Muy deficiente | Deterioro grave, fallo inminente | Intervención inmediata o sustitución urgente |

Los parámetros financieros también desempeñan un papel crucial. Métricas como la relación riesgo-coste -que mide la reducción del riesgo conseguida por dólar gastado- y el seguimiento del coste total de propiedad (CTP) garantizan que las decisiones de gasto reflejen el impacto de todo el ciclo de vida de los activos, no sólo los costes iniciales. [2]. Además, el seguimiento de la tasa de finalización de los planes de tratamiento de riesgos revela si los riesgos se están abordando activamente. Estos KPI no sólo evalúan el rendimiento de los activos, sino que también orientan la inversión estratégica al señalar las áreas que requieren atención inmediata.

"El registro de riesgos debe informar directamente sobre la priorización de inversiones, la planificación del mantenimiento y la asignación de recursos. Si el registro existe independientemente de la toma de decisiones, no añade ningún valor"."

- Sakthi Thangavelu, Director de Ciberseguridad, Glocert International [2]

Realización de auditorías ISO 55001 y revisiones de gobernanza

A partir de los indicadores clave de rendimiento, las auditorías y las revisiones de gobernanza garantizan que el sistema de gestión de activos se adapte en función de las evaluaciones de rendimiento. Las auditorías internas se centran en verificar la trazabilidad, garantizando que existe un vínculo claro entre las evaluaciones de criticidad y los registros de riesgos, las estrategias de mantenimiento y las decisiones de inversión. [2].

Los talleres de calibración aportan coherencia al proceso. Estas sesiones reúnen a expertos de los equipos de operaciones, mantenimiento, ingeniería, seguridad y medio ambiente para armonizar la interpretación de las escalas de consecuencias y probabilidades. [2].

Las revisiones de la gestión van más allá de la simple comprobación del cumplimiento. Evalúan si el marco de criticidad se aplica de forma coherente, si los umbrales de tolerancia al riesgo siguen siendo adecuados y si las decisiones de inversión se ajustan a las prioridades identificadas. En muchas organizaciones, las solicitudes de inversión de capital hacen referencia directa al registro de riesgos, garantizando que los presupuestos abordan los riesgos documentados. [2].

Las auditorías también confirman que los umbrales predefinidos funcionan según lo previsto. Por ejemplo, si la vibración de una bomba crítica supera un límite establecido, se activa inmediatamente una revisión de riesgos o una intervención de mantenimiento, lo que evita retrasos hasta la siguiente inspección programada. [2]. Este planteamiento proactivo garantiza que el sistema siga teniendo visión de futuro, incluso cuando los activos envejecen y las condiciones cambian.

Las organizaciones de éxito también supervisan la tasa de cierre de los resultados de las auditorías internas como un KPI de gobernanza. Esta métrica muestra si las brechas identificadas se están resolviendo sistemáticamente, asegurando que el cumplimiento de la norma ISO 55001 impulsa el progreso real en lugar de simplemente mantener la certificación. [2].

Conclusiones: Qué extraer de las implementaciones exitosas de ISO 55001

Para alinearse con el retorno de la inversión a largo plazo y con objetivos más amplios, las implantaciones con éxito de la norma ISO 55001 se centran en cuatro prácticas clave: fuerte liderazgo, datos fiables sobre los activos, planificación de inversiones basada en el riesgo, en mejora continua.

El liderazgo desempeña un papel fundamental al definir la tolerancia al riesgo y garantizar que los objetivos de gestión de activos cuenten con los recursos necesarios. La norma 2024 destaca la necesidad de equilibrar los objetivos con el coste, el riesgo y el rendimiento, por lo que el apoyo de los directivos es fundamental desde el principio.

Una gestión fiable de los activos depende de registros centralizados y sistemas de clasificación coherentes. Los datos de alta calidad, combinados con equipos cualificados, constituyen la columna vertebral de una toma de decisiones eficaz.

La planificación basada en riesgos garantiza que los recursos se asignen donde más se necesitan. Mediante el uso de evaluaciones de criticidad, las organizaciones pueden priorizar las inversiones de manera eficiente. Para los activos críticos, los datos de riesgo se actualizan mensualmente, mientras que los menos críticos se revisan trimestralmente, manteniendo las decisiones centradas en las amenazas inmediatas y las oportunidades de mejora.

La mejora continua lo une todo. Las organizaciones con mejores resultados realizan un seguimiento de los indicadores clave de rendimiento, organizan talleres periódicos de calibración y llevan a cabo revisiones de la gestión para adaptarse a la evolución de la situación. Los auditores valoran la existencia de un vínculo claro y rastreable entre las evaluaciones de criticidad y las decisiones de inversión, y las empresas de éxito ofrecen sistemáticamente este nivel de transparencia.

Preguntas frecuentes

¿Cuál es la forma más rápida de conseguir que la dirección acepte la norma ISO 55001?

Para que la dirección se implique rápidamente, hay que centrarse en cómo ISO 55001 se vincula directamente con las prioridades clave de la organización, como impulsar el rendimiento de la inversión a largo plazo, cumplir los requisitos de conformidad y apoyar los esfuerzos de sostenibilidad. Utilice ejemplos concretos para ilustrar sus ventajas, como un mejor rendimiento de los activos, la reducción de costes y la disminución de riesgos. Compartir estudios de casos convincentes puede ayudar a dibujar una imagen clara de su impacto, al tiempo que destaca cómo un enfoque estructurado de la gestión de activos mejora la toma de decisiones estratégicas. Este enfoque puede infundir confianza y mostrar claramente el valor de adoptar la norma ISO 55001.

¿Qué datos debe incluir un registro de activos para respaldar las decisiones basadas en riesgos?

Un registro de activos debe recoger datos esenciales como estado de los activos, modos de fallo, criticidad, evaluaciones de riesgos, información sobre la supervisión del estado, en registros de incidentes. La inclusión de estos elementos contribuye a una toma de decisiones informada y basada en el riesgo y garantiza una gestión más eficaz de los activos.

¿Cómo establecer umbrales de riesgo que realmente impulsen la inversión y el mantenimiento?

Para establecer umbrales de riesgo que orienten las decisiones de CAPEX y mantenimiento, comience por evaluar la criticidad de los activos y realizar evaluaciones de riesgo. Examine la probabilidad de fallos y sus posibles consecuencias en ámbitos como la seguridad, las operaciones, las finanzas, la reputación y el impacto medioambiental. Incorpore datos en tiempo real, como la monitorización del estado, para afinar estos umbrales. Este enfoque ayuda a priorizar las inversiones, ajusta las decisiones a su tolerancia al riesgo y a sus objetivos estratégicos, y garantiza que los recursos se utilicen eficazmente para obtener beneficios a largo plazo.

Entradas de blog relacionadas

- Gestión de activos de infraestructura: Un enfoque basado en el riesgo para la planificación plurianual de CAPEX

- Fundamentos de la norma ISO 55001: Cómo tomar decisiones de inversión en activos listos para la auditoría

- Integración del mantenimiento predictivo en su marco ISO 55001

- Creación de un registro de activos conforme a ISO 55001: Qué datos son realmente importantes