Equilibrar el CAPEX (gastos de capital) y el OPEX (gastos de explotación) es fundamental para gestionar los activos con eficacia y reducir los costes a largo plazo. El CAPEX implica grandes inversiones iniciales en activos como maquinaria o infraestructuras, mientras que el OPEX cubre costes corrientes como el mantenimiento y las operaciones. Una mala gestión de unos u otros puede provocar un aumento de los gastos, una reducción del rendimiento de los activos o tensiones financieras.

Entre las principales conclusiones del artículo figuran las siguientes:

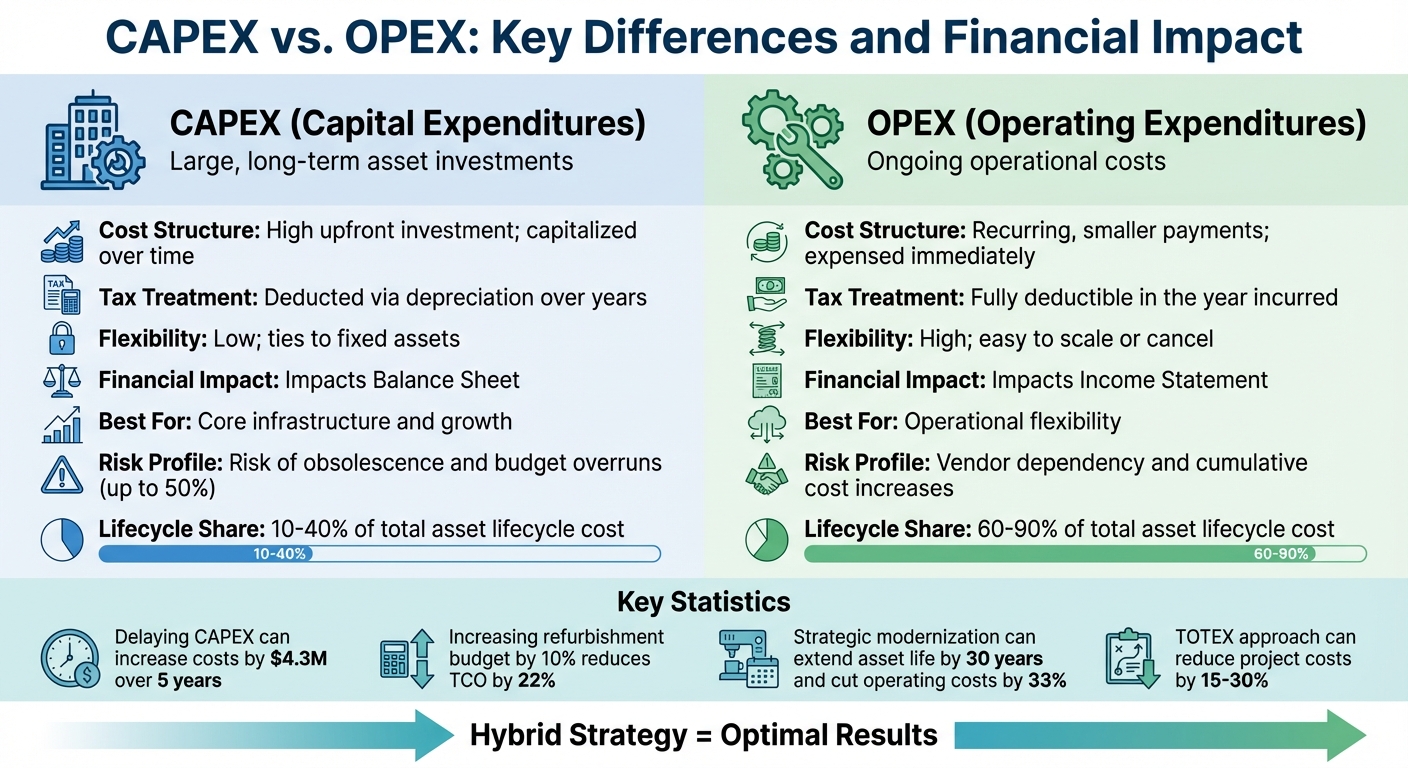

- Costes del ciclo de vida: Los gastos de capital suelen representar entre el 10 y el 40% del coste total del ciclo de vida de un activo, mientras que los gastos operativos suponen entre el 60 y el 90%.

- Riesgos financieros: Retrasar el CAPEX puede aumentar los costes de OPEX debido a las frecuentes reparaciones o averías. Del mismo modo, reducir demasiado el OPEX puede acortar la vida útil de los activos.

- Planificación basada en datos: La planificación de activos basada en el riesgo puede reducir los costes del ciclo de vida en hasta 45% y mejorar la disponibilidad de los activos en 5%.

- Objetivos de sostenibilidad: Las inversiones en modernización o en mejoras de la eficiencia energética pueden reducir las emisiones de carbono y los costes operativos.

Lograr un equilibrio:

- Utilice un TOTEX (gastos totales) para integrar las decisiones de CAPEX y OPEX.

- Siempre que sea posible, dar prioridad a las reformas o actualizaciones frente a las sustituciones completas.

- Pasar de presupuestos anuales estáticos a planes renovables de 12-18 meses que se adapten a los datos sobre resultados.

Una estrategia híbrida que tenga en cuenta tanto el CAPEX como el OPEX puede prolongar la vida útil de los activos, reducir los costes y ajustarse a los objetivos financieros y medioambientales.

OPEX, CAPEX Y TOTEX

Comprender el CAPEX y el OPEX: definiciones y por qué son importantes

Para controlar el gasto en activos hay que conocer la diferencia entre CAPEX y OPEX. CAPEX (Gastos de capital) se refiere a grandes inversiones a largo plazo en activos como edificios, maquinaria, infraestructuras o patentes: cualquier cosa que aporte valor a lo largo de varios años. Por otro lado, OPEX (Gastos de explotación) Cubre los costes cotidianos de funcionamiento de una empresa, como salarios, servicios públicos, alquiler, mantenimiento y marketing.

La forma de contabilizar estos gastos marca una gran diferencia. El CAPEX se registra en el balance y se amortiza a lo largo de la vida útil del activo, lo que reparte el coste a lo largo de varios años. El OPEX, sin embargo, se contabiliza inmediatamente en la cuenta de resultados, reduciendo el beneficio en el mismo periodo en que se incurre. Desde el punto de vista fiscal, el OPEX es totalmente deducible en el año en curso, mientras que las deducciones del CAPEX se distribuyen a lo largo del tiempo mediante la depreciación. [10][11]. Estas diferencias en la contabilidad ponen de relieve cómo afecta cada tipo de gasto al riesgo financiero.

El flujo de caja y el riesgo asociados a estos gastos también varían significativamente. El CAPEX suele requerir una gran inversión inicial en efectivo, lo que inmoviliza el capital durante años y genera un mayor riesgo si el activo no rinde o se queda obsoleto. En cambio, el OPEX implica pagos más pequeños y recurrentes, lo que ofrece más flexibilidad y la posibilidad de ajustar el gasto mes a mes. En palabras de un experto del sector:

Si un mes gastas más de la cuenta, puedes hacer ajustes al mes siguiente.

Pero en el caso de las inversiones, una mala decisión puede comprometerle a largo plazo.

Estas dos categorías están estrechamente relacionadas. Escatimar en CAPEX -como retrasar las actualizaciones de los equipos o el mantenimiento de los edificios- puede aumentar el OPEX con mayores costes de reparación, averías más frecuentes y mayores riesgos operativos. [2]. Por otro lado, un recorte excesivo de los gastos de explotación puede provocar fallos prematuros de los activos, desperdiciando el valor restante de las inversiones de capital anteriores y obligando a sustituciones imprevistas.

Lograr el equilibrio adecuado entre CAPEX y OPEX es fundamental. Los gastos de capital suelen representar entre 10% y 40% de los costes totales durante la vida útil de una infraestructura, mientras que los 60% a 90% restantes proceden de las operaciones y el mantenimiento a largo plazo. [7]. Las organizaciones que entienden esta dinámica y planifican en consecuencia pueden reducir los costes del ciclo de vida entre 20% y 40%. [7]. El objetivo no es minimizar uno a expensas del otro, sino encontrar un equilibrio que prolongue la vida útil de los activos, reduzca el riesgo y favorezca el crecimiento sostenible.

1. CAPEX (Gastos de capital)

Profundicemos en el CAPEX explorando su tratamiento contable, los riesgos financieros y cómo afecta a la vida útil de los activos.

Definición y tratamiento contable

Los gastos de capital son fondos utilizados para adquirir, mejorar o mantener activos físicos como edificios, maquinaria y equipos. A diferencia de los gastos ordinarios, estos costes se registran como inversiones y se distribuyen a lo largo de la vida útil del activo mediante amortización. Este gasto gradual reduce la renta imponible a lo largo del tiempo. [12].

Por ejemplo, el informe financiero de Apple de septiembre de 2023 pone de manifiesto este proceso. La empresa declaró un inmovilizado material bruto de 114.600 millones de PTU, de los que 78.300 millones correspondían a maquinaria, equipos y software de uso interno. Una vez contabilizados los 1.400 millones de amortización acumulada, el valor contable neto de estos activos ascendía a 43.700 millones de euros. [12]. Del mismo modo, Amazon declaró $63.645 millones en gastos de capital en 2022, principalmente para la compra de propiedades y equipos, como se detalla en la sección de actividades de inversión de su estado de flujo de caja [13].

Estas prácticas contables son esenciales para comprender los retos y riesgos de tesorería ligados a las inversiones en CAPEX.

Flujo de caja y riesgos

El CAPEX a menudo requiere un importante compromiso de efectivo por adelantado, bloqueando a las empresas en inversiones a largo plazo que son difíciles de revertir debido a la naturaleza especializada de los bienes de equipo. [13]. Para evaluar estos riesgos, las empresas utilizan el ratio CF-to-CAPEX. Un ratio superior a 1,0 indica que una empresa tiene suficiente flujo de caja operativo para cubrir sus inversiones de capital. [12][13].

Impacto en el ciclo de vida de los activos

La asignación estratégica de CAPEX puede prolongar considerablemente la vida útil de los activos y reducir los costes de explotación. Por ejemplo, los esfuerzos de modernización pueden añadir hasta 30 años a la vida útil de un activo y reducir los gastos de explotación en un tercio. [8]. Aumentar el presupuesto de renovación en sólo 10% puede reducir el coste total de propiedad en 22% a lo largo del tiempo, gracias a un menor número de averías y a la reducción de las necesidades de mantenimiento. [2].

Ejemplos reales ilustran este impacto. En Finlandia, Kemijoki Oy modernización de componentes clave de la aparamenta, reduciendo el tiempo de inactividad de semanas a sólo horas y manteniendo el suministro ininterrumpido a 10.000 hogares. [8]. Jarkko Virtanen, Vicepresidente de Tecnología Eléctrica y Maquinaria, señaló:

"En comparación con una revisión completa de toda la aparamenta de media tensión, con la reconversión ahorramos casi un mes de tiempo de inactividad, ya que nos llevó sólo unas horas en lugar de varias semanas"."

Del mismo modo, Acero Finkl en Quebec sustituyó dos disyuntores obsoletos por un disyuntor de horno de arco VD4-AF1 capaz de 150.000 operaciones, reduciendo las necesidades de mantenimiento durante la próxima década [8].

Además de prolongar la vida útil de los activos y reducir los costes de mantenimiento, el CAPEX también desempeña un papel clave en el avance de la sostenibilidad.

Papel en los objetivos de sostenibilidad

El CAPEX es un motor esencial para construir infraestructuras más ecológicas y adoptar prácticas de economía circular. La reconversión de activos puede reutilizar hasta 50% de materiales con alto contenido en carbono, reduciendo tanto los costes como el impacto ambiental. [8].

Toma el Four Seasons Hotel Doha en Qatar, por ejemplo. Al sustituir 20 disyuntores de aire por disyuntores inteligentes Emax 2 y reequipar cinco dispositivos Ekip UP, el hotel consiguió una reducción de 15% en el consumo de energía y de 20% en los costes de mantenimiento. Esto fue posible gracias a la monitorización basada en la nube [8]. Con 92% de líderes empresariales preocupados por el impacto de la inestabilidad energética en la rentabilidad. [8], Las inversiones de CAPEX específicas como ésta no sólo mejoran la eficiencia operativa, sino que también apoyan los esfuerzos de descarbonización, al tiempo que reducen los costes generales del ciclo de vida de los activos.

sbb-itb-5be7949

2. OPEX (Gastos de explotación)

Veamos más de cerca el OPEX: su tratamiento contable, sus implicaciones para el flujo de caja y su papel en la gestión de activos y la sostenibilidad.

Definición y tratamiento contable

Los gastos de explotación cubren los costes rutinarios del funcionamiento de una empresa, como los servicios públicos, el mantenimiento, los salarios y las reparaciones. Estos gastos se deducen de los ingresos en el mismo periodo en que se producen, lo que ofrece ventajas fiscales inmediatas. [9][3]. A diferencia de los gastos de capital, que se distribuyen a lo largo del tiempo a través de la amortización, los gastos operativos se registran en la cuenta de resultados, lo que permite un reconocimiento más rápido de los gastos. [9][4]. Esta distinción pone de relieve su flexibilidad, pero también introduce una volatilidad potencial en el flujo de caja.

Flujo de caja y riesgos

El OPEX proporciona a las empresas flexibilidad financiera al evitar la necesidad de importantes inversiones iniciales. Modelos como las suscripciones, el arrendamiento financiero y los acuerdos "como servicio" ayudan a preservar el efectivo y mantener la liquidez. [1][3]. Sin embargo, esta flexibilidad conlleva riesgos. Por ejemplo, la fluctuación de los costes de los servicios públicos, el combustible y la mano de obra puede generar incertidumbre financiera. Según una encuesta, 92% de los directivos empresariales están preocupados por el impacto que la inestabilidad de los precios de la energía puede tener en la rentabilidad. [8].

El equilibrio entre las decisiones de mantenimiento y sustitución ilustra este reto. Por ejemplo, el aumento de los presupuestos de renovación en sólo 10% redujo los costes totales de propiedad en 22% a lo largo del tiempo al evitar averías y reparaciones de emergencia [2]. Por otro lado, retrasar las sustituciones necesarias y seguir gastando en mantenimiento puede aumentar los costes a largo plazo, ya que el envejecimiento de los activos exige intervenciones cada vez más frecuentes y costosas. [2]. Philippe Jetté, Jefe de Producto de Planificación de Inversiones de Activos en IBM, cuantificó este riesgo:

"En un escenario -10%, retrasarían las sustituciones, aumentando el mantenimiento preventivo y los riesgos de fin de vida útil, cuantificando en $4,3 millones adicionales el coste total de propiedad en cinco años en relación con el escenario plano." [2]

Impacto en el ciclo de vida de los activos

El gasto estratégico en OPEX desempeña un papel clave para mantener los activos en condiciones óptimas durante toda su vida útil. El mantenimiento proactivo puede evitar que los pequeños problemas se conviertan en averías graves, mientras que las mejoras selectivas de componentes específicos pueden prolongar la vida útil de los activos sin necesidad de sustituir todo el sistema. Este planteamiento puede alargar hasta 30 años la vida de un activo y reducir los costes de explotación en un tercio. [8].

Por ejemplo, Finkl Steel en Quebec actualizó su armario eléctrico con un disyuntor de horno de arco VD4-AF1. Esto eliminó la necesidad de frecuentes ciclos de mantenimiento trimestrales y proporcionó una década de funcionamiento sin mantenimiento. [8]. Estas inversiones OPEX específicas pueden lograr resultados similares a los de los grandes proyectos CAPEX, pero con menores costes iniciales y menor riesgo.

Papel en los objetivos de sostenibilidad

Las decisiones de OPEX no sólo tienen que ver con la gestión de costes, sino que también pueden impulsar los esfuerzos de sostenibilidad. La modernización de los equipos existentes reduce la huella de carbono asociada a la fabricación de nuevos componentes. De hecho, hasta 50% de equipos eléctricos, como armarios metálicos y barras colectoras, pueden reutilizarse indefinidamente con actualizaciones periódicas. [8]. Además, los sistemas de supervisión digital financiados con presupuestos OPEX pueden identificar ineficiencias energéticas en tiempo real, mientras que el mantenimiento predictivo previene riesgos medioambientales.

Las herramientas de asistencia a distancia, como la realidad aumentada, reducen aún más el impacto ambiental al disminuir hasta en un 60% las emisiones relacionadas con los viajes. [8]. ABB destaca los beneficios más amplios:

"Los programas de modernización también pueden reducir los costes operativos y las emisiones de carbono, ayudando a las organizaciones a cumplir las normas medioambientales y mejorar sus resultados medioambientales, sociales y de gobernanza (ESG)." [8]

En el caso de los edificios, que producen anualmente entre 391 y 421 T3T de emisiones mundiales [14], Las inversiones estratégicas de OPEX en gestión energética y mantenimiento predictivo apoyan directamente los objetivos de descarbonización, al tiempo que mejoran el rendimiento financiero.

Ventajas y desventajas de CAPEX y OPEX

CAPEX vs OPEX: diferencias clave y comparación del impacto financiero

El CAPEX y el OPEX conllevan cada uno su propio conjunto de ventajas y desventajas, e influyen en la forma en que las organizaciones planifican los activos y gestionan los riesgos. Desglosemos sus ventajas y posibles retos.

CAPEX requiere una gran inversión inicial, lo que puede ejercer presión sobre el flujo de caja. Sin embargo, ofrece propiedad y control a largo plazo sobre los activos. Estos gastos se registran como activos en el balance y se amortizan con el tiempo, lo que favorece el crecimiento a largo plazo y mejora la capacidad productiva. Por otro lado, el CAPEX ata a las organizaciones a los activos fijos, reduciendo la flexibilidad y comprometiéndolas con importantes obligaciones a largo plazo. Además, los grandes proyectos de capital suelen superar los presupuestos y los plazos, en algunos casos hasta en 50%. [5].

OPEX, Por su parte, los pagos periódicos de menor cuantía se deducen de la base imponible en el año en que se producen. Esto proporciona beneficios fiscales inmediatos y ayuda a mantener el flujo de caja a corto plazo. El OPEX también permite a las organizaciones ajustar el gasto más fácilmente para satisfacer las necesidades operativas. Sin embargo, con el tiempo, el coste acumulado de los gastos de explotación puede superar el coste de propiedad. Las empresas también pueden volverse dependientes de los proveedores, enfrentándose a riesgos como el aumento impredecible de los costes.

La planificación de activos basada en el riesgo pone de relieve la importancia de equilibrar estos enfoques. Por ejemplo, retrasar las sustituciones de CAPEX puede aumentar los riesgos de avería e incrementar los costes totales. Un análisis mostró un aumento de $4,3 millones en el coste total de propiedad (TCO) a lo largo de cinco años debido al aplazamiento de las sustituciones. [2]. Por otra parte, el aumento del presupuesto para renovaciones selectivas en 101 TTP3T redujo el coste total de propiedad en 221 TTP3T a largo plazo. [2]. Estos resultados subrayan la necesidad de una estrategia que equilibre la flexibilidad operativa a corto plazo con la estabilidad de los activos a largo plazo.

| Característica | CAPEX | OPEX |

|---|---|---|

| Estructura de costes | Inversión inicial elevada; se capitaliza con el tiempo | Pagos recurrentes de menor cuantía; contabilizados como gastos inmediatamente |

| Tratamiento fiscal | Deducido mediante amortización a lo largo de los años | Totalmente deducible en el año en que se produce |

| Flexibilidad | Bajo; vinculado al inmovilizado | Alta; fácil de escalar o cancelar suscripciones |

| Impacto financiero | Impactos Balance | Impacto en la cuenta de resultados |

| Objetivos a largo plazo | Ideal para infraestructuras básicas y crecimiento | Ideal para la flexibilidad operativa |

| Perfil de riesgo | Riesgo de obsolescencia y rebasamiento del presupuesto | Riesgo de dependencia del proveedor y mayores costes |

Un ejemplo real muestra la eficacia de un enfoque híbrido. Una empresa de aguas del Reino Unido combinó CAPEX y OPEX comprando monitores de aguas residuales por $525.000 (CAPEX) y pagando $72.000 anuales por el mantenimiento (OPEX). Esta estrategia redujo sus costes quinquenales de 1.480.000 a 1.885.000 euros. [15]. Al ser propietaria de los activos pero subcontratar el mantenimiento a expertos, la empresa consiguió tanto un ahorro de costes como flexibilidad operativa.

Conclusión

La planificación inteligente de la inversión en activos no consiste sólo en ahorrar dinero, sino también en prolongar la vida útil de los activos y alinearse con los objetivos de sostenibilidad a largo plazo. Al vincular el estado, el riesgo y el coste de los activos a objetivos más amplios, las organizaciones pueden tomar decisiones más informadas y con mayor impacto.

Uno de los mayores obstáculos a la eficiencia es la desconexión entre los equipos de mantenimiento y los de planificación de capital. Al integrar el gasto operativo a corto plazo con las estrategias de capital a largo plazo, puede evitar costes innecesarios, como realizar tareas de mantenimiento en equipos que están a punto de ser sustituidos...". [6]. Tomar una Enfoque TOTEX (gastos totales) puede suponer un ahorro significativo: las organizaciones han visto cómo los costes de los proyectos se reducían entre 151 y 30% gracias a una mejor gestión de la cartera de proyectos [5]. Este tipo de integración transforma la planificación en mejoras prácticas y rentables.

He aquí cómo empezar: Céntrate en la regla del 80/20: no esperes a tener datos perfectos para pasar a la acción. [2]. Pasar de presupuestos anuales estáticos a un ciclo de planificación renovable de 12 a 18 meses, que se actualiza trimestralmente en función de los resultados reales. [2]. Y antes de lanzarse a la sustitución total, piense en la modernización. La mejora de los componentes clave puede reducir los costes de explotación en un tercio y prolongar la vida útil de los activos hasta 30 años. [8]. De hecho, se ha demostrado que los recientes proyectos de modernización reducen significativamente los tiempos de inactividad y los gastos operativos.

Establecer objetivos claros de sostenibilidad es igualmente crucial. Por ejemplo, retrasar las sustituciones necesarias puede aumentar los costes en $4,3 millones a lo largo de cinco años, mientras que un aumento de 10% en los presupuestos de renovación puede reducir los costes totales de propiedad en 22% a lo largo del tiempo. [2]. Las mejoras inteligentes, como la instalación de sistemas de control digital y dispositivos de eficiencia energética, no sólo reducen el consumo de energía y los costes de mantenimiento, sino que también ayudan a cumplir los objetivos de sostenibilidad.

No se trata sólo de reducir costes, sino de crear una visión a largo plazo. Mediante la optimización de escenarios, puede ver cómo los pequeños ajustes presupuestarios afectan al riesgo, los costes y las emisiones de carbono a lo largo del tiempo. Este enfoque estratégico garantiza que cada dólar gastado aporte tanto beneficios financieros como de sostenibilidad. Cuando se hace bien, la planificación de la inversión en activos deja de ser reactiva para convertirse en una estrategia a largo plazo. poderosa herramienta estratégica - que genere resultados cuantificables y allane el camino hacia un futuro más ecológico y eficiente.

Preguntas frecuentes

¿Qué es el enfoque TOTEX y cómo ayuda a equilibrar CAPEX y OPEX?

En TOTEX (gastos totales) fusiona los gastos de capital (CAPEX) y los gastos operativos (OPEX) en una única métrica de costes global. En lugar de tratarlos como presupuestos separados, TOTEX tiene en cuenta el coste de propiedad de todo el ciclo de vida: las inversiones iniciales, el mantenimiento continuo, los gastos operativos y el eventual desmantelamiento.

Este enfoque ofrece a las organizaciones una forma más clara de evaluar las opciones, equilibrando los beneficios a largo plazo, como la eficiencia energética o el ahorro derivado del mantenimiento predictivo, con los costes iniciales. Al centrarse en el panorama financiero completo, los responsables de la toma de decisiones pueden hacer elecciones de gasto más inteligentes, reducir los costes globales, prolongar la vida útil de los activos y alinear sus estrategias con objetivos tanto financieros como de sostenibilidad.

TOTEX también simplifica la elaboración de presupuestos y el análisis de riesgos al consolidar los costes en una sola cifra. Esto facilita la planificación de situaciones hipotéticas, como el cambio entre estrategias de CAPEX intensivo y OPEX intensivo, al tiempo que se comprende al instante el impacto en el flujo de caja, los gastos totales y el riesgo. En esencia, proporciona una base sólida, basada en datos, para tomar decisiones de inversión más inteligentes y sostenibles.

¿Qué riesgos financieros pueden derivarse de retrasar las inversiones en CAPEX?

Retrasar Inversiones CAPEX puede parecer una forma inteligente de ahorrar dinero a corto plazo, pero a menudo crea mayores dolores de cabeza financieros en el futuro. Posponer las actualizaciones o sustituciones puede hacer que los equipos envejezcan y se averíen con más frecuencia, generando facturas de reparación más elevadas y aumentando la probabilidad de averías inesperadas. Tomemos este ejemplo: una empresa de servicios públicos pospuso la sustitución de transformadores y acabó teniendo que hacer frente a un gasto adicional de 1.000 millones de euros. $4,3 millones en costes en cinco años debido a un mantenimiento más frecuente y a interrupciones imprevistas.

Pero el impacto no acaba ahí. Aplazar los proyectos de capital también puede afectar a la rentabilidad de la empresa. rendimiento del capital invertido (ROIC). Saltarse inversiones oportunas e impactantes puede perjudicar la rentabilidad a largo plazo y el valor para el accionista, especialmente cuando el ROIC se acerca demasiado al coste del capital. Con el tiempo, estos retrasos pueden erosionar los resultados financieros y dificultar la consecución de objetivos estratégicos clave.

¿Cómo contribuye el gasto inteligente en OPEX a los objetivos de sostenibilidad?

El gasto inteligente en OPEX permite a las organizaciones sacar más partido de sus activos existentes al tiempo que reducen el consumo de energía, disminuyen las emisiones de carbono y prolongan la vida útil de sus equipos. Al centrarse en mantenimiento predictivo, actualizaciones digitales, en procesos energéticamente eficientes, Las empresas pueden evitar gastos de capital innecesarios, reducir el despilfarro y mejorar el rendimiento general de los activos.

Por ejemplo, los sistemas de iluminación o los controles de calefacción, ventilación y aire acondicionado pueden reducir notablemente el consumo de energía y las emisiones de gases de efecto invernadero. Estos cambios no solo ahorran dinero, sino que también ayudan a las empresas a cumplir la normativa medioambiental y alcanzar sus objetivos de sostenibilidad. Con un enfoque reflexivo, el gasto OPEX puede transformar los gastos rutinarios en oportunidades de operaciones más ecológicas y ahorro de costes a largo plazo.

Entradas de blog relacionadas

- Gestión de activos de infraestructura: Un enfoque basado en el riesgo para la planificación plurianual de CAPEX

- Planificación estratégica de CAPEX para concesiones de autopistas: Equilibrio entre el cumplimiento de la concesión y la rentabilidad al final del plazo

- Planificación de la inversión de activos 101: Cómo decidir en qué invertir, cuándo y cuánto

- El envejecimiento de las infraestructuras en Europa: cómo dar prioridad a la renovación con restricciones presupuestarias