ISO 55001 no es sólo una cuestión de cumplimiento: es una herramienta para reducir costes y mejorar la toma de decisiones en torno a los activos. Al centrarse en el coste total de propiedad (TOTEX) en lugar de en los gastos iniciales, esta norma ayuda a las organizaciones a equilibrar el capital (CAPEX) y los gastos de explotación (OPEX). La actualización de 2024 refuerza su marco, facilitando la alineación de la gestión de activos con los objetivos financieros.

Principales conclusiones:

- Ahorro de costes: Mantenimiento predictivo frente a reactivo muestra que la planificación basada en el riesgo puede reducir los costes de mantenimiento y sustitución en un 10-30%.

- Enfoque TOTEX: Centrarse en los costes del ciclo de vida en lugar de sólo en las inversiones iniciales.

- Decisiones basadas en datos: La recogida estructurada de datos elimina ineficiencias y contribuye a una mejor planificación presupuestaria.

- Análisis de carencias: Identificar las ineficiencias ayuda a priorizar las mejoras de gran impacto.

- Inversiones basadas en el riesgo: Asignar recursos a las áreas con mayor valor y potencial de mitigación de riesgos.

Los ejemplos demuestran que las organizaciones ahorran millones gracias a una mejor gestión de los activos. ISO 55001 convierte el cumplimiento en una estrategia de ahorro de costes al tiempo que mejora el rendimiento de los activos.

ISO 55001 Beneficios financieros y estadísticas de reducción de costes

ISO 55001 Conceptos básicos: Estructura y ventajas financieras

Principales elementos de la norma ISO 55001

La norma ISO 55001 está estructurada para ayudar a las organizaciones a gestionar sus activos de forma eficaz y, al mismo tiempo, ofrecer beneficios financieros cuantificables. Su núcleo es la Sistema de gestión de activos (AMS), que actúa como columna vertebral de la gestión de activos a lo largo de su ciclo de vida. Considérelo como el sistema operativo que une la recopilación de datos, la evaluación de riesgos y las decisiones de inversión en un marco unificado. [4].

A nivel estratégico, la Plan Estratégico de Gestión de Activos (PESA) traduce los objetivos empresariales generales en planes accionables para los activos. Este documento conecta directamente los objetivos organizativos con las acciones a nivel de activos y las necesidades presupuestarias. La actualización de 2024 aclaró aún más este proceso, simplificando el SAMP para garantizar una alineación más directa entre los objetivos de alto nivel y las actividades específicas de gestión de activos. [2].

Otra característica clave es la Marco de toma de decisiones (Sección 4.5), que garantiza que cada decisión contribuya a la creación de valor. Hace hincapié en áreas críticas como el riesgo (Sección 6.1.2) y la gestión de oportunidades (Sección 6.1.3), al tiempo que prioriza los datos (7.6) y el conocimiento (7.7). Esta configuración fomenta un ciclo de mejora continua, desplazando la atención de la mera prevención de problemas a la predicción proactiva y su tratamiento (Sección 10.3). [2].

Juntos, estos componentes no sólo mejoran la gestión de activos, sino que también allanan el camino para una planificación presupuestaria más precisa y eficaz.

Cómo mejora la ISO 55001 la planificación presupuestaria

El enfoque estructurado de la norma ISO 55001 transforma la forma en que las organizaciones abordan la planificación presupuestaria, especialmente la relativa a los activos. Al gestionar los activos a lo largo de todo su ciclo de vida -desde su adquisición hasta su explotación y eliminación final-, la norma fomenta un cambio de enfoque, pasando de centrarse únicamente en los costes iniciales a tener en cuenta la coste total de propiedad [2][4].

Esta perspectiva de ciclo de vida se combina con un fuerte énfasis en la recopilación de datos y métodos de evaluación coherentes. Al eliminar las conjeturas que a menudo surgen de los departamentos aislados, la norma ISO 55001 garantiza la alineación entre la planificación financiera y las necesidades operativas. Esta integración permite a las organizaciones convertir los requisitos de cumplimiento en beneficios financieros cuantificables. [3].

"Entender el valor es enormemente importante si se trata de explicar las actividades de una organización en relación con sus objetivos estratégicos’. - ISO TC251 [3]

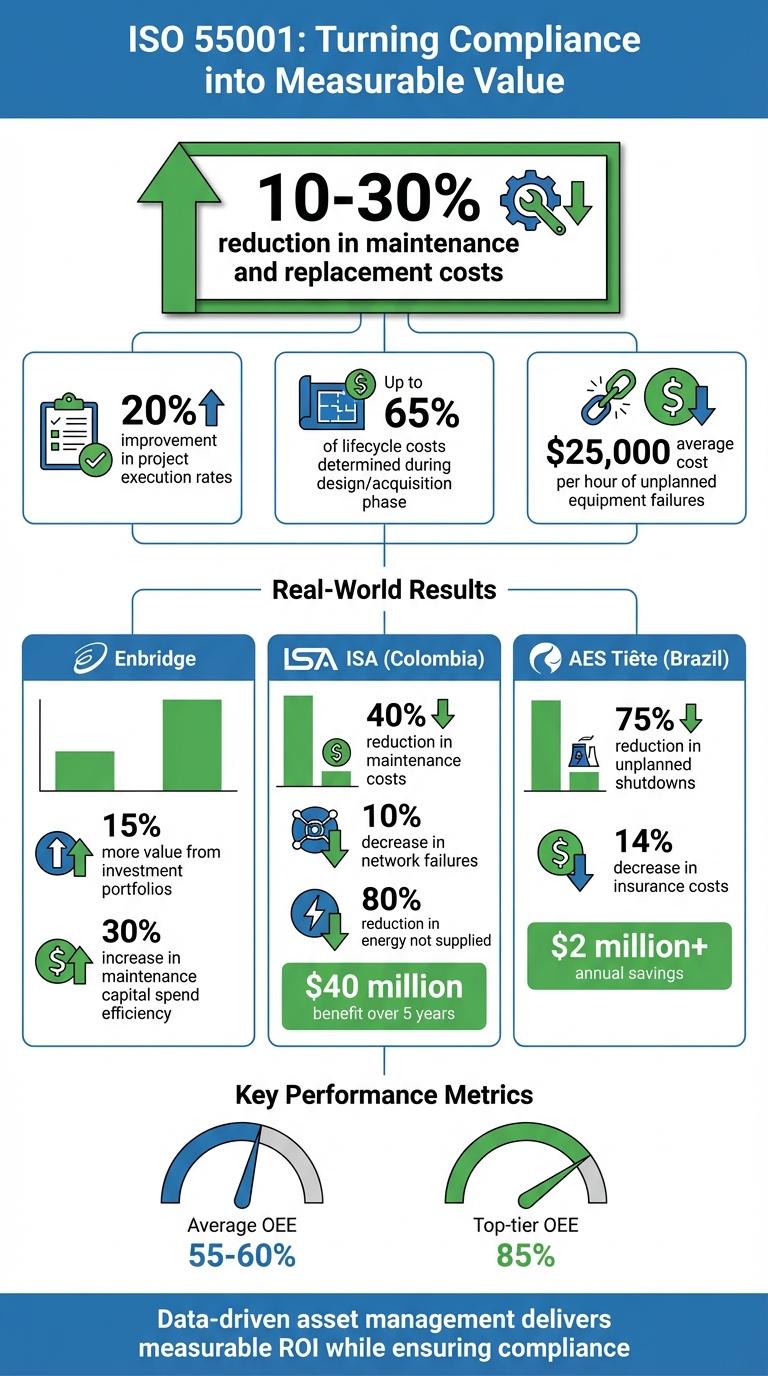

Una de las actualizaciones más destacadas de la edición de 2024 es la exigencia de que los objetivos estén "dotados de recursos" en lugar de simplemente enumerados. En otras palabras, los objetivos de gestión de activos deben contar con asignaciones presupuestarias reales que los respalden. [2]. Esto garantiza un enfoque equilibrado en el que se tienen en cuenta los costes, los riesgos y el rendimiento, evitando tanto la infrafinanciación del mantenimiento crítico como el gasto excesivo en sustituciones innecesarias. Las organizaciones que han adoptado la norma ISO 55001 han notificado reducciones de los costes de mantenimiento y sustitución que oscilan entre 10% y 30%. [4].

El marco de toma de decisiones también mejora el calendario de las inversiones. En lugar de basarse en calendarios fijos o reaccionar ante los fallos, las organizaciones pueden utilizar los datos de estado y los criterios de riesgo para determinar el mejor momento para las intervenciones. Este planteamiento garantiza que los activos reciban el tratamiento adecuado en el momento oportuno, lo que amplía los presupuestos de CAPEX al tiempo que reduce el gasto de OPEX de emergencia en reparaciones reactivas.

sbb-itb-5be7949

Análisis de carencias: Oportunidades de reducción de costes

Cómo realizar un análisis de deficiencias de la norma ISO 55001

Un análisis de carencias es una forma práctica de evaluar sus prácticas actuales de gestión de activos en comparación con las normas ISO 55001, lo que le ayuda a identificar las áreas de ineficacia. Comience con una evaluación de la preparación para comprobar si faltan documentos fundamentales como una política de gestión de activos, un plan estratégico de gestión de activos (SAMP) y planes individuales de gestión de activos. Este paso inicial le da una idea de lo lejos que está del cumplimiento y pone de relieve lo que necesita atención inmediata.

Después de esto, sumérjase en los detalles de su documentación y sus datos. Evalúe cómo fluye la información entre sus equipos financieros y operativos. Por ejemplo, ¿las decisiones de compra se basan en el coste total de propiedad o se centran únicamente en los costes iniciales? Asegurarse de que los datos de los activos son precisos y están listos para la toma de decisiones puede ayudar a evitar gastos innecesarios en mantenimiento o sustituciones.

Visite gestores de activos mediante entrevistas para formalizar los procesos informales. Este paso puede descubrir ineficiencias ocultas y allanar el camino para medidas de ahorro.

Por último, evalúe cada sección de la norma ISO 55001 en relación con sus prácticas actuales. Preste especial atención a los requisitos actualizados de 2024, como el marco de toma de decisiones (sección 4.5) y las capacidades de acción predictiva (sección 10.3). Estas áreas son fundamentales para pasar de un gasto reactivo a un enfoque más estratégico. Priorice primero los activos críticos para lograr resultados rápidos y de impacto.

Una vez identificadas las lagunas, el siguiente paso es centrarse en las fuentes específicas de despilfarro y riesgo.

Detectar el despilfarro y la exposición al riesgo

Un análisis exhaustivo de las deficiencias puede descubrir ámbitos en los que los costes son innecesariamente elevados. Un problema común es la mala gestión del ciclo de vida (Sección 8.1). Los estudios demuestran que hasta 65% de los costes totales del ciclo de vida de un activo se determinan durante las fases de diseño y adquisición porque las organizaciones suelen centrarse únicamente en el precio inicial. [5]. Si no se tiene en cuenta el coste total de propiedad, los gastos a largo plazo pueden descontrolarse.

Otra señal de alarma es la dependencia excesiva del mantenimiento reactivo. Si su análisis de carencias revela un uso limitado de la acción predictiva (apartado 10.3), es probable que esté atrapado en un costoso ciclo de reparaciones de emergencia. El mantenimiento planificado es casi siempre más económico que hacer frente a las averías cuando se producen.

"La toma de decisiones transparente se hace mucho más clara y evidente si se tiene un conocimiento profundo del valor creado por los activos, y se sabe cómo las acciones de mitigación de riesgos protegen y los gastos apoyan ese valor." - ISO 55002:2018 [3]

También debe buscar desajustes entre los datos financieros y los operativos. Cuando estas dos áreas no están alineadas, los presupuestos no suelen reflejar las necesidades reales de activos, lo que provoca ineficiencias. Su análisis debe confirmar que los objetivos de gestión de activos están respaldados por asignaciones presupuestarias reales, y no sólo por objetivos teóricos.

Por último, examine cómo se toman las decisiones en los distintos departamentos. Las redundancias y las prioridades contradictorias pueden malgastar CAPEX y crear cuellos de botella. Un análisis de carencias bien ejecutado saca a la luz estas ineficiencias, permitiéndole abordarlas de forma estructurada.

ISO55001:2024 (Por qué, qué y cómo) - Martin Kerr

Utilización de la norma ISO 55001 para la planificación de inversiones basada en el riesgo

La norma ISO 55001 proporciona un marco sólido para convertir las deficiencias detectadas en un plan de inversión estructurado que equilibre los gastos de capital (CAPEX) y los gastos operativos (OPEX). Al centrarse en el estado de los activos, el riesgo y las prioridades, este enfoque ayuda a las organizaciones a alejarse del gasto reactivo. En su lugar, ayuda a elaborar estrategias de inversión a largo plazo que se ajusten a los objetivos empresariales.

El principio básico es utilizar el riesgo como factor común. A medida que los activos envejecen y su estado se deteriora, aumentan las probabilidades de fallo y los riesgos asociados. Los planes de inversión deben centrarse en abordar estos riesgos antes de que se conviertan en críticos. [6]. Al vincular las decisiones financieras a los datos reales de los activos y a los perfiles de riesgo, las organizaciones pueden justificar claramente las inversiones y asignar los recursos allí donde aporten más valor. Esta planificación centrada en el riesgo es la base para crear estrategias de inversión plurianuales.

Elaboración de planes plurianuales de CAPEX y OPEX

El Plan Estratégico de Gestión de Activos (SAMP) sirve de vínculo esencial entre los objetivos de una organización y sus acciones específicas de gestión de activos. Más que un documento de cumplimiento, el SAMP es una guía práctica para desarrollar planes de inversión a largo plazo que reflejen las prioridades de la empresa. [2][3]. Describe los pasos necesarios para cumplir los objetivos de gestión de activos y muestra cómo estas acciones apoyan objetivos empresariales más amplios [7]. Por ejemplo, el SAMP debe especificar detalles tales como actualizaciones de activos, plazos y presupuestos para mejorar el rendimiento operativo.

Para crear planes plurianuales eficaces, la gestión del ciclo de vida debe formar parte del proceso de toma de decisiones. La norma ISO 55001:2024 destaca la importancia de tener en cuenta todo el ciclo de vida de un activo, desde su adquisición y funcionamiento hasta su mantenimiento y eventual eliminación. [2]. Esta perspectiva desplaza la atención de los costes iniciales al coste total de propiedad.

La actualización de 2024 también hace hincapié en los objetivos de recursos (Sección 6.2.3), garantizando que los objetivos de gestión de activos estén respaldados por presupuestos realistas. Este equilibrio entre coste, riesgo y rendimiento permite una mejor modelización de escenarios predictivos y alinea la planificación financiera con las necesidades estratégicas de activos.

Utilización de herramientas predictivas para escenarios presupuestarios

Las herramientas predictivas desempeñan un papel clave en el perfeccionamiento de las estrategias de inversión plurianuales. Estas herramientas permiten a las organizaciones modelizar diferentes escenarios presupuestarios, priorizar las inversiones y evaluar los resultados en función de los datos sobre riesgos y estado de los activos.

Por ejemplo, Oxand Simeo™ utiliza una gran cantidad de datos -más de 10.000 modelos de envejecimiento propios y más de 30.000 leyes de mantenimiento- para simular cómo se degradarán los activos con el paso del tiempo. En lugar de depender en gran medida de los sensores IoT, aprovecha los datos de activos existentes, las inspecciones y los modelos probabilísticos para predecir el rendimiento.

Con Simeo™, puede comparar varios escenarios presupuestarios a lo largo de varios años. Esto puede incluir probar diferentes asignaciones de CAPEX y OPEX para comprender su impacto en el rendimiento de los activos a largo plazo. La plataforma clasifica las inversiones en función de factores como el riesgo, los costes del ciclo de vida y la criticidad.

Este enfoque está en consonancia con el nuevo énfasis de la norma ISO 55001:2024 en la acción predictiva (sección 10.3), que fomenta la gestión proactiva. En lugar de reaccionar ante los fallos de los activos, las organizaciones pueden ajustar sus planes de inversión utilizando datos sobre riesgos y oportunidades [2]. Como explica Martin Kerr, experto de ISO/TC 251:

"La Acción Predictiva puede ser cualquier cosa que busque adaptar cambios internos, externos basados en riesgos y oportunidades, servicios y/o activos" [2].

El resultado es un plan bien justificado que equilibra los presupuestos inmediatos con el rendimiento de los activos a largo plazo. Las organizaciones que aprovechan la toma de decisiones basada en datos en la gestión de activos han informado de que han reducido los costes de mantenimiento y sustitución entre 10% y 30%. [4]. Además, si se supervisan y optimizan los planes mensual o trimestralmente, los índices de ejecución de los proyectos pueden mejorar hasta un 20% [6].

Seguimiento de los resultados y mantenimiento del cumplimiento

La norma ISO 55001 subraya la importancia de hacer un seguimiento de los cambios y garantizar la eficacia de los sistemas de gestión de activos. Para lograrlo, las organizaciones deben centrarse en métricas que demuestren cómo sus decisiones de CAPEX y OPEX conducen a resultados medibles.

Métricas para medir el rendimiento de CAPEX y OPEX

ISO 55001 destaca la "triple restricción" de coste, riesgo y rendimiento [2][1]. Esto significa mirar más allá de los presupuestos para comprender cómo repercute el gasto en el estado de los activos y en el funcionamiento general.

- Métricas financieras: Deben cubrir coste total de propiedad a lo largo del ciclo de vida de un activo, no sólo el CAPEX inicial. Los indicadores clave incluyen los costes de mantenimiento por activo, que tienen en cuenta la mano de obra, los materiales, los servicios contratados y las suscripciones a software. La gestión de activos basada en datos ha ayudado a las organizaciones a reducir los costes de mantenimiento y sustitución entre 101 y 301 TTP3T. [4][8].

- Métricas de rendimiento: Miden el rendimiento de los activos. Por ejemplo, disponibilidad de activos compara el tiempo de actividad con el programa de funcionamiento requerido, lo que influye directamente en los ingresos de producción [8]. Métricas como Tiempo medio entre fallos (MTBF) optimizar los programas de mantenimiento para reducir los OPEX, mientras que Eficacia global de los equipos (OEE) - una combinación de disponibilidad, rendimiento y calidad- proporciona una visión global de la eficiencia. Muchos fabricantes promedian una OEE de 55-60%, pero el rendimiento de máximo nivel ronda los 85%. [8].

- Métricas de riesgo: Evalúan en qué medida las inversiones protegen el valor. Indicadores como los porcentajes de reducción de riesgos, las no conformidades y las tasas de éxito de las auditorías ofrecen información práctica. Por ejemplo, las averías imprevistas de los equipos pueden costar a las empresas una media de $25.000 por hora, por lo que es esencial medir cómo las acciones predictivas mitigan estos eventos. [8].

La actualización de la norma ISO 55001 de 2024 subraya la importancia de realizar un seguimiento de las "acciones predictivas" para adaptarse a la evolución de los riesgos y las oportunidades [2].

| Categoría métrica | Ejemplos de KPI específicos | Impacto financiero |

|---|---|---|

| Rendimiento de los activos | Tiempo de actividad de los activos, OEE, MTBF | Reducción de los costes de las interrupciones imprevistas |

| Optimización de costes | Coste total de propiedad, coste de mantenimiento/unidad, relación CAPEX vs. OPEX | 10-30% reducción de los costes de mantenimiento/sustitución [4] |

| Riesgo y Cumplimiento | Reducción de riesgos %, no conformidades, tasa de éxito de las auditorías | Menores costes por fallos y sanciones reglamentarias |

| Valor del ciclo de vida | Valor residual en el momento de la enajenación, prolongación de la vida útil del activo | Mejora del rendimiento de la inversión y de la utilización de los recursos |

Ejemplos del mundo real demuestran el poder de estas métricas. Por ejemplo, Enbridge, bajo la dirección de Carmen Benoit, utilizó análisis de decisiones alineados con la norma ISO 55001 para extraer 15% más valor de las carteras de inversión y aumentar el gasto de capital de mantenimiento en 30%. [10]. Del mismo modo, ISA, El operador de transporte de electricidad de Colombia consiguió reducir en 40% los costes de mantenimiento, en 10% las averías en la red y en 80% la energía no suministrada, lo que supuso un beneficio de $40 millones en cinco años. [10]. AES Tiête, En Brasil, un operador hidroeléctrico redujo las paradas imprevistas en 75% y los costes de los seguros en 14%, con un ahorro anual de más de $2 millones. [10].

Estas métricas crean un bucle de retroalimentación que favorece la gestión proactiva de los activos y la mejora continua.

Mejora continua para ahorrar a largo plazo

Utilizando estas métricas de rendimiento como base, las organizaciones pueden adoptar estrategias de mejora continua para lograr ahorros duraderos y mantener la conformidad. La actualización de 2024 de la norma ISO 55001 refuerza las revisiones de la gestión (sección 9.3) al exigir evaluaciones del riesgo, la oportunidad y la eficacia en la toma de decisiones. [2].

Al aprovechar los datos de estado y los modelos predictivos, las empresas pueden establecer indicadores adelantados que permitan realizar ajustes proactivos antes de que se produzcan fallos [4]. Este cambio del mantenimiento reactivo al predictivo es uno de los principales objetivos de la norma 2024. [2].

La norma actualizada también exige que los objetivos de gestión de activos estén respaldados por presupuestos y personal adecuados (sección 6.2.3). [2]. Garantizar la calidad de los datos es otra prioridad: revisar los registros en busca de incoherencias, utilizar códigos de fallo estandarizados y confiar en herramientas como los sistemas informatizados de gestión del mantenimiento (GMAO) y los sensores IoT minimiza los errores y proporciona información en tiempo real. [8][9].

La evaluación comparativa con las normas del sector es otra forma eficaz de detectar carencias e impulsar mejoras. [4]. Comparar sus métricas con las de organizaciones similares puede revelar oportunidades de mejora.

La actualización de 2024 también hace hincapié en la gestión de datos e información. La sección 7.6 trata los datos como una capacidad crítica, mientras que la sección 7.7 subraya la importancia del "Conocimiento", la experiencia y el contexto que convierten los datos brutos en perspectivas procesables. [2]. Como explica ISO/TC 251:

"Los datos y la información sin contexto, visión y experiencia tienen poco valor"." [2]

Herramientas como Oxand Simeo™ ofrecen soluciones prácticas para la mejora continua al permitir la supervisión periódica y la optimización de los planes de inversión. Con una biblioteca de más de 10.000 modelos de envejecimiento y 30.000 leyes de mantenimiento, transforma los datos brutos de los activos en perspectivas de rendimiento significativas.

Conclusiones: Utilización de la norma ISO 55001 para controlar los costes

La norma ISO 55001 ofrece un enfoque estructurado a las organizaciones que desean gestionar los costes de forma eficaz sin dejar de cumplir la normativa. Al hacer hincapié en el equilibrio entre coste, riesgo y rendimiento, la norma fomenta un cambio de la resolución reactiva de problemas a la planificación estratégica basada en el ciclo de vida. Esta transición puede tener un impacto medible tanto en CAPEX como en OPEX, con decisiones basadas en datos bajo el marco ISO 55001 que a menudo reducen los costes de mantenimiento y sustitución en un 10-30%. [4].

La actualización de 2024 mejora este enfoque con la adición de la sección 4.5, que se centra en "La toma de decisiones y el valor de la gestión de activos" [2]. Esta sección exige que todas las decisiones de inversión ofrezcan resultados mensurables alineados con los objetivos de la organización. También hace hincapié en la importancia de asignar los recursos adecuados -tanto presupuestarios como humanos- para alcanzar estos objetivos. [2].

Para aplicar estos principios, revise su análisis de carencias y perfeccione su Plan Estratégico de Gestión de Activos (SAMP) para alinearlo con los escenarios presupuestarios. [2][4]. Céntrese en los costes del ciclo de vida y no sólo en los gastos iniciales, y dé prioridad a las medidas predictivas frente a las simples acciones preventivas para hacer frente a los riesgos y oportunidades cambiantes. [2].

Herramientas como Oxand Simeo™ pueden apoyar esta transformación convirtiendo los datos de los activos en planes detallados y plurianuales de CAPEX y OPEX. Con acceso a más de 10.000 modelos de envejecimiento y 30.000 reglas de mantenimiento, proporciona información predictiva que ayuda a priorizar las inversiones en función del riesgo, los costes del ciclo de vida y los objetivos de sostenibilidad, todo ello respetando las normas ISO 55001. Este enfoque fomenta una mentalidad previsora.

Las organizaciones que tratan el cumplimiento como una herramienta estratégica obtienen una ventaja competitiva. Al integrar los principios de la norma ISO 55001 en sus procesos de toma de decisiones, se crea un marco que identifica continuamente oportunidades para reducir costes, proteger el valor de los activos y cumplir los requisitos normativos. Esto convierte el cumplimiento en un poderoso mecanismo de control de costes a largo plazo.

Preguntas frecuentes

¿Cómo ayuda la norma ISO 55001 a las organizaciones a optimizar los gastos operativos y de capital?

ISO 55001 proporciona un marco claro para la gestión de activos, ayudando a las organizaciones a sacar el máximo partido de sus gastos de capital (CAPEX) y gastos operativos (OPEX). Al hacer hincapié en el valor a largo plazo y en una cuidadosa gestión del riesgo, permite a las empresas alinear las estrategias de activos con objetivos más amplios. ¿Cuál es el resultado? Una mejor asignación de recursos y menores costes a lo largo del ciclo de vida de un activo.

La norma promueve un enfoque previsor, animando a las organizaciones a integrar las evaluaciones de riesgos en su toma de decisiones. Esto ayuda a detectar posibles problemas en una fase temprana, evitando que se conviertan en costosos contratiempos. Los beneficios incluyen una planificación más inteligente de las inversiones, menos residuos y una mayor eficacia en las operaciones diarias. ISO 55001 transforma el cumplimiento en una ventaja estratégica, ayudando a las organizaciones a equilibrar los costes y maximizar el rendimiento de los activos para ofrecer un valor duradero.

¿Cuáles son las principales ventajas de adoptar un enfoque TOTEX en la gestión de activos?

Utilizando un TOTEX (Gasto total) de activos permite a las organizaciones gestionar tanto gastos de capital (CAPEX) y gastos operativos (OPEX) más eficazmente. En lugar de centrarse en un aspecto del gasto, este método hace hincapié en el costes totales del ciclo de vida de activos, alineando las decisiones con los objetivos operativos y financieros a largo plazo.

Ventajas del enfoque TOTEX

- Eficiencia de costes: Al equilibrar cuidadosamente las inversiones iniciales con los gastos operativos corrientes, las empresas pueden evitar gastos innecesarios y aprovechar al máximo sus recursos. Se trata de encontrar el punto óptimo entre los costes iniciales y el ahorro a largo plazo.

- Menor exposición al riesgo: TOTEX fomenta la planificación proactiva, lo que ayuda a reducir la probabilidad de fallos en los activos o costes sorpresa. Este enfoque previsor minimiza las interrupciones y mantiene el buen funcionamiento de las operaciones.

- Decisiones más inteligentes: Al centrarse en todo el ciclo de vida de los activos, TOTEX apoya las estrategias basadas en datos. Esto significa que las decisiones se basan en el valor a largo plazo y no en las ganancias a corto plazo, lo que conduce a resultados más sostenibles e impactantes.

Incorporar un enfoque TOTEX a la gestión de activos no sólo mejora el rendimiento financiero, sino que también garantiza el cumplimiento de la normativa y mantiene la fiabilidad de los activos críticos. Es una estrategia que equilibra la eficiencia con la sostenibilidad, ayudando a las organizaciones a mantenerse a la vanguardia.

¿Cómo ayudan las herramientas predictivas a mejorar la planificación de inversiones con ISO 55001?

Las herramientas predictivas cambian las reglas del juego de la planificación de inversiones según la norma ISO 55001, ya que ofrecen información basada en datos sobre el rendimiento de los activos y su evolución a lo largo de su ciclo de vida. Estas herramientas permiten a las organizaciones prever posibles fallos, ajustar los programas de mantenimiento y reducir los tiempos de inactividad imprevistos. ¿Cuál es el resultado? Menores costes operativos y activos más fiables.

Con el análisis predictivo, las empresas pueden elaborar planes de inversión a largo plazo con mayor precisión. Estas herramientas mejoran la capacidad de prever las necesidades y los riesgos de los activos, lo que encaja perfectamente con el enfoque de la norma ISO 55001 sobre toma de decisiones basada en el riesgo. Este enfoque garantiza que las organizaciones puedan priorizar las inversiones de forma inteligente, logrando el equilibrio adecuado entre CAPEX y OPEX. Así, el cumplimiento de la normativa se convierte en algo más que un requisito: es una oportunidad para ahorrar costes y lograr un rendimiento coherente y eficiente de los activos.

Entradas de blog relacionadas

- Gestión de activos de infraestructura: Un enfoque basado en el riesgo para la planificación plurianual de CAPEX

- ISO 55001 y optimización de los costes energéticos

- CAPEX vs. OPEX: cómo la planificación de la inversión en activos le ayuda a optimizar ambos

- Cómo le ayuda la norma ISO 55001 a cumplir la normativa de la UE sobre infraestructuras y construcción