Gestionar las inversiones en varios centros es un reto, sobre todo cuando hay que equilibrar envejecimiento de las infraestructuras y gestión del ciclo de vida, Los presupuestos limitados y las exigencias de las partes interesadas. La dependencia tradicional de las hojas de cálculo suele conducir a decisiones fragmentadas, soluciones a corto plazo y mayores costes a largo plazo. ¿Un enfoque mejor? Utilizar un marco basado en el riesgo para priorizar las inversiones en activos.

Así es como funciona:

- Pasar de decisiones basadas en la edad a decisiones basadas en el riesgo: Evaluar la probabilidad de fallos (estado, entorno, uso) y sus consecuencias (seguridad, fiabilidad) para asignar los recursos allí donde tengan mayor impacto.

- Normalizar los procesos en todas las regiones: Crear un marco unificado para evaluar las condiciones, riesgos y costes de los activos, garantizando la coherencia incluso con variaciones locales.

- Integrar datos: Utilizar sistemas centralizados para vincular los datos de los activos (por ejemplo, EAM, GIS, ERP) para mejorar la visibilidad y la toma de decisiones.

- Aprovechar la planificación de escenarios: Probar diferentes niveles presupuestarios y estrategias para comprender las repercusiones a largo plazo, desde el ahorro de costes hasta la reducción de emisiones.

- Integrar métricas de sostenibilidad: Tratar las emisiones de carbono y el consumo de energía como costes cuantificables, alineando las decisiones de inversión con los objetivos ASG.

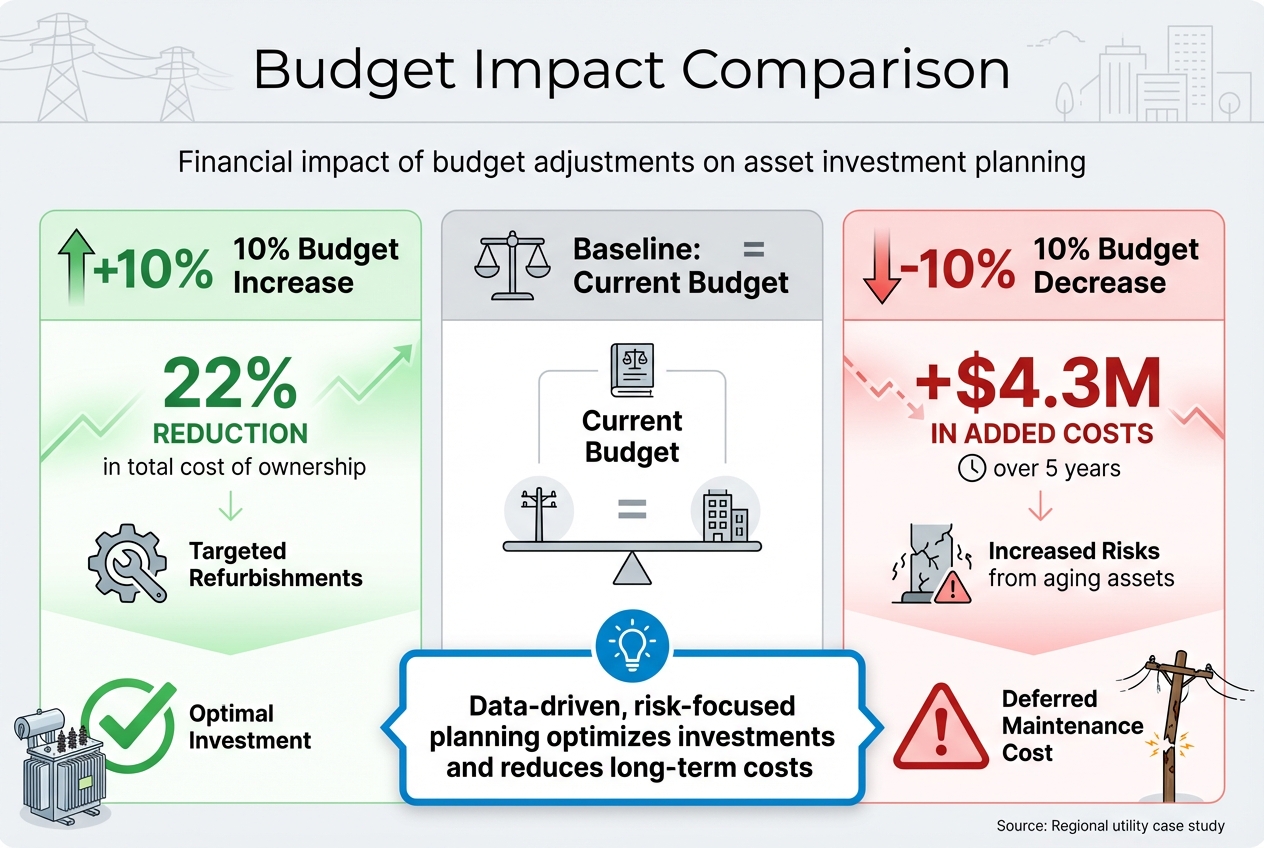

Por ejemplo, una empresa de servicios públicos redujo los costes totales de propiedad en 22% con un aumento presupuestario de 10% para renovaciones específicas, mientras que un recorte presupuestario de 10% añadió $4,3M en costes a lo largo de cinco años. ¿Cuál es la conclusión? La planificación basada en datos y centrada en los riesgos ayuda a las organizaciones a optimizar las inversiones, reducir los riesgos y alcanzar objetivos más amplios.

Impacto presupuestario en la inversión en activos: Aumento de 10% frente a disminución de 10% en 5 años

Planificación estratégica de la intervención para el rendimiento de los activos y la gestión de riesgos

sbb-itb-5be7949

Creación de un marco normalizado para la planificación de inversiones multisitio

Cuando se gestionan inversiones en varios centros, la falta de coordinación entre los equipos puede fragmentar la toma de decisiones. Los ingenieros pueden centrarse en el estado de los activos, los equipos financieros en el flujo de caja y los de operaciones en el tiempo de actividad, creando un tira y afloja sobre las prioridades. Para salvar esta distancia, es fundamental contar con un marco unificado. Un enfoque compartido garantiza que todos hablen el mismo "idioma" a la hora de tomar decisiones, lo que agiliza la asignación de capital.

La respuesta está en un marco estandarizado de valor del ciclo de vida que se aplique de forma coherente en todas las ubicaciones. Este marco incluye seis componentes esenciales: definir los objetivos de la organización y las métricas de rendimiento, establecer cómo se calcula el riesgo de los activos, cuantificar el riesgo como coste, identificar las estrategias de intervención (como el funcionamiento hasta el fallo, la renovación o la sustitución), ejecutar optimizaciones de escenarios y mantener un bucle continuo de retroalimentación para la mejora. [1]. En ISO 55000 ofrece un punto de partida útil, vinculando los objetivos de alto nivel con estrategias concretas para cada lugar a través de un Plan Estratégico de Gestión de Activos (PGEA). [2].

Una piedra angular de este enfoque es la creación de un Marco de Valor compartido para calcular las consecuencias de los fallos de manera uniforme en todas las regiones. Aunque los factores locales -como el clima, los ciclos de trabajo y las condiciones de funcionamiento- afectan a la "probabilidad de fallo", el marco más amplio sigue siendo coherente. Es importante destacar que las organizaciones no necesitan datos perfectos para empezar. Aplicando la regla del 80/20 se pueden identificar los factores clave (como el entorno operativo) que explican el estado de la mayoría de los activos. [1]. Esta coherencia sienta las bases de una evaluación eficaz de los riesgos, que se analiza con más detalle en la sección siguiente.

Establecimiento de prioridades en función del riesgo

La priorización basada en el riesgo ofrece una alternativa más inteligente a la sustitución tradicional de activos basada en la antigüedad. Al clasificar los activos en grupos de riesgo alto, moderado y bajo, las organizaciones pueden adaptar sus estrategias. Los activos de alto riesgo pueden requerir medidas preventivas, mientras que los de bajo riesgo pueden dejarse hasta que fallen, ahorrando costes innecesarios. [4].

Tratar el riesgo como un coste cuantificable permite a los responsables sopesar los gastos de intervención frente a las posibles consecuencias de la inacción. Por ejemplo, tener en cuenta los costes del ciclo de vida y los riesgos de avería permite una comparación directa: ¿Hay que sustituir un transformador ahora o seguir utilizándolo cinco años más? Esta decisión tendría en cuenta las probabilidades de fallo, los costes de las reparaciones de emergencia y las posibles interrupciones del servicio. [1]. Este planteamiento garantiza que las inversiones se dirigen allí donde reducen más eficazmente el coste total de propiedad.

Establecimiento de políticas de gobernanza y toma de decisiones

Una gobernanza sólida garantiza claridad y coherencia en todos los niveles de una organización. Cada grupo tiene necesidades específicas: los ejecutivos necesitan una visión de los riesgos y costes de toda la cartera, los equipos financieros necesitan información sobre el calendario del flujo de caja, los gestores de activos se benefician de una planificación clara de las necesidades de estado y capital, y los equipos de mantenimiento confían en planes de trabajo procesables para minimizar las reparaciones de emergencia.

Philippe Jetté, Jefe de Producto de Planificación de Inversión de Activos en IBM, explica:

"AIP [Asset Investment Planning] convierte la política en un proceso de decisión repetible y auditable, no en un ejercicio puntual de hoja de cálculo"."

Mediante el establecimiento de políticas claras, las organizaciones pueden evitar los atajos específicos de cada lugar. Definir cuándo se deben poner en marcha los activos para repararlos, mantenerlos, renovarlos o sustituirlos garantiza que se tengan en cuenta las condiciones locales sin desviarse del marco normalizado.

La gobernanza también debe abordar los riesgos específicos de cada lugar, incluidos los riesgos climáticos físicos. Herramientas como el Metodología de evaluación del riesgo climático físico (PCRAM) ayudan a las organizaciones a evaluar sistemáticamente riesgos como inundaciones, olas de calor y fenómenos meteorológicos extremos, integrando estos factores en sus planes de inversión. [3].

Por último, pasar de presupuestos anuales estáticos a un ciclo de planificación renovable permite un ajuste continuo. Al recalibrar las carteras trimestralmente -basándose en los fracasos del mundo real, los proyectos terminados y las condiciones actualizadas de los activos-, las organizaciones pueden perfeccionar los modelos de riesgo y mantener los planes de inversión alineados con la evolución de las circunstancias. [1].

Integración de datos: La base para una planificación escalable

Reunir los datos de los activos en un solo lugar es esencial para evitar puntos ciegos que puedan desbaratar los esfuerzos por establecer prioridades precisas. Un inventario de activos centralizado constituye la columna vertebral de actividades clave como el cálculo de costes, las inspecciones y el seguimiento del rendimiento. [6][8].

Para las organizaciones que gestionan activos en varias regiones, los sistemas fragmentados -como la Gestión de Activos Empresariales (EAM), los Sistemas de Información Geográfica (SIG) y la Planificación de Recursos Empresariales (ERP)- deben vincularse a un único sistema unificado. Esto garantiza que todos trabajen desde el mismo marco coherente. [6][8].

Aunque la calidad de los datos mejora con el tiempo, es importante empezar por centrarse en los factores clave que influyen en 80% los resultados sobre el estado de los activos [1]. Cuando no se dispone de datos de inspección detallados, el uso de opciones alternativas, como las fechas de instalación, puede ayudar a mantener el progreso. [1]. Este enfoque integrado sienta las bases para normalizar los inventarios y aprovechar eficazmente las herramientas digitales.

Normalización de los inventarios de activos

Una estructura unificada para los datos de activos es fundamental para un seguimiento preciso en todas las regiones. El proceso comienza con el establecimiento de una jerarquía de ubicación global que organiza los datos por organización matriz, centro, edificio, planta y espacio o sala específicos. [5][7]. Esta jerarquía garantiza que los activos puedan localizarse y analizarse fácilmente a escala regional. Cada bien debe tener un identificador único y una nomenclatura normalizada (por ejemplo, RICS NRM 3 o Uniclase), y códigos de clasificación como SFG20 [7].

La coherencia en la puntuación del estado y la criticidad es igualmente importante. Las escalas normalizadas, como BS 8544 los grados de condición (de A a FX) permiten una evaluación comparativa precisa de las carteras [7]. Sin ellos, las evaluaciones incoherentes pueden sesgar las prioridades de inversión. Por ejemplo, el patrimonio del sector público británico, que incluye más de 300 000 propiedades, adolece de registros de activos incoherentes que complican la planificación. [7]. Para mantener la integridad de los datos, las organizaciones deben definir contractualmente las funciones de propiedad, realizar muestreos periódicos de datos y aplicar estrictos procesos de control de cambios. [7].

Utilización de datos y herramientas digitales existentes

No es necesario empezar de cero: los informes de inspección, los datos de inspecciones y los registros de mantenimiento existentes constituyen una base sólida para la gestión de activos. La clave está en integrar esta información en un formato estandarizado que permita tomar mejores decisiones. Herramientas como los sensores IoT, los drones y la captura de la realidad pueden añadir datos en tiempo real a la mezcla. [6].

Las organizaciones pueden implantar un "cierre de carbono" mensual para bloquear las emisiones y los datos de activos, garantizando las validaciones automatizadas y la reproducibilidad. [9]. Los formatos de archivo normalizados, como el Intercambio de Información sobre Operaciones de Construcción (COBie), facilitan la transferencia de datos entre organizaciones y proveedores. [7].

La adopción de un modelo de datos uniforme, como el Modelo común de información (CIM), mejora aún más la integración entre los sistemas de gestión de activos [8]. Esto permite a las partes interesadas acceder a vistas personalizadas de los mismos datos: los ejecutivos pueden revisar los riesgos de la cartera, los equipos financieros pueden planificar el flujo de caja y los equipos de mantenimiento pueden gestionar los programas de trabajo en curso, todo ello desde una base compartida. [1]. Los datos digitales normalizados también se incorporan directamente a las evaluaciones de riesgos y la planificación de escenarios, lo que permite estrategias de optimización. Además, las organizaciones que utilizan modelos de información normalizados pueden reducir los errores de actualización manual en un 50% [10].

Optimización de las inversiones mediante la planificación de escenarios y el establecimiento de prioridades

Utilizando datos coherentes y marcos de riesgo, la planificación de escenarios ayuda a cuantificar los efectos a largo plazo de las decisiones de inversión. Los modelos de simulación permiten a las organizaciones evaluar diferentes presupuestos, plazos y objetivos de sostenibilidad antes de comprometer recursos. Este enfoque desplaza la toma de decisiones de los presupuestos anuales estáticos a un proceso más dinámico y basado en pruebas.

Las simulaciones muestran cómo los cambios graduales en los gastos de capital influyen en los resultados a largo plazo. Por ejemplo, una empresa regional de servicios públicos descubrió que aumentar su presupuesto en 10% para renovaciones específicas reducía el coste total de propiedad en 22%. Por otro lado, recortar el presupuesto en 10% añadía $4,3 millones de costes en cinco años debido a los mayores riesgos derivados del envejecimiento de los activos. [1]. Al hacer visibles los costes del aplazamiento, estos modelos ayudan a los interesados a comprender los riesgos financieros de la infrafinanciación de proyectos críticos.

La adopción de un método de planificación renovable, en el que las carteras se actualizan trimestralmente en función de datos recientes -como el historial de trabajo, los costes y los fallos inesperados- mantiene la capacidad de respuesta de los planes. [1]. Los análisis de sensibilidad, que comprueban variables como los tipos de descuento, el valor de la carga perdida (VoLL) y los datos climáticos, garantizan que las prioridades sigan siendo adaptables a las incertidumbres futuras. [11]. Este enfoque basado en la simulación sienta las bases para poner a prueba los presupuestos y los objetivos de sostenibilidad.

Escenarios de prueba para los objetivos presupuestarios y de sostenibilidad

Para realizar pruebas eficaces, las organizaciones necesitan un marco de valor del ciclo de vida que compare estrategias de intervención como hacer funcionar los activos hasta que fallen, mantenerlos, renovarlos, sustituirlos o actualizarlos. Este marco ayuda a evaluar cómo interactúan los niveles presupuestarios y los objetivos de sostenibilidad en toda una cartera.

En julio de 2025, investigadores del Laboratorio Nacional del Noroeste del Pacífico (PNNL) llevó a cabo un estudio de 16 emplazamientos federales en seis zonas climáticas de EE.UU. para identificar estrategias netas cero. El equipo, dirigido por Amy E. Solana y Andrea R. Mott, utilizó un análisis multicriterio para equilibrar la reducción de emisiones con los costes del ciclo de vida y la justicia ambiental. Sus conclusiones mostraron que 11 de los 16 emplazamientos podrían reducir las emisiones a 2% de cero emisiones netas utilizando estrategias in situ. En concreto, la energía libre de carbono in situ redujo las emisiones en 51%, mientras que las medidas de eficiencia energética contribuyeron con 19%. Curiosamente, la electrificación de los edificios aumentó las emisiones en 4,4% en determinados escenarios debido a los factores de emisión de la red y a las condiciones específicas del emplazamiento. [12].

A la hora de modelizar estrategias de reducción del carbono, es esencial probar múltiples vías. El estudio del PNNL reveló que el secuestro de carbono y la adquisición de CFE supusieron 16% y 15% de reducción de emisiones, respectivamente. Mientras tanto, la electrificación de la flota y el cambio de combustible tuvieron un impacto menor, contribuyendo con 1,3% y 1,6% [12]. Estos resultados ponen de relieve la importancia de la planificación a nivel de cartera, en la que los problemas de un emplazamiento (como la fuerte dependencia de los combustibles fósiles) pueden compensarse con las oportunidades de otro (como el gran potencial de las energías renovables). [12].

Para las organizaciones que carecen de datos de inspección detallados, el uso de sustitutos como las fechas de instalación puede mantener la planificación en marcha mientras mejora la calidad de los datos. Los escenarios también deben ser transparentes, repetibles y auditables para garantizar que la lógica de priorización pueda resistir el escrutinio de reguladores, consejos de administración y otras partes interesadas. [1].

Gestionar los compromisos entre prioridades contrapuestas

Las decisiones de inversión suelen implicar un equilibrio entre coste, riesgo, cumplimiento y sostenibilidad. El Análisis Multicriterio de Decisiones (MCDA) ofrece una forma estructurada de evaluar prioridades que no pueden monetizarse fácilmente, como las mejoras de seguridad o el impacto en la comunidad. [11][14]. Por otro lado, el Análisis Coste-Beneficio (ACB) es ideal cuando los resultados pueden cuantificarse en dólares, lo que permite realizar cálculos como la relación coste-beneficio (RBC) y el valor actual neto. [11].

He aquí en qué se diferencian estos métodos:

| Metodología | Caso práctico | Ventaja |

|---|---|---|

| CBA | Justificación financiera y aprobación reglamentaria | Proporciona una clara relación coste-beneficio a las partes interesadas. [11] |

| MCDA | Equilibrio entre las prioridades técnicas, de seguridad y ESG | Incluye prestaciones inmateriales no monetarias [11][14] |

Ambos enfoques se basan en la Evaluación Probabilística de Riesgos (PRA), que calcula el riesgo como la probabilidad de un suceso peligroso multiplicada por sus consecuencias. [11]. Este método ayuda a sopesar riesgos poco frecuentes pero graves (como fallos catastróficos) frente a sucesos más frecuentes y de menor impacto (como el mantenimiento rutinario). Comparar el rendimiento de referencia con los escenarios ajustados permite a las organizaciones medir los beneficios de las inversiones específicas en función de la reducción de las consecuencias del riesgo. [11].

"Un proceso de AIP a largo plazo basado en datos aborda los cuatro retos al vincular el estado y la criticidad de los activos con el riesgo financiero y los resultados del servicio. También convierte la política en un proceso de decisión repetible y auditable, no en un ejercicio puntual de hoja de cálculo." - Philippe Jetté, Director de Producto, Planificación de Inversión de Activos, IBM [1]

Para gestionar eficazmente las compensaciones, las organizaciones deben establecer un marco de valores común. Esto garantiza que los ingenieros, los equipos financieros y el personal de operaciones utilicen modelos coherentes para traducir los riesgos técnicos en resultados financieros y de servicio. [1]. Sin esta alineación, los departamentos pueden dar prioridad a objetivos contradictorios y perderse la visión de conjunto. Por ejemplo, si los objetivos de resiliencia superan los presupuestos disponibles, dividir las acciones en pasos más pequeños o revisar opciones previamente descartadas puede ayudar a [13].

Las organizaciones que destacan en el establecimiento de prioridades lo tratan como un proceso continuo. Utilizando la optimización de escenarios para probar carteras bajo diversas restricciones -como recursos limitados o presupuestos "sin restricciones"- pueden identificar el punto de rendimiento decreciente y los resultados máximos alcanzables. [1]. Este enfoque iterativo garantiza que las decisiones de inversión se mantengan alineadas con los cambiantes objetivos empresariales, las exigencias normativas y los compromisos de sostenibilidad en todos los centros y regiones. Estos conocimientos sientan las bases para una mayor integración de las métricas de sostenibilidad en las estrategias de inversión.

Integración de la sostenibilidad en los planes de inversión en activos

La sostenibilidad es ahora una parte esencial de las decisiones de inversión en activos. Al gestionar la planificación de activos en múltiples emplazamientos, las organizaciones necesitan un sistema claro para medir la huella de carbono, supervisar el rendimiento energético y cumplir los compromisos ESG (medioambientales, sociales y de gobernanza). El verdadero reto consiste en convertir los amplios objetivos de descarbonización en medidas viables y rastreables a nivel de cartera.

Al integrar las métricas de sostenibilidad en los marcos de valor del ciclo de vida, las organizaciones pueden tratar las emisiones de carbono y el consumo de energía como costes cuantificables, al igual que los gastos de mantenimiento o sustitución. Los líderes en este campo se basan en sólidos sistemas de datos, incluidas bibliotecas de factores y metodologías versionadas, para garantizar la trazabilidad y la coherencia. Sin esta estructura, los informes de emisiones se convierten en un proceso manual, propenso a errores y que varía de una región a otra.

"Los sistemas y los datos no son un proyecto secundario de TI. Son la infraestructura que hace que las emisiones sean medibles, las iniciativas verificables y las reclamaciones defendibles." - Manual de descarbonización de Umbrex [9]

Para mejorar la transparencia, las organizaciones pueden adoptar un "cierre mensual del carbono" similar al de los informes financieros. Este enfoque finaliza las entradas en una fecha concreta, aplica validaciones automatizadas y bloquea los cálculos [9]. Esta disciplina permite a las partes interesadas rastrear los cambios en las emisiones hasta su origen, ya se deban a un aumento de la actividad, a una mejora de la eficiencia o a actualizaciones metodológicas. El desglose de los informes en cuatro factores claros -Actividad (producción/ocupación), Intensidad (eficiencia), Combinación (fuentes de energía) y Métodos (factores/límites)- facilita el análisis de las variaciones. [9]. Este planteamiento une los esfuerzos anteriores de normalización de datos, vinculando la sostenibilidad y la gestión de riesgos dentro de la planificación de activos.

Calcular el impacto del carbono y la energía

Para medir con precisión las emisiones de carbono y el impacto energético es necesario disponer de métodos normalizados que funcionen en todos los emplazamientos. El sitio CalTRACK proporciona un método coherente para calcular el consumo de energía evitado (UEA) a partir de fuentes de datos comunes, como contadores de servicios públicos y datos meteorológicos. [16].

"CalTRACK es un conjunto de métodos para estimar el uso de energía evitado (AEU), relacionado con la implementación de una o más medidas de eficiencia energética, como una actualización de eficiencia energética o una modificación del comportamiento del consumidor." - Documentación técnica de CalTRACK [16]

Para los edificios comerciales y multifamiliares, el DOE Puntuación de activos energéticos de edificios ofrece un sistema de clasificación de 10 puntos. Señala las oportunidades de mejora de la eficiencia utilizando el EnergyPlus motor de simulación, que predice el rendimiento energético [17][18].

Al agregar el rendimiento de los emplazamientos y calcular la incertidumbre del ahorro fraccionado, las organizaciones pueden tener en cuenta las diferencias regionales en cuanto a clima, emisiones de la red y tipos de edificios sin sesgar los resultados. [16]. Convertir los datos energéticos en unidades coherentes, como kWh o termias, garantiza la comparabilidad entre centros. [16].

Para mejorar la fiabilidad de los datos, las emisiones deben clasificarse en niveles de calidad - desde datos primarios medidos hasta estimaciones indirectas. Esto crea una hoja de ruta para la transparencia y ayuda a priorizar la inversión en áreas de datos poco fiables. [9]. La aplicación de la regla 80/20 es práctica en este caso: hay que centrarse en los factores que generan 80% de emisiones y abordarlos en primer lugar. [1]. Este enfoque evita la parálisis del análisis y fomenta la acción, incluso con datos imperfectos.

Una vez cuantificados los impactos del carbono y la energía, el siguiente paso es alinear estas métricas con los requisitos ESG.

Alinear las inversiones con los requisitos ASG

Vincular las métricas de sostenibilidad a las estrategias ESG las transforma en valiosas herramientas para la toma de decisiones. A enfoque basado en la materialidad garantiza que los recursos se destinan a las cuestiones medioambientales y sociales más relevantes para determinados tipos de activos y sectores [15][19]. Las listas de comprobación genéricas y universales suelen pasar por alto las normativas regionales, las prioridades de las partes interesadas y los riesgos físicos.

En GRESB Evaluación de activos de infraestructura sirve de marco de referencia mundial en materia de ESG, ayudando a las empresas de infraestructuras a hacer un seguimiento de sus resultados en cuanto a consumo de energía, emisiones de gases de efecto invernadero y otros parámetros. [19]. El GRESB, que representa $8,8 billones en valor real de activos y es utilizado por más de 150 inversores institucionales que gestionan $50 billones en activos, se ha convertido en una norma clave para la presentación de informes ASG. [20]. Se alinea con marcos internacionales como la Grupo de trabajo sobre información financiera relacionada con el clima (TCFD) y la Iniciativa Mundial de Presentación de Informes (GRI) [19].

Al informar sobre activos de varias instalaciones, las organizaciones pueden agruparlos en una única evaluación o informar por separado de cada instalación. Aunque ambos métodos son válidos, la presentación de informes por separado suele proporcionar una mejor evaluación comparativa al garantizar la pertinencia dentro de los grupos de homólogos. [15][19]. En el caso de las carteras, es fundamental utilizar límites de información normalizados. Los activos sólo deben agruparse si comparten una gestión centralizada y datos de rendimiento agregados. [15].

Para cumplir la normativa, las organizaciones deben dar prioridad a la auditabilidad y a un control metodológico claro a la hora de elegir las herramientas digitales. [9][15]. Separar la "lógica de cálculo" (cómo se traducen las actividades en emisiones) de los "datos de referencia" (como las bibliotecas de factores) simplifica las actualizaciones y garantiza la transparencia. [9].

Cuantificar el "coste del aplazamiento" es otro paso esencial. Retrasar las mejoras ecológicas puede aumentar los riesgos y gastos a largo plazo. [1]. Por ejemplo, un modesto aumento del presupuesto de 10% para renovaciones específicas de unidades de alto riesgo puede reducir los costes totales de propiedad en 22% con el tiempo, al tiempo que aumenta la fiabilidad. [1]. Este enfoque basado en pruebas replantea la sostenibilidad como una estrategia de gestión de riesgos que protege el valor a largo plazo, en lugar de un gasto añadido.

Ejecución y seguimiento de planes de inversión ampliables

Tras integrar los parámetros de sostenibilidad en su marco de planificación, el siguiente paso consiste en la ejecución y el perfeccionamiento continuo. La diferencia entre un plan que queda bien sobre el papel y otro que da resultados radica en la eficacia con que se supervisa el rendimiento, se ajusta a las condiciones cambiantes y se mantiene una documentación exhaustiva en todos los centros.

Las organizaciones que enfocan la planificación de la inversión en activos como un proceso continuo, en lugar de como una tarea que se realiza una vez al año, tienden a obtener mejores resultados. Philippe Jetté, Product Manager de Asset Investment Planning en IBM, lo explica claramente:

Los planes evolucionan a medida que cambian las condiciones del mundo real [1].

Un ciclo de planificación renovable de 12 a 18 meses, actualizado trimestralmente en función de datos reales como fracasos, historial laboral y disponibilidad de recursos, garantiza que las carteras sigan siendo pertinentes. [1]. Este planteamiento evita la trampa de tomar decisiones al principio del año fiscal para que pierdan relevancia en el tercer trimestre.

La norma ISO 55001:2024 prioriza ahora la "acción predictiva", que se centra en adaptar los planes a los riesgos y oportunidades cambiantes en lugar de ceñirse rígidamente a calendarios preventivos. [21]. En el caso de las carteras multisitio, esto significa crear circuitos de retroalimentación en los que los datos procedentes del mantenimiento finalizado y la supervisión del estado se incorporen directamente a los modelos de inversión. [1][22]. Por ejemplo, si un activo crítico falla antes de lo previsto, se debería revisar inmediatamente activos similares en otros centros, sin necesidad de esperar al siguiente ciclo de planificación anual. Estos ciclos dinámicos facilitan el seguimiento del rendimiento y la preparación para auditorías, sobre todo en entornos con varias sedes.

Seguimiento del rendimiento y creación de circuitos de retroalimentación

Establezca umbrales mensurables para garantizar una escalada coherente. Por ejemplo, podría establecer la norma de que ningún activo en el grado de condición 5 puede funcionar sin un plan documentado de aceptación de riesgos. [22]. Estos umbrales eliminan el juicio subjetivo y garantizan la escalada automática de las situaciones de alto riesgo, independientemente de quién gestione el centro.

Un registro de riesgos activo desempeña un papel clave en este sentido. A diferencia de las hojas de cálculo estáticas que se actualizan anualmente, un registro activo recoge datos en tiempo real sobre el estado de los activos, los incidentes y los cambios en los perfiles de riesgo. [22]. De este modo se garantiza la alineación con los inventarios de activos normalizados comentados anteriormente. Sakthi Thangavelu, Director General de Glocert Internacional, destaca:

Si el registro [de riesgos] existe independientemente de la toma de decisiones, no aporta ningún valor añadido [22].

Cada riesgo debe tener un propietario específico, un plan de tratamiento y una fecha de vencimiento. Los riesgos críticos deben revisarse mensualmente, mientras que los riesgos medios y bajos pueden evaluarse trimestralmente. [22].

Para garantizar la coherencia entre los distintos centros, es esencial organizar talleres de calibración. Los representantes de todas las regiones deben trabajar con los mismos ejemplos para armonizar las puntuaciones de criticidad y los niveles de riesgo. [22]. Así se evita el problema habitual de que "crítico" signifique una cosa en Texas y otra totalmente distinta en California, lo que lleva a una mala asignación de recursos.

Combinar la Planificación de la Inversión en Activos (AIP) con la Gestión del Rendimiento de los Activos (APM) permite a las organizaciones medir el impacto de las inversiones comparando los KPI antes y después de las intervenciones. [23]. De este modo se crea un bucle de retroalimentación en el que las mejoras previstas se contrastan con el rendimiento real, lo que ayuda a perfeccionar la planificación futura. Por ejemplo, si se suponía que un reacondicionamiento iba a prolongar la vida útil de un activo cinco años, pero el seguimiento muestra una degradación continua, es necesario ajustar el modelo y reevaluar proyectos similares.

Preparación para auditorías y cumplimiento de la normativa

El seguimiento continuo del rendimiento contribuye de forma natural a la preparación para las auditorías al integrar la trazabilidad en cada paso del proceso de planificación. Los auditores esperan ver un vínculo claro entre las evaluaciones de criticidad, los registros de riesgos, las estrategias de mantenimiento, los datos de supervisión del estado y las decisiones de inversión de capital. [22].

El Plan Estratégico de Gestión de Activos (SAMP), simplificado en la actualización de la norma ISO 55001:2024, actúa como el documento central que conecta los objetivos de los activos con los objetivos más amplios de la organización. [21]. Aprobado por la alta dirección, el SAMP debe referenciarse en las principales decisiones de inversión para demostrar la alineación estratégica. En el caso de las carteras multisitio, es fundamental estandarizar la clasificación del estado. Un sistema de 1 a 5 (de "muy bueno" a "muy malo") proporciona datos objetivos que apoyan las evaluaciones de criticidad y optimizan el calendario de inversiones. [22]. Los auditores esperarán ver que los activos de grado 5 provocan una acción inmediata o una aceptación documentada del riesgo.

La validación interfuncional refuerza aún más la preparación para las auditorías. Demostrar que los equipos de operaciones, mantenimiento, ingeniería y seguridad contribuyeron a las evaluaciones demuestra que las decisiones se tomaron en colaboración y no de forma aislada. [22]. Las actas de las reuniones, las firmas de conformidad y los registros de desacuerdos y resoluciones aportan credibilidad adicional al proceso.

Las plataformas integradas simplifican esta tarea generando automáticamente la documentación que necesitan los auditores, lo que elimina la molestia de tener que reconstruir los fundamentos de las decisiones meses después. Cuando las decisiones de inversión son transparentes, están bien documentadas y se ajustan tanto a la tolerancia al riesgo como a los objetivos estratégicos, el cumplimiento se convierte en el resultado natural de una gestión eficaz, en lugar de ser una carga añadida.

Conclusión

Ampliar la planificación de la inversión en activos a varios emplazamientos y regiones no exige datos impecables ni presupuestos ilimitados, sino una estrategia estructurada, centrada en el riesgo y basada en datos que alinee los objetivos medioambientales con el rendimiento financiero. Las organizaciones que destacan en este ámbito van más allá de los anticuados calendarios de sustitución basados en la antigüedad y las hojas de cálculo desconectadas. En su lugar, adoptan sistemas que conectan el estado de los activos, la criticidad y los riesgos climáticos con resultados empresariales tangibles.

El marco compartido anteriormente destaca los principios básicos para una planificación escalable. Empiece por estandarizar su marco de valores para permitir comparaciones justas entre diferentes inversiones, ya sea la sustitución de un transformador en Texas o la mejora de la resistencia a las inundaciones en Florida. Priorice los factores de riesgo más críticos utilizando la regla 80/20 y aplique la planificación de escenarios para sopesar las compensaciones. Incluso pequeños cambios en el presupuesto pueden afectar significativamente a los costes de propiedad a largo plazo.

Establezca ciclos de planificación continuos de 12 a 18 meses, actualizados trimestralmente con datos actualizados. Los circuitos de retroalimentación son cruciales: la información de los proyectos completados debe retroalimentar sus modelos para mejorar la precisión con el tiempo. No se trata de una tarea de una sola vez, sino de un proceso continuo que evoluciona junto con los riesgos emergentes y las nuevas oportunidades.

Cuando las decisiones de inversión se guían por evaluaciones de riesgo claras y coherentes, las aprobaciones normativas se hacen más fluidas y aumenta la confianza de las partes interesadas. Como explica Philippe Jetté, Director de Producto de Planificación de Inversiones de Activos de IBM:

Un proceso de AIP a largo plazo basado en datos... convierte la política en un proceso de decisión repetible y auditable, no en un ejercicio puntual de hojas de cálculo. [1].

Este enfoque sienta las bases de la resistencia, la rentabilidad y la responsabilidad medioambiental en cualquier cartera de activos.

Preguntas frecuentes

¿Cómo empiezo la planificación de activos basada en riesgos con datos incompletos?

Para empezar, reúne datos fiables y pertinentes, Como las evaluaciones de estado, los registros de mantenimiento y los calendarios del ciclo de vida. Asegúrese de estandarizar la recopilación de estos datos en todas las instalaciones para mantener la coherencia. Céntrese en los activos de alto riesgo y en las áreas con carencias utilizando técnicas basadas en el riesgo y aprovechando los datos que ya tiene. Añada el análisis de escenarios para evaluar los riesgos potenciales y sus repercusiones. Con el tiempo, trabaje para mejorar la calidad de sus datos a través de mejoras continuas, mientras se adhiere a un enfoque estructurado, centrado en el riesgo que apoya la planificación eficaz, incluso con las limitaciones existentes.

¿Cuál es la mejor manera de estandarizar la puntuación de riesgos y afecciones en todos los centros?

Para garantizar la coherencia de las puntuaciones de riesgo y estado en varios centros, es importante normalizar las puntuaciones de riesgo en una escala común, por ejemplo de 0 a 10. Un método sistemático, como multiplicar la probabilidad de fallo por la consecuencia del fallo, puede normalizar las evaluaciones. Un método sistemático, como multiplicar la probabilidad de fallo por las consecuencias del mismo, puede normalizar las evaluaciones. El uso de sistemas y marcos de clasificación coherentes ayuda a mantener la uniformidad y facilita las comparaciones entre ubicaciones. Este enfoque no sólo simplifica la toma de decisiones, sino que también se alinea con objetivos más amplios de planificación de activos escalables.

¿Cómo puedo incluir los impactos del carbono y la energía en la priorización de inversiones?

Para tener en cuenta el impacto del carbono y la energía a la hora de priorizar las inversiones, hay que evaluar cómo influyen las distintas estrategias en las emisiones, el consumo de energía y los riesgos asociados. Herramientas analíticas como análisis de decisiones multicriterio o análisis coste-beneficio puede ayudar a cuantificar las ventajas, como la reducción de vulnerabilidades o el aumento de la eficiencia operativa. Centrarse en inversiones que ahorren costes durante el ciclo de vida, mejoren la resistencia y se ajusten a los objetivos medioambientales garantiza que las decisiones se basen en datos y estén preparadas para las auditorías.

Entradas de blog relacionadas

- Gestión de activos de infraestructura: Un enfoque basado en el riesgo para la planificación plurianual de CAPEX

- Construir escenarios de inversión plurianuales en días, no en meses

- De los datos a las decisiones: Convertir el análisis de activos en ahorro de CAPEX

- Gestión del cambio para la planificación de la inversión de activos: Finanzas, operaciones y ASG en sintonía