ISO 55001Los marcos :2024 y ESG racionalizan conjuntamente la gestión de activos y los esfuerzos de sostenibilidad. La actualización ISO 55001 se centra en la planificación predictiva, la gestión del ciclo de vida y la integración de los objetivos medioambientales, sociales y de gobernanza (ASG) en las estrategias de activos. Entre las principales ventajas se incluyen:

- Ahorro de costes: Las organizaciones pueden reducir los costes de mantenimiento y sustitución 10-30%.

- Riesgos y oportunidades: La actualización de 2024 separa los riesgos de las oportunidades, lo que permite planificar mejor los retos y las ganancias en sostenibilidad.

- Informes ESG mejorados: Alinear los datos de los activos con las métricas ESG mejora la transparencia y el cumplimiento de normativas como la Directiva sobre memorias de sostenibilidad de las empresas (CSRD).

- Gestión del ciclo de vida: Las decisiones en las fases de adquisición, explotación, mantenimiento y eliminación se optimizan para equilibrar los objetivos de coste, rendimiento y sostenibilidad.

Esta alineación no sólo mejora los resultados operativos, sino que también genera confianza entre las partes interesadas a través de datos coherentes y verificables. Herramientas como Oxand Simeo™ simplificar el cumplimiento, automatizar la presentación de informes, y permitir el modelado de escenarios para la reducción de carbono y planificación de la inversión de activos. Al integrar los principios ASG en la gestión de activos, las organizaciones pueden alcanzar objetivos a largo plazo manteniendo la eficiencia.

Integración de ESG: buenas prácticas e innovaciones

sbb-itb-5be7949

Principios básicos de ISO 55001 para la gestión del ciclo de vida de los activos

ISO 55001 Etapas del ciclo de vida de los activos: Consideraciones clave e impacto en la sostenibilidad

ISO 55001:2024 proporciona un marco estructurado que vincula el rendimiento, el riesgo y los costes de los activos a lo largo de todo su ciclo de vida. [2]. Este enfoque no sólo mejora los procesos operativos, sino que también se alinea con los objetivos ESG mediante la promoción de prácticas sostenibles. En esencia, la norma hace hincapié en la alineación de los objetivos de gestión de activos con estrategias organizativas más amplias a través de la Plan Estratégico de Gestión de Activos (PESA) [1]. El SAMP, un documento conciso de 18 páginas, sirve de puente entre las estrategias de alto nivel y las operaciones cotidianas, garantizando que todas las decisiones relacionadas con los activos aporten un valor mensurable.

La norma se basa en dos principios fundamentales: toma de decisiones basada en el riesgo y perspectiva del ciclo de vida. El apartado 4.5 subraya la importancia de conectar las decisiones sobre activos con la creación de valor organizativo, mientras que el 8.1 establece la gestión del ciclo de vida como base de la planificación, abarcando desde la demanda inicial hasta la eventual eliminación. Estos principios se conjugan para ayudar a las organizaciones no sólo a mantener los activos, sino a optimizarlos para lograr un rendimiento y una sostenibilidad a largo plazo.

Toma de decisiones basada en el riesgo en la gestión de activos

La norma ISO 55001 exige que las organizaciones aborden tanto los riesgos como las oportunidades en relación con los activos, los sistemas y la organización en su conjunto. [1]. La edición de 2024 separa claramente el "Riesgo" (posibles resultados negativos) de la "Oportunidad" (posibles ganancias positivas), garantizando que la planificación se centre tanto en mitigar los problemas como en crear valor. Priorización basada en el riesgo La clave está en asignar las inversiones CAPEX y OPEX en función de factores como la criticidad del activo, la probabilidad de fallo y el coste del fallo. [5].

Por ejemplo, una empresa mediana de suministro de agua utilizó la matriz de riesgos de la norma ISO 55001 para establecer nuevas prioridades en sus inversiones. Al aplazar $45 millones en renovaciones de bajo valor y reasignar $12 millones a sustituciones de tuberías principales de alto riesgo, la empresa redujo las penalizaciones previstas por interrupción del servicio en 60% [5]. Este cambio se guió por la cartografía de la criticidad de los activos y la concentración de los recursos en las infraestructuras de mayor riesgo.

Las plantas de gas natural también se han beneficiado de los principios de la ISO 55001. Mediante la integración de sensores IoT y gemelos digitales para la supervisión en tiempo real, estas plantas aumentaron la disponibilidad de los compresores centrífugos a más de 98%. Este enfoque amplió el tiempo entre revisiones importantes y redujo el tiempo de inactividad no planificado de 20% a 40%. [5].

"La gestión del ciclo de vida constituye la base de la toma de decisiones desde la demanda hasta la entrega de activos y servicios". - ISO/TC 251 [1]

La sección 10.3 introduce un requisito de acción predictiva que hace que las organizaciones pasen del mantenimiento reactivo a la gestión proactiva de riesgos y oportunidades. En lugar de esperar a que se produzcan fallos en los equipos, los gestores de activos utilizan las evaluaciones para adaptarse a cambios como los riesgos climáticos o las actualizaciones normativas. Este método consolida los datos de diversas fuentes en un marco único y auditable, lo que permite a la alta dirección actuar rápidamente sobre los indicadores de costes y riesgos. [5]. Este enfoque centrado en el riesgo se vincula naturalmente a una perspectiva de ciclo de vida, garantizando que cada fase -desde la adquisición hasta la eliminación- respalde los objetivos a largo plazo y la sostenibilidad.

Perspectiva del ciclo de vida en las políticas de activos

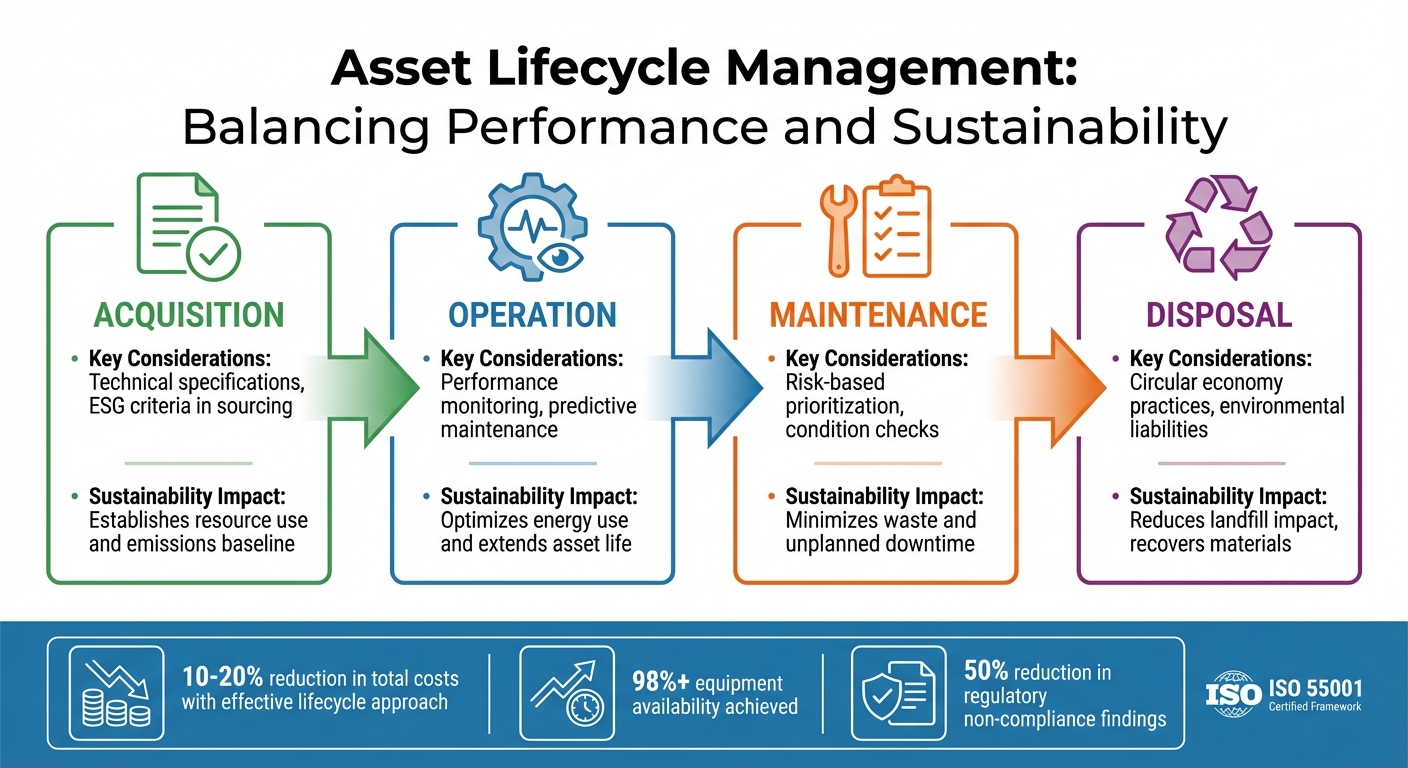

La sección 8.1 de la norma ISO 55001:2024 establece la gestión del ciclo de vida como un requisito básico [1]. Este planteamiento integra consideraciones ASG, equilibrando la rentabilidad con la responsabilidad medioambiental y social. Las decisiones tomadas durante la fase de diseño, por ejemplo, pueden influir significativamente en los costes de mantenimiento a largo plazo, mientras que las opciones operativas determinan las responsabilidades futuras de eliminación y las huellas medioambientales. [5]. Las organizaciones que se centran únicamente en los gastos de capital iniciales pueden pasar por alto el panorama general: el coste total de propiedad (TCO) a lo largo de toda la vida útil del activo.

| Etapa del ciclo de vida | Consideraciones clave | Impacto en la sostenibilidad |

|---|---|---|

| Adquisición | Especificaciones técnicas y criterios ASG en el aprovisionamiento | Establece una base de referencia para el uso de los recursos y las emisiones |

| Operación | Control del rendimiento, mantenimiento predictivo | Optimiza el uso de la energía y prolonga la vida útil de los activos |

| Mantenimiento | Priorización basada en el riesgo, comprobaciones de estado | Minimiza los residuos y los tiempos de inactividad imprevistos |

| Eliminación | Prácticas de economía circular, responsabilidades medioambientales | Reduce el impacto en los vertederos, recupera materiales |

Cuando se aplica eficazmente, un enfoque basado en el ciclo de vida puede reducir los costes totales entre 10% y 20%. [5]. Las organizaciones que utilizan marcos ISO 55001 han informado de una disponibilidad de equipos clave superior a 98%, al tiempo que reducen los tiempos de inactividad no programados. Además, la trazabilidad estructurada y la documentación exigida por la norma han reducido los casos de incumplimiento de la normativa en unos 50%. [5].

"La perspectiva del ciclo de vida de la ISO 55001 requiere una visión holística: las decisiones de diseño influyen en los costes de mantenimiento; los perfiles operativos influyen en las responsabilidades de eliminación." - José López, Autor técnico [5]

La actualización de 2024 exige que las organizaciones aporten pruebas claras que demuestren cómo las decisiones relacionadas con los activos se ajustan a los objetivos estratégicos, incluidos los criterios ASG. [5]. Esto significa que la planificación del ciclo de vida debe demostrar el apoyo a los principios de la economía circular y el uso responsable de los recursos. [2][3]. Al tratar cada etapa del ciclo de vida de un activo como interconectada, las organizaciones pueden alcanzar objetivos de sostenibilidad al tiempo que mantienen la eficiencia operativa y promueven las prioridades ESG.

Integración de ESG en los procesos de decisión de ISO 55001

La actualización de 2024 de la norma ISO 55001 introduce consideraciones medioambientales, sociales y de gobernanza en el núcleo de la gestión de activos. La sección 4.5 exige ahora a las organizaciones que vinculen toma de decisiones a todos los niveles al valor que crean los activos, garantizando que este valor se ajusta a las expectativas de las partes interesadas, incluidas las prioridades medioambientales y sociales [1]. ¿Qué significa esto en la práctica? Los objetivos ASG deben ir más allá de los informes de sostenibilidad aislados y convertirse en parte activa del Plan Estratégico de Gestión de Activos (PESA), con el apoyo de recursos reales.

Esta integración no es sólo una cuestión de cumplimiento: es inteligente desde el punto de vista financiero. La gobernanza de activos centrada en ESG puede reducir los costes operativos (OPEX) en 12%-18% [7]. Para que esto funcione, los factores ASG deben tratarse como indicadores esenciales del rendimiento, no como algo secundario. La norma ayuda en este sentido al separar el "riesgo" (sección 6.1.2) y la "oportunidad" (sección 6.1.3), lo que permite a las organizaciones abordar los riesgos de la sostenibilidad -como los cambios en la normativa climática- al tiempo que persiguen oportunidades como la mejora de la eficiencia energética. [1].

"Por tanto, las organizaciones tendrán que alinear su toma de decisiones interna con las expectativas cambiantes de las partes interesadas externas". - Boudewijn Neijens, experto en gestión de activos [6]

Un paso clave es alinear los datos financieros y no financieros. ISO 55010 ofrece orientación al respecto, garantizando que las métricas medioambientales tengan el mismo peso que la rentabilidad financiera en la toma de decisiones. [8]. Utilizando marcos de valores, Las organizaciones pueden cuantificar los objetivos ASG en términos económicos, lo que permite un análisis multicriterio. Por ejemplo, pueden comparar los esfuerzos de reducción de carbono con el ahorro de costes de forma estructurada. [6]. Este enfoque convierte los objetivos abstractos de sostenibilidad en prioridades de inversión viables, evaluadas junto con los parámetros financieros tradicionales. También refuerza los principios basados en el ciclo de vida y el riesgo, integrando la sostenibilidad en todas las decisiones sobre activos.

Integración de objetivos medioambientales en la gestión de activos

Los objetivos medioambientales son viables cuando se integran en planificación de la inversión de activos basada en el riesgo. La sección 8.1 de la norma ISO 55001 hace hincapié en gestión del ciclo de vida, Exigir a las organizaciones que hagan un seguimiento de las emisiones, el consumo de energía y los residuos en cada fase del ciclo de vida de un activo. [7]. Estos datos sirven de apoyo a marcos de información ESG como la Directiva de la UE sobre informes de sostenibilidad corporativa (CSRD). [7].

Para que los objetivos de reducción del carbono sean prácticos, las organizaciones pueden utilizar modelización de escenarios en su SAMP. En lugar de vagas promesas de sostenibilidad, los gestores de activos pueden simular vías concretas. Por ejemplo, ¿qué pasaría si los sistemas de calefacción, ventilación y aire acondicionado se sustituyeran en un ciclo de 12 años en lugar de 15? ¿O cuánto podría reducir las emisiones de Alcance 3 el cambio a materiales con bajas emisiones de carbono en 20 años? Estos escenarios vinculan los objetivos medioambientales directamente a las decisiones de CAPEX y OPEX, ofreciendo resultados cuantificables.

El requisito de "acción predictiva" de la sección 10.3 apoya este objetivo fomentando ajustes proactivos de las estrategias de activos. Por ejemplo, las organizaciones pueden modelizar el impacto de los futuros precios del carbono o los cambios normativos y adaptar sus prioridades de inversión en consecuencia. De este modo, el cumplimiento de la normativa medioambiental deja de ser un coste reactivo para convertirse en una ventaja estratégica.

La automatización puede hacer que este proceso sea más eficiente. El seguimiento manual de los ESG puede llevar entre 15 y 20 horas semanales de documentación y control de versiones [7]. Los sistemas automatizados reducen esta carga en 40%-60% seis meses, liberando a los equipos para que puedan centrarse en iniciativas estratégicas. [7].

Consideraciones sociales y de gobernanza en las políticas de activos

Además de los objetivos medioambientales, la norma ISO 55001 también incluye aspectos sociales y de gobernanza. El impacto social y la responsabilidad de gobernanza encajan de forma natural en la gestión de activos a través de la alineación de las partes interesadas y el intercambio de conocimientos. La sección 7.7 de la actualización de 2024 destaca la importancia de conocimiento organizativo, la experiencia de los empleados, como motor clave de la sostenibilidad [1]. Esto significa que la competencia de la mano de obra y el impacto en la comunidad ya no son cuestiones secundarias, sino fundamentales para el rendimiento.

Las organizaciones pueden abordar los factores sociales explicando cómo afectan las decisiones sobre activos a las comunidades, los empleados y otras partes interesadas. Por ejemplo, las operaciones en múltiples emplazamientos podrían adoptar políticas ESG centralizadas con ejecución localizada [7]. Una red hospitalaria podría establecer normas para la seguridad y accesibilidad de los pacientes en todo el sistema, al tiempo que permitiría a cada centro adaptar sus programas de mantenimiento para garantizar una atención ininterrumpida.

La responsabilidad de la gobernanza, por su parte, depende de la transparencia. La norma ISO 55001 exige a las organizaciones que documenten cómo las decisiones relacionadas con los activos se ajustan a los objetivos estratégicos, incluidos los criterios ASG. [5]. Esta trazabilidad es fundamental para el cumplimiento de la normativa. Se ha demostrado que la documentación estructurada reduce los casos de incumplimiento de la normativa en alrededor de 1.000 millones de euros. 50% [5]. El énfasis de la norma en las pistas de auditoría garantiza que las organizaciones puedan aportar pruebas claras de cómo se están aplicando los compromisos de sostenibilidad.

Una comunicación sólida con las partes interesadas también se beneficia de esta alineación. Al integrar los resultados financieros y no financieros en los sistemas de gestión de activos, las organizaciones pueden demostrar a los inversores, reguladores y comunidades que sus operaciones apoyan objetivos de sostenibilidad más amplios [4]. Esto es cada vez más urgente a medida que normativas como la DSRG exigen la presentación explícita de informes ASG. Las organizaciones que no alineen los requisitos ASG con la gestión de activos podrían enfrentarse a 25% a 30% mayores costes de mantenimiento y mayor exposición al riesgo [7].

Herramientas y estrategias para la planificación de la inversión en activos alineados con ESG

Para alinear eficazmente la inversión en activos con los objetivos de sostenibilidad, las organizaciones necesitan sistemas que puedan traducir estos objetivos en asignaciones claras de CAPEX y OPEX, todo ello cumpliendo las normas ISO 55001. Abandonar los métodos anticuados y reactivos basados en hojas de cálculo y pasar a una planificación de inversiones proactiva y centrada en el riesgo ya no es opcional, sino esencial. Este cambio permite elaborar modelos de escenarios, en los que las opciones de inversión están directamente vinculadas a resultados cuantificables de reducción de las emisiones de carbono.

Modelización de escenarios para las vías de reducción del carbono

La modelización de escenarios permite a los gestores de activos predecir los resultados de sus decisiones de inversión antes de comprometer recursos. En lugar de basarse en conjeturas para equilibrar el riesgo y el ahorro de carbono, este enfoque permite a las organizaciones simular resultados específicos. Por ejemplo, ¿cuál sería el impacto de sustituir unos sistemas de calefacción, ventilación y aire acondicionado obsoletos en un plazo de 10 años frente a esperar a que fallen? O ¿cuánto CO₂ podría evitarse utilizando materiales bajos en carbono en la próxima renovación?

La actualización de la ISO 55001 de 2024 refuerza esta metodología haciendo hincapié en herramientas como los gemelos digitales y el análisis predictivo (como se ha comentado anteriormente) para optimizar las estrategias de activos tanto para los objetivos de rendimiento como de sostenibilidad [5]. Los marcos de toma de decisiones multicriterio mejoran aún más este proceso al integrar las consideraciones financieras tradicionales con las prioridades ASG. Los cuadros de mando interactivos permiten a las organizaciones modelizar escenarios hipotéticos, proyectando reducciones de OPEX y ahorros de carbono en varios planes de inversión. Estas herramientas también contribuyen al cumplimiento de la Directiva sobre responsabilidad social de las empresas al vincular las emisiones de alcance 1, 2 y 3 directamente a las operaciones de los activos. [7]. ¿Cuál es el resultado? Una estrategia de inversión transparente y defendible que satisface tanto a los agentes financieros como a los reguladores.

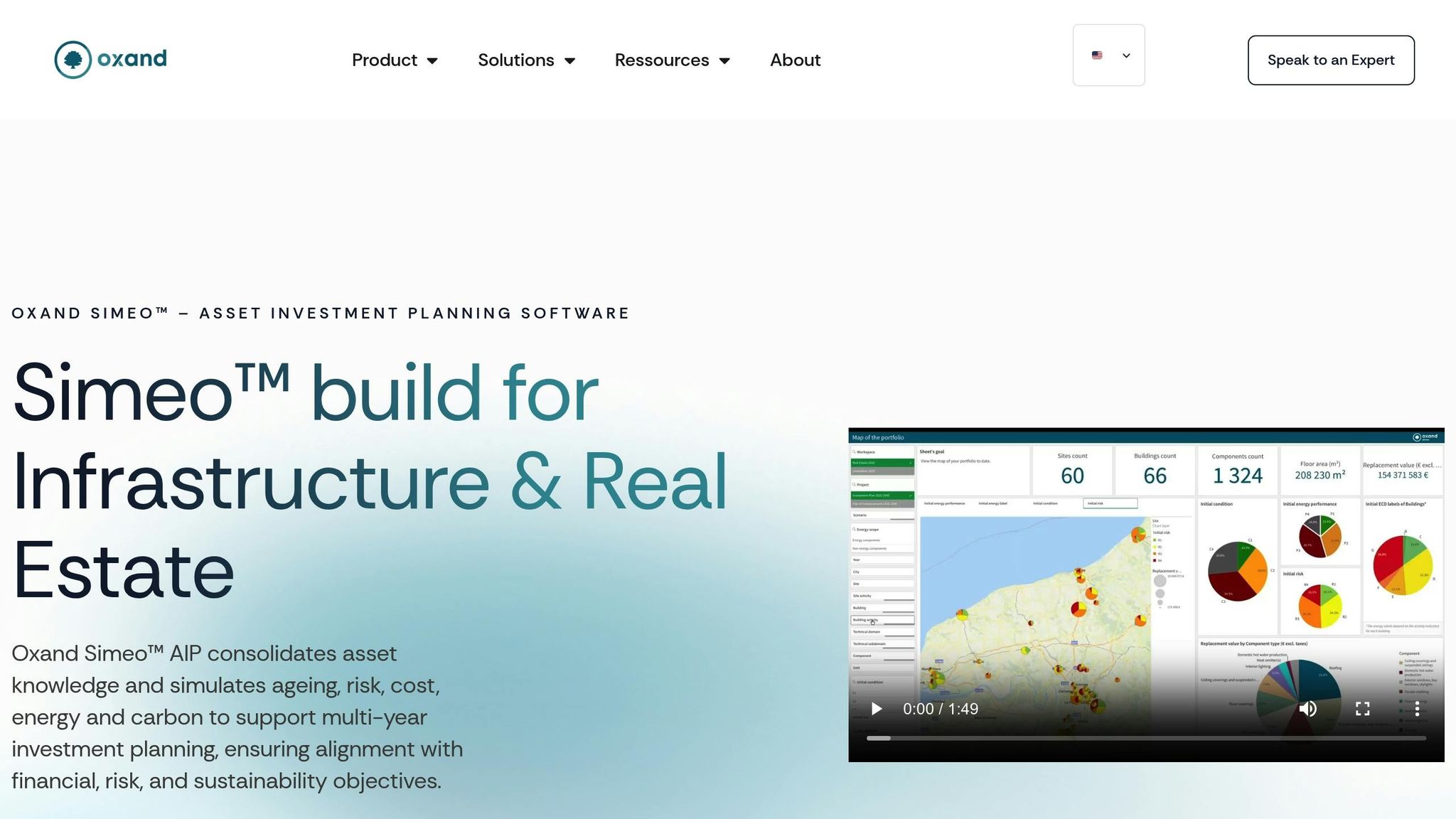

Oxand Simeo™ para el cumplimiento de la norma ISO 55001 y ESG

Plataformas como Oxand Simeo™ llevan estas técnicas de modelización un paso más allá, integrándolas en herramientas diseñadas para agilizar el cumplimiento de la norma ISO 55001 y la elaboración de informes ESG. Al convertir los datos de los activos en planes plurianuales detallados, Oxand Simeo™ prioriza las inversiones de CAPEX y OPEX en función del riesgo, el rendimiento y el coste. Este enfoque integra los objetivos energéticos y de huella de carbono en el núcleo de la planificación de inversiones, garantizando que la sostenibilidad no se trate como una idea tardía, sino como un componente clave de cada decisión financiera.

La plataforma aprovecha el modelado predictivo del ciclo de vida, incluidos los modelos de envejecimiento y la previsión de riesgos, para maximizar el ROI del mantenimiento predictivo determinando el mejor momento para las intervenciones. Esto no solo prolonga la vida útil de los activos, sino que también puede reducir los costes totales de propiedad hasta en 30%. [10]. Con plazos de implantación tan cortos como de 6 a 12 semanas, es una solución práctica para las organizaciones que buscan actuar rápidamente en sus compromisos ASG. [10].

Oxand Simeo™ también simplifica la certificación ISO 55001 mediante la generación automática de informes listos para la auditoría directamente desde los planes de inversión. Estos informes proporcionan una trazabilidad clara, demostrando cómo las decisiones de activos se alinean con los objetivos estratégicos y ESG. Se ha demostrado que una documentación estructurada como esta reduce los hallazgos de incumplimiento normativo en aproximadamente 50% [5]. Además, el inventario centralizado de activos de la plataforma -a través de Simeo Inventory- crea una única fuente de verdad para los datos de activos, una característica crítica para las auditorías ISO 55001 y ESG.

Una de las características más destacadas es su capacidad de simulación de escenarios. En cuestión de semanas, las organizaciones pueden comparar y contrastar escenarios de inversión, evaluando las vías de reducción de carbono y el rendimiento energético con distintas limitaciones presupuestarias. Este nivel de transparencia facilita la comunicación de las decisiones a los consejos de administración, los inversores y los reguladores, ofreciendo pruebas claras y respaldadas por datos en lugar de vagas afirmaciones sobre sostenibilidad.

Ejemplos prácticos de informes de sostenibilidad con datos sobre activos

A medida que los principios ESG se convierten en una piedra angular de la gestión de activos, las aplicaciones prácticas demuestran cómo los datos de activos refuerzan los informes de sostenibilidad. Al transformar los conocimientos de mantenimiento en pruebas listas para la auditoría, los datos de activos respaldan la elaboración de informes ESG creíbles, en consonancia con las actualizaciones de la norma ISO 55001 de 2024 sobre "Datos e información" (sección 7.6) y "Conocimiento" (sección 7.7). [1]. Tratar los datos del carbono con la misma precisión que la contabilidad financiera permite a las organizaciones crear registros transparentes y verificables para los auditores. [12].

Seguimiento de las emisiones de alcance 3 mediante inventarios de activos

Emisiones de alcance 3: suelen representar entre el 80 y el 95% de la huella de carbono total de una organización. [13] - son notoriamente difíciles de medir. Los inventarios de activos ayudan a colmar esta laguna vinculando los registros de compras y los inventarios de materiales a activos específicos. De este modo, las organizaciones pueden calcular con mayor precisión tanto los impactos previos (por ejemplo, los bienes adquiridos) como los posteriores (por ejemplo, el uso de los productos vendidos).

Por ejemplo, en septiembre de 2025, Unilever incorporó a más de 300 proveedores para abordar 44% de sus emisiones de Alcance 3. Al integrar los contratos de los proveedores con datos climáticos y planes de acción, la empresa registró una reducción de 42% en las emisiones industriales de Alcance 3. [13]. Del mismo modo, Asfalto, una empresa de materiales de construcción líder en el Reino Unido, consiguió una reducción de emisiones de 75% en el proyecto de repavimentación de la carretera A64 en 2025. Esto se consiguió utilizando plantas eléctricas, aglutinantes bajos en carbono e integrando los datos de carbono directamente en los requisitos de contratación. [13].

Llevar a cabo una evaluación de materialidad es crucial para determinar las categorías de Alcance 3 más relevantes para una cartera determinada. Por ejemplo, los activos de infraestructura pueden presentar retos muy diferentes. Un aeropuerto que gestione sus servicios de asistencia en tierra se enfrentará a distintas consideraciones en comparación con uno que externalice esos servicios [11]. Erik Landry, Director de Cambio Climático en GRESB, pone de relieve esta complejidad:

"Las emisiones de alcance 3 -las que se producen en la cadena de valor de una empresa, tanto aguas arriba como aguas abajo- representan una parte significativa de las emisiones totales de los activos de infraestructuras" [11].

Para racionalizar el seguimiento de las emisiones, las organizaciones pueden establecer un libro de datos de gases de efecto invernadero (GEI). Cada entrada debe documentar actividades emisoras verificables -como el uso de gasóleo o el consumo de electricidad- etiquetadas con metadatos como "ID de activo", "Centro de costes" y "Fuente del factor de emisión"." [12]. Estos registros detallados permiten a los gestores de activos supervisar eficazmente los indicadores de rendimiento ESG críticos.

Control de los indicadores clave de rendimiento ESG

El seguimiento de las métricas correctas con la frecuencia adecuada es esencial para la elaboración de informes ESG de impacto. Los sistemas de gestión de activos alineados con la norma ISO 55001 generan naturalmente datos que respaldan los indicadores clave de rendimiento (KPI) en las dimensiones medioambiental, social y de gobernanza.

- Indicadores medioambientales: Se centra en el consumo de energía por tipo de activo (Alcance 2), el uso de materiales y residuos (Alcance 3 Categoría 1) y las emisiones del transporte de activos (Alcance 3 Categoría 4). [7].

- KPI sociales: Incluir los índices de incidentes de seguridad y la satisfacción de los clientes en relación con la funcionalidad de los activos. [5][14].

- Indicadores de gobernanza: Hacer hincapié en el cumplimiento de la normativa y en la exactitud e integridad de la gobernanza de los datos patrimoniales. [14][15].

Las organizaciones que adoptan un gobierno formal de los activos han informado de una reducción de 12-18% en gastos operativos en comparación con enfoques menos estructurados. Además, la automatización del cumplimiento de la norma ISO 55001 puede reducir los gastos administrativos en 40-60% en un plazo de seis meses. [5][7]. Por ejemplo, Alta velocidad 1 (HS1) en el Reino Unido logró la certificación ISO 55001 en 2024 para su línea ferroviaria de alta velocidad de 109 km, estableciendo un marco que mejoraba la seguridad y el rendimiento operativo. [16]. Del mismo modo, Red ferroviaria mejoró su madurez de gestión de activos de 51% a 66% mediante la aplicación de los principios ISO 55000, gestionando mejor sus amplias inversiones en infraestructuras [16].

El paso de los informes anuales de ESG a la visibilidad en tiempo real está ganando impulso. La automatización permite ahora a las organizaciones programar el mantenimiento preventivo de forma más eficiente, reduciendo los esfuerzos manuales y mejorando los tiempos de respuesta a los problemas relacionados con los activos. Esto crea flujos de datos continuos que alimentan directamente los cuadros de mando de ESG, sustituyendo las hojas de cálculo fragmentadas por una documentación completa y lista para la auditoría. [7][16].

Conclusión

La integración de la norma ISO 55001 con los principios ESG está transformando la forma de enfocar la gestión de infraestructuras y edificios. La actualización de 2024 se centra en toma de decisiones basada en datos y mantenimiento predictivo, pasando de estrategias de mantenimiento reactivas a una planificación proactiva basada en los riesgos. [1]. Este cambio no sólo amplía el ciclo de vida de los activos, sino que también da prioridad a la eficiencia de los recursos, apoyando directamente siete Objetivos de Desarrollo Sostenible, incluyendo Acción por el clima y Ciudades y comunidades sostenibles [2].

Esta integración también simplifica el cumplimiento automatizando la documentación lista para la auditoría y proporcionando pruebas claras, lo que refuerza la transparencia de los informes de sostenibilidad. Por ejemplo, herramientas como Oxand Simeo™ agilizar la recopilación de datos y crear escenarios plurianuales, sustituyendo las hojas de cálculo inconexas por procesos estructurados y conformes con las normas ISO [9]. Este planteamiento estructurado permite a las organizaciones gestionar el capital con mayor eficacia y alcanzar objetivos tanto financieros como medioambientales.

Las organizaciones pueden fortalecer su posición competitiva comenzando con una evaluación de madurez para descubrir lagunas en las prácticas actuales antes de buscar la certificación ISO 55001. [9]. La formalización de los sistemas de gestión de activos -basados en estrategias basadas en datos- ofrece ventajas tangibles, como una mejor gestión de los riesgos, una mayor transparencia y avances cuantificables hacia los objetivos de sostenibilidad. La transición de los informes manuales a la planificación automatizada y predictiva crea infraestructuras resistentes que satisfacen las demandas actuales al tiempo que se preparan para los retos futuros. Esta estrategia garantiza que la gestión de activos ofrezca un valor duradero tanto para las operaciones actuales como para las generaciones futuras.

Preguntas frecuentes

¿Por dónde deberíamos empezar a alinear la norma ISO 55001 con los informes ESG?

Para incorporar criterios ASG en su marco de gestión de activos ISO 55001, comience por elaborar políticas que aborden específicamente factores medioambientales, sociales y de gobernanza. Estas políticas deben alinearse perfectamente con los objetivos estratégicos de su organización.

Adopte un enfoque de toma de decisiones basado en el riesgo para evaluar cómo influyen las inversiones en activos en los factores ASG, garantizando que las decisiones sean a la vez responsables y con visión de futuro. Establecer objetivos ESG claros junto con indicadores de resultados mensurables para facilitar un seguimiento y una información transparentes.

Llevar a cabo una análisis de carencias para identificar las áreas en las que sus prácticas actuales se quedan cortas. Utilice las conclusiones de este análisis para desarrollar una hoja de ruta detallada que guíe a su organización hacia una mejor alineación con los principios ASG.

¿Qué datos de los activos se necesitan para el CSRD y la notificación de emisiones?

Para elaborar informes sobre RSCDE y emisiones, las empresas deben basarse en datos de activos que reflejen el impacto medioambiental, en particular las emisiones. Las métricas críticas en las que centrarse incluyen consumo de energía, emisiones de gases de efecto invernadero (GEI), en uso de recursos a lo largo del ciclo de vida de un activo. Los registros detallados, como las mediciones de la huella de carbono, el uso de energía por activo y las actividades de mantenimiento que influyen en las emisiones, son cruciales para elaborar informes precisos. Alineando los sistemas de gestión de activos con Normas ISO 55001, Las organizaciones pueden garantizar una recopilación de datos coherente y fiable, que respalde tanto el cumplimiento de la normativa como los objetivos de sostenibilidad.

¿Cómo podemos demostrar que los objetivos ASG influyen en las decisiones de CAPEX y OPEX?

Para alinear las decisiones de capital (CAPEX) y operativas (OPEX) con los objetivos ASG, es esencial integrar la sostenibilidad en las estrategias de gestión de activos. Marcos como ISO 55001 puede ayudar a estructurar eficazmente esta integración. Evaluando cómo afectan las inversiones a los resultados medioambientales y sociales -como la reducción de las emisiones de carbono-, puede conectar directamente estos impactos con la planificación financiera.

Incorporación de Métricas ESG, realizando evaluaciones de materialidad, y adoptando informes de sostenibilidad son pasos clave en este proceso. Estas herramientas proporcionan pruebas mensurables que respaldan la toma de decisiones. Por ejemplo, los estudios de casos suelen poner de relieve la transición de las organizaciones hacia infraestructuras con bajas emisiones de carbono o la adopción de prácticas sostenibles, mostrando cómo las consideraciones ASG reconfiguran las prioridades de gasto.