La norma ISO 55001:2024 introduce un marco claro y estructurado para ayudar a las organizaciones a tomar decisiones de inversión en activos bien documentadas y basadas en el riesgo. Garantiza que cada dólar gastado se alinee con objetivos mensurables y proporciona una pista de auditoría transparente. Las actualizaciones clave incluyen:

- Marco de toma de decisiones: Escalable para cualquier tamaño de organización, vincula las inversiones a los resultados de los activos.

- Separación de riesgos y oportunidades: Las nuevas secciones se centran en mitigar los riesgos (6.1.2) y aprovechar las oportunidades (6.1.3).

- Acción predictiva: Fomenta estrategias proactivas para afrontar futuros retos (10.3).

- Asignación clara de recursos: Las inversiones deben esbozar la financiación, las herramientas y el personal necesarios (6.2.3).

- Decisiones basadas en datos: datos fiables ciclo de vida de los activos y eficiencia y supervisión del rendimiento (7.6, 8.1).

Para estar preparadas para las auditorías, las organizaciones deben centrarse en una documentación sólida, integrar los datos de los activos en las decisiones y asegurarse de que los equipos están formados en estos métodos. Las revisiones periódicas y la supervisión del rendimiento ayudan a perfeccionar las estrategias a lo largo del tiempo. Siguiendo la norma ISO 55001, las empresas pueden equilibrar el coste, el riesgo y el rendimiento de forma eficaz, al tiempo que cumplen las expectativas normativas.

Requisitos del sistema de gestión de activos | Formación de auditores ISO 55001

sbb-itb-5be7949

Requisitos de la norma ISO 55001 que afectan a las decisiones de inversión

La norma ISO 55001:2024 establece requisitos claros para guiar a las organizaciones en la planificación de sus inversiones en activos. Un aspecto clave de la sección 4.5 es la toma de decisiones vinculada directamente a los resultados de los activos, garantizando que cada elección añada un valor cuantificable. [1]. Este marco está diseñado para funcionar en organizaciones de todos los tamaños, ofreciendo un enfoque coherente independientemente de la escala.

La norma hace hincapié en el equilibrio coste, riesgo y rendimiento a la hora de planificar las inversiones [1]. La sección 6.2.3 destaca específicamente que los objetivos deben estar respaldados por recursos, no sólo escritos. En palabras de Martin Kerr, experto de ISO: "La versión 2024 deja más claro que los objetivos deben estar respaldados por recursos, no solo enumerados"." [1]. Esto significa que cada decisión de inversión debe definir la financiación, el personal y las herramientas necesarias para lograr resultados específicos.

Gestión del ciclo de vida (Sección 8.1) es fundamental para estas decisiones, ya que aborda todas las etapas, desde la demanda inicial hasta la entrega de activos y el servicio continuo. [1]. Además, la norma distingue entre mitigación de riesgos (apartado 6.1.2) y búsqueda de oportunidades (apartado 6.1.3). Esto garantiza que las organizaciones se centren no solo en prevenir problemas, sino también en buscar inversiones que aporten valor.

Cómo funciona el enfoque basado en el riesgo

La norma ISO 55001 exige a las organizaciones que evalúen los riesgos y las oportunidades antes de establecer las prioridades de inversión. Este proceso se basa en gran medida en los datos, sustituyendo las conjeturas por decisiones fundamentadas y basadas en pruebas. La sección 7.6 subraya la importancia de utilizar datos fiables y la gestión de la configuración para respaldar toda la planificación de inversiones. [1]. Este enfoque basado en los datos es eficaz incluso para infraestructura sin sensores IoT en tiempo real.

Según este planteamiento, cada dólar gastado en inversiones en activos debe abordar un riesgo claramente documentado o una oportunidad mensurable. De este modo se crea una pista de auditoría transparente que deja claro por qué se financian proyectos concretos. [1]. Se espera que las organizaciones evalúen cómo las inversiones potenciales afectarán su capacidad para cumplir con los objetivos de gestión de activos, equilibrando los riesgos y las oportunidades de manera efectiva. La norma ISO 55002:2018 subraya este punto:

La transparencia en la toma de decisiones resulta mucho más clara y evidente si se conoce a fondo el valor creado por los activos y se sabe cómo las medidas de reducción de riesgos protegen y respaldan ese valor. [3].

La actualización de 2024 se centra en "Acción predictiva" (Sección 10.3), animando a las organizaciones a pasar de soluciones reactivas a estrategias proactivas. Al anticipar los riesgos y las oportunidades, los planes de inversión pueden abordar los retos futuros en lugar de limitarse a responder a los problemas existentes.

Este enfoque estructurado y basado en los riesgos ayuda a las organizaciones a establecer objetivos de gestión de activos claros y viables.

Establecer objetivos claros de gestión de activos

La norma ISO 55001:2024 exige que los objetivos de la gestión de activos se alineen con objetivos organizativos más amplios e incluyan resultados mensurables. [1][2]. En Plan Estratégico de Gestión de Activos (PESA) sirve de puente entre los objetivos empresariales de alto nivel y las inversiones específicas en activos, detallando los recursos y estrategias necesarios [5].

Los objetivos deben definir claramente qué van a ofrecer los activos, cuándo lo harán y cómo se medirá su rendimiento. El énfasis que pone la norma en la dotación de recursos garantiza que los planes de inversión sean prácticos y realizables, no sólo aspiracionales.

La norma ISO 55002:2018 lo explica:

Los criterios de toma de decisiones derivados de los objetivos y políticas de su organización garantizan que todas las decisiones sean coherentes y transparentes. [3].

Los auditores pueden rastrear cada gasto hasta estos objetivos documentados, verificar los datos justificativos y confirmar que los recursos se asignaron adecuadamente.

Mejora continua para estar preparado para las auditorías

Una vez fijados los objetivos, la norma ISO 55001 proceso de mejora continua (Sección 10) garantiza que los planes de inversión sigan siendo pertinentes a medida que evolucionan las condiciones. Las revisiones periódicas permiten a las organizaciones actualizar los objetivos, reevaluar los riesgos y utilizar los datos de rendimiento para configurar las decisiones futuras. Este enfoque evita que las estrategias de inversión queden desfasadas.

Las organizaciones deben controlar si las inversiones producen los resultados esperados y ajustar los planes en función de los resultados reales. Este circuito de retroalimentación integra las lecciones aprendidas, garantizando que los planes sigan siendo eficaces y estén preparados para las auditorías.

La estrecha colaboración entre los equipos financieros y operativos es esencial para mantener datos precisos a lo largo de este proceso. [3]. Al alinear las funciones financieras y de gestión de activos, las organizaciones pueden garantizar que las decisiones de inversión reflejen tanto las prioridades operativas como las limitaciones financieras. Las revisiones periódicas mantienen las carteras de inversión adaptables a las cambiantes necesidades empresariales y a las exigencias normativas.

Creación de un marco de inversión listo para la auditoría

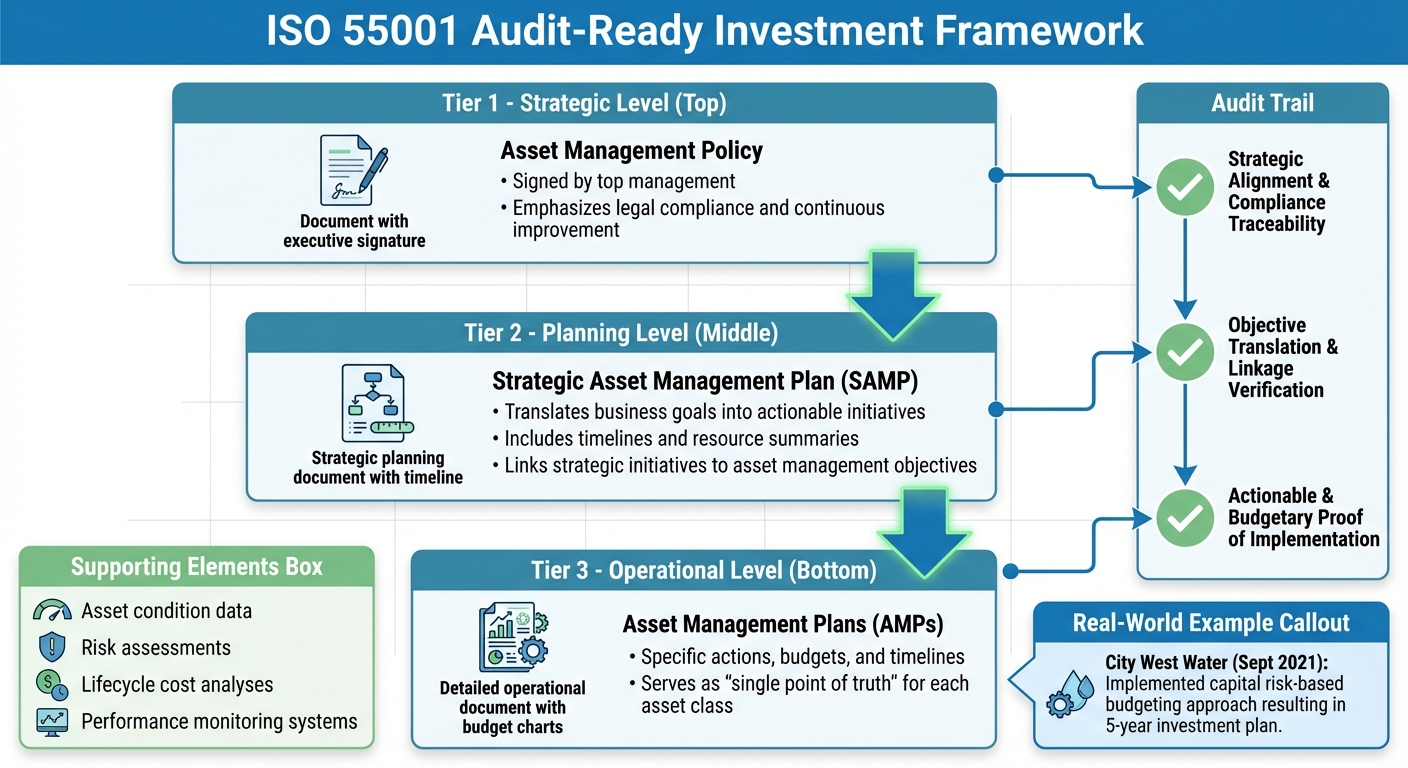

ISO 55001 Marco de Inversión Listo para la Auditoría: Estructura de documentación de 3 niveles

Si quiere que sus inversiones en activos basadas en riesgos estén listas para una auditoría, su marco debe conectar documentos estratégicos, análisis de datos y procesos de toma de decisiones trazables. Para lograrlo, céntrese en tres documentos esenciales: una Política de Gestión de Activos concisa y firmada por la alta dirección, un Plan Estratégico de Gestión de Activos (SAMP) que traduzca los objetivos empresariales en iniciativas viables, y Planes de Gestión de Activos (AMP) individuales que describan acciones, presupuestos y plazos específicos. Por ejemplo, City West Water implantó en septiembre de 2021 un enfoque presupuestario basado en los riesgos de capital, que dio lugar a un plan de inversión a cinco años alineado con su Marco de Responsabilidad de Gestión de Activos. [8]. Esta estructura sienta las bases para la documentación detallada y la integración de datos que se comentan a continuación.

La Estrategia de Gestión de Activos le servirá de modelo para la toma de decisiones, mientras que el SAMP especifica las medidas que deben adoptarse (con plazos y resúmenes de recursos) para garantizar que las decisiones se ajustan a los criterios establecidos. [5][8].

Creación y mantenimiento de la documentación requerida

Estos documentos básicos constituyen la espina dorsal de cualquier proceso preparado para una auditoría. Empiece con una Política de Gestión de Activos firmada por la alta dirección. Este documento debe hacer hincapié en los principios de alto nivel, como el cumplimiento legal y la mejora continua, más que en los detalles operativos. [6].

Implicar a la alta dirección mediante talleres puede reforzar su comprensión y compromiso con estos principios.

El SAMP adopta un enfoque más detallado. Para garantizar una sólida trazabilidad de la auditoría, vincula directamente cada iniciativa estratégica a un objetivo específico de gestión de activos. Como se indica en la norma ISO 55002:2018:

El SAMP detalla los objetivos de la gestión de activos, explica su relación con los objetivos de la organización y el marco necesario para alcanzarlos. [7].

Incluir resúmenes claros de los gastos de funcionamiento y de capital en apoyo de cada objetivo. [1]. Las revisiones periódicas ayudarán a mantener estos documentos alineados con las necesidades cambiantes de la organización. [11].

Conectar los datos de los activos con las opciones de inversión

Una vez establecida la documentación, el siguiente paso es integrar sistemas de datos sólidos para conectar el rendimiento de los activos con las decisiones de inversión. Los datos sobre el estado de los activos, las evaluaciones de riesgos y los análisis de costes del ciclo de vida proporcionan las pruebas necesarias para justificar cada decisión. [1]. Utilice estos datos para identificar las deficiencias de rendimiento y documentar los presupuestos necesarios en sus PGE. [10]. Al evaluar las opciones de inversión, asegúrese de que su análisis abarca todo el ciclo de vida de los activos, desde su adquisición hasta su enajenación. [1][3].

Las evaluaciones de riesgos deben abordar por separado las amenazas y las oportunidades. La norma 2024 hace hincapié en distintas acciones para minimizar los impactos negativos y, al mismo tiempo, captar las oportunidades que añaden valor [10][1]. Para cada inversión, documente claramente el riesgo específico que se está mitigando o la oportunidad que se está persiguiendo, creando una pista de auditoría transparente.

La modelización de escenarios puede ayudarle a comparar diferentes vías de inversión. Asegúrese de documentar los criterios de selección, que deben alinearse con sus objetivos y políticas organizacionales. Como señala la norma ISO 55002:2018:

Los criterios de toma de decisiones derivados de los objetivos y políticas de su organización garantizan que todas las decisiones sean coherentes y transparentes. [3].

Garantizar que los sistemas financieros y los sistemas de gestión de activos estén alineados, con una estrecha colaboración entre finanzas y operaciones para mantener la coherencia. [3]. Esta integración garantiza que las decisiones se basen en datos y puedan rastrearse desde los objetivos de alto nivel hasta las inversiones individuales.

Trazabilidad de las decisiones de inversión

Para crear un proceso de toma de decisiones claro y rastreable, establezca una jerarquía en la que los objetivos organizativos desemboquen en los objetivos estratégicos de gestión de activos esbozados en su SAMP, que a su vez informan las acciones específicas detalladas en sus AMP. [10][5]. Cada nivel debe hacer referencia explícita al anterior, formando una cadena de justificación sin fisuras.

Para cada inversión, documente el objetivo de gestión de activos relacionado, el riesgo específico o la oportunidad que se aborda, el análisis de costes del ciclo de vida, los criterios de decisión y los recursos asignados.

El uso de formatos y plantillas normalizados en todos los documentos garantiza la coherencia y simplifica las auditorías. Una matriz de conformidad también puede ayudar a los auditores a acceder rápidamente a la información organizada según los requisitos de la norma ISO 55001. [9].

Mantener un "único punto de verdad" para cada clase de activos, garantizando que el PGA sirva como repositorio central de los datos actuales de rendimiento, los riesgos identificados y los presupuestos necesarios. [10]. Este enfoque permite a los auditores rastrear cualquier gasto hasta un objetivo organizativo claramente definido a través de un rastro de documentación transparente.

Planificación de recursos y formación de equipos para el cumplimiento de la normativa

Para tomar decisiones de inversión aptas para las auditorías, se necesita algo más que una documentación exhaustiva: también se necesitan equipos capaces y recursos suficientes. La norma ISO 55001:2024 hace hincapié en este punto, afirmando que alcanzar los objetivos de gestión de activos requiere una dotación de recursos adecuada. Martin Kerr lo explica:

Las consideraciones de planificación ayudarán a cualquier organización a reflexionar sobre los recursos necesarios, lo que se ajusta a la consecución de un equilibrio entre coste, riesgo y rendimiento. [1]

Su política de gestión de activos debe incluir un compromiso claro de la alta dirección para asignar la financiación, el personal y la tecnología necesarios. Sin estos recursos, incluso los planes mejor documentados pueden tambalearse en una auditoría. Veamos cómo evaluar y asignar los recursos de forma eficaz.

Proporcionar recursos adecuados para la gestión de activos

Empiece por identificar los recursos necesarios para alcanzar sus objetivos de gestión de activos. La norma 2024 describe cinco categorías de recursos clave:

- Recursos humanos: Habilidades, experiencia y conocimientos.

- Información: Sistemas de datos y su configuración.

- Finanzas: Presupuestos de explotación y de capital.

- Tecnología: Herramientas, software o servicios subcontratados.

- Organización: Marcos de gobernanza y estructuras de toma de decisiones [1].

Un análisis de carencias puede ayudarle a identificar las deficiencias de su organización. Por ejemplo, si su equipo carece de herramientas para la optimización de los costes del ciclo de vida o si las finanzas y las operaciones se basan en datos incoherentes, estas carencias deben abordarse para garantizar la preparación para las auditorías. [3]. Eliminar estas lagunas no sólo refuerza la pista de auditoría, sino que también aumenta la eficacia operativa.

La actualización de 2024 también introduce un nuevo enfoque en Conocimientos (Sección 7.7), reconociendo que la experiencia dentro de su equipo es un activo valioso [1]. Para evitar la pérdida de conocimientos debida a la rotación de personal, planifique la captación y transferencia de conocimientos. Documente los criterios de toma de decisiones, cree árboles de decisión para escenarios recurrentes e integre la experiencia individual en sus procesos organizativos. Como señala Kerr

Los datos y la información sin contexto, visión y experiencia tienen poco valor. La nueva sección sobre Conocimiento recuerda a las organizaciones que el conocimiento tácito de los individuos sustenta el conocimiento organizativo. [1]

También es buena idea reservar presupuesto y capacidad de mano de obra para trabajos imprevistos, guiándose por las evaluaciones de riesgos y los datos históricos sobre acontecimientos adversos. [13].

Formación de equipos en métodos de planificación de inversiones

Disponer de recursos es sólo una parte de la ecuación: sus equipos necesitan los conocimientos necesarios para utilizarlos con eficacia. La formación debe adaptarse a las distintas funciones dentro de la organización.

- Alta dirección: Los dirigentes necesitan una comprensión básica de los principios de gestión de activos para elaborar políticas y tomar decisiones estratégicas. Cursos como el Instituto de Gestión de Activos‘(IAM) El curso A2 está diseñado para altos directivos [6].

- Personal técnico y gestores de activos: Estos equipos se benefician de una formación más profunda en áreas como la optimización de los costes del ciclo de vida, el análisis de riesgos y los marcos de toma de decisiones.

- Equipos de finanzas y compras: La formación debe centrarse en alinear los datos financieros y no financieros para apoyar decisiones de inversión transparentes y bien informadas. [1][3].

- Equipos operativos: Estos equipos deben recibir formación en acción predictiva, un nuevo concepto de la norma 2024 que sustituye a la acción preventiva, ayudándoles a adaptarse a los riesgos y oportunidades. [1].

La formación debe ser práctica e interactiva. Por ejemplo, los talleres pueden implicar a la alta dirección en el desarrollo de la política de gestión de activos, garantizando que demuestren un liderazgo y un compromiso reales. [6]. Un equipo bien formado, junto con una documentación sólida, es esencial para estar preparado para las auditorías. Incluya la política y sus implicaciones prácticas en los programas de incorporación para que los nuevos empleados entiendan cómo influyen los objetivos estratégicos en las operaciones diarias.

Los programas de formación externos, como los cursos de implantación de la norma ISO 55001, proporcionan apoyo adicional. Estos cursos, con un precio aproximado de $2.047,50 para la formación completa y $1.075,50 para las sesiones básicas, ayudan a estandarizar los conocimientos en toda la organización al tiempo que generan registros de formación que pueden servir como pruebas de auditoría. [6].

Supervisar los resultados y mejorar las decisiones de inversión

Una vez que haya asignado recursos y formado a sus equipos, el siguiente paso es vigilar de cerca el rendimiento de esas inversiones. La norma ISO 55001:2024 subraya la importancia de revisar periódicamente los riesgos, las oportunidades y la eficacia de sus decisiones. [1][12]. El control del rendimiento permite determinar lo que funciona y lo que no, lo que ayuda a tomar mejores decisiones en el futuro. La norma 2024 introduce un cambio de "acción preventiva" a "acción predictiva" (Cláusula 10.3). Esto significa utilizar los datos sobre riesgos y oportunidades para perfeccionar las estrategias, en lugar de limitarse a reaccionar ante los fallos. [1][12]. Para ello, necesitará sistemas de seguimiento que no sólo midan los resultados, sino que también identifiquen sus causas.

Creación de sistemas de supervisión del rendimiento

Para supervisar eficazmente el rendimiento, un sistema de información de gestión de activos (AMIS) puede ser muy valioso. Integra datos de herramientas como sistemas GMAO, ERP y EAM, garantizando que los datos financieros y operativos estén alineados. [3]. Esta alineación es crucial porque los auditores examinarán cualquier incoherencia entre los informes financieros y los registros operativos. Una desalineación puede suscitar serias preocupaciones durante las auditorías.

Céntrese en las métricas directamente relacionadas con los objetivos de sus activos. Algunos ejemplos clave son el tiempo de actividad, los índices de mantenimiento no planificado y los indicadores de estado de los activos críticos. Estas métricas pueden revelar patrones antes de que se produzcan fallos. Por ejemplo, si el mantenimiento no planificado está aumentando en una clase de activos en particular, puede indicar la necesidad de replantear su estrategia de inversión para esos activos.

La norma 2024 también hace especial hincapié en la toma de decisiones como capacidad básica (Cláusula 4.5). Su sistema de supervisión no sólo debe controlar el rendimiento de los activos, sino también evaluar los resultados de sus decisiones de inversión. Por ejemplo, ¿una mejora de $500.000 del sistema de calefacción, ventilación y aire acondicionado ha supuesto el ahorro de energía que esperaba? ¿Un nuevo programa de mantenimiento ha prolongado realmente la vida útil de los equipos? Documentar estos resultados demuestra que su organización es capaz de tomar decisiones informadas y basadas en datos. Como señala la norma ISO 55002:2018:

La capacidad de tomar decisiones con conocimiento de causa de forma rápida, rigurosa y con la debida evaluación de resultados es el núcleo de la gestión de activos. [3]

Para asegurarse de que sus métricas de rendimiento son significativas, defina qué significa "valor" para las partes interesadas en una fase temprana del proceso, siguiendo las directrices de la norma ISO 55002. Por ejemplo, una autoridad de transporte público puede dar prioridad a la seguridad y puntualidad de los pasajeros, mientras que una planta de fabricación puede centrarse en maximizar el tiempo de producción y la eficiencia energética. Al alinear las métricas con los objetivos estratégicos, se crea una conexión clara entre los datos de rendimiento y los resultados de las decisiones, lo que sienta las bases para una retroalimentación de auditoría procesable.

Utilizar la información de las auditorías para mejorar la planificación

Los comentarios de las auditorías son una poderosa herramienta para perfeccionar su marco de gestión de activos. Cuando los auditores detecten lagunas -ya sea en la calidad de los datos, la documentación o los procesos de toma de decisiones-, utilice esas conclusiones para reforzar su sistema. El objetivo es crear un bucle de retroalimentación de datos, donde los conocimientos de auditoría mejoran continuamente los datos y procesos en los que se basan sus decisiones de inversión. [14].

Un método eficaz es realizar una conciliación entre lo previsto y lo real. En ella se comparan los costes presupuestados con las operaciones reales de las instalaciones para descubrir cualquier discrepancia. [14]. Por ejemplo, si los costes de mantenimiento son sistemáticamente más elevados de lo previsto para una clase específica de activos, profundice en la búsqueda de la causa raíz. ¿Se debe a una mala estimación inicial, a un mantenimiento preventivo insuficiente o incluso a errores de introducción de datos?

Las revisiones de la dirección deben incorporar las conclusiones de las auditorías para ajustar las estrategias en función tanto de los riesgos como de las oportunidades. La norma 2024 destaca que los riesgos y las oportunidades son apoyo mutuo - abordar uno de ellos suele repercutir en el otro [1]. Utilice los comentarios de las auditorías para afinar su Plan Estratégico de Gestión de Activos (PESA), Garantizar la inclusión de objetivos claros y viables, dotados de todos los recursos necesarios, en lugar de listas de deseos teóricos. [1].

Un ejemplo real es el de la Fuerzas Aéreas de Estados Unidos, que implantó una solución de índice de dependencia de la misión (MDI) en 2018. Mediante el uso de una matriz de riesgo de preparación operativa, calcularon los valores de MDI para diversas funciones en ubicaciones específicas. Esto les permitió priorizar los proyectos de mantenimiento e inversión en función de las necesidades críticas de la misión, garantizando que las decisiones estuvieran directamente vinculadas a las prioridades operativas [14].

La información de las auditorías también ayuda a pasar de un enfoque reactivo a otro predictivo. Martin Kerr lo explica:

La Acción Predictiva puede ser cualquier cosa que busque adaptar cambios internos, externos basados en riesgos y oportunidades, servicios y/o activos. [1]

Por ejemplo, si las auditorías muestran que determinados activos fallan sistemáticamente antes de lo previsto, actualice sus modelos de envejecimiento y ajuste los calendarios de sustitución. Este enfoque proactivo no sólo mejora el rendimiento de los activos, sino que también demuestra el compromiso de su organización con la mejora continua.

Conclusión

Los principios de la norma ISO 55001 reconfiguran la forma en que las organizaciones toman decisiones de inversión en activos garantizando que cada gasto sea transparente, coherente y alineado con los objetivos estratégicos. [1][3]. La edición de 2024 hace hincapié en separar los riesgos de las oportunidades para perfeccionar aún más este proceso, permitiendo inversiones que aborden las amenazas potenciales y abran nuevas vías de crecimiento. [1][12].

Al documentar los criterios de toma de decisiones, las organizaciones crean un registro claro y trazable que vincula los objetivos estratégicos con las aprobaciones de proyectos, lo que ofrece algo más que el cumplimiento de las auditorías. Como explica la norma ISO 55002:2018:

Los criterios de toma de decisiones derivados de los objetivos y políticas de su organización garantizan que todas las decisiones sean coherentes y transparentes. [3]

Este planteamiento no es sólo teórico, sino que se ha aplicado con éxito en la práctica. Por ejemplo, Red ferroviaria gestiona el cumplimiento de la norma ISO 55001 en toda su vasta infraestructura - 20.000 millas de vías y 30.000 puentes - mediante un sistema unificado de modelización de activos. Este sistema garantiza que las decisiones estratégicas estén directamente vinculadas a los gastos, proporcionando una base sólida para una gestión proactiva, en lugar de una gestión de riesgos. reactiva, gestión [4].

El cambio de la norma 2024 hacia acción predictiva marca una evolución significativa en la gestión de activos. En lugar de centrarse únicamente en la prevención de fallos, ahora se anima a las organizaciones a aprovechar los datos para perfeccionar las estrategias en respuesta a los riesgos y oportunidades emergentes. Cuando se combina con una documentación exhaustiva y la gestión del ciclo de vida, este enfoque con visión de futuro establece un marco sostenible que aporta valor a largo plazo al tiempo que cumple las exigencias normativas. [13]. Conecta a la perfección la planificación estratégica con las operaciones cotidianas, reforzando los principios básicos tratados a lo largo de todo el documento.

Los marcos de inversión estructurados, cuando se combinan con una mentalidad predictiva, van más allá de la optimización de los presupuestos. Ayudan a reducir gastos evitables, mejoran la fiabilidad del servicio y garantizan que cada dólar gastado apoye directamente los objetivos estratégicos de la organización. [13]. La adaptación a la norma ISO 55001 crea un sistema de toma de decisiones resistente que no sólo resiste el escrutinio, sino que también impulsa la mejora continua.

Preguntas frecuentes

¿Cómo ayuda la norma ISO 55001:2024 a mejorar las decisiones de inversión en activos?

La norma ISO 55001:2024 ofrece una estructura, marco centrado en el riesgo diseñado para alinear las decisiones de inversión en activos con las metas y los objetivos de valor a largo plazo de una organización. Al evaluar por separado los riesgos y las oportunidades, permite tomar decisiones más informadas y transparentes.

La adopción de la norma ISO 55001:2024 ayuda a las organizaciones a mejorar el rendimiento de los activos, reducir los costes del ciclo de vida y cumplir las normas reglamentarias y de auditoría. Este enfoque fomenta la responsabilidad a todos los niveles, apoya las prácticas sostenibles y garantiza que las inversiones aporten el máximo valor.

¿Cómo mejora la acción predictiva la toma de decisiones en la gestión de activos ISO 55001?

La acción predictiva desempeña un papel crucial en la mejora de la toma de decisiones según la norma ISO 55001 al detectar riesgos y oportunidades antes de que surjan. Esta estrategia de anticipación permite a las organizaciones prever posibles retos, ajustar los procesos de mantenimiento y tomar decisiones de inversión con conocimiento de causa. Todo ello se alinea perfectamente con el énfasis de la norma en la toma de decisiones basada en el riesgo y la mejora continua.

Cuando las empresas adoptan medidas predictivas, pueden reducir los tiempos de inactividad, ahorrar costes y prolongar la vida útil de sus activos. Más allá de cumplir los requisitos de auditoría, este enfoque contribuye a la fiabilidad y eficiencia a largo plazo, creando un sistema de gestión de activos resistente que respalda las operaciones sostenibles.

¿Cómo pueden las organizaciones preparar sus sistemas de gestión de activos para las auditorías?

Para que sus sistemas de gestión de activos estén listos para la auditoría, es fundamental crear un marco sólido que se ajuste a lo siguiente ISO 55001 principios. Empiece por definir claramente sus objetivos, procesos y responsabilidades en materia de gestión de activos. Esto garantiza que las operaciones sean transparentes y coherentes. Además, la documentación detallada -como políticas, estrategias y procedimientos- desempeña un papel fundamental a la hora de demostrar el cumplimiento y la preparación para las auditorías.

Adoptar una enfoque de toma de decisiones basado en el riesgo es otro paso clave. Esto significa identificar posibles riesgos y oportunidades relacionados con el rendimiento de los activos y abordarlos de forma proactiva. Este planteamiento no sólo cumple los requisitos de auditoría, sino que también contribuye a mejorar las prácticas de gestión. Las auditorías internas periódicas y el enfoque en la mejora continua mejorarán aún más el cumplimiento y le ayudarán a optimizar el rendimiento de los activos al tiempo que gestiona eficazmente los costes del ciclo de vida.

Entradas de blog relacionadas

- Gestión de activos de infraestructura: Un enfoque basado en el riesgo para la planificación plurianual de CAPEX

- Planificación de la inversión de activos 101: Cómo decidir en qué invertir, cuándo y cuánto

- Explicación de la norma ISO 55001 y los parámetros de riesgo

- ISO 55001 y optimización de los costes energéticos