ISO 55001 puede simplificarle el cumplimiento de la normativa de construcción de la UE. La actualización Directiva sobre eficiencia energética de los edificios (EPBD) impone medidas más estrictas de eficiencia energética y reducción del carbono para infraestructuras y edificios en toda la UE, con plazos clave que se aproximan entre 2026 y 2030. He aquí cómo ayuda la norma ISO 55001:

- Cumplimiento de la normativa: Alinea la gestión de activos con los requisitos legales, incluidas las auditorías energéticas, las normas de emisiones cero y los informes sobre emisiones de carbono.

- Eficiencia energética: Proporciona un marco para reducir el consumo de energía y las emisiones, apoyando objetivos de la DEEE como la renovación de edificios de bajo rendimiento.

- Gestión de riesgos: Introduce un enfoque basado en el ciclo de vida y centrado en el riesgo para las decisiones de inversión, garantizando el cumplimiento proactivo y el control de costes.

- Gobernanza de datos: Garantiza datos de activos precisos y centralizados para auditorías, certificados de eficiencia energética e informes.

Con ISO 55001, las organizaciones pueden cumplir la normativa de la UE al tiempo que mejoran el rendimiento de los activos y reducen los riesgos financieros. Plazos como la transposición de la EPBD el 29 de mayo de 2026 y las normas de construcción con cero emisiones de 2030 hacen que la adopción temprana sea fundamental.

Principios clave de ISO 55001 Estándar

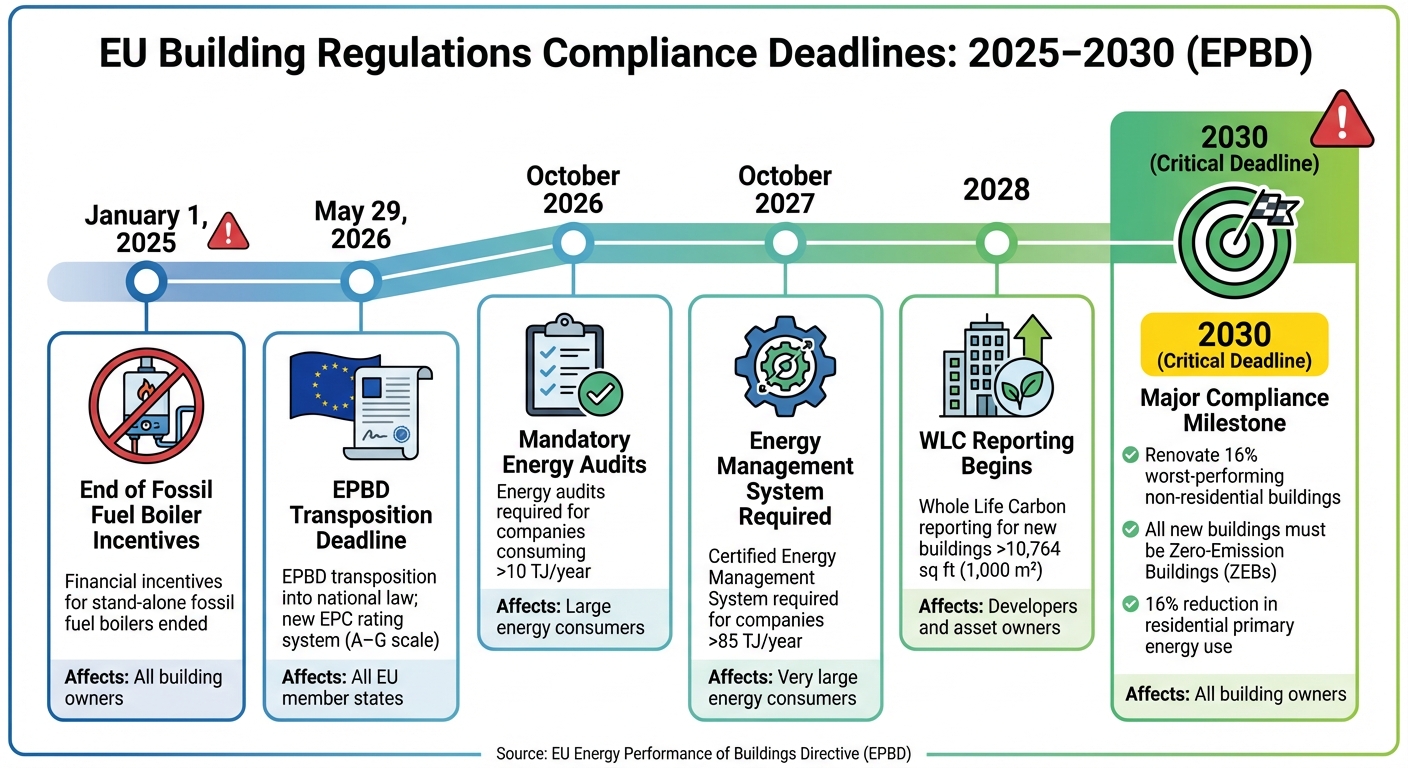

Normativa de la UE y plazos de cumplimiento

Calendario de cumplimiento de la normativa de construcción de la UE para 2025-2030

La normativa de la UE exige una actuación rápida para evitar sanciones, contratiempos financieros y una posible devaluación de los activos. La aplicación de la normativa corresponderá a las autoridades nacionales, lo que significa que las sanciones y medidas de cumplimiento específicas pueden variar de un país a otro, pero siguen siendo jurídicamente vinculantes en toda la UE.

Estos plazos subrayan la importancia de adoptar sólidas prácticas de gestión de activos. Destacan la necesidad de un enfoque estructurado de la gestión de activos, en consonancia con los principios de la norma ISO 55001.

Acciones necesarias y calendario (2026-2030)

En el horizonte se vislumbran varios plazos importantes. Los incentivos financieros para las calderas autónomas de combustibles fósiles finalizaron el 1 de enero de 2025. [2]. Para octubre de 2026, las empresas que consuman más de 10 TJ anuales deberán realizar auditorías energéticas independientes. Para octubre de 2027, las organizaciones que consuman más de 85 TJ anuales deberán implantar un sistema de gestión energética certificado. [7].

El plazo de 2030 es especialmente crítico. Los propietarios de inmuebles no residenciales deben renovar el 16% de edificios con peor rendimiento para ese año. [2][6]. Los edificios residenciales deben lograr una reducción de 16% en el consumo medio de energía primaria, de las cuales al menos 55% deben proceder de mejoras en los inmuebles con peores resultados. [2]. Además, todos los edificios nuevos deben cumplir las normas de Edificios de Emisiones Cero (EEC) para 2030, mientras que los edificios públicos tienen de plazo hasta 2028. [9]. A partir de 2028, los edificios nuevos de más de 1.000 m² deberán notificar las emisiones de carbono a lo largo de toda su vida útil, y este requisito se ampliará a todos los edificios nuevos en 2030. [6][9].

| Plazo | Requisito | A quién afecta |

|---|---|---|

| 1 de enero de 2025 | Fin de los incentivos económicos para las calderas autónomas de combustibles fósiles [2] | Todos los propietarios de edificios |

| 29 de mayo de 2026 | Transposición de la DEEE a la legislación nacional; nuevo sistema de clasificación EPC (escala A-G) [2][9] | Todos los Estados miembros de la UE |

| Octubre de 2026 | Auditorías energéticas obligatorias para empresas >10 TJ/año [7] | Grandes consumidores de energía |

| Octubre de 2027 | Se requiere un sistema de gestión energética certificado para >85 TJ/año [7] | Grandes consumidores de energía |

| 2028 | Informe WLC para edificios nuevos >10.764 pies cuadrados (1.000 m²) [6][9] | Promotores y propietarios de activos |

| 2030 | Renovar 16% edificios no residenciales con peor rendimiento; todos los edificios nuevos deben ser ZEB [2][6][9] | Todos los propietarios de edificios |

Estos plazos proporcionan una hoja de ruta clara para tomar decisiones de inversión informadas y gestionar eficazmente los datos de los activos, componentes esenciales de una estrategia ISO 55001 bien ejecutada.

¿Qué ocurre si no cumple la normativa?

El incumplimiento de estos plazos puede acarrear graves consecuencias. El incumplimiento se traduce en fuertes multas y trastornos operativos. Por ejemplo, los edificios que no cumplen las normas ZEB pueden enfrentarse a restricciones de alquiler, lo que repercute significativamente en los ingresos. [2]. Los inmuebles rezagados en eficiencia energética corren el riesgo de convertirse en activos inmovilizados y perder su valor de mercado. [2].

La Comisión Europea revisa los progresos cada cinco años. Si los esfuerzos nacionales son insuficientes, puede emitir recomendaciones formales a los Estados miembros. [5][6]. A nivel organizativo, el incumplimiento puede acarrear multas, restricciones de acceso al mercado o inspecciones obligatorias por parte de las autoridades nacionales. [7][8]. Además, si no se presentan declaraciones de productos medioambientales (EPD) válidas o certificados de eficiencia energética (EPC) actualizados, el marcado CE no será válido, lo que podría impedir la venta o el arrendamiento de propiedades. [7][8].

Cómo utilizar la norma ISO 55001 para el cumplimiento de la normativa

Alinear sus estrategias de gestión de activos con la norma ISO 55001 puede simplificar el cumplimiento de la normativa y reducir los riesgos. El marco une los objetivos normativos de alto nivel con las decisiones operativas diarias de los equipos de mantenimiento, finanzas y dirección. Una actualización clave en la versión 2024 (Sección 4.5) introduce un proceso de toma de decisiones escalable para apoyar esta alineación. [3].

Para incorporar el cumplimiento a sus operaciones, intégrelo directamente en su Plan Estratégico de Gestión de Activos (SAMP). De acuerdo con la sección 6.2.1 de la norma, debe documentar cómo sus objetivos de gestión de activos apoyan sus objetivos organizativos más amplios. [3][10]. Por ejemplo, con arreglo a la normativa de la UE, esto podría significar el establecimiento de objetivos claros como la reducción del consumo de energía o la mejora de la eficiencia de los edificios. Especifique los activos, presupuestos y plazos necesarios para alcanzar estos objetivos. Este planteamiento conduce naturalmente al siguiente paso: crear políticas de gobernanza eficaces.

Establecimiento de políticas de gobernanza y gestión de activos

Empiece por definir el valor de los activos en términos de eficiencia energética, longevidad y gestión de riesgos. ISO 55002:2018 destaca la importancia de comprender el valor que aportan sus activos y cómo los gastos protegen ese valor:

"La toma de decisiones transparente se hace mucho más clara y evidente si se tiene un conocimiento profundo del valor creado por los activos, y se sabe cómo las acciones de mitigación de riesgos protegen y los gastos apoyan ese valor." - ISO 55002:2018 [10]

Cuando elabore su política de gestión de activos, aborde explícitamente los requisitos de sostenibilidad. La norma 2024 actualizada separa el "Riesgo" (sección 6.1.2) de la "Oportunidad" (sección 6.1.3), haciendo hincapié en la necesidad de gestionar tanto las amenazas relacionadas con el clima como las oportunidades emergentes, como la integración de energías renovables o el acceso a créditos de carbono. [3]. Establecer una estructura de gobernanza con funciones claras para el seguimiento de los plazos reglamentarios, la gestión de los datos energéticos y la coordinación de esfuerzos entre los equipos de finanzas, ingeniería y sostenibilidad.

La gobernanza de los datos es otro componente fundamental. El apartado 7.6 de la norma exige la normalización de la información sobre los activos, esencial para cumplir los requisitos de información de la UE, como las evaluaciones del carbono a lo largo de toda la vida. Esto significa documentar de forma coherente detalles como las características de los activos, el uso de la energía, el historial de renovaciones y las condiciones de los componentes en toda la cartera.

Decisiones de inversión basadas en el riesgo

La norma ISO 55001 hace hincapié en la gestión del ciclo de vida (sección 8.1) como piedra angular de la toma de decisiones, abarcando desde la adquisición hasta la eliminación. [3]. Este enfoque se ajusta a las directivas de la UE al dar prioridad a la durabilidad a largo plazo y a los principios de la economía circular frente al ahorro de costes a corto plazo.

Utilice el marco de riesgos de la norma para orientar las decisiones de inversión, centrándose en los requisitos normativos y la exposición financiera. Por ejemplo, identifique los edificios de alto riesgo que necesitan atención inmediata y cuantifique el impacto financiero de retrasar las acciones necesarias. Tratar los riesgos del final de la vida útil como pasivos financieros puede ayudar a justificar reformas específicas. Los estudios demuestran que estas reformas pueden reducir los costes totales de propiedad en 22% en comparación con las estrategias de sustitución basadas en la antigüedad. [12].

"Haga explícitas las compensaciones, cuantifique el coste total de propiedad y adopte un enfoque de priorización basado en el riesgo, no simplemente en la antigüedad o el estado". - Philippe Jetté, Director de Producto, Planificación de Inversiones en Activos, IBM [12]

Incorporar metodologías de Evaluación de la Vulnerabilidad y el Riesgo Climáticos (CVRA) en su proceso de planificación, tal como recomiendan las orientaciones técnicas de la UE. [11]. Realizar análisis de escenarios para evaluar diferentes estrategias de inversión y su capacidad para cumplir los requisitos normativos y de sostenibilidad. El requisito de "Acción Predictiva" de la norma 2024 (Sección 10.3) fomenta la planificación proactiva para adaptarse a los riesgos y oportunidades cambiantes [3]. Estas decisiones informadas pueden conducir a una planificación más eficiente del gasto a lo largo del ciclo de vida de los activos.

Optimización de CAPEX y OPEX a lo largo del ciclo de vida de los activos

La norma ISO 55001 promueve el equilibrio entre los gastos de capital (CAPEX) y los gastos operativos (OPEX), garantizando que los objetivos de gestión de activos cuenten con los recursos adecuados para lograr la mejor combinación de coste, riesgo y rendimiento. [3]. Este equilibrio es clave para cumplir los actuales requisitos de gestión energética de la UE.

"Cuando hablamos de minimizar los costes del ciclo de vida, estamos incluyendo también los riesgos". - Philippe Jetté, Director de Producto, Planificación de Inversión de Activos, IBM [12]

Integrar los datos financieros y operativos para alinear el gasto con los objetivos normativos. [10]. Aunque aplazar las sustituciones puede suponer un ahorro inicial, con el tiempo puede aumentar los costes de mantenimiento preventivo y los riesgos. [12].

Un ciclo de planificación continuo de 12 a 18 meses, con actualizaciones trimestrales basadas en datos reales como los índices de averías y el rendimiento energético, puede ayudar a mantener los planes de inversión en línea con los límites presupuestarios y la evolución de la normativa europea. [12]. Las orientaciones técnicas de la Comisión Europea también destacan la importancia de los principios de la economía circular y la durabilidad de los materiales para la resistencia climática [11]. Al evaluar las opciones de CAPEX, tenga en cuenta no sólo el coste inicial, sino también factores como la vida útil del activo, la posibilidad de reparación y la eliminación al final de su vida útil. Este enfoque garantiza el cumplimiento de los objetivos de sostenibilidad y optimiza los costes a largo plazo.

Creación de un sistema centralizado de datos sobre activos

Cuando se trabaja con el enfoque basado en riesgos de la norma ISO 55001, disponer de un sistema centralizado de datos de activos se convierte en la piedra angular del cumplimiento. Para cumplir los requisitos de la UE, necesita conocer claramente sus activos: cuáles son, su estado actual y su rendimiento. Sin un sistema de este tipo, crear informes, realizar evaluaciones de riesgos y justificar las inversiones ante los organismos reguladores puede convertirse en un gran reto. La norma ISO 55001:2024 destaca la importancia de la configuración de datos como herramienta fundamental para la toma de decisiones. [3]. Un sistema sólido de gestión de activos debe integrar la planificación, coordinación y mejora de las actividades relacionadas con los activos. [1].

Sin embargo, para crear este sistema no basta con recopilar datos aleatorios. Exige información normalizada y organizada que conecte conocimientos técnicos, financieros y de rendimiento. La norma ISO 55001 divide esta información en dos categorías: los datos brutos (apartado 7.6) y la información extraída de ellos (apartado 7.7), que también incluye la experiencia que sus equipos han acumulado a lo largo del tiempo. [3]. Esta distinción es crucial porque las auditorías de cumplimiento exigen tanto pruebas documentadas como el razonamiento que sustenta sus decisiones operativas.

Datos patrimoniales necesarios para el cumplimiento de la UE

La normativa de la UE exige algo más que un registro tradicional de activos. Exigen información detallada, incluidas evaluaciones del riesgo climático y métricas de energía/emisiones. [13]. Empiece por evaluaciones de la vulnerabilidad y los riesgos climáticos evaluar la resistencia de sus edificios al cambio climático [13]. Esto incluye el cumplimiento de las normas europeas de diseño estructural y los índices de resistencia, que ayudan a planificar las inversiones en función de los riesgos.

El segundo ámbito clave son los datos sobre energía y emisiones. Los registros precisos de eficiencia energética, emisiones y métricas de rendimiento son necesarias para ajustarse a los objetivos de reducción de la UE [13]. Para los edificios que se rigen por el Indicador de Preparación Inteligente (SRI), organizar los datos en dominios técnicos como calefacción, refrigeración, ventilación, iluminación, electricidad y carga de vehículos eléctricos. [14]. Cada ámbito requiere niveles de funcionalidad detallados para sistemas como el control de emisiones, el almacenamiento de energía, la generación y la supervisión.

La metodología ISR también permite utilizar Modelos de información de construcción (BIM) o gemelos digitales para determinar las puntuaciones de preparación inteligente. Estas puntuaciones, expresadas en porcentaje, miden la relación entre las capacidades inteligentes actuales de un edificio y su máximo potencial. [14]. Su sistema de datos centralizado también debe supervisar los criterios de impacto, incluida la eficiencia energética, el mantenimiento y la predicción de fallos, el confort, la salud y la flexibilidad energética. [14].

| Categoría de datos reglamentarios de la UE | Datos necesarios |

|---|---|

| Calefacción y Refrigeración | Control de emisiones, almacenamiento de energía y eficiencia de la generación [14] |

| Ventilación | Control del flujo de aire en función de la ocupación, datos del sensor de calidad del aire [14] |

| Electricidad | Control de la generación de energías renovables y de la capacidad de almacenamiento [14] |

| Carga de vehículos eléctricos | Conectividad a la red, actualizaciones del estado de carga [14] |

| Automatización de edificios | Interoperabilidad del sistema, capacidad de supervisión [14] |

Estos requisitos sientan las bases para aprovechar las herramientas digitales con el fin de simplificar la recogida y gestión de datos.

Herramientas digitales para recopilar y gestionar datos sobre activos

Varias organizaciones han implantado herramientas avanzadas para centralizar y gestionar eficazmente los datos sobre activos. Por ejemplo, IPTO en Grecia introdujo un Sistema de Gestión del Rendimiento de los Activos en 2023, pasando de un mantenimiento basado en el tiempo a otro basado en la condición mediante el uso de sistemas de supervisión para evaluar la criticidad de los activos y los posibles puntos de fallo [15]. Del mismo modo, RTE en Francia lanzó ReLife en 2022, una biblioteca Python de código abierto que calibra modelos estadísticos para predecir probabilidades de fallo y optimizar los planes de gestión de activos, equilibrando costes y riesgos. [15]. En Eslovenia, ELES creó su Centro de Diagnóstico y Análisis en 2018, integrando big data, analítica avanzada y gemelos digitales para mejorar la gestión de la vegetación y el mantenimiento predictivo de las infraestructuras de alta tensión. [15]. Estos ejemplos ponen de relieve cómo los sistemas centralizados pueden cumplir los requisitos de datos de activos al tiempo que se ajustan a los principios de la norma ISO 55001.

Al seleccionar las herramientas, priorice interoperabilidad. Su sistema debe admitir formatos de intercambio de datos como COBie (Intercambio de información sobre operaciones de construcción de edificios) y API para garantizar un intercambio de datos sin fisuras entre proveedores. [17]. Utilice métodos únicos de identificación como códigos de barras o etiquetas para un seguimiento preciso de los activos y su vinculación a historiales de mantenimiento. [17]. Adoptando clasificaciones estándar de la industria como Uniclase o RICS NRM 3 garantiza la coherencia entre departamentos y plataformas informáticas [17].

Para los informes reglamentarios, plataformas como GRESB Portal ofrecen marcos para cumplir el Reglamento de la UE sobre divulgación de información financiera sostenible (SFDR) y los Principales Impactos Adversos (PAI). Estas herramientas gestionan conjuntos de datos valorados en casi $9 billones en miles de carteras inmobiliarias y activos de infraestructuras. [16]. Establecer procedimientos de control de cambios con registros documentados de cualquier modificación de los datos de los activos, lo que garantiza que su sistema esté preparado para las auditorías [17]. Además, asegúrese de que conserva la propiedad de los datos de sus activos, aunque los gestione un proveedor externo, para poder acceder a ellos en tiempo real durante las auditorías. [17].

"La configuración es una capacidad clave para cualquier organización y una base tanto para la toma de decisiones como para el soporte de datos e información". - ISO 55001:2024 [3]

sbb-itb-5be7949

Elaboración de planes de inversión plurianuales que cumplan los objetivos de carbono y riesgo

Una sólida estrategia de inversión plurianual es esencial para convertir los requisitos normativos en medidas prácticas, y todo empieza por aprovechar los datos centralizados de sus activos. Estos datos pueden orientar el desarrollo de planes a largo plazo destinados a reducir las emisiones, hacer frente a los riesgos climáticos y mantener los niveles de servicio. A diferencia de los presupuestos anuales, la normativa de la UE exige estrategias plurianuales que describan claramente cómo se van a alcanzar estos objetivos.

Cambie su enfoque del gasto reactivo a la planificación estratégica del ciclo de vida. Considere todo el recorrido de sus activos, desde la adquisición hasta la eliminación, teniendo en cuenta tanto los costes iniciales como los gastos a largo plazo. Cree una hoja de ruta que se ajuste a las expectativas normativas y de rendimiento.

Cómo priorizar las inversiones según los requisitos de la UE

Comenzar con una Evaluación de la Vulnerabilidad y el Riesgo Climáticos (CVRA) para identificar los edificios y las infraestructuras más expuestos a los fenómenos climáticos. [11][13]. Esta evaluación ayuda a priorizar qué activos necesitan mejoras inmediatas para aumentar su resistencia y cuáles pueden aplazarse. Las orientaciones técnicas de la UE hacen hincapié en el uso de metodologías CVRA para garantizar que el presupuesto se destina en primer lugar a las necesidades más críticas. [11].

A la hora de priorizar las inversiones, apueste por proyectos que aborden varios objetivos a la vez. Por ejemplo, la modernización de los sistemas de calefacción, ventilación y aire acondicionado puede mejorar la eficiencia energética, reducir las emisiones de carbono y mejorar la resistencia al cambio climático. Incorpore los principios de la economía circular eligiendo materiales duraderos que prolonguen la vida útil de los activos al tiempo que minimizan el impacto del carbono a lo largo del tiempo. [11].

Adopte un planteamiento de toma de decisiones basado en el riesgo para clasificar los proyectos en función de su criticidad. Céntrese en los activos con una alta probabilidad de fallo y graves consecuencias, aunque no sean los más antiguos ni los más notables. Este método, fundamental para la norma ISO 55001, le permite basar las solicitudes presupuestarias en datos de riesgo mensurables en lugar de en opiniones subjetivas. [4].

Escenarios presupuestarios de prueba y su impacto

Modelizar escenarios presupuestarios es crucial para entender las compensaciones. El análisis del coste del ciclo de vida desempeña un papel fundamental: hay que ir más allá de los costes iniciales y evaluar el coste total de propiedad. [19]. Una inversión inicial menor podría conllevar mayores gastos operativos y mayores emisiones de carbono a largo plazo, mientras que un gasto inicial mayor podría reducir tanto los costes operativos como el impacto ambiental.

Utilice el método de las cinco preguntas básicas para estructurar sus pruebas de escenarios: ¿De qué activos dispone? ¿En qué estado se encuentran? ¿Qué niveles de servicio son necesarios? ¿Qué acciones son necesarias? ¿De qué presupuesto dispone? [19]. Este enfoque sistemático ayuda a identificar las diferencias entre el estado actual de los activos y los objetivos de rendimiento, permitiéndole evaluar cómo los distintos niveles de financiación pueden salvar esas diferencias.

Para cumplir la normativa de la UE, adapte su modelo de escenarios a los indicadores de Impacto Adverso Principal (PAI) según el Reglamento de Divulgación de Financiación Sostenible (SFDR). [16]. Estos indicadores -como las emisiones de gases de efecto invernadero, la huella de carbono y el rendimiento energético- le permiten medir y comparar el impacto ambiental de varias opciones presupuestarias. Evalúe cada escenario en función tanto de los resultados financieros como de los objetivos de reducción de carbono para encontrar el equilibrio adecuado.

Una vez definidos sus escenarios presupuestarios, integre las medidas de sostenibilidad directamente en su planificación de capital.

Añada la energía renovable y la reducción de carbono a su plan

Incorpore las energías renovables y las iniciativas de reducción del carbono a su Plan Estratégico de Gestión de Activos (SAMP) [18]. Trate los objetivos de sostenibilidad con el mismo nivel de importancia que los programas de mantenimiento y sustitución. Este enfoque complementa su estrategia de ciclo de vida alineando los proyectos de energías renovables con los objetivos de durabilidad y resistencia de los activos. Empezar con un análisis de las carencias de recursos para identificar la financiación, el personal y los equipos necesarios para la transición a las energías renovables. [18].

Al planificar instalaciones de energía renovable, utilice ISO 50001 (Sistemas de gestión de la energía) junto con la norma ISO 55001 para crear un marco unificado de gestión tanto de la eficiencia energética como del rendimiento de los activos. [4]. Esto garantiza que las inversiones de capital mejoren la fiabilidad al tiempo que reducen el consumo de energía y las emisiones de carbono.

En 2015, Dong Energy (ahora Ørsted), la mayor empresa eólica marina del mundo, obtuvo la certificación ISO 55001 para sus activos eólicos marinos. La certificación ayudó a estandarizar los flujos de trabajo de gestión de activos, garantizando un uso óptimo a largo plazo y permitiendo una toma de decisiones basada en riesgos para las infraestructuras de energías renovables [18]. Como explicó Dong Energy:

"La normalización de sus flujos de trabajo y procesos de gestión de activos les garantizará una utilización óptima de los activos a largo plazo y les permitirá tomar decisiones basadas en el riesgo" [18].

Establezca hitos claros para los proyectos de energías renovables dentro de su plan plurianual [18]. Utilizar indicadores de rendimiento para hacer un seguimiento de los resultados "previstos frente a los reales" en materia de ahorro energético y reducción de las emisiones de carbono. [18]. Esta supervisión proactiva ayuda a detectar las deficiencias de rendimiento en una fase temprana, lo que le permite ajustar las estrategias antes de incumplir los plazos reglamentarios. Por último, establezca medidas preventivas para abordar posibles problemas que podrían interrumpir su calendario de reducción de emisiones de carbono. [18].

Prepararse para las auditorías y los informes reglamentarios

Las auditorías de la UE son un hecho, por lo que es esencial contar con un sistema de gestión de activos que pueda demostrar claramente sus objetivos de carbono, los controles de riesgo y los datos que impulsan sus decisiones de inversión.

Creación de documentación apta para auditorías

Un punto de partida sólido es su Plan Estratégico de Gestión de Activos (PESA). Este documento debe definir claramente qué forma parte de su sistema de gestión de activos y qué no. También debe explicar cómo sus objetivos de activos se alinean con las políticas más amplias de su organización. [18][10]. Para satisfacer a los auditores, necesitará al menos tres meses de historial operativo, incluidas auditorías internas y revisiones de gestión. [22].

Su documentación debe cubrir áreas críticas como el contexto, el liderazgo, la planificación, el apoyo, las operaciones, el rendimiento y la mejora. [18][22].

Asegúrese de que sus datos financieros y no financieros coinciden. Por ejemplo, si sus registros de CAPEX muestran $2 millones gastados en mejoras de HVAC, sus informes de ahorro de energía deben reflejar la caída esperada en el uso de kWh y las emisiones de carbono. Los auditores buscarán esta coherencia para confirmar que sus decisiones son transparentes y justificables. [10]. Como señala la norma ISO 55002:

"La capacidad de tomar decisiones fundamentadas de forma rápida, rigurosa y con la adecuada evaluación de resultados es el núcleo de la gestión de activos" [10].

Para grandes carteras de infraestructuras, invertir en sistemas automatizados de recopilación de datos puede ahorrar mucho tiempo. Un buen ejemplo es el despliegue en Montenegro en 2021 de la aplicación Smart Grid Manager en su centro nacional de despacho. Este sistema recopila y archiva automáticamente datos de fuentes como la generación de energía y la meteorología, creando un registro de auditoría listo para usar para informar y analizar sucesos. [15].

Cuando presente documentos extensos para su revisión reglamentaria, incluya carátulas de pruebas. Deben indicar claramente dónde se pueden encontrar las pruebas específicas, con números de página y fechas de publicación. En el caso de documentos en otros idiomas, facilite un resumen detallado en inglés con referencias claras a cómo se abordan los requisitos normativos. [21].

Una vez que su documentación está lista para las auditorías, el siguiente paso es asegurarse de que sus informes sobre energía y carbono cumplen las expectativas normativas.

Informar a los reguladores de los avances en energía y carbono

Sus informes deben relacionar directamente las decisiones de inversión con resultados medibles en materia de energía y carbono. Realice un seguimiento del rendimiento "previsto frente al real" de cada proyecto de reducción de energía y carbono. [18]. Por ejemplo, si se esperaba que la rehabilitación de un edificio redujera el consumo de energía en 15%, pero sólo se consiguieron 10%, hay que documentar las razones del déficit y describir las medidas correctoras.

La norma ISO 55001:2024 actualizada hace especial hincapié en los "Datos e información" (sección 7.6), que sirven de base para la toma de decisiones. Un repositorio bien organizado de métricas de energía y carbono garantiza que todo el mundo trabaje con datos verificados, lo que simplifica enormemente la elaboración de informes reglamentarios. La norma también introduce la "Acción predictiva" (cláusula 10.3), que exige documentación sobre cómo se responde a cambios como la evolución de la normativa europea sobre carbono, utilizando datos sobre riesgos y oportunidades. [3].

Para los marcos de información ASG como el GRESB, que cubre $8,8 billones en activos gestionados, es crucial una información estandarizada y alineada con los principios de los sistemas de gestión. [21]. Sus informes deben separar claramente los riesgos (como los impuestos sobre el carbono) de las oportunidades (como los incentivos a las energías renovables) en las revisiones de la gestión para mostrar un enfoque proactivo del cumplimiento. [3].

La obtención de la certificación ISO 55001 por parte de terceros añade una capa adicional de credibilidad a sus informes. Según DNV:

"La certificación de la norma ISO 55001 por un tercero independiente verifica el funcionamiento de su sistema de gestión de activos y demuestra su labor en la aplicación de principios de gestión eficaces" [20].

Esta certificación es válida durante tres años, con auditorías anuales de vigilancia y un proceso de recertificación cada tres años. [22]. Confirma el cumplimiento de los requisitos legales, operativos y normativos, y ofrece a las autoridades reguladoras la seguridad de que los avances notificados están respaldados por procesos verificados. [18].

Conclusión

La norma ISO 55001 ofrece un enfoque estructurado para ayudar a las organizaciones a cumplir los requisitos de la UE y, al mismo tiempo, conseguir ahorros económicos y beneficios medioambientales. Al alinear las opciones de inversión con los objetivos normativos, la norma ayuda a reducir las emisiones de carbono, prolongar la vida útil de los activos y mantener la documentación lista para auditorías. Como se indica en la norma:

"Esta Norma Internacional está destinada principalmente a ser utilizada por... partes internas y externas para evaluar la capacidad de la organización para cumplir los requisitos legales, reglamentarios y contractuales" [3].

La actualización de 2024 se basa en este marco e introduce mejoras prácticas. Por ejemplo, el nuevo enfoque en la gestión de datos e información (sección 7.6) garantiza que los informes estén respaldados por pruebas verificadas. Además, la inclusión de la acción predictiva (sección 10.3) permite a las organizaciones anticipar y abordar los cambios normativos antes de que se conviertan en problemas de cumplimiento. [3].

Las organizaciones que ya aplican estos principios han visto resultados tangibles. AES Tiête en Brasil, por ejemplo, redujo las paradas imprevistas en 75% y los costes de los seguros en 14%. También, ISA en Colombia logró una reducción de 40% en gastos de mantenimiento y una disminución de 80% en energía no suministrada, lo que se tradujo en $40 millones en beneficios en cinco años [24]. Estos éxitos ponen de manifiesto que una gestión eficaz de los activos no sólo contribuye al cumplimiento de la normativa, sino que también mejora los resultados financieros.

La escalabilidad del marco es otra ventaja clave. Tanto si gestiona una única instalación como una red nacional de infraestructuras, la norma ISO 55001 proporciona un método coherente para equilibrar el coste, el riesgo y el rendimiento a lo largo del ciclo de vida de los activos. [10]. Para las organizaciones ya certificadas bajo la norma ISO 55001:2014, la fecha límite para la transición a la versión 2024 es el 1 de mayo de 2027 [25].

Para los nuevos en la norma, ofrece una hoja de ruta sencilla: desarrollar un Plan Estratégico de Gestión de Activos (SAMP), organizar y alinear los datos críticos, y conectar los objetivos de la organización con las decisiones de gestión de activos. [23]. Este enfoque estructurado garantiza el cumplimiento, minimiza el riesgo y favorece el éxito sostenible a largo plazo.

Preguntas frecuentes

¿Cómo ayuda la norma ISO 55001 a cumplir los requisitos de la UE sobre eficiencia energética de los edificios?

La norma ISO 55001 proporciona a los propietarios y gestores de edificios un marco claro para ajustarse a la Directiva de la UE sobre eficiencia energética de los edificios. Se centra en optimizar el uso de la energía, gestionar eficazmente los riesgos, en planificar bien las inversiones a lo largo de todo el ciclo de vida de un activo.

Aplicando los principios de la norma ISO 55001, las organizaciones pueden desarrollar estrategias basadas en datos para reducir el consumo de energía, prolongar la vida útil de sus activos y cumplir los requisitos normativos. Este enfoque ayuda a encontrar el equilibrio adecuado entre el rendimiento operativo y la sostenibilidad a largo plazo, al tiempo que garantiza la preparación para las auditorías.

¿Cuáles son los plazos clave para cumplir la normativa de construcción de la UE y cómo puede ayudar la norma ISO 55001?

La Ley Europea del Clima y los objetivos climáticos para 2030 marcan los plazos de la normativa de la UE en materia de construcción. Estas iniciativas pretenden reducir las emisiones de carbono e impulsar los esfuerzos de sostenibilidad. Aunque los plazos exactos pueden variar en función del país o de los proyectos concretos, los objetivos principales son claros: lograr avances significativos para 2030 y alcanzar las emisiones netas cero para 2050.

Una herramienta que puede ayudar a las organizaciones a alcanzar estos ambiciosos objetivos es ISO 55001. Este marco proporciona un enfoque estructurado para la gestión de activos, centrándose en áreas clave como planificación basada en los riesgos, gestión del ciclo de vida, en mejora continua. Mediante la implantación de la norma ISO 55001, los propietarios de edificios e infraestructuras pueden optimizar mejor sus activos, anticiparse a los requisitos de cumplimiento y respetar los plazos reglamentarios, al tiempo que contribuyen a los esfuerzos de sostenibilidad a largo plazo.

¿Cómo mejora la norma ISO 55001 la gestión de datos de activos para el cumplimiento de la normativa de la UE?

La norma ISO 55001 desempeña un papel fundamental a la hora de ayudar a las organizaciones a gestionar eficazmente los datos de activos mediante la introducción de prácticas estructuradas y fiables. Estas prácticas están diseñadas para garantizar el cumplimiento de la normativa de la UE, centrándose en la necesidad de datos precisos, completos y fiables, que es fundamental para cumplir las obligaciones de información.

La norma obliga a las organizaciones a establecer procedimientos claros en materia de calidad, gobernanza y seguridad de los datos. Incorpora marcos de toma de decisiones basados en el riesgo, garantizando que la información sobre activos siga siendo transparente, fácilmente accesible y acorde con las expectativas normativas. Este método no sólo facilita las auditorías, sino que también simplifica el cumplimiento de la normativa de la UE sobre infraestructuras y edificios.

Entradas de blog relacionadas

- Soluciones de sostenibilidad y reducción de carbono

- ISO 55001 y optimización de los costes energéticos

- Taxonomía de la UE, EPBD y Decretos Verdes: Qué significan para su plan de inversión de activos

- Fundamentos de la norma ISO 55001: Cómo tomar decisiones de inversión en activos listos para la auditoría