Al presentar los planes de inversión de activos a un consejo de administración, la clave está en simplificar los datos complejos y conectarlos con las prioridades de la organización. A los miembros del consejo les interesa la rentabilidad financiera, la gestión del riesgo y los resultados a largo plazo, no la jerga técnica. He aquí cómo captar su atención:

- Contar una historia con datos: Utilice números para mostrar resultados claros. Por ejemplo, explique cómo un aumento presupuestario de 10% podría reducir los costes a largo plazo en 22%.

- Centrarse en las prioridades del Consejo: Destaque la rentabilidad financiera (p. ej., ROI), la reducción de riesgos (p. ej., riesgos de fracaso) y los resultados mensurables, como los objetivos de sostenibilidad.

- Adaptar el mensaje: Hable de las preocupaciones individuales: el flujo de caja para el Director Financiero, el riesgo para los presidentes de las auditorías y las repercusiones operativas para otros.

- Estructurar la presentación: Empiece con un resumen de una página (problema, solución, ventajas), seguido de un contexto detallado y comparaciones de escenarios.

- Utilice elementos visuales eficaces: Los gráficos, mapas de calor y cuadros de mando simplifican los datos y aceleran la toma de decisiones.

- Sea transparente: Exponga claramente las compensaciones, los riesgos y las contingencias para generar confianza.

Una presentación clara y bien preparada vincula las cifras a perspectivas prácticas, lo que ayuda a los consejos a tomar decisiones informadas con mayor rapidez.

Alinear su presentación con las prioridades del Consejo

Lo que más preocupa a los consejos de administración

Los miembros de los consejos de administración se centran en tres áreas fundamentales: rentabilidad financiera, gestión de riesgos y sostenibilidad. Para alinearse con estas prioridades, hay que ir más allá de la información superficial de los informes anuales y profundizar en los documentos de gobernanza que guían sus decisiones.

Comience por revisar los estatutos del consejo, las directrices de gobernanza y las declaraciones de representación para identificar lo que realmente importa al consejo. [5]. Por ejemplo, si los estatutos del comité de auditoría incluyen explícitamente la supervisión de la información financiera relacionada con el clima, está claro que la sostenibilidad es algo más que una palabra de moda: es una obligación formal. Del mismo modo, el examen de los perfiles de los consejeros a través de matrices y biografías puede revelar áreas individuales de especialización, como el riesgo financiero, la resistencia operativa o el cumplimiento de las normas ASG. [5].

Prestar atención a las propuestas de los accionistas que reciben 20%-50% apoyo, ya que ponen de relieve cuestiones que exigen atención. [5]. Por ejemplo, en 2025, la planificación de capital impulsada por la IA suele requerir inversiones continuas en infraestructuras en lugar de actualizaciones puntuales. [6]. Además, muchos consejos de administración exigen ahora una Evaluación de Riesgos e Impacto de la IA (ARIA) antes de aprobar capital para sistemas de alto riesgo. [6].

Los consejos de administración también esperan algo más que las métricas tradicionales, como el valor actual neto (VAN). Como explica Chris Griggs, de McKinsey & Company:

El valor actual neto es la base de las estimaciones del ROI, pero añadir otros factores a los análisis puede ayudar a los directivos a ver cómo los proyectos pueden hacer avanzar las prioridades corporativas más allá de los beneficios financieros. [3].

Esto significa complementar el VAN con parámetros como los dólares por tonelada de reducción de CO₂, el impacto en los plazos de entrega de los proveedores o las mejoras en el tiempo de actividad del servicio. El objetivo es demostrar cómo un proyecto con un fuerte VAN puede reducir también los riesgos normativos o mejorar la resistencia operativa, o cómo un proyecto con una rentabilidad financiera moderada puede aportar importantes beneficios en materia de sostenibilidad.

Adaptar el mensaje a las distintas partes interesadas

Una vez comprendidas las prioridades del consejo, el siguiente paso consiste en adaptar la presentación a las preocupaciones específicas de cada miembro. Por ejemplo, el director financiero querrá información detallada sobre el calendario del flujo de caja y los costes de retrasar un proyecto. El presidente del comité de auditoría se centrará en cómo los riesgos -como los relacionados con el clima o la tecnología- afectan al deterioro de los activos y a la exactitud de los estados financieros. [5]. Mientras tanto, un miembro del consejo con experiencia en operaciones dará prioridad a las repercusiones sobre la fiabilidad y previsibilidad del servicio.

Antes de la reunión del consejo de administración, colabore con los comités clave, como el financiero, el de TI, el jurídico y el de ESG, para garantizar que las perspectivas de riesgo y valor estén alineadas. [6]. Esto es especialmente importante en iniciativas complejas como la infraestructura de IA o los proyectos de transición energética, en los que entran en juego factores técnicos, financieros y normativos.

Para ayudar a los miembros del consejo a evaluar las distintas prioridades, utilice un sistema de puntuación normalizado. Este enfoque simplifica las comparaciones entre proyectos [3]. Por ejemplo, al presentar iniciativas que van desde actualizaciones de ciberseguridad a esfuerzos de reducción de carbono, normalice las métricas en una única puntuación, como "ventaja por dólar". Esto permite a la junta ver, de un vistazo, cómo un proyecto de alta rentabilidad puede entrar en conflicto con los objetivos de sostenibilidad o cómo una modesta inversión en resiliencia podría evitar costosos problemas futuros.

Hable claro sobre las compensaciones. Por ejemplo, explique cómo un aumento presupuestario de 10% podría reducir el coste total de propiedad en 22%, o cómo un recorte presupuestario de 10% podría añadir $4,3 millones en gastos a lo largo de cinco años. [1]. La transparencia sobre estas compensaciones ayuda a los miembros del consejo a tomar decisiones bien informadas.

Presentación ante el Consejo 101 y Cómo leer los estados financieros para consejos de administración y directores

Cómo estructurar su presentación

Escenarios presupuestarios de inversión en activos: Comparación de costes y riesgos

Los miembros del Consejo de Administración esperan una presentación que vincule directamente los datos de los activos con los resultados empresariales de forma clara y lógica. Una presentación bien estructurada suele constar de tres partes: un resumen ejecutivo conciso de una página en el que se esboza la decisión clave, una explicación detallada del contexto y la metodología, y una comparación de escenarios para poner de relieve las ventajas y desventajas. Empiece por el panorama general, explique cómo ha llegado a sus recomendaciones y, a continuación, exponga las opciones que el consejo debe evaluar. Cada sección tiene un papel específico en la construcción de una narrativa que se mueve sin problemas desde la identificación del problema central hasta la ponderación de las opciones estratégicas y financieras.

Creación de un resumen de una página

El resumen debe responder a tres preguntas clave en menos de 180 palabras: ¿Por qué es importante? (el problema), ¿Qué propones? (la solución), y ¿Qué aportará? (los beneficios mensurables) [2]. El marco Situación-Complicación-Solución es una buena manera de estructurar este resumen. [9].

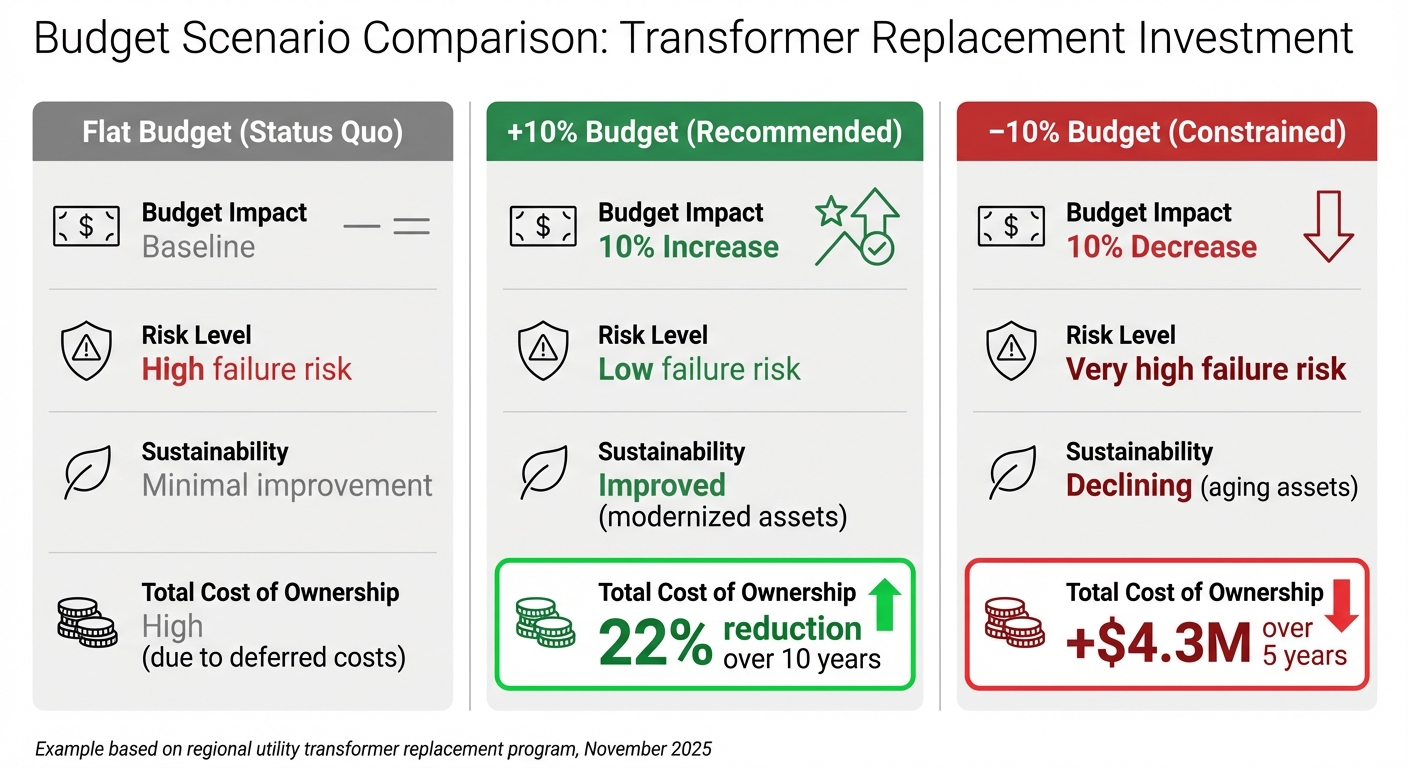

He aquí un ejemplo: En noviembre de 2025, una empresa regional de servicios públicos esbozó un plan para sustituir los transformadores de distribución obsoletos. La situación: 47 transformadores habían alcanzado una edad crítica con un alto riesgo de avería. La complicación: un presupuesto plano significaba que muchas unidades de alto riesgo quedarían sin sustituir, lo que aumentaría el coste total de propiedad en cinco años. La solución: un aumento presupuestario de 10% para renovar las unidades clave. [1].

Dé a su propuesta un nombre memorable de dos o tres palabras que destaque su valor principal, como "Plan de renovación selectiva" o "Estrategia de reducción de riesgos". De este modo, a los miembros del consejo les resultará más fácil hacer referencia a su plan sin necesidad de tener la diapositiva delante. En lugar de términos vagos como "mejorado" u "optimizado", utilice indicadores de dirección -flechas o intervalos- para mostrar cómo cambiarán la demanda, los costes o la capacidad con su plan. [2].

Presentación de los detalles y el contexto del Plan

Una vez presentado el panorama general, sumérjase en el análisis que respalda sus recomendaciones.

Empiece por cuantificar el riesgo. Defínalo como el producto de la Probabilidad de Fallo de un activo (basada en factores como la edad, el estado y el entorno) y la Consecuencia del Fallo (medida en términos de seguridad, fiabilidad e impacto financiero). [1]. Este enfoque convierte los riesgos abstractos en costes cuantificables, que pueden minimizarse junto con los gastos de adquisición y mantenimiento.

Por ejemplo, en 2025, una empresa química mundial analizó 300 proyectos de capital y vinculó los datos de los activos a los resultados empresariales. Al comparar el valor actual neto con factores como la fiabilidad de la planta y la resistencia de la cadena de suministro, descubrieron que más de la mitad de los proyectos relacionados con los márgenes también mejoraban la estabilidad operativa. Esta información llevó a la junta directiva a priorizar las inversiones que generaban beneficios financieros y crecimiento estratégico. [3].

Incluya planes de contingencia para demostrar que su propuesta es adaptable. Por ejemplo, podría especificar: "Si los índices de avería de los transformadores superan un umbral establecido durante dos periodos de notificación consecutivos, acelere el calendario de sustitución". Esto demuestra que su plan puede adaptarse a condiciones cambiantes. [1][2].

Comparación de distintos escenarios

Tras exponer el contexto y el análisis, presente al consejo una comparación clara de las posibles vías de avance.

Por lo general, se esbozarán tres escenarios: una situación de referencia "sin hacer nada", el plan recomendado y una opción alternativa (como una versión con restricciones presupuestarias o un calendario acelerado). [9]. Este enfoque paralelo pone de relieve las ventajas y desventajas y ayuda al consejo a comprender las consecuencias de cada elección.

He aquí un ejemplo de comparación para la sustitución de transformadores:

| Escenario | Impacto presupuestario | Coste total de propiedad | Nivel de riesgo | Sostenibilidad |

|---|---|---|---|---|

| Presupuesto fijo (statu quo) | Línea de base | Elevado (debido a los costes diferidos) | Alto riesgo de fracaso | Mejora mínima |

| +10% Presupuesto (recomendado) | 10% Aumento | Reducción de 22% en 10 años | Bajo riesgo de fracaso | Mejorados (activos modernizados) |

| -10% Presupuesto (limitado) | 10% Disminución | +$4.3M durante 5 años | Riesgo de fracaso muy elevado | En declive (activos envejecidos) |

En este caso, el consejo aprobó el aumento presupuestario de 10% porque la tabla dejaba claro que el ahorro a corto plazo con un presupuesto plano o reducido conllevaría costes y riesgos significativamente mayores a largo plazo. [1].

señala Chris Griggs, de McKinsey & Company:

El valor actual neto es la base de las estimaciones del ROI, pero añadir otros factores a los análisis puede ayudar a los directivos a ver cómo los proyectos pueden hacer avanzar las prioridades corporativas más allá de los beneficios financieros. [3].

Al comparar proyectos diversos, como mejoras de ciberseguridad e iniciativas de descarbonización, normalice las métricas en una única puntuación que refleje su importancia para los objetivos de la organización. [3]. Esto facilita que la junta directiva vea cómo un proyecto de alta rentabilidad puede entrar en conflicto con los objetivos de sostenibilidad o cómo una modesta inversión en resiliencia podría evitar costosos problemas futuros.

sbb-itb-5be7949

Utilizar elementos visuales para comunicar datos complejos

Los elementos visuales desempeñan un papel fundamental a la hora de transformar datos brutos en información fácil de comprender, sobre todo durante los debates. Los estudios demuestran que los elementos visuales se procesan mucho más rápido que el texto. [4]. Por ejemplo, al presentar un plan de inversión de $15 millones de activos lleno de cientos de puntos de datos, el gráfico adecuado puede hacer que su mensaje clave sea claro y procesable. En lugar de abrumar a la audiencia con todos los detalles, céntrate en simplificar la historia. Los estudios revelan que el uso de elementos visuales puede acortar las reuniones en 24% y acelerar la toma de decisiones en 21%. [10]. Por eso es esencial elegir las herramientas visuales más eficaces para su presentación.

Gráficos, mapas de calor y cuadros de mando

En las presentaciones de inversión de activos, cada imagen es adecuada para un fin distinto. He aquí algunos ejemplos:

- Gráficos en cascada: Perfecto para ilustrar cómo los distintos factores de coste se suman a tu presupuesto total.

- Mapas de calor: Utilícelos para destacar las zonas de alto riesgo. Por ejemplo, un mapa de calor que muestre los riesgos de avería de los transformadores en 200 subestaciones puede ayudar al consejo a identificar rápidamente las cinco ubicaciones que más atención necesitan.

- Treemaps: Son ideales para mostrar las asignaciones presupuestarias. Si estás dividiendo $8,3 millones entre sistemas de calefacción, ventilación y aire acondicionado, mejoras eléctricas y reparaciones estructurales, un mapa de árbol ofrece una visión clara de la parte de cada categoría.

- Cuadros de mando de resultados: Combinan múltiples métricas, como las puntuaciones del estado de los activos, las proyecciones de fallos y el progreso de la sostenibilidad, en una única vista de fácil navegación. Esto elimina la necesidad de hojear numerosas diapositivas y mantiene a la junta centrada en el panorama general.

La clave de la eficacia visual reside en las 5 C: Claridad, Reducción del desorden, Contexto, Coherencia y Contraste [11]. En TPI aconseja:

Si un elemento del diseño no refuerza su mensaje, elimínelo. [11].

Añadir breves anotaciones, como marcar la fecha de finalización de un contrato de mantenimiento, puede transformar un simple gráfico en una poderosa herramienta narrativa.

Formato para el público estadounidense

Cuando se presenten a juntas directivas con sede en EE.UU., es importante seguir unas convenciones de formato específicas. Utilice el signo del dólar con dos decimales (por ejemplo, $1.250.000,00 o $1,25 millones), escriba las fechas en el formato mes-día-año (por ejemplo, 4 de enero de 2025 o 01/04/2025) y utilice comas para separar los miles de unidades. [12]. Los porcentajes deben escribirse con el símbolo justo al lado del número (por ejemplo, 15%, no 15%). [12].

Para mayor claridad, redondee los números grandes (por ejemplo, en lugar de "$1.256.256.256", utilice "$1.260 millones"). [12]. Cuando presente datos basados en la hora, siga el formato de 12 horas con "am" o "pm" (por ejemplo, 14:30, no 14:30). Un formato coherente no sólo evita confusiones, sino que refuerza la credibilidad. Ink Narrates lo explica mejor que nadie:

La gente confía más en la claridad que en la complejidad. Cuando explicas una idea de forma sencilla, demuestras que la entiendes en profundidad. [4].

Mostrando resultados de rentabilidad, reducción de riesgos y sostenibilidad

Los consejos de administración esperan pruebas claras de que las inversiones generan beneficios financieros, reducen los riesgos y se ajustan a los objetivos de sostenibilidad. Las mejores presentaciones no se limitan a esbozar los costes, sino que explican cómo se amortiza la inversión al tiempo que se avanza hacia objetivos organizativos más amplios.

Cálculo de la rentabilidad y reducción de riesgos

Comience con Valor actual neto (VAN) como referencia. Según McKinsey, añadir factores adicionales ayuda a los consejos de administración a ver cómo contribuyen los proyectos más allá de la rentabilidad financiera [3]. Utilice el "Bocadillo de valor" método: situar el coste entre el ahorro total y el ROI resultante [14]. Por ejemplo, en un programa de renovación de activos de $15 millones, muestra $45 millones en fallos evitados y un ROI de 3,0 en diez años.

Refuerce sus argumentos identificando al menos tres factores de valor, como la reducción de los costes por unidad, la reducción del tiempo de ingeniería o la disminución de las tasas de fallos sobre el terreno. [14]. Este enfoque polifacético garantiza que, aunque se cuestione uno de los motores, los demás sigan justificando la inversión. Herramientas como Oxand Simeo™ puede proporcionar datos precisos de modelos predictivos para cuantificar estos impulsores.

Tratar el riesgo como coste real. Por ejemplo, si el envejecimiento de los transformadores puede suponer $8,5 millones en reparaciones de emergencia y cortes de servicio, incluya esa cifra en el cálculo del coste total de propiedad (CTP). [1]. Revisar la línea de base de "no hacer nada" para contextualizar.

Distinguir claramente entre ROI duro (ahorros directos como la reducción de la mano de obra de mantenimiento) y ROI suave (costes evitados, como evitar una retirada o un problema de conformidad) [14]. Etiquete estas categorías para ayudar al consejo a diferenciar entre rendimientos garantizados y proyecciones basadas en supuestos.

Por último, conecte estos parámetros financieros con los objetivos de sostenibilidad para elaborar una narrativa de inversión completa.

Presentación de los planes de descarbonización

Una vez establecidas las métricas financieras, aplique el mismo nivel de detalle a los objetivos de sostenibilidad. Los esfuerzos de descarbonización deben ser cuantificables y estar vinculados a objetivos estratégicos. Por ejemplo, en lugar de decir "reducción de emisiones 20%", explíquelo en términos empresariales: "Este plan acelera nuestro compromiso de cero emisiones netas y reduce los costes energéticos en $2,3 millones anuales"." [13]. Utilice métricas claras como $/tCO2e (dólares por tonelada métrica de CO₂ reducida) para demostrar la rentabilidad. [3].

"El valor actual neto es la piedra angular de las estimaciones del ROI, pero añadir otros factores a los análisis puede ayudar a los líderes empresariales a ver cómo los proyectos pueden hacer avanzar las prioridades corporativas más allá de los rendimientos financieros."

- McKinsey [3]

Integre su hoja de ruta para la reducción de las emisiones de carbono en una estrategia de inversión más amplia. Muestre cómo iniciativas como la actualización de los sistemas de calefacción, ventilación y aire acondicionado o la sustitución de equipos obsoletos pueden reducir simultáneamente el riesgo, disminuir los costes operativos y reducir las emisiones de carbono. Los módulos de sostenibilidad de Oxand Simeo™ pueden modelar estos beneficios interconectados en toda su cartera, ofreciendo datos que se alinean con los objetivos de la organización. Presente siempre el rendimiento real junto con los KPI objetivo para demostrar un progreso cuantificable. [8].

Una presentación clara y lista para la auditoría

A la hora de crear una presentación para la junta, la preparación supera a la perfección siempre. Empiece a trabajar en su cubierta con al menos cuatro semanas de antelación para permitir revisiones y refinamientos. [7]. Sarah Hinkfuss, socia de Bain Capital Ventures, lo expresa mejor:

Lo que hace que una reunión del consejo de administración sea excelente no es que la empresa funcione a la perfección, sino que esté bien preparada. [7].

Este calendario le permite colaborar con los jefes de equipo, anticiparse a las preguntas difíciles y asegurarse de que cada diapositiva contribuye de forma significativa a su historia.

Sea transparente: se gana la confianza más rápido que una fachada pulida. No oculte los problemas en un apéndice ni los pase por alto. Los consejos valoran la honestidad y quieren ayudar a resolver los problemas, no descubrirlos más tarde. Hinkfuss advierte:

La mayor señal de alarma es cualquier cosa oculta, omitida o que falte. Es mucho mejor ser directo y franco sobre lo que no funciona... a la larga, los problemas ocultos pueden erosionar la confianza del consejo. [7].

Para asegurarse de que su presentación está lista para la auditoría, céntrese en la trazabilidad. Proporcione un paquete de pruebas que incluya fuentes, hipótesis y notas de reproducibilidad. [2]. Utilice la "prueba de reconstrucción": pida a un colega que recree sus cifras utilizando únicamente su documentación y artefactos. [2]. De este modo se garantiza que los datos y la lógica sean sólidos y no una simple hoja de cálculo.

Una vez que los datos son sólidos, hay que prestar atención a la forma de presentarlos. La entrega es tan importante como el contenido. Haga pausas estratégicas después de los puntos clave para dar tiempo a la junta a procesar información compleja. [4]. Evite la jerga y opte por explicaciones sencillas que reflejen su profundo conocimiento. Como explica Ink Narrates:

La gente confía más en la claridad que en la complejidad. Cuando explicas una idea de forma sencilla, demuestras que la entiendes en profundidad. [4].

Concéntrese en conectar los puntos entre las métricas en lugar de confiar en la memorización.

Por último, exija a su presentación un alto nivel de formato y precisión. Compruebe que no haya erratas, que la marca sea coherente y que las notas a pie de página sean correctas. [7]. Estos detalles pueden parecer nimios, pero refuerzan la confianza del consejo en sus recomendaciones. Combinando datos claros, una presentación meditada y detalles pulidos, puede salvar la brecha entre las ideas técnicas y la toma de decisiones estratégicas.

Preguntas frecuentes

¿Cómo puedo hacer que mi presentación de la inversión de activos tenga eco entre los miembros del consejo de administración?

Para que su presentación sea impactante, alinee su contenido con el prioridades clave de cada miembro del consejo. Adapte su narrativa para que resuene con sus áreas de interés. Por ejemplo, los miembros orientados a las finanzas se preocuparán por el retorno de la inversión y el flujo de caja, los líderes de operaciones darán prioridad a la reducción de riesgos y la fiabilidad, y los que se centran en ESG estarán interesados en las métricas de sostenibilidad o la alineación de carbono. Comienza con una diapositiva que resuma estas prioridades para establecer el tono.

Utilice elementos visuales claros y concisos. Los gráficos de barras concisos o los mapas de riesgos funcionan bien para mostrar métricas, y acompáñalos de leyendas breves que relacionen los resultados con preocupaciones concretas. Por ejemplo, un gráfico que muestre cómo un aumento presupuestario de 10% reduce el coste total de propiedad en 22% puede servir tanto para mitigar riesgos para los responsables de operaciones como para ahorrar costes para los miembros centrados en las finanzas. Para los defensores de ESG, incluya métricas de impacto de carbono o KPI de valor ecológico junto a los datos financieros para ilustrar la alineación con los objetivos de sostenibilidad.

Concluya cada sección con un resumen adaptado a la audiencia. Haga hincapié en el retorno de la inversión para las finanzas, la reducción de riesgos para las operaciones y el ahorro de carbono para ESG. Asegúrese de que todo el contenido está formateado al estilo estadounidense, por ejemplo, utilizando USD ($), fechas MM/DD/AAAA y comas para los millares. Este enfoque personalizado mantiene el compromiso de la junta directiva al tiempo que demuestra cómo su plan se alinea con sus prioridades individuales.

¿Cómo puedo utilizar elementos visuales para que los datos de inversión complejos resulten claros y atractivos en las presentaciones a los consejos de administración?

Para que los datos complejos resulten más digeribles en las presentaciones ante la junta directiva, combine una narración clara con elementos visuales intencionados. Empieza presentando la pregunta clave de la empresa, sigue con un gráfico sencillo y bien etiquetado que aborde directamente la pregunta y termina con una conclusión concisa. Utiliza gráficos de barras o de líneas que resalten sólo los datos más relevantes y elimina detalles innecesarios, como cuadrículas o leyendas adicionales, para mantener el foco de atención. Utilice títulos en negrita, La información está codificada por colores y hay amplios espacios en blanco para llamar la atención sobre los puntos más importantes.

Cuando se trata de datos multidimensionales, como las métricas de riesgo o sostenibilidad, hay que prescindir de las tablas sin formato en favor de elementos visuales como los mapas de calor, los mapas de riesgo o los gráficos de resumen. Estas herramientas, con iconos, degradados y leyendas breves, facilitan la comprensión de relaciones complejas y permiten centrarse en las perspectivas prácticas. Acompaña cada imagen con una breve explicación, por ejemplo: "Una inversión de $2 millones en mantenimiento predictivo podría aumentar el ROI en 12% y reducir la intensidad de carbono en 8%"."

La coherencia es la clave de una presentación profesional. Utilice la misma paleta de colores, el mismo tipo de letra y el mismo estilo de gráfico. Etiquete claramente cada eje y unidad (por ejemplo, "millones de USD", "cambio %") para garantizar la claridad y mantener la credibilidad. Un diseño coherente permite a la junta directiva asimilar rápidamente la información y hacer comparaciones sin confusión.

¿Cómo puedo demostrar que nuestro plan de inversión en activos apoya los objetivos de sostenibilidad en una presentación ante el consejo de administración?

Para mostrar cómo su plan de inversión en activos está vinculado a los objetivos de sostenibilidad, empiece por vincular cada inversión propuesta a KPI de sostenibilidad específicos. Céntrese en parámetros como toneladas de CO₂e reducidas, porcentaje de activos alimentados por energías renovables, o ahorro de costes durante el ciclo de vida que ayudan a mitigar los riesgos del carbono. Una sencilla matriz puede ilustrar eficazmente estas conexiones, asignando cada dólar gastado a resultados mensurables. Si se añade un ejemplo breve y relacionable -como "La sustitución de 12 transformadores antiguos por unidades alimentadas con energía solar reduce las emisiones anuales en 4.200 toneladas de CO₂e y crea 15 puestos de trabajo locales"-, los datos pueden resultar más atractivos y fáciles de comprender.

Utilice elementos visuales claros, como comparaciones de escenarios, para destacar las implicaciones financieras y de riesgo de alcanzar (o no alcanzar) los objetivos de sostenibilidad. Por ejemplo, podría ilustrar cómo la reasignación de 10% del presupuesto a activos de alto riesgo y altas emisiones podría reducir los costes totales de propiedad en 22%, mientras que la inacción podría aumentar los costes relacionados con el clima en $4,3 millones en cinco años. La superposición de un mapa de riesgos puede aclarar aún más las compensaciones entre sostenibilidad, cumplimiento y resultados financieros, lo que refuerza sus argumentos.

Por último, alinee su presentación con la NIIF Normas de divulgación de la sostenibilidad (NIIF S1/S2) demostrando cómo su plan aborda los riesgos y oportunidades materiales de sostenibilidad. Incluya cálculos de carbono auditados, objetivos alineados con el Acuerdo de París y procesos de gobernanza para hacer un seguimiento de los avances. Así se asegurará de que su propuesta no solo sea convincente, sino que también esté preparada para las auditorías y el cumplimiento de la normativa.

Entradas de blog relacionadas

- Gestión de activos de infraestructura: Un enfoque basado en el riesgo para la planificación plurianual de CAPEX

- Planificación estratégica de CAPEX para concesiones de autopistas: Equilibrio entre el cumplimiento de la concesión y la rentabilidad al final del plazo

- Planificación de la inversión de activos 101: Cómo decidir en qué invertir, cuándo y cuánto

- Planificación de inversiones alineadas con el carbono: Cómo priorizar los proyectos en función del CO₂ reducido por euro