ISO 55001:2024 en ESG-raamwerken stroomlijnen samen vermogensbeheer en duurzaamheidsinspanningen. De bijgewerkte ISO 55001 norm richt zich op voorspellende planning, levenscyclusbeheer en de integratie van milieu-, sociale en bestuurlijke (ESG) doelstellingen in vermogensstrategieën. De belangrijkste voordelen zijn onder andere:

- Kostenbesparingen: Organisaties kunnen de onderhouds- en vervangingskosten verlagen door 10-30%.

- Focus op risico's en kansen: De update voor 2024 scheidt risico's en kansen, zodat er beter gepland kan worden op uitdagingen en duurzaamheidswinst.

- Verbeterde ESG-rapportage: Het afstemmen van vermogensgegevens op ESG-gegevens verbetert de transparantie en naleving van regelgeving zoals de Richtlijn inzake duurzaamheidsverslaglegging door ondernemingen (CSRD).

- Levenscyclusbeheer: Beslissingen in de aankoop-, exploitatie-, onderhouds- en verwijderingsfase worden geoptimaliseerd om een evenwicht te vinden tussen kosten, prestaties en duurzaamheidsdoelen.

Deze afstemming verbetert niet alleen de operationele resultaten, maar bouwt ook vertrouwen op bij belanghebbenden door middel van consistente, verifieerbare gegevens. Tools zoals Oxand Simeo™ naleving vereenvoudigen, rapportage automatiseren en scenariomodellering voor koolstofreductie en vermogensplanning. Door ESG-principes in te bedden in vermogensbeheer, kunnen organisaties langetermijndoelen bereiken en toch efficiënt blijven.

ESG integreren: beste praktijken en innovaties

sbb-itb-5be7949

Kernprincipes van ISO 55001 voor levenscyclusbeheer van bedrijfsmiddelen

ISO 55001 Levensduur van Activa: Belangrijke overwegingen en duurzaamheidseffecten

ISO 55001:2024 biedt een gestructureerd kader dat assetprestaties, -risico's en -kosten met elkaar verbindt gedurende de gehele levenscyclus van een asset. [2]. Deze aanpak verbetert niet alleen de operationele processen, maar sluit ook aan bij de ESG-doelstellingen door duurzame praktijken te bevorderen. In de kern benadrukt de standaard het afstemmen van vermogensbeheerdoelstellingen op bredere organisatiestrategieën door middel van de Strategisch vermogensbeheerplan (SAMP) [1]. Het SAMP, een beknopt document van 18 pagina's, fungeert als een brug tussen strategieën op hoog niveau en dagelijkse werkzaamheden, en zorgt ervoor dat alle asset-gerelateerde beslissingen meetbare waarde toevoegen.

De norm is gebaseerd op twee kernprincipes: risicogebaseerde besluitvorming en levenscyclusperspectief. Paragraaf 4.5 benadrukt het belang van het koppelen van beslissingen over bedrijfsmiddelen aan het creëren van waarde voor de organisatie, terwijl Paragraaf 8.1 levenscyclusmanagement als basis voor planning vastlegt, waarbij alles van de eerste vraag tot de uiteindelijke verwijdering wordt meegenomen. Deze principes werken samen om organisaties te helpen hun bedrijfsmiddelen niet alleen te onderhouden, maar ook te optimaliseren voor prestaties en duurzaamheid op de lange termijn.

Op risico gebaseerde besluitvorming in vermogensbeheer

ISO 55001 vraagt organisaties om zowel risico's als kansen aan te pakken met betrekking tot bedrijfsmiddelen, systemen en de organisatie als geheel. [1]. In de editie 2024 wordt een duidelijk onderscheid gemaakt tussen "Risico's" (potentiële negatieve uitkomsten) en "Kansen" (potentiële positieve winsten), zodat de planning zich zowel richt op het beperken van problemen als op het creëren van waarde. Prioritering op basis van risico's is hier de sleutel, waarbij CAPEX- en OPEX-investeringen worden toegewezen op basis van factoren zoals de kriticiteit van activa, de kans op storingen en de kosten van storingen. [5].

Zo gebruikte een middelgroot waterbedrijf de ISO 55001-risicomatrix om zijn investeringen te herprioriteren. Door $45 miljoen aan renovaties met een lage waarde uit te stellen en $12 miljoen toe te wijzen aan de vervanging van hoofdleidingen met een hoog risico, verminderde het nutsbedrijf de verwachte boetes voor serviceonderbreking met 60% [5]. Deze verschuiving werd gestuurd door het in kaart brengen van de kriticiteit van de activa en het concentreren van middelen op de infrastructuur met het hoogste risico.

Aardgasfabrieken hebben ook geprofiteerd van ISO 55001-principes. Door IoT-sensoren en digitale tweelingen voor realtime bewaking te integreren, verhoogden deze fabrieken de beschikbaarheid van centrifugaalcompressoren tot meer dan 98%. Deze aanpak verlengde de tijd tussen grote revisies en verminderde de niet geplande stilstand met 20% tot 40%. [5].

"Levenscyclusbeheer vormt de basis voor besluitvorming vanaf de vraag tot en met de levering van activa en diensten." - ISO/TC 251 [1]

Paragraaf 10.3 introduceert een vereiste voor voorspellende actie die organisaties verandert van reactief onderhoud naar proactief beheer van risico's en kansen. In plaats van te wachten op defecten aan apparatuur, gebruiken asset managers beoordelingen om zich aan te passen aan veranderingen, zoals klimaatrisico's of updates van de regelgeving. Deze methode consolideert gegevens uit verschillende bronnen in één controleerbaar kader, zodat het senior management snel kan reageren op kosten- en risico-indicatoren. [5]. Deze risicogerichte aanpak sluit natuurlijk aan bij een levenscyclusperspectief, zodat elke fase - van aankoop tot verwijdering - langetermijndoelen en duurzaamheid ondersteunt.

Levenscyclusperspectief in activabeleid

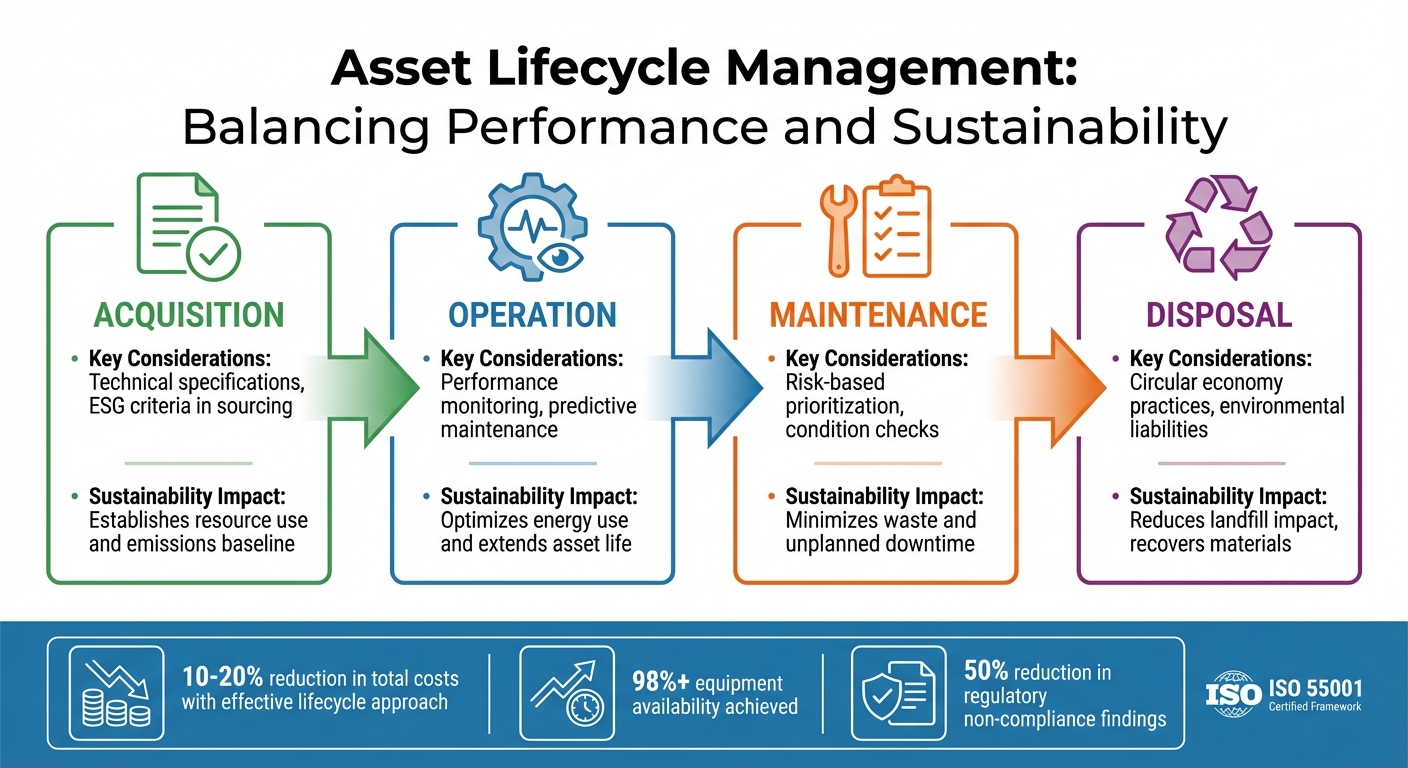

Sectie 8.1 van ISO 55001:2024 stelt levenscyclusbeheer vast als kernvereiste [1]. Deze aanpak integreert ESG-overwegingen, waarbij kostenefficiëntie wordt afgewogen tegen milieu- en sociale verantwoordelijkheid. Beslissingen die tijdens de ontwerpfase worden genomen, kunnen bijvoorbeeld de onderhoudskosten op lange termijn aanzienlijk beïnvloeden, terwijl operationele keuzes bepalend zijn voor toekomstige verwijderingsverplichtingen en milieuvoetafdrukken. [5]. Organisaties die zich alleen richten op CAPEX vooraf, kunnen het grotere geheel over het hoofd zien: de totale eigendomskosten (TCO) over de gehele levensduur van het bedrijfsmiddel.

| Levenscyclusfase | Belangrijke overwegingen | Invloed op duurzaamheid |

|---|---|---|

| Aankoop | Technische specificaties, ESG-criteria bij inkoop | Bepaalt het basisniveau voor grondstofgebruik en emissies |

| Operatie | Prestatiebewaking, voorspellend onderhoud | Optimaliseert het energieverbruik en verlengt de levensduur |

| Onderhoud | Op risico gebaseerde prioritering, conditiecontroles | Minimaliseert afval en ongeplande stilstandtijd |

| Verwijdering | Circulaire economie, milieuaansprakelijkheid | Vermindert de impact van storten, herwint materialen |

Bij een effectieve implementatie kan een levenscyclusbenadering de totale kosten met 10% tot 20% verlagen. [5]. Organisaties die ISO 55001-raamwerken gebruiken, hebben een beschikbaarheid van belangrijke apparatuur gemeld van meer dan 98%, terwijl ongeplande uitvaltijd is verminderd. Bovendien hebben de gestructureerde traceerbaarheid en documentatie die door de norm worden vereist, het aantal bevindingen van niet-naleving van regelgeving met ongeveer 50% verlaagd. [5].

"Het levenscyclusperspectief van ISO 55001 vereist een holistische kijk: ontwerpbeslissingen beïnvloeden de onderhoudskosten; operationele profielen beïnvloeden de verwijderingsverplichtingen." - José López, Technisch Auteur [5]

De update van 2024 schrijft voor dat organisaties duidelijk moeten aantonen hoe activagerelateerde beslissingen aansluiten bij strategische doelen, inclusief ESG-criteria. [5]. Dit betekent dat de levenscyclusplanning ondersteuning moet bieden aan de principes van de circulaire economie en verantwoord gebruik van hulpbronnen. [2][3]. Door elke fase van de levenscyclus van een bedrijfsmiddel als onderling verbonden te beschouwen, kunnen organisaties duurzaamheidsdoelen behalen en tegelijkertijd operationele efficiëntie behouden en ESG-prioriteiten bevorderen.

ESG integreren in ISO 55001-besluitvormingsprocessen

De 2024 update van ISO 55001 brengt ESG (Environmental, Social, and Governance) overwegingen in het hart van vermogensbeheer. Sectie 4.5 vereist nu dat organisaties besluitvorming op elk niveau naar de waarde die activa creëren en ervoor zorgen dat deze waarde overeenkomt met de verwachtingen van belanghebbenden, waaronder prioriteiten op het gebied van milieu en maatschappij [1]. Wat betekent dit in de praktijk? ESG-doelstellingen moeten verder gaan dan op zichzelf staande duurzaamheidsrapporten en een actief onderdeel worden van het Strategic Asset Management Plan (SAMP), ondersteund door echte middelen.

Deze integratie gaat niet alleen over naleving - het is financieel slim. ESG-gericht vermogensbeheer kan de operationele kosten (OPEX) met 12%-18% verlagen. [7]. Om dit te laten werken, moeten ESG-factoren worden behandeld als essentiële prestatie-indicatoren, niet als bijzaak. De norm helpt hierbij door een scheiding aan te brengen tussen "Risico's" (paragraaf 6.1.2) en "Kansen" (paragraaf 6.1.3), zodat organisaties duurzaamheidsrisico's kunnen aanpakken - zoals veranderende klimaatregelgeving - en tegelijkertijd kansen kunnen nastreven, zoals energie-efficiënte upgrades. [1].

"Organisaties zullen daarom hun interne besluitvorming moeten afstemmen op de veranderende verwachtingen van externe belanghebbenden." - Boudewijn Neijens, expert vermogensbeheer [6]

Een belangrijke stap is het afstemmen van financiële en niet-financiële gegevens. ISO 55010 biedt hiervoor richtlijnen, zodat milieutechnische maatstaven hetzelfde gewicht krijgen als financiële ROI bij het nemen van beslissingen [8]. Door gebruik te maken van waardekaders, kunnen organisaties ESG-doelstellingen in economische termen kwantificeren, waardoor een multicriteria-analyse mogelijk wordt. Ze kunnen bijvoorbeeld op een gestructureerde manier inspanningen voor koolstofvermindering afzetten tegen kostenbesparingen. [6]. Deze benadering zet abstracte duurzaamheidsdoelen om in uitvoerbare investeringsprioriteiten, die naast traditionele financiële maatstaven worden geëvalueerd. Het versterkt ook de levenscyclus en risicogebaseerde principes, waardoor duurzaamheid in elke vermogensbeslissing wordt geïntegreerd.

Milieudoelstellingen opnemen in vermogensbeheer

Milieudoelstellingen worden uitvoerbaar wanneer ze geïntegreerd zijn in Risicogebaseerde planning van activabeleggingen. Paragraaf 8.1 van ISO 55001 benadrukt levenscyclusbeheer, organisaties verplichten om emissies, energieverbruik en afval in elk stadium van de levenscyclus van activa bij te houden [7]. Deze gegevens ondersteunen ESG-rapportagekaders zoals de Corporate Sustainability Reporting Directive (CSRD) van de EU. [7].

Om de CO2-reductiedoelstellingen praktisch te maken, kunnen organisaties gebruik maken van scenariomodellering in hun SAMP. In plaats van vage duurzaamheidsbeloften kunnen vermogensbeheerders specifieke trajecten simuleren. Wat bijvoorbeeld als HVAC-systemen worden vervangen in een cyclus van 12 jaar in plaats van 15? Of hoeveel kan het overschakelen op koolstofarme materialen de Scope 3-emissies in 20 jaar verminderen? Deze scenario's koppelen milieudoelstellingen direct aan CAPEX- en OPEX-beslissingen, wat meetbare resultaten oplevert.

De vereiste "Voorspellende actie" in paragraaf 10.3 ondersteunt dit door proactieve aanpassingen van activastrategieën aan te moedigen. Organisaties kunnen bijvoorbeeld de impact van toekomstige koolstoftarieven of wijzigingen in de regelgeving modelleren en hun investeringsprioriteiten dienovereenkomstig aanpassen. Hierdoor wordt naleving van milieu-eisen niet langer een reactieve kostenpost, maar een strategisch voordeel.

Automatisering kan dit proces efficiënter maken. Handmatige ESG-tracking kan 15-20 uur per week in beslag nemen voor documentatie en versiebeheer. [7]. Geautomatiseerde systemen verminderen deze last met 40%-60% binnen zes maanden, waardoor teams zich kunnen richten op strategische initiatieven. [7].

Sociale en bestuurlijke overwegingen in vermogensbeleid

Naast de milieudoelstellingen zijn in ISO 55001 ook sociale en bestuurlijke aspecten verweven. Sociale impact en bestuurlijke verantwoordelijkheid passen op natuurlijke wijze in vermogensbeheer door afstemming met belanghebbenden en het delen van kennis. Paragraaf 7.7 van de 2024-update benadrukt het belang van organisatorische kennis, De expertise van werknemers als belangrijke motor voor duurzaamheid [1]. Dit betekent dat de competentie van het personeel en de impact op de gemeenschap niet langer bijzaken zijn - ze staan centraal in de prestaties.

Organisaties kunnen sociale factoren aanpakken door aan te geven hoe beslissingen over bedrijfsmiddelen van invloed zijn op gemeenschappen, werknemers en andere belanghebbenden. Bedrijven met meerdere vestigingen kunnen bijvoorbeeld gecentraliseerd ESG-beleid met lokale uitvoering [7]. Een ziekenhuisnetwerk zou systeembrede normen voor patiëntveiligheid en toegankelijkheid kunnen vaststellen, terwijl individuele faciliteiten hun onderhoudsschema's zouden kunnen aanpassen om ononderbroken zorg te garanderen.

Verantwoordelijkheid van het bestuur staat of valt met transparantie. ISO 55001 vereist dat organisaties documenteren hoe activagerelateerde beslissingen aansluiten bij strategische doelen, inclusief ESG-criteria. [5]. Deze traceerbaarheid is essentieel voor naleving van de regelgeving. Het is aangetoond dat gestructureerde documentatie het aantal bevindingen van niet-naleving van regelgeving met ongeveer 50% [5]. De nadruk die de norm legt op controletrajecten zorgt ervoor dat organisaties duidelijk bewijs kunnen leveren van de manier waarop duurzaamheidsbeloften worden geïmplementeerd.

Deze afstemming komt ook de communicatie met belanghebbenden ten goede. Door financiële en niet-financiële resultaten in vermogensbeheersystemen te integreren, kunnen organisaties investeerders, regelgevende instanties en gemeenschappen laten zien dat hun activiteiten bredere duurzaamheidsdoelen ondersteunen. [4]. Dit wordt steeds dringender nu regelgeving zoals CSRD expliciete ESG-rapportage vereist. Organisaties die de ESG-vereisten niet afstemmen op het vermogensbeheer, kunnen te maken krijgen met 25% tot 30% hogere onderhoudskosten en grotere risicoblootstelling [7].

Tools en strategieën voor ESG-gerichte vermogensbeheerplanning

Om investeringen in bedrijfsmiddelen effectief af te stemmen op duurzaamheidsdoelen, hebben organisaties systemen nodig die deze doelen kunnen vertalen in duidelijke CAPEX- en OPEX-toewijzingen, en dat alles volgens de ISO 55001-normen. De overstap van verouderde, reactieve, op spreadsheets gebaseerde methoden naar proactieve, risicogerichte investeringsplanning is niet langer optioneel - het is essentieel. Deze verschuiving maakt scenariomodellering mogelijk, waarbij investeringskeuzes direct gekoppeld worden aan meetbare resultaten op het gebied van CO2-reductie.

Scenariomodellering voor koolstofreductietrajecten

Scenariomodellering stelt vermogensbeheerders in staat om de resultaten van hun investeringsbeslissingen te voorspellen voordat ze middelen vastleggen. In plaats van te vertrouwen op giswerk om risico's en koolstofbesparingen in evenwicht te brengen, stelt deze aanpak organisaties in staat om specifieke resultaten te simuleren. Wat zou bijvoorbeeld de impact zijn van het vervangen van verouderde HVAC-systemen volgens een schema van 10 jaar in plaats van te wachten tot ze het begeven? Of hoeveel CO₂ kan worden vermeden door bij de volgende renovatie koolstofarme materialen te gebruiken?

De 2024 ISO 55001 update versterkt deze methodologie door de nadruk te leggen op tools zoals digital twins en predictive analytics (zoals eerder besproken) om activastrategieën te optimaliseren voor zowel prestatie- als duurzaamheidsdoelen. [5]. Kaders voor multicriteria-besluitvorming verbeteren dit proces door traditionele financiële overwegingen te integreren met ESG-prioriteiten. Interactieve dashboards stellen organisaties in staat om "what-if" scenario's te modelleren, waarbij OPEX-reducties en koolstofbesparingen over verschillende investeringsplannen worden geprojecteerd. Deze tools ondersteunen ook de naleving van de CSRD door Scope 1, 2 en 3 emissies direct te koppelen aan bedrijfsactiviteiten. [7]. Het resultaat? Een transparante en verdedigbare beleggingsstrategie die zowel financiële als regelgevende belanghebbenden tevreden stelt.

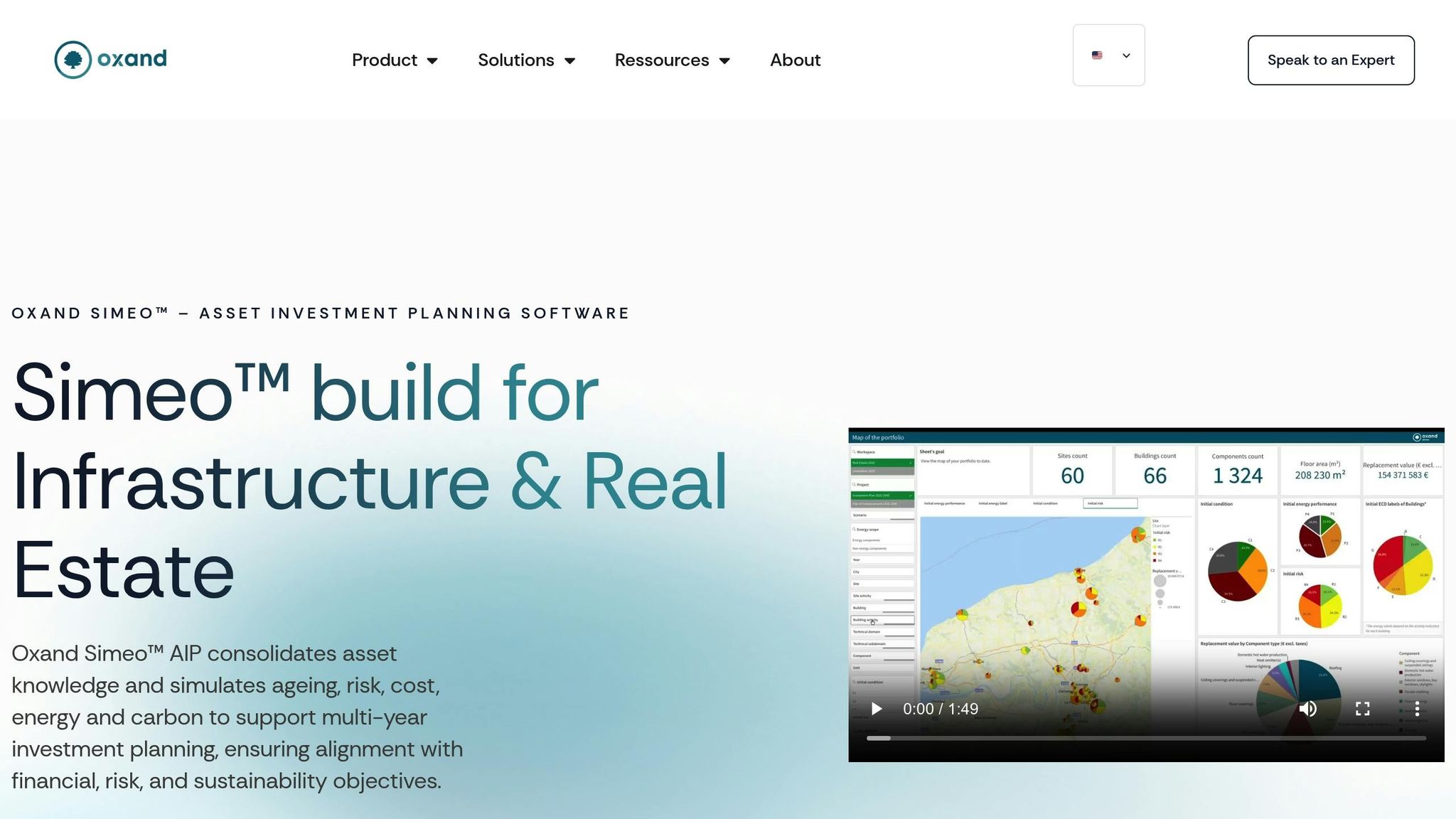

Oxand Simeo™ voor ISO 55001 en ESG-naleving

Platformen zoals Oxand Simeo™ nemen deze modelleringstechnieken een stap verder en integreren ze in tools die ontworpen zijn om ISO 55001-naleving en ESG-rapportage te stroomlijnen. Door activagegevens om te zetten in gedetailleerde meerjarenplannen geeft Oxand Simeo™ prioriteit aan CAPEX- en OPEX-investeringen op basis van risico, prestatie en kosten. Met deze aanpak worden energie- en CO2-voetafdrukdoelstellingen in de kern van de investeringsplanning opgenomen, zodat duurzaamheid niet als bijzaak wordt behandeld maar als een belangrijk onderdeel van elke financiële beslissing.

Het platform maakt gebruik van voorspellende levenscyclusmodellering, inclusief verouderingsmodellen en risicovoorspellingen, om De ROI op voorspellend onderhoud maximaliseren door de beste timing voor interventies te bepalen. Dit verlengt niet alleen de levensduur van activa, maar kan ook de totale eigendomskosten tot 30% verlagen. [10]. Met implementatietijden van slechts 6 tot 12 weken is het een praktische oplossing voor organisaties die snel actie willen ondernemen om hun ESG-toezeggingen na te komen. [10].

Oxand Simeo™ vereenvoudigt ook ISO 55001-certificering door automatisch auditklare rapporten te genereren, rechtstreeks vanuit investeringsplannen. Deze rapporten bieden een duidelijke traceerbaarheid en laten zien hoe activabeslissingen aansluiten op strategische en ESG-doelstellingen. Aangetoond is dat gestructureerde documentatie als deze het aantal bevindingen van niet-naleving van regelgeving met ongeveer 50% kan verminderen. [5]. Daarnaast creëert de gecentraliseerde activainventaris van het platform - via Simeo Inventory - één enkele bron van waarheid voor activagegevens, een essentiële functie voor zowel ISO 55001- als ESG-audits.

Een van de opvallendste functies is de mogelijkheid om scenario's te simuleren. Binnen enkele weken kunnen organisaties investeringsscenario's vergelijken en tegen elkaar afwegen, waarbij CO2-reductiepaden en energieprestaties onder verschillende budgetbeperkingen worden geëvalueerd. Dit niveau van transparantie maakt het eenvoudiger om beslissingen te communiceren naar raden van bestuur, investeerders en regelgevende instanties en biedt duidelijke, door gegevens onderbouwde bewijzen in plaats van vage duurzaamheidsclaims.

Praktische voorbeelden van duurzaamheidsrapportage met activagegevens

Nu ESG-principes een hoeksteen van asset management worden, laten praktische toepassingen zien hoe assetgegevens duurzaamheidsrapportage versterken. Door inzichten in onderhoud om te zetten in bewijsmateriaal dat klaar is voor een audit, ondersteunen assetgegevens geloofwaardige ESG-rapportage, in overeenstemming met de 2024 ISO 55001-updates voor "Gegevens en informatie" (Sectie 7.6) en "Kennis" (Sectie 7.7). [1]. Door koolstofgegevens met dezelfde precisie te behandelen als financiële boekhouding kunnen organisaties transparante, controleerbare gegevens creëren voor auditors. [12].

Scope 3-emissies bijhouden via activabestanden

Scope 3-emissies - vaak goed voor 80-95% van de totale koolstofvoetafdruk van een organisatie [13] - zijn notoir moeilijk te meten. Activa-inventarissen helpen deze kloof te dichten door inkoopgegevens en materiaalinventarissen te koppelen aan specifieke activa. Hierdoor kunnen organisaties zowel de gevolgen stroomopwaarts (bijv. ingekochte goederen) als de gevolgen stroomafwaarts (bijv. gebruik van verkochte producten) nauwkeuriger berekenen.

Bijvoorbeeld in september 2025, Unilever meer dan 300 leveranciers aan boord gehaald om 44% van zijn Scope 3-emissies aan te pakken. Door leverancierscontracten te integreren met klimaatgegevens en actieplannen, rapporteerde het bedrijf een reductie van 42% in industriële Scope 3 emissies. [13]. Evenzo, Teermac, een toonaangevend bedrijf in bouwmaterialen in het Verenigd Koninkrijk, bereikte een emissiereductie van 75% op het herbestratingsproject van de A64 in 2025. Dit werd bereikt door gebruik te maken van elektrische centrales, koolstofarme bindmiddelen en door koolstofgegevens rechtstreeks in de inkoopvereisten op te nemen. [13].

Het uitvoeren van een materialiteitsbeoordeling is cruciaal voor het vaststellen van de meest relevante Scope 3 categorieën voor een bepaalde portefeuille. Infrastructuuractiva kunnen bijvoorbeeld enorm verschillende uitdagingen met zich meebrengen. Een luchthaven die zijn grondafhandelingsdiensten beheert, zal te maken krijgen met andere overwegingen dan een luchthaven die deze diensten uitbesteedt. [11]. Erik Landry, directeur Klimaatverandering bij GRESB, benadrukt deze complexiteit:

"Scope 3-emissies - de emissies die plaatsvinden in de waardeketen van een bedrijf, zowel upstream als downstream - vertegenwoordigen een aanzienlijk deel van de totale emissies voor infrastructuuractiva." [11].

Om het bijhouden van emissies te stroomlijnen, kunnen organisaties een GHG-dataregister aanleggen. Elke invoer moet verifieerbare uitstoot veroorzakende activiteiten documenteren - zoals dieselgebruik of elektriciteitsverbruik - gelabeld met metadata zoals "activa-ID", "kostenplaats" en "bron van emissiefactor"." [12]. Met deze gedetailleerde gegevens kunnen vermogensbeheerders kritieke ESG-prestatie-indicatoren effectief bewaken.

KPI-monitoring voor ESG-prestaties

Het bijhouden van de juiste meetgegevens met de juiste frequentie is essentieel voor impactvolle ESG-rapportage. Vermogensbeheersystemen die zijn afgestemd op ISO 55001 genereren natuurlijk gegevens ter ondersteuning van belangrijke prestatie-indicatoren (KPI's) voor milieu-, sociale en bestuursdimensies.

- Milieu KPI's: Focus op energieverbruik per activatype (Scope 2), materiaalgebruik en afval (Scope 3 Categorie 1), en emissies van activatransport (Scope 3 Categorie 4). [7].

- Sociale KPI's: Inclusief het aantal veiligheidsincidenten en klanttevredenheid met betrekking tot de functionaliteit van bedrijfsmiddelen [5][14].

- Governance KPI's: Leg de nadruk op naleving van de regelgeving en de nauwkeurigheid en integriteit van vermogensgegevensbeheer [14][15].

Organisaties die formele asset governance toepassen, hebben een vermindering van 12-18% in operationele kosten gemeld in vergelijking met minder gestructureerde benaderingen. Bovendien kan het automatiseren van ISO 55001-naleving de administratieve overhead binnen zes maanden met 40-60% verminderen. [5][7]. Bijvoorbeeld:, Hoge snelheid 1 (HS1) in het Verenigd Koninkrijk heeft in 2024 de ISO 55001-certificering behaald voor de 109 km lange hogesnelheidslijn, waarmee een kader is vastgesteld dat de veiligheid en operationele prestaties verbetert. [16]. Evenzo, Netwerk Rail haar vermogensbeheervolwassenheid verbeterd van 51% naar 66% door de ISO 55000-principes te implementeren, waardoor haar uitgebreide infrastructuurinvesteringen beter beheerd worden [16].

De overstap van jaarlijkse ESG-rapportage naar real-time zichtbaarheid wint aan kracht. Door automatisering kunnen organisaties nu efficiënter preventief onderhoud plannen, waardoor de handmatige inspanningen afnemen en de reactietijden voor activagerelateerde problemen verbeteren. Dit zorgt voor continue gegevensstromen die rechtstreeks in ESG-dashboards worden ingevoerd, waarbij gefragmenteerde spreadsheets worden vervangen door uitgebreide, auditklare documentatie. [7][16].

Conclusie

De integratie van ISO 55001 met ESG-principes verandert de manier waarop infrastructuur en gebouwbeheer worden benaderd. De update voor 2024 richt zich op datagestuurde besluitvorming en voorspellend onderhoud, onderhoudsstrategieën verschuiven van reactieve reparaties naar proactieve, op risico's gebaseerde planning [1]. Deze verschuiving verlengt niet alleen de levenscyclus van bedrijfsmiddelen, maar geeft ook prioriteit aan een efficiënt gebruik van hulpbronnen, waardoor zeven landen direct worden ondersteund. Duurzame Ontwikkelingsdoelen, waaronder Klimaatactie en Duurzame steden en gemeenschappen [2].

Deze integratie vereenvoudigt ook de naleving door het automatiseren van auditklare documentatie en het leveren van duidelijke bewijssporen, wat de transparantie in duurzaamheidsrapportage ten goede komt. Hulpmiddelen zoals Oxen en Simeo™ het verzamelen van gegevens stroomlijnen en meerjarenscenario's opstellen, waarbij onsamenhangende spreadsheets worden vervangen door gestructureerde, ISO-conforme processen [9]. Deze gestructureerde aanpak stelt organisaties in staat om kapitaal effectiever te beheren en tegelijkertijd zowel financiële als milieudoelstellingen te halen.

Organisaties kunnen hun concurrentiepositie versterken door te beginnen met een volwassenheidsbeoordeling om hiaten in de huidige werkwijzen bloot te leggen voordat ze ISO 55001-certificering nastreven. [9]. Het formaliseren van systemen voor activabeheer - gebaseerd op datagestuurde strategieën - biedt tastbare voordelen zoals beter risicobeheer, verhoogde transparantie en meetbare vooruitgang naar duurzaamheidsdoelen. De overgang van handmatige rapportage naar geautomatiseerde, voorspellende planning bouwt aan een veerkrachtige infrastructuur die voldoet aan de eisen van vandaag en tegelijkertijd voorbereid is op toekomstige uitdagingen. Deze strategie zorgt ervoor dat asset management langdurige waarde levert voor zowel de huidige activiteiten als toekomstige generaties.

FAQs

Waar moeten we beginnen om ISO 55001 af te stemmen op ESG-rapportage?

Om ESG-criteria op te nemen in uw ISO 55001-kader voor activabeheer, begint u met het opstellen van beleid dat specifiek gericht is op milieu-, sociale en bestuurlijke factoren. Deze beleidsregels moeten naadloos aansluiten op de strategische doelen van uw organisatie.

Adopteer een risicogebaseerde besluitvorming om te evalueren hoe vermogensbeleggingen ESG-factoren beïnvloeden, zodat beslissingen zowel verantwoord als vooruitdenkend zijn. vaststellen duidelijke ESG-doelstellingen samen met meetbare prestatie-indicatoren om transparante opvolging en rapportering te vergemakkelijken.

Een kloofanalyse om gebieden aan te wijzen waar uw huidige praktijken tekortschieten. Gebruik de inzichten uit deze analyse om een gedetailleerde routekaart te ontwikkelen die uw organisatie begeleidt naar een betere afstemming op de ESG-principes.

Welke activagegevens zijn nodig voor CSRD en emissierapportage?

Voor CSRD- en emissierapportage moeten bedrijven vertrouwen op activagegevens die milieueffecten weergeven, met name emissies. Kritische meetgegevens waarop u zich moet richten, zijn onder andere energieverbruik, uitstoot van broeikasgassenen brongebruik gedurende de hele levenscyclus van een bedrijfsmiddel. Gedetailleerde gegevens, zoals metingen van de CO2-voetafdruk, energieverbruik per bedrijfsmiddel en onderhoudsactiviteiten die de uitstoot beïnvloeden, zijn van cruciaal belang voor een nauwkeurige rapportage. Door systemen voor activabeheer af te stemmen op ISO 55001-normen, kunnen organisaties zorgen voor een consistente en betrouwbare gegevensverzameling, waardoor zowel nalevings- als duurzaamheidsdoelen worden ondersteund.

Hoe kunnen we aantonen dat ESG-doelstellingen CAPEX- en OPEX-beslissingen beïnvloeden?

Om kapitaalbeslissingen (CAPEX) en operationele beslissingen (OPEX) af te stemmen op ESG-doelstellingen, is het essentieel om duurzaamheid te verweven in vermogensbeheerstrategieën. Kaders zoals ISO 55001 kan helpen om deze integratie effectief te structureren. Door te beoordelen hoe investeringen milieu- en sociale resultaten beïnvloeden - zoals het terugdringen van koolstofemissies - kunt u deze effecten direct koppelen aan financiële planning.

Opnemen ESG-gegevens, Gedrag materialiteitsbeoordelingen, en het aannemen van duurzaamheidsrapportage zijn belangrijke stappen in dit proces. Deze hulpmiddelen leveren meetbaar bewijs dat de besluitvorming ondersteunt. Casestudies belichten bijvoorbeeld vaak organisaties die overstappen op een koolstofarme infrastructuur of duurzame praktijken invoeren, en laten zien hoe ESG-overwegingen de uitgavenprioriteiten bijstellen.