ISO 55001:2024 introduceert een duidelijk, gestructureerd kader om organisaties te helpen goed gedocumenteerde, op risico's gebaseerde investeringsbeslissingen te nemen. Het zorgt ervoor dat elke uitgegeven dollar overeenkomt met meetbare doelstellingen en biedt een transparant controlespoor. De belangrijkste updates zijn:

- Kader voor besluitvorming: Schaalbaar voor elke organisatiegrootte, waarbij investeringen worden gekoppeld aan vermogensresultaten.

- Scheiding van risico's en kansen: Nieuwe secties richten zich op het beperken van risico's (6.1.2) en het benutten van kansen (6.1.3).

- Voorspellende actie: Stimuleert proactieve strategieën om toekomstige uitdagingen aan te gaan (10.3).

- Duidelijke toewijzing van middelen: Investeringen moeten de noodzakelijke financiering, hulpmiddelen en personeel schetsen (6.2.3).

- Gegevensgestuurde beslissingen: betrouwbare gegevens ondersteunen levenscyclus en efficiëntie van activa en prestatiebewaking (7.6, 8.1).

Om audit-klaar te blijven, moeten organisaties zich richten op robuuste documentatie, activagegevens integreren in beslissingen en ervoor zorgen dat teams worden getraind in deze methoden. Regelmatige beoordelingen en prestatiebewaking helpen om strategieën na verloop van tijd te verfijnen. Door ISO 55001 te volgen, kunnen bedrijven kosten, risico's en prestaties effectief in evenwicht brengen en tegelijkertijd voldoen aan de verwachtingen van de regelgeving.

Vereisten van vermogensbeheersysteem | ISO 55001 Auditor training

sbb-itb-5be7949

ISO 55001-vereisten die invloed hebben op investeringsbeslissingen

ISO 55001:2024 bevat duidelijke vereisten die organisaties helpen bij het plannen van hun investeringen in bedrijfsmiddelen. Een belangrijk aandachtspunt in paragraaf 4.5 is besluitvorming die direct gekoppeld is aan de resultaten van bedrijfsmiddelen, zodat elke keuze meetbare waarde toevoegt. [1]. Dit framework is ontworpen voor organisaties van alle groottes en biedt een consistente aanpak, ongeacht de schaal.

De standaard benadrukt het in evenwicht brengen van kosten, risico en prestatie bij het plannen van investeringen [1]. Paragraaf 6.2.3 benadrukt specifiek dat doelstellingen moeten worden ondersteund door middelen, niet alleen opgeschreven. Zoals ISO-expert Martin Kerr het zegt: "De 2024-versie maakt duidelijker dat doelstellingen moeten worden ondersteund met middelen, niet alleen opgesomd"." [1]. Dit betekent dat elke investeringsbeslissing een overzicht moet geven van de financiering, het personeel en de hulpmiddelen die nodig zijn om specifieke resultaten te behalen.

Levenscyclusbeheer (Sectie 8.1) staat centraal bij deze beslissingen en behandelt alle fasen, van de eerste vraag tot de levering van middelen en de doorlopende dienstverlening. [1]. Bovendien maakt de norm onderscheid tussen risicobeperking (Paragraaf 6.1.2) en achtervolging van kansen (Paragraaf 6.1.3). Dit zorgt ervoor dat organisaties zich niet alleen richten op het voorkomen van problemen, maar ook op het zoeken naar investeringen die waarde opleveren.

Hoe de risicogebaseerde aanpak werkt

ISO 55001 vereist dat organisaties risico's en kansen evalueren voordat ze investeringsprioriteiten stellen. Dit proces is sterk afhankelijk van gegevens en vervangt giswerk door gefundeerde, op bewijs gebaseerde beslissingen. Paragraaf 7.6 benadrukt het belang van het gebruik van betrouwbare gegevens en configuratiebeheer ter ondersteuning van alle investeringsplanning. [1]. Deze gegevensgestuurde aanpak is zelfs effectief voor infrastructuur zonder realtime IoT-sensoren.

Volgens deze aanpak moet elke dollar die aan investeringen in bedrijfsmiddelen wordt besteed, een duidelijk gedocumenteerd risico of een meetbare kans aanpakken. Dit creëert een transparant controlespoor, waardoor het duidelijk wordt waarom specifieke projecten financiering ontvangen. [1]. Van organisaties wordt verwacht dat ze beoordelen hoe potentiële investeringen van invloed zullen zijn op hun vermogen om vermogensbeheerdoelen te halen, waarbij risico's en kansen effectief tegen elkaar worden afgewogen. ISO 55002:2018 onderstreept dit punt:

Transparante besluitvorming wordt veel duidelijker als u een grondig begrip hebt van de waarde die door uw bedrijfsmiddelen wordt gecreëerd, en als u weet hoe risicobeperkende acties die waarde beschermen en uitgaven ondersteunen. [3].

De update voor 2024 voegt een nieuwe focus toe op "Voorspellende actie" (Paragraaf 10.3), waarbij organisaties worden aangemoedigd om over te stappen van reactieve oplossingen naar proactieve strategieën. Door te anticiperen op risico's en kansen kunnen investeringsplannen toekomstige uitdagingen aanpakken in plaats van simpelweg te reageren op bestaande problemen.

Deze gestructureerde, risicogebaseerde aanpak helpt organisaties om duidelijke, bruikbare doelstellingen voor activabeheer vast te stellen.

Duidelijke vermogensbeheerdoelstellingen bepalen

ISO 55001:2024 schrijft voor dat assetmanagementdoelstellingen moeten worden afgestemd op bredere organisatiedoelen en meetbare resultaten moeten bevatten. [1][2]. De Strategisch vermogensbeheerplan (SAMP) dient als brug tussen bedrijfsdoelen op hoog niveau en specifieke investeringen in bedrijfsmiddelen, waarbij de benodigde middelen en strategieën in detail worden beschreven [5].

Doelstellingen moeten duidelijk definiëren wat activa zullen opleveren, wanneer ze dit zullen opleveren en hoe de prestaties gemeten zullen worden. De nadruk die de standaard legt op middelen zorgt ervoor dat de investeringsplannen praktisch en haalbaar zijn, en niet alleen ambitieus.

ISO 55002:2018 legt uit:

Beslissingscriteria die zijn afgeleid van de doelstellingen en het beleid van uw organisatie zorgen ervoor dat alle beslissingen consistent en transparant zijn. [3].

Controleurs kunnen elke uitgave herleiden tot deze gedocumenteerde doelstellingen, de ondersteunende gegevens verifiëren en bevestigen dat de middelen op de juiste manier werden toegewezen.

Voortdurende verbetering gebruiken om audit-klaar te blijven

Zodra de doelstellingen zijn vastgesteld, kan ISO 55001 proces van voortdurende verbetering (Hoofdstuk 10) zorgt ervoor dat investeringsplannen relevant blijven naarmate de omstandigheden veranderen. Regelmatige herzieningen stellen organisaties in staat om doelstellingen bij te werken, risico's opnieuw te beoordelen en prestatiegegevens te gebruiken om toekomstige beslissingen vorm te geven. Deze aanpak voorkomt dat investeringsstrategieën achterhaald raken.

Organisaties moeten controleren of de investeringen de verwachte resultaten opleveren en de plannen aanpassen op basis van de prestaties in de praktijk. Deze feedback-loop integreert de geleerde lessen en zorgt ervoor dat de plannen effectief en audit-klaar blijven.

Nauwe samenwerking tussen financiële en operationele teams is essentieel om tijdens dit hele proces accurate gegevens te behouden. [3]. Door de financiële en vermogensbeheerfuncties op elkaar af te stemmen, kunnen organisaties ervoor zorgen dat investeringsbeslissingen zowel de operationele prioriteiten als de financiële beperkingen weerspiegelen. Regelmatige herzieningen zorgen ervoor dat beleggingsportefeuilles aangepast kunnen worden aan veranderende bedrijfsbehoeften en eisen van regelgevende instanties.

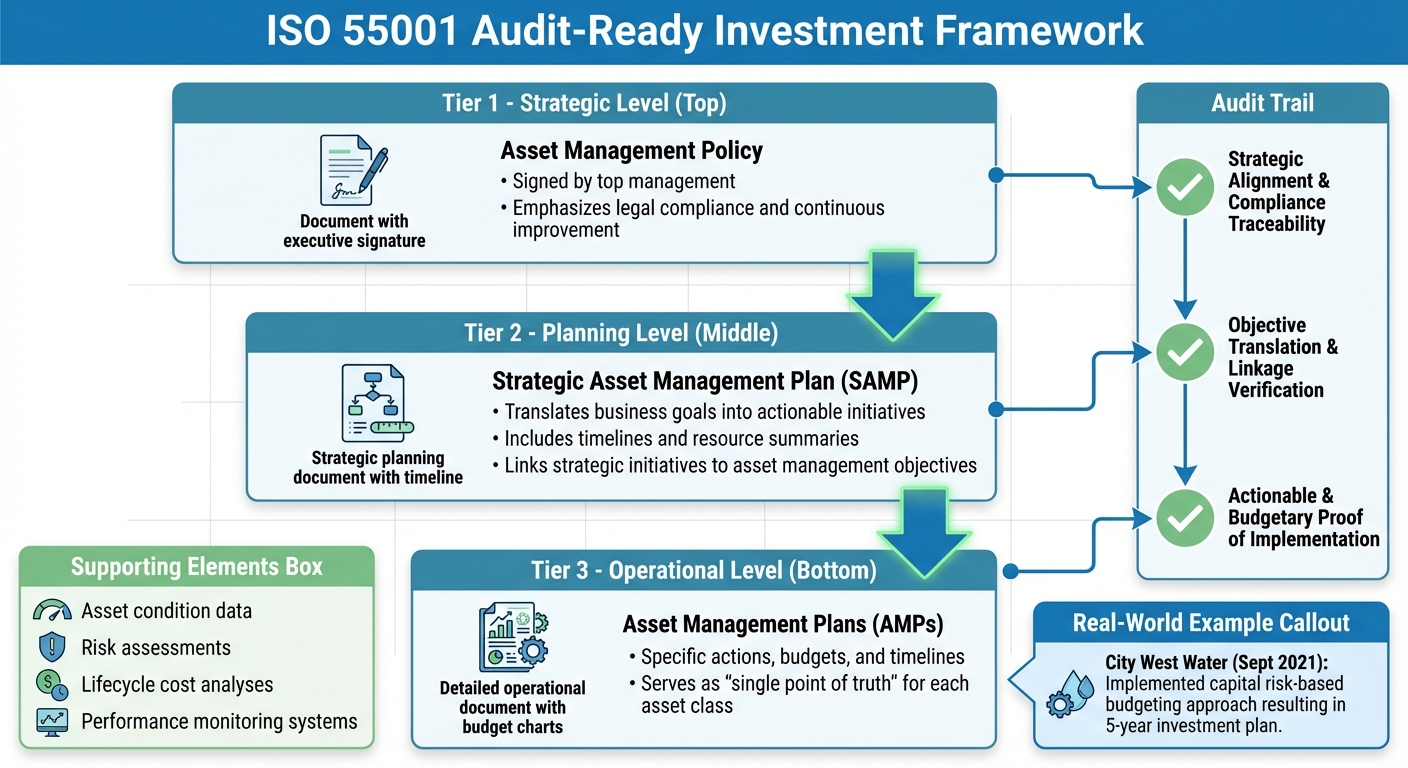

Een auditbestendig investeringskader creëren

ISO 55001 Audit-Ready Investeringsraamwerk: Documentatiestructuur op 3 niveaus

Als u wilt dat uw op risico gebaseerde investeringen in bedrijfsmiddelen klaar zijn voor een audit, moet uw kader strategische documenten, gegevensanalyse en traceerbare besluitvormingsprocessen met elkaar verbinden. Om dit te bereiken, moet u zich richten op drie essentiële documenten: een beknopt Asset Management Beleid dat door het topmanagement is ondertekend, een Strategisch Asset Management Plan (SAMP) dat bedrijfsdoelen vertaalt in uitvoerbare initiatieven, en individuele Asset Management Plannen (AMP's) die specifieke acties, budgetten en tijdlijnen schetsen. Zo heeft City West Water in september 2021 een op kapitaalrisico gebaseerde budgetteringsaanpak geïmplementeerd, wat heeft geresulteerd in een 5-jaren investeringsplan dat is afgestemd op het Asset Management Accountability Framework. [8]. Deze structuur legt de basis voor de gedetailleerde documentatie en gegevensintegratie die hieronder worden besproken.

Een vermogensbeheerstrategie dient als blauwdruk voor uw besluitvorming, terwijl het SAMP de te nemen acties specificeert - compleet met tijdlijnen en overzichten van middelen - om ervoor te zorgen dat beslissingen in overeenstemming zijn met de vastgestelde criteria. [5][8].

Vereiste documentatie aanmaken en bijhouden

Deze kerndocumenten vormen de ruggengraat van elk auditklaar proces. Begin met een Asset Management-beleid dat ondertekend is door de hogere leidinggevenden. Dit document moet de nadruk leggen op principes op hoog niveau, zoals naleving van de wet en voortdurende verbetering, in plaats van op operationele details. [6].

Het betrekken van het topmanagement via workshops kan hun begrip van en betrokkenheid bij deze principes versterken.

Het SAMP hanteert een meer gedetailleerde aanpak. Om een sterke traceerbaarheid van de audit te garanderen, koppelt u elk strategisch initiatief direct aan een specifieke doelstelling voor activabeheer. Zoals beschreven in ISO 55002:2018:

Het SAMP beschrijft in detail de assetmanagementdoelstellingen, legt uit wat hun relatie is met de organisatorische doelstellingen en welk kader nodig is om de assetmanagementdoelstellingen te bereiken. [7].

Voeg duidelijke overzichten toe van de operationele en kapitaaluitgaven ter ondersteuning van elke doelstelling [1]. Regelmatige herzieningen helpen om deze documenten in lijn te houden met de veranderende behoeften van de organisatie. [11].

Vermogensgegevens koppelen aan beleggingskeuzes

Als uw documentatie er eenmaal is, is de volgende stap het integreren van robuuste gegevenssystemen om de prestaties van assets te koppelen aan investeringsbeslissingen. Gegevens over de conditie van de activa, risicobeoordelingen en kostenanalyses voor de levenscyclus leveren het bewijs dat nodig is om elke beslissing te rechtvaardigen. [1]. Gebruik deze gegevens om prestatiegaten te identificeren en de vereiste budgetten in uw AMP's te documenteren [10]. Zorg er bij het evalueren van investeringsopties voor dat uw analyse de gehele levenscyclus van activa omvat, van aankoop tot verkoop. [1][3].

Risicobeoordelingen moeten bedreigingen en kansen afzonderlijk behandelen. De 2024-norm benadrukt verschillende acties om negatieve gevolgen te minimaliseren en tegelijkertijd kansen te benutten die waarde toevoegen. [10][1]. Documenteer voor elke investering duidelijk het specifieke risico dat wordt beperkt of de kans die wordt nagestreefd, zodat er een transparant controlespoor ontstaat.

Scenariomodellering kan u helpen om verschillende investeringstrajecten met elkaar te vergelijken. Zorg ervoor dat u de selectiecriteria documenteert, die in overeenstemming moeten zijn met de doelstellingen en het beleid van uw organisatie. Zoals ISO 55002:2018 opmerkt:

Beslissingscriteria die zijn afgeleid van de doelstellingen en het beleid van uw organisatie zorgen ervoor dat alle beslissingen consistent en transparant zijn. [3].

Ervoor zorgen dat financiële systemen en systemen voor activabeheer op elkaar zijn afgestemd, met nauwe samenwerking tussen financiën en bedrijfsvoering om consistentie te behouden [3]. Deze integratie zorgt ervoor dat beslissingen gebaseerd zijn op gegevens en traceerbaar zijn van doelstellingen op topniveau tot individuele investeringen.

Investeringsbeslissingen traceerbaar maken

Om een duidelijk en traceerbaar besluitvormingsproces te creëren, stelt u een hiërarchie op waarbij de organisatorische doelstellingen uitmonden in de strategische asset management-doelstellingen die in uw SAMP worden beschreven en die vervolgens de informatie vormen voor de specifieke acties die in uw AMP's worden beschreven. [10][5]. Elk niveau moet expliciet verwijzen naar het niveau erboven, zodat er een naadloze rechtvaardigingsketen ontstaat.

Documenteer voor elke investering de gerelateerde assetmanagementdoelstelling, het specifieke risico of de kans die wordt aangepakt, de kostenanalyse voor de levenscyclus, de beslissingscriteria en de toegewezen middelen.

Het gebruik van gestandaardiseerde indelingen en sjablonen voor alle documenten zorgt voor consistentie en vereenvoudigt audits. Een nalevingsmatrix kan auditors ook helpen om snel toegang te krijgen tot informatie die is georganiseerd volgens de ISO 55001 vereisten. [9].

Handhaaf een "single point of truth" voor elke activaklasse door ervoor te zorgen dat het AMP dient als centrale opslagplaats voor actuele prestatiegegevens, geïdentificeerde risico's en vereiste budgetten [10]. Met deze aanpak kunnen controleurs elke uitgave via een transparant documentatiespoor herleiden tot een duidelijk omschreven organisatiedoel.

Planning van middelen en teamtraining voor naleving

Om investeringsbeslissingen te nemen die klaar zijn voor een audit, hebt u meer nodig dan alleen grondige documentatie - u hebt ook bekwame teams en voldoende middelen nodig. De ISO 55001:2024-norm benadrukt dit punt en stelt dat voor het bereiken van de assetmanagementdoelstellingen de juiste middelen nodig zijn. Martin Kerr legt uit:

De planningsoverwegingen zullen elke organisatie helpen om na te denken over de vereiste middelen die zijn afgestemd op het bereiken van een balans tussen kosten, risico's en prestaties. [1]

Uw Asset Management-beleid moet een duidelijke toezegging van het topmanagement bevatten om de nodige financiële middelen, personeel en technologie toe te wijzen. Zonder deze middelen kunnen zelfs de best gedocumenteerde plannen tijdens een audit mislukken. Laten we eens kijken hoe u middelen effectief kunt beoordelen en toewijzen.

Voldoende middelen beschikbaar stellen voor vermogensbeheer

Begin met het identificeren van de middelen die nodig zijn om uw assetmanagementdoelstellingen te halen. De 2024-norm schetst vijf belangrijke categorieën middelen:

- Personeelszaken: Vaardigheden, expertise en kennis.

- Informatie: Gegevenssystemen en hun configuratie.

- Financieel: Zowel operationele als kapitaalbegrotingen.

- Technologisch: Tools, software of uitbestede diensten.

- Organisatorisch: Bestuurskaders en besluitvormingsstructuren [1].

Een kloofanalyse kan u helpen om te bepalen waar uw organisatie tekortschiet. Als uw team bijvoorbeeld geen tools heeft voor het optimaliseren van de levenscycluskosten of als de financiële afdeling en de operationele afdeling gebruikmaken van inconsistente gegevens, dan moeten deze tekortkomingen worden aangepakt om auditgereed te zijn. [3]. Door deze gaten te dichten, versterkt u niet alleen uw controlespoor, maar verhoogt u ook de operationele efficiëntie.

De update voor 2024 introduceert ook een nieuwe focus op Kennis (Paragraaf 7.7), erkennen dat expertise binnen uw team een waardevol bezit is [1]. Plan het vastleggen en overdragen van kennis om het verlies van kennis door personeelsverloop tegen te gaan. Documenteer besluitvormingscriteria, maak beslissingsbomen voor terugkerende scenario's en integreer individuele expertise in uw organisatorische processen. Zoals Kerr aangeeft:

Gegevens en informatie zonder context, inzicht en ervaring zijn van weinig waarde. De nieuwe sectie over Kennis herinnert organisaties eraan dat stilzwijgende kennis in individuen de kennis van de organisatie ondersteunt. [1]

Het is ook een goed idee om budget en personeelscapaciteit te reserveren voor onverwacht werk, op basis van risicobeoordelingen en historische gegevens over ongewenste voorvallen. [13].

Teams trainen in beleggingsplanningsmethoden

Het hebben van middelen is slechts een deel van de vergelijking - uw teams hebben de vaardigheden nodig om ze effectief te gebruiken. Training moet worden afgestemd op de verschillende rollen binnen de organisatie.

- Topmanagement: Leiders hebben een fundamenteel begrip van vermogensbeheerprincipes nodig om beleid te kunnen maken en strategische beslissingen te kunnen nemen. Cursussen zoals de Instituut voor Vermogensbeheer‘(IAM) Cursus A2 zijn ontworpen voor senior leiderschap [6].

- Technisch personeel en vermogensbeheerders: Deze teams hebben baat bij diepere training op gebieden zoals optimalisatie van levenscycluskosten, risicoanalyse en besluitvormingskaders.

- Financiën en inkoopteams: De training moet gericht zijn op het afstemmen van financiële en niet-financiële gegevens om transparante, goed geïnformeerde investeringsbeslissingen te ondersteunen. [1][3].

- Operationele teams: Deze teams moeten worden getraind in voorspellende actie, een nieuw concept in de 2024 norm dat preventieve actie vervangt en hen helpt om zich aan te passen aan risico's en kansen. [1].

Training moet praktijkgericht en interactief zijn. Tijdens workshops kan bijvoorbeeld het topmanagement betrokken worden bij de ontwikkeling van het Asset Management-beleid, zodat zij echt leiderschap en betrokkenheid tonen. [6]. Een goed opgeleid team, in combinatie met goede documentatie, is essentieel om klaar te zijn voor audits. Neem het beleid en de praktische implicaties ervan op in inwerkprogramma's, zodat nieuwe werknemers begrijpen hoe strategische doelen de dagelijkse werkzaamheden beïnvloeden.

Externe trainingsprogramma's, zoals ISO 55001 implementatiecursussen, bieden extra ondersteuning. Deze cursussen, met een prijs van ongeveer $2.047,50 voor een uitgebreide training en $1.075,50 voor basissessies, helpen bij het standaardiseren van kennis binnen uw organisatie terwijl er trainingsgegevens worden gegenereerd die kunnen dienen als auditbewijs. [6].

Prestaties bewaken en investeringsbeslissingen verbeteren

Nadat u middelen hebt toegewezen en uw teams hebt getraind, is de volgende stap om goed in de gaten te houden hoe die investeringen presteren. ISO 55001:2024 benadrukt het belang van het regelmatig beoordelen van risico's, kansen en hoe effectief uw beslissingen zijn geweest. [1][12]. Door de prestaties te controleren, kunt u vaststellen wat werkt en wat niet werkt, waardoor u betere beslissingen kunt nemen. De norm 2024 introduceert een verschuiving van "preventieve actie" naar "voorspellende actie"." (Clausule 10.3). Dit betekent dat u gegevens over risico's en kansen gebruikt om uw strategieën te verfijnen, in plaats van alleen maar te reageren op mislukkingen. [1][12]. Om dit mogelijk te maken, hebt u volgsystemen nodig die niet alleen resultaten meten, maar ook de oorzaken ervan achterhalen.

Prestatiecontrolesystemen opzetten

Om de prestaties effectief te controleren, kan een Asset Management Informatie Systeem (AMIS) van onschatbare waarde zijn. Het integreert gegevens van tools zoals CMMS-, ERP- en EAM-systemen en zorgt ervoor dat financiële en operationele gegevens op elkaar zijn afgestemd. [3]. Deze afstemming is van cruciaal belang omdat auditors alle inconsistenties tussen financiële rapporten en operationele gegevens nauwkeurig zullen onderzoeken. Een onjuiste afstemming kan ernstige problemen opleveren tijdens audits.

Richt u op meetgegevens die direct verband houden met uw asset doelstellingen. Belangrijke voorbeelden zijn uptime, percentages ongepland onderhoud en gezondheidsindicatoren voor kritieke bedrijfsmiddelen. Deze meetgegevens kunnen patronen onthullen voordat er storingen optreden. Als bijvoorbeeld ongepland onderhoud voor een bepaalde activaklasse toeneemt, kan dit erop wijzen dat u uw investeringsstrategie voor die activa moet heroverwegen.

De 2024-norm legt ook sterk de nadruk op besluitvorming als kerncompetentie (Clausule 4.5). Uw monitoringsysteem moet niet alleen de prestaties van bedrijfsmiddelen bijhouden, maar ook de resultaten van uw investeringsbeslissingen evalueren. Bijvoorbeeld, heeft een HVAC-upgrade van $500.000 de energiebesparingen opgeleverd die u verwachtte? Heeft een nieuw onderhoudsschema de levensduur van uw apparatuur daadwerkelijk verlengd? Het documenteren van deze resultaten laat zien dat uw organisatie in staat is om weloverwogen, datagestuurde beslissingen te nemen. Zoals ISO 55002:2018 aangeeft:

Het vermogen om snel, rigoureus en met de juiste prestatie-evaluatie weloverwogen beslissingen te nemen is de kern van vermogensbeheer. [3]

Om ervoor te zorgen dat uw prestatiecijfers zinvol zijn, moet u vroeg in het proces definiëren wat "waarde" betekent voor uw belanghebbenden, volgens de richtlijnen van ISO 55002. Een vervoersautoriteit kan bijvoorbeeld prioriteit geven aan de veiligheid en punctualiteit van passagiers, terwijl een productiefabriek zich kan richten op het maximaliseren van de productie-uptime en energie-efficiëntie. Door meetgegevens af te stemmen op strategische doelen, creëert u een duidelijk verband tussen prestatiegegevens en beslissingsresultaten, wat de weg vrijmaakt voor bruikbare auditfeedback.

Feedback uit audits gebruiken om de planning te verbeteren

Feedback uit audits is een krachtig hulpmiddel om uw assetmanagementkader te verfijnen. Wanneer auditors hiaten vaststellen - in de kwaliteit van gegevens, documentatie of besluitvormingsprocessen - gebruikt u die bevindingen om uw systeem te versterken. Het doel is om een feedbacklus voor gegevens, waar auditinzichten de gegevens en processen die uw beleggingsbeslissingen onderbouwen voortdurend verbeteren [14].

Een effectieve methode is het uitvoeren van een geplande-tegen-werkelijke afstemming. Hierbij worden de gebudgetteerde kosten vergeleken met de daadwerkelijke facilitaire activiteiten om eventuele discrepanties aan het licht te brengen. [14]. Als bijvoorbeeld de onderhoudskosten voor een bepaalde activaklasse constant hoger zijn dan verwacht, graaf dan dieper om de hoofdoorzaak te vinden. Is dit te wijten aan slechte initiële schattingen, onvoldoende preventief onderhoud of zelfs fouten bij het invoeren van gegevens?

In managementbeoordelingen moeten auditbevindingen worden opgenomen om strategieën aan te passen op basis van zowel risico's als kansen. De 2024-norm benadrukt dat risico's en kansen wederzijds ondersteunend - het aanpakken van de een heeft vaak gevolgen voor de ander [1]. Gebruik feedback van audits om uw Strategisch vermogensbeheerplan (SAMP), ervoor zorgen dat het duidelijke, uitvoerbare doelstellingen bevat waarvoor voldoende middelen beschikbaar zijn in plaats van theoretische wensenlijstjes [1].

Een voorbeeld uit de praktijk komt van de Amerikaanse luchtmacht, die in 2018 een Mission Dependency Index (MDI)-oplossing implementeerde. Met behulp van een risico-matrix voor operationele gereedheid berekenden ze MDI-waarden voor verschillende functies op specifieke locaties. Dit stelde hen in staat om onderhouds- en investeringsprojecten te prioriteren op basis van missiekritieke behoeften, zodat beslissingen direct gekoppeld waren aan operationele prioriteiten. [14].

Feedback van audits helpt ook om uw aanpak te veranderen van reactief naar voorspellend. Martin Kerr legt uit:

Voorspellende actie kan alles zijn dat erop gericht is om veranderingen intern en extern aan te passen op basis van risico's en kansen, diensten en/of bedrijfsmiddelen. [1]

Als bijvoorbeeld uit audits blijkt dat bepaalde bedrijfsmiddelen het steeds eerder begeven dan verwacht, werk dan uw verouderingsmodellen bij en pas de vervangingsschema's aan. Deze proactieve aanpak verbetert niet alleen de prestaties van uw bedrijfsmiddelen, maar laat ook zien dat uw organisatie streeft naar voortdurende verbetering.

Conclusie

De principes van ISO 55001 veranderen de manier waarop organisaties beslissingen nemen over investeringen in bedrijfsmiddelen door ervoor te zorgen dat elke uitgave transparant en consistent is en afgestemd op strategische doelen. [1][3]. De nadruk die in de editie 2024 wordt gelegd op het scheiden van risico's en kansen verfijnt dit proces nog verder, waardoor investeringen mogelijk worden die zowel potentiële bedreigingen aanpakken als nieuwe mogelijkheden voor groei ontsluiten. [1][12].

Door besluitvormingscriteria te documenteren, creëren organisaties een duidelijk, traceerbaar document dat strategische doelstellingen koppelt aan projectgoedkeuringen - en dat biedt meer dan alleen auditnaleving. Zoals ISO 55002:2018 uitlegt:

Beslissingscriteria die zijn afgeleid van de doelstellingen en het beleid van uw organisatie zorgen ervoor dat alle beslissingen consistent en transparant zijn. [3]

Deze aanpak is niet alleen theoretisch; hij wordt ook met succes in de praktijk toegepast. Bijvoorbeeld, Netwerk Rail beheert de aanpassing aan ISO 55001 voor haar uitgebreide infrastructuur - 20.000 mijl spoor en 30.000 bruggen - via een uniform systeem voor activamodellering. Dit systeem zorgt ervoor dat strategische beslissingen direct gekoppeld zijn aan uitgaven en biedt een solide basis voor proactieve in plaats van reactief, beheer [4].

De verschuiving van de 2024-norm naar voorspellende actie markeert een belangrijke evolutie in vermogensbeheer. In plaats van zich alleen te richten op het voorkomen van storingen, worden organisaties nu aangemoedigd om gegevens te gebruiken om strategieën te verfijnen als reactie op opkomende risico's en kansen. In combinatie met grondige documentatie en levenscyclusbeheer creëert deze toekomstgerichte aanpak een duurzaam kader dat waarde op de lange termijn oplevert en tegelijkertijd voldoet aan de eisen van de wet- en regelgeving. [13]. Het verbindt naadloos strategische planning met dagelijkse werkzaamheden en versterkt de kernprincipes die overal worden besproken.

Gestructureerde investeringskaders gaan, in combinatie met een voorspellende denkwijze, verder dan het optimaliseren van budgetten. Ze helpen vermijdbare uitgaven te verminderen, de betrouwbaarheid van de service te verbeteren en zorgen ervoor dat elke uitgegeven dollar direct de strategische doelstellingen van de organisatie ondersteunt. [13]. Afstemming op ISO 55001 creëert een veerkrachtig besluitvormingssysteem dat niet alleen bestand is tegen kritisch onderzoek, maar ook continue verbetering stimuleert.

FAQs

Hoe helpt ISO 55001:2024 bij het verbeteren van beslissingen over investeringen in bedrijfsmiddelen?

ISO 55001:2024 biedt een gestructureerde, risicogericht kader ontworpen om beslissingen over investeringen in activa af te stemmen op de doelstellingen van een organisatie en de waarde op lange termijn. Door risico's en kansen afzonderlijk te beoordelen, maakt het beter geïnformeerde en transparante keuzes mogelijk.

De toepassing van ISO 55001:2024 helpt organisaties om de prestaties van hun bedrijfsmiddelen te verbeteren, de levenscycluskosten te verlagen en aan de regelgeving en auditnormen te voldoen. Deze aanpak bevordert verantwoordingsplicht op alle niveaus, ondersteunt duurzame praktijken en zorgt ervoor dat investeringen maximale waarde opleveren.

Hoe kan voorspellende actie de besluitvorming in ISO 55001 activabeheer verbeteren?

Voorspellende actie speelt een cruciale rol bij het verbeteren van de besluitvorming volgens ISO 55001 door risico's en kansen te ontdekken voordat ze zich voordoen. Deze vooruitdenkende strategie stelt organisaties in staat om potentiële uitdagingen te voorzien, onderhoudsprocessen te verfijnen en weloverwogen investeringskeuzes te maken. Dit alles sluit naadloos aan bij de nadruk die de norm legt op besluitvorming op basis van risico's en voortdurende verbetering.

Wanneer bedrijven voorspellende acties ondernemen, kunnen ze de stilstandtijd verkorten, kosten besparen en de nuttige levensduur van hun bedrijfsmiddelen verlengen. Deze aanpak voldoet niet alleen aan de auditvereisten, maar draagt ook bij aan de betrouwbaarheid en efficiëntie op lange termijn, waardoor een veerkrachtig vermogensbeheersysteem ontstaat dat duurzame activiteiten ondersteunt.

Hoe kunnen organisaties hun systemen voor activabeheer voorbereiden op audits?

Om uw vermogensbeheersystemen auditklaar te maken, is het van cruciaal belang om een solide kader op te bouwen dat overeenstemt met ISO 55001 principes. Begin met het duidelijk definiëren van uw vermogensbeheerdoelen, processen en verantwoordelijkheden. Dit zorgt ervoor dat de activiteiten zowel transparant als consistent zijn. Daarnaast speelt gedetailleerde documentatie - zoals beleid, strategieën en procedures - een vitale rol bij het aantonen van naleving en gereedheid voor audits.

Een risicogebaseerde besluitvorming is een andere belangrijke stap. Dit betekent dat potentiële risico's en kansen met betrekking tot de prestaties van bedrijfsmiddelen worden geïdentificeerd en proactief worden aangepakt. Een dergelijke aanpak voldoet niet alleen aan de auditvereisten, maar ondersteunt ook betere managementpraktijken. Regelmatige interne audits en een focus op voortdurende verbetering zullen de naleving verder verbeteren en u helpen om de prestaties van bedrijfsmiddelen te optimaliseren en tegelijkertijd de levenscycluskosten effectief te beheren.