ISO 55001 biedt een gestructureerd kader voor effectief vermogensbeheer, waarbij investeringen worden afgestemd op de doelstellingen van de organisatie, risicobeheer en levenscyclusplanning. Dit artikel introduceert een kloofanalyse met 10 vragen om organisaties te helpen zwakke punten in hun asset investment governance te identificeren en verbeteringen te prioriteren.

Hoogtepunten:

- De rol van leiderschap: Investeringen moeten worden afgestemd op strategie, risico en levenscyclusbeheer.

- Beleid vermogensbeheer: Duidelijke beleidsregels, rollen en communicatie zijn essentieel.

- Strategisch vermogensbeheerplan (SAMP): Verbindt doelstellingen met uitvoerbare, van middelen voorziene doelen.

- Op risico gebaseerd denken: Brengt risico's en kansen in evenwicht voor weloverwogen beslissingen.

- Levenscyclusbeheer: Richt u op de totale eigendomskosten, niet alleen op de uitgaven vooraf.

- Accurate Gegevenssystemen: Betrouwbare gegevens zorgen voor betere besluitvorming.

- Scenario Planning: Test investeringen aan de hand van meerdere resultaten voor flexibiliteit.

- Prestatiebewaking: Gebruik meetgegevens en beoordelingen om de voortgang bij te houden.

- Voortdurende verbetering: Regelmatige updates zorgen ervoor dat het bestuur effectief blijft.

- Duurzaamheid en naleving: Integreer doelstellingen op het gebied van milieu en regelgeving in beslissingen.

Door deze gebieden aan te pakken, kunnen organisaties de prestaties van bedrijfsmiddelen optimaliseren, kosten verlagen en een duidelijk actieplan voor verbetering opstellen.

ISO 55001 Uitgelegd: De ultieme gids voor systemen voor activabeheer

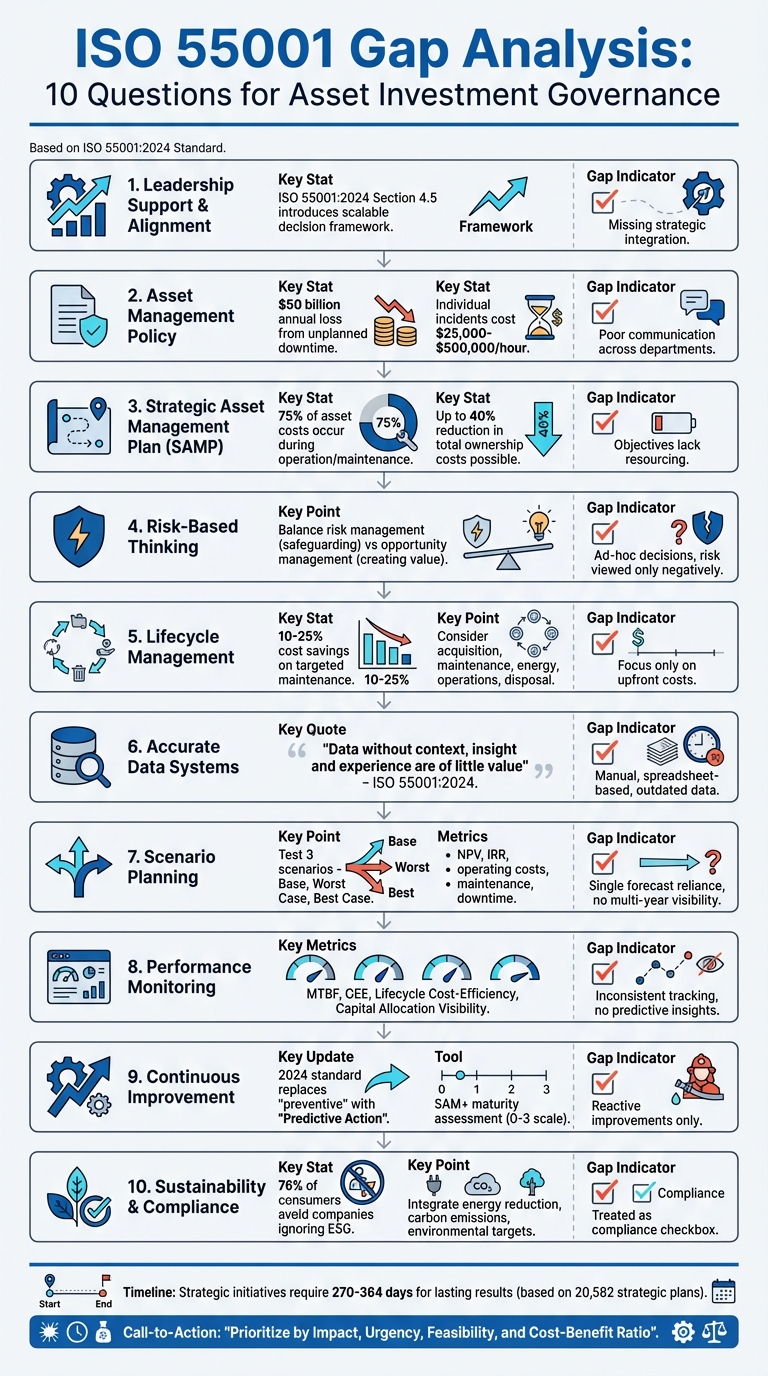

1. Ondersteunt leiderschap het op elkaar afstemmen van investeringen?

De rol van de leiding bij het beheer van investeringen in bedrijfsmiddelen gaat veel verder dan alleen het goedkeuren van budgetten. Het gaat om het actief koppelen van elke investeringsbeslissing aan de bredere strategie, risicobeheerpraktijken, levenscyclusbeheer en duurzaamheidsdoelen van de organisatie. De bijgewerkte ISO 55001:2024-norm benadrukt dit verband met een nieuwe vereiste (paragraaf 4.5) die een schaalbaar kader schetst om de besluitvorming op elk niveau op elkaar af te stemmen [6]. Dit betekent een verschuiving naar een meer gestructureerde en op middelen gebaseerde aanpak.

Een van de belangrijkste veranderingen is de verwachting dat leiderschap tastbare middelen moet bieden om de gestelde doelen te ondersteunen. Zoals Martin Kerr uitlegt:

De versie voor 2024 maakt duidelijker dat er middelen moeten worden vrijgemaakt voor de doelstellingen, en dat ze niet alleen moeten worden opgesomd. De planningsoverwegingen zullen elke organisatie helpen om na te denken over de vereiste middelen, waarbij kosten, risico's en prestaties tegen elkaar worden afgewogen. [6].

Met andere woorden, vermogensbeheerdoelstellingen moeten niet alleen op papier bestaan - ze moeten ondersteund worden door duidelijke plannen voor personeel, technologie en financiële middelen.

Een ander belangrijk aandachtspunt is levenscyclusbeheer. Het gaat niet alleen om winst op korte termijn, maar om de totale eigendomskosten van een bedrijfsmiddel. Zoals de norm benadrukt:

Levenscyclusbeheer vormt de basis van de besluitvorming, van de vraag tot de levering van activa en diensten. [6].

Deze aanpak zorgt ervoor dat bij elke investeringsbeslissing rekening wordt gehouden met de volledige levenscyclus van een bedrijfsmiddel, van de eerste vraag tot de uiteindelijke dienstverlening.

De update voor 2024 introduceert ook een meer genuanceerde benadering van risico- en kansenbeheer. In plaats van ze afzonderlijk te behandelen, worden leiders aangemoedigd om ze als onderling verbonden te zien. Door te vertrouwen op beoordelingen van risico's en kansen kunnen leiders overstappen van reactieve, corrigerende acties naar voorspellende, proactieve strategieën. Deze verschuiving omvat het gebruik van gegevensgestuurde inzichten en scenarioanalyses om rekening te houden met variabelen zoals inflatie, veranderingen in de regelgeving en markttrends. [6].

Om deze principes effectief te implementeren, moeten de governancestructuren robuust zijn. Organisaties moeten overwegen om een Senior Sponsor of een Asset Management Stuurgroep in het leven te roepen om ervoor te zorgen dat de belangrijkste afdelingen, zoals financiën, techniek en bedrijfsvoering, verantwoording afleggen. [2]. Regelmatige managementevaluaties (beschreven in Paragraaf 9.3) zijn ook essentieel voor het beoordelen van de effectiviteit van de besluitvorming, het identificeren van risico's en het ontdekken van kansen. [6]. Wanneer er hiaten in de prestaties optreden, kunnen hulpmiddelen zoals een oorzakenanalyse - zoals de "Five Whys"-techniek - helpen vaststellen of de problemen voortkomen uit een verkeerde strategische afstemming of uit operationele tekortkomingen. [7].

2. Is uw beleid voor activabeheer gedefinieerd en gedeeld?

Nadat het leiderschap de toon heeft gezet voor het afstemmen van beleggingen, is de volgende stap evalueren of uw vermogensbeheerbeleid goed gedefinieerd en effectief gecommuniceerd is. Tanya Goncalves van Fiix beschrijft een vermogensbeheerbeleid als een "leidend kompas" dat consistente, proactieve en objectief gerichte investeringsbeslissingen aanstuurt. [10].

Een sterk beleid moet een duidelijk doel, gedefinieerde reikwijdteen leidende beginselen zoals risicogebaseerde planning, levensduurkosten en duurzaamheid. Het is ook essentieel om rollen en verantwoordelijkheden te documenteren met hulpmiddelen zoals een RACI-matrix. Het leiderschap speelt een cruciale rol bij het toewijzen van deze rollen en ervoor zorgen dat het beleid wordt nageleefd. [9]. Als dit beleid duidelijk is geformuleerd, wordt het de ruggengraat van een samenhangend vermogensbeheer en sluit het naadloos aan op de strategische doelen van het leiderschap.

De financiële belangen zijn enorm. Industriële fabrikanten verliezen tot $50 miljard per jaar als gevolg van ongeplande stilstand, waarbij afzonderlijke incidenten tussen de $25.000 tot $500.000 per uur [9].

Om ervoor te zorgen dat iedereen op één lijn zit, maakt u het beleid toegankelijk op alle niveaus van uw organisatie. Gebruik hulpmiddelen zoals uw bedrijfsintranet, beknopte samenvattingen van één pagina, boeiende korte video's of neem het beleid op in de richtlijnen van uw CMMS (Computerized Maintenance Management System). [10].

Het opnemen van duurzaamheid en levenscycluskosten is essentieel om Capex bias te vermijden. Waarom? Omdat ruwweg 75% van de totale kosten van een actief optreden tijdens de bedrijfs- en onderhoudsfasen [11]. Door bedrijfsmiddelen gedurende hun gehele levenscyclus te beheren, kunt u de totale eigendomskosten met wel 40%. En met 76% van consumenten zich afkeren van bedrijven die ESG-factoren (milieu, maatschappij en goed bestuur) negeren, omdat het integreren van deze principes niet alleen goed bestuur is - het is ook goed zakendoen [12].

3. Hebt u een strategisch vermogensbeheerplan?

Als uw beleid voor activabeheer er eenmaal is, is de volgende stap om te bepalen of u een Strategisch vermogensbeheerplan (SAMP). Dit plan is essentieel voor het afstemmen van uw investeringsprioriteiten op uw bredere strategie. Zie het als de brug die doelstellingen op hoog niveau verbindt met uitvoerbare doelen, zodat uw bedrijfsstrategie effectief wordt vertaald naar operationele beslissingen. [4][13]. Een goed opgesteld SAMP legt de basis voor weloverwogen, meetbare en risicobewuste investeringen.

Met een solide SAMP stapt uw organisatie over van een inconsistente, handmatige planning naar een proactieve, risicogerichte meerjarenstrategie. Deze verschuiving biedt de leiding niet alleen een duidelijk beeld van de kapitaalallocatie, maar zorgt er ook voor dat elke investeringsbeslissing transparant en gerechtvaardigd is en in lijn met uw langetermijnvisie. [13]. Door risicogebaseerde planning, levenscycluskostenanalyse en duurzaamheid in één kader te integreren, wordt het SAMP een krachtig hulpmiddel voor het sturen van investeringsbeslissingen.

Waarom het belangrijk is

Dit is wat een SAMP te bieden heeft:

"Uitvoerend leiderschap: Krijg volledig inzicht in bestuursprestaties en kapitaalallocatie, zodat beslissingen transparant en gerechtvaardigd zijn en afgestemd op de strategie van de organisatie." - Oxand [13]

Om uw SAMP relevant te houden, is het van cruciaal belang om een formeel evaluatieproces in te stellen. Hierdoor kunt u het plan aanpassen naarmate de regelgeving, de marktdynamiek en de prioriteiten van de organisatie veranderen. Hulpmiddelen zoals de IAM‘Zelfbeoordelingsmethodologie (SAM+) [3] en workshops met belanghebbenden kunnen helpen om het plan te verfijnen, zodat het is afgestemd op de huidige verantwoordelijkheden en uitdagingen [4]. Bovendien vereenvoudigt het creëren van duidelijke routekaarten die klaar zijn voor de raad van bestuur de besluitvorming door de criteria voor kapitaalallocatie duidelijk te schetsen. [13].

Gebruik maken van moderne hulpmiddelen

Moderne SAMP's gaan verder dan traditionele planning door geautomatiseerde gegevensverzameling, voorspellende modellering en scenariosimulaties in te bouwen. Deze technologieën helpen bij het voorspellen van de langetermijneffecten van verschillende investeringsstrategieën, waardoor het risico op kostbare misstappen wordt verkleind. Door veldactiviteiten op één lijn te houden met bedrijfsdoelen, zorgt deze aanpak voor consistentie en bereidt uw bestuurskader voor op voortdurende prestatiebewaking en voortdurende verbetering.

4. Gebruikt u risicogebaseerd denken voor beleggingsbeslissingen?

Op risico gebaseerd denken verandert de manier waarop u bedrijfsmiddelen beheert, door giswerk te vervangen door een nauwkeurigere, gegevensgestuurde aanpak. Het gaat om het evalueren van de waarschijnlijkheid van defecten aan bedrijfsmiddelen, de gevolgen van deze defecten en hun algehele impact op uw organisatie. Zonder dit soort gestructureerde analyse berusten investeringsbeslissingen vaak op instinct in plaats van op solide bewijs, wat leidt tot inefficiënt gebruik van middelen.

Het bijgewerkte ISO 55001:2024 raamwerk maakt een belangrijk onderscheid tussen risicomanagement (gericht op het beschermen van waarde) en opportunity management (gericht op het creëren van waarde). Beide zijn essentieel en ze moeten in harmonie samenwerken [6]. Door de kosten, risico's en prestaties gedurende de levenscyclus van een bedrijfsmiddel tegen elkaar af te wegen, creëert u een transparant kader dat elke uitgegeven dollar direct koppelt aan meetbare organisatiedoelen. [6][14]. Deze manier van denken legt de basis voor het gebruik van praktische hulpmiddelen voor het kwantificeren en beheren van risico's, die we hierna zullen bespreken.

Een op risico gebaseerd raamwerk bouwen

Risicogebaseerd denken vereist meer dan alleen het aanvinken van vakjes op een checklist. Hulpmiddelen zoals een missieafhankelijkheidsindex (MDI) of een activaprioriteitsindex (API) kunnen helpen kwantificeren hoe kritisch elk bedrijfsmiddel is voor uw activiteiten. [15]. Deze hulpmiddelen vertrouwen op waarschijnlijkheids- en ernstmatrices om het relatieve belang te beoordelen, in plaats van activa simpelweg te labelen als "hoog risico" of "laag risico". De keuze tussen MDI en API hangt af van uw operationele omgeving: dynamische systemen hebben baat bij MDI, terwijl stabiele portefeuilles beter geschikt zijn voor API. [15].

"Risicobeheer is essentieel bij het ontwikkelen van doelstellingen en plannen voor activabeheer, en om ervoor te zorgen dat de besluitvorming in overeenstemming is met de doelstellingen van de organisatie en de eisen van belanghebbenden." - ISO 55002 [15]

Het is van cruciaal belang om over nauwkeurige, actuele gegevens te beschikken. Verouderde of onvolledige informatie kan zelfs de meest geavanceerde risicomodellen ondermijnen. [15]. Daarom stappen veel organisaties over van papieren systemen naar geautomatiseerde beheerplatforms. Deze systemen maken scenariomodellering en levenscyclusplanning mogelijk, zodat u weloverwogen beslissingen kunt nemen. Hulpmiddelen zoals Oxand Simeo™ eigen verouderingsmodellen en onderhoudsregels gebruiken om de verslechtering van activa te simuleren, waarbij investeringsresultaten op lange termijn worden voorspeld zonder zwaar te leunen op complexe IoT-netwerken [website].

De 2024-norm introduceert ook Voorspellende actie, die het oudere concept van preventieve actie vervangt. Voorspellende actie legt de nadruk op het aanpassen aan zowel interne als externe veranderingen door middel van risico- en kansmodellering. [6]. Deze dynamische aanpak zorgt ervoor dat uw bestuurskader flexibel blijft en de beleggingsstrategieën van vandaag afstemt op de realiteit van de marktomstandigheden van morgen.

5. Maakt levenscyclusbeheer deel uit van uw governance?

Bij het nemen van investeringsbeslissingen richten veel organisaties zich bijna volledig op de aanloopkosten. Maar het zit zo: Acquisitiekosten zijn slechts het topje van de ijsberg. De werkelijke financiële impact van een bedrijfsmiddel openbaart zich na verloop van tijd - door onderhoud, exploitatie, energieverbruik en uiteindelijke verwijdering. Zonder rekening te houden met de gehele levenscyclus kunnen beslissingen tekortschieten, wat mogelijk leidt tot ongeplande stilstand, die industriële fabrikanten jaarlijks tot $50 miljard kost [9]. Dit pleit er sterk voor om levenscyclusbeheer in uw governancestrategie op te nemen.

Een goed afgerond bestuurskader moet business cases vereisen die verder gaan dan de aankoopprijs. Het moet rekening houden met aankoop, onderhoud, energieverbruik, operationele kosten en ontmanteling. Door dit te doen, kunnen organisaties de totale eigendomskosten aanzienlijk verlagen. In feite bereiken organisaties die deze allesomvattende aanpak hanteren vaak het volgende 10–25% kostenbesparingen op gerichte onderhoudsactiviteiten door interventies strategisch te plannen tijdens de levensduur van het bedrijfsmiddel.

"Het plannings- en aankoopproces van activa moet rekening houden met de kosten en baten van de activa over de gehele levensduur, evenals met de gevolgen voor het milieu, de maatschappij en de regelgeving." - SnellerKapitaal [17]

Duidelijke rollen en verantwoordelijkheden in elke fase van de levenscyclus zijn een andere hoeksteen van effectief bestuur. Wie is verantwoordelijk voor het bedrijfsmiddel? Wie houdt toezicht op de dagelijkse werkzaamheden? Wie beslist over reparatie of vervanging? Het definiëren van deze rollen zorgt voor verantwoording en een soepele werking. [17]. Hulpmiddelen zoals de RACI-matrix kunnen deze verantwoordelijkheden helpen verduidelijken [9]. Zodra de rollen zijn vastgesteld, moet de aandacht worden verlegd naar de laatste fase van de levenscyclus: de verwijdering van activa.

De verwijderingsfase wordt vaak over het hoofd gezien, maar is net zo belangrijk als de eerdere fasen. Het beheerbeleid moet regels bevatten voor veilige ontmanteling, terugwinning van materiaal en aanpak van de gevolgen voor milieu, maatschappij en regelgeving. Dit zijn niet zomaar nalevingsmaatregelen - het zijn financiële beslissingen die een directe invloed hebben op de totale eigendomskosten. Het overslaan van de juiste planning aan het einde van de levensduur kan leiden tot hoge onverwachte kosten en zelfs boetes op grond van de regelgeving. [9].

6. Onderhoudt u nauwkeurige activagegevens en informatiesystemen?

Nauwkeurige en betrouwbare gegevens vormen de ruggengraat van effectief activabeheer. Zonder deze gegevens wordt planning een gokspel, geplaagd door verspreide spreadsheets, verouderde records en onvolledige activaregisters. Deze uitdagingen maken duidelijk waarom een robuust Asset Management Informatie Systeem (AMIS) zo belangrijk is. [6].

Een goed ontworpen AMIS brengt alles samen - hardware, software, gegevens, procedures, standaarden en het juiste team. Het moet een uitgebreid activaregister met duidelijke afbraakstructuren, conditiebewaking, prestatiemetingen en kriticiteitsbeoordelingen [13][18]. Dit systeem houdt niet alleen de prestaties van bedrijfsmiddelen bij, maar helpt ook bij het identificeren van risico's, zodat u een duidelijker beeld krijgt van waar u de middelen op moet richten.

"Gegevens en informatie zonder context, inzicht en ervaring zijn van weinig waarde." - ISO 55001:2024 [6]

Net zo belangrijk is hoe vaak de gegevens worden bijgewerkt. Voor bedrijfsmiddelen met een hoog risico, zoals bruggen of kritieke infrastructuur, is frequente bewaking essentieel, omdat de verslechtering ervan direct van invloed kan zijn op de veiligheid en prestaties. [19]. Bijwerkschema's moeten worden aangepast om ervoor te zorgen dat u het volgende verzamelt alleen de gegevens die kosteneffectieve beslissingen ondersteunen [19]. Veel organisaties stappen af van handmatige rapportages op basis van spreadsheets en kiezen voor geautomatiseerde gegevensverzameling en realtime volgsystemen. [13].

Naast het verzamelen van gegevens is integratie essentieel. Het combineren van financiële en operationele gegevens zorgt voor consistente en betrouwbare besluitvorming. [16]. Moderne AMIS-platforms moeten ook scenarioplanning en "wat als"-analyses mogelijk maken, zodat beslissingen over de toewijzing van kapitaal gerechtvaardigd zijn. Geautomatiseerde controletrajecten vergroten de transparantie en geven leidinggevenden het vertrouwen om grote investeringen groen licht te geven. [13][16].

sbb-itb-5be7949

7. Zijn investeringsplannen gebaseerd op meerdere criteria en scenario's?

Als u vertrouwt op één prognose of beslissingscriterium, kunt u onvoorbereid zijn op onverwachte uitkomsten. Effectief vermogensbeheer houdt in uw plannen testen aan de hand van meerdere scenario's voordat u geld vastlegt. Deze methode laat niet alleen de meest waarschijnlijke uitkomsten zien, maar bereidt u ook voor op veranderingen in de omstandigheden. Het is een uitbreiding van eerdere besluitvorming op basis van risico's.

Maak om te beginnen drie belangrijke scenario's:

- Basisgeval: Vertegenwoordigt de meest waarschijnlijke uitkomst.

- Slechtste geval: Verantwoordelijk voor ernstige aandoeningen met de hoogste kosten.

- Beste geval: Stelt zich ideale omstandigheden voor.

Elk scenario moet belangrijke variabelen zoals discontovoeten, aannames over groei, belastingtarieven en operationele kosten aanpassen om plausibele toekomstige toestanden weer te geven. In tegenstelling tot gevoeligheidsanalyse - waarbij één variabele per keer wordt aangepast - biedt scenarioanalyse een breder beeld door meerdere factoren tegelijkertijd te veranderen. [21][22].

"Scenarioanalyse is slechts zo goed als de input en aannames van de analist." - Investopedia [20]

Beperk u bij het evalueren van deze scenario's niet tot eenvoudige terugverdientijden. Metrieken zoals NPV (netto contante waarde) en IRR (intern rendement) zijn essentieel, maar houd ook rekening met factoren zoals bedrijfskosten, onderhoudskosten, financieringsrente en mogelijke uitvaltijd tijdens overgangen [21][22]. En vergeet de "kosten van niets doen" niet. Soms kan niets doen betekenen dat u marktaandeel verliest of boetes opgelegd krijgt. [22].

Modern beleggingsbeheer vereist ook duurzaamheid en ESG-transparantie (Environmental, Social en Governance). Uw scenario's moeten niet alleen rekening houden met financiële opbrengsten, maar ook met koolstofemissies, energie-efficiëntie en verantwoordelijkheden op lange termijn voor het milieu. [23]. Organisaties stemmen investeringsbeslissingen steeds meer af op zowel financiële doelen als bredere waardecreatie. [23].

Ten slotte moet u elke aanname valideren. Het is gebruikelijk om inkomsten te overschatten en kosten te onderschatten, dus een grondige herziening is cruciaal om ervoor te zorgen dat uw scenario's zo realistisch mogelijk zijn. [22].

8. Omvat uw bestuur prestatiebewaking?

Zodra u uw strategische plannen hebt uitgestippeld en de risico's hebt beoordeeld, is prestatiebewaking de volgende essentiële stap. Het zorgt ervoor dat uw investeringsbeslissingen op schema liggen om de beoogde doelen te bereiken. Maar hoe bevestigt u of deze beslissingen de gewenste resultaten opleveren? Prestatiemonitoring werkt als een feedback-loop, waardoor u uw beleggingsstrategie gaandeweg kunt bijstellen [13].

Door prestatiebewaking aan uw scenarioplanning te koppelen, kunt u controleren of uw strategische investeringen hun doelen bereiken. De 2024 update van ISO 55001 benadrukt dit door te eisen dat managementbeoordelingen betrekking hebben op besluitvormingseffectiviteit, risicobeheer en voortdurende verbetering. [6].

Begin met het identificeren van de juiste meetgegevens om succes te meten. Hier zijn enkele voorbeelden:

- Gemiddelde tijd tussen storingen (MTBF): Evalueert de effectiviteit van uw onderhoudsstrategieën [24].

- Totale apparatuurefficiëntie (OEE): Evalueert hoe efficiënt uw bedrijfsmiddelen worden gebruikt [24].

- Levenscycluskostenefficiëntie: De totale eigendomskosten afzetten tegen de gegenereerde waarde [24].

- Zichtbaarheid van kapitaalallocatie: Ervoor zorgen dat elke uitgegeven dollar kan worden gekoppeld aan een strategische doelstelling [13].

Deze statistieken kunnen naadloos worden geïntegreerd in uw bredere bestuurskader, zodat u op één lijn blijft met uw doelstellingen.

De focus verschuift van reactief naar proactief beheer. Moderne hulpmiddelen zoals Power BI en Tableau verouderde spreadsheets vervangen door realtime dashboards, die onmiddellijke inzichten in prestaties bieden [13]. Daarnaast kan gespecialiseerde software voor vermogensplanning automatisch auditklare documentatie produceren, wat veel tijd bespaart tijdens controles. [13][24]. Besteed speciale aandacht aan kritieke bedrijfsmiddelen met een hoog risico, want als u deze controleert, kunt u indien nodig onmiddellijk corrigerende maatregelen nemen. [1].

9. Hebt u processen voor voortdurende verbetering ingebouwd?

Zelfs het best gestructureerde governance framework kan na verloop van tijd verzwakken zonder regelmatige updates en verfijningen. Voortdurende verbetering zorgt ervoor dat uw planningsmethoden, gegevenskwaliteit en besluitvorming afgestemd blijven op de veranderende behoeften van uw organisatie. De 2024 update van ISO 55001 benadrukt dit door de introductie van "besluitvorming" en "verbetering" als sleutelelementen in managementbeoordelingen, waardoor een formele feedbacklus ontstaat om uw systeem te laten evolueren [6].

Om vast te stellen waar uw governance framework aanpassing behoeft, zijn praktische assessment tools van onschatbare waarde. Maturiteitsbeoordelingen kunnen bijvoorbeeld een duidelijk beeld geven van uw huidige capaciteiten. Tools zoals de Self-Assessment Methodology+ (SAM+) van het IAM beoordelen uw governance op een schaal van 0 tot 3 en helpen u om specifieke gebieden te identificeren die voor verbetering vatbaar zijn. [3]. Een CTO bij Oxand deelde:

"Als asset leader ben ik me bewust van de noodzaak om onze praktijken uit te dagen en op het hoogste niveau van exploitatie- en onderhoudspraktijken te staan. Binnen deze context willen we als eerste stap een Maturity Assessment van onze Asset Management-praktijken uitvoeren." [13]

De norm 2024 vervangt ook het concept van preventieve acties door Voorspellende actie (Clausule 10.3). Deze verschuiving brengt organisaties van reactieve probleemoplossing naar proactieve aanpassing. Voorspellende actie houdt in dat potentiële veranderingen worden voorspeld en processen dienovereenkomstig worden aangepast, of de focus nu ligt op risico's, kansen of prestaties van bedrijfsmiddelen. [6].

Het vastleggen van de stilzwijgende kennis van uw team - in wezen hun opgebouwde expertise en inzichten - is een andere hoeksteen van continue verbetering. De bijgewerkte norm erkent dat deze kennis een cruciaal onderdeel vormt van uw concurrentievoordeel [6]. Zonder formele processen om deze expertise te documenteren en te bewaren, loopt u het risico waardevolle context te verliezen wanneer teamleden met pensioen gaan of vertrekken. Door duidelijke, herhaalbare methoden op te zetten voor het vastleggen en toepassen van deze kennis, blijft uw praktijk relevant en effectief. [13].

Automatisering kan uw inspanningen voor continue verbetering verder stroomlijnen. Moderne software voor het plannen van investeringen in bedrijfsmiddelen kan bijvoorbeeld automatisch auditklare documentatie genereren, waardoor traceerbare bewijssporen worden gecreëerd die beoordelingen vereenvoudigen en bruikbare inzichten bieden in bestuursprestaties. [13]. Door de noodzaak voor handmatige, op spreadsheets gebaseerde rapportage weg te nemen, maken deze tools uw team vrij om zich te richten op analyse en strategie, wat direct bijdraagt aan de verfijning van uw bestuursprocessen.

10. Zijn investeringsbeslissingen afgestemd op duurzaamheid en regelgeving?

Een bestuurskader schiet tekort als het duurzaamheid en naleving van de regelgeving buiten beschouwing laat. Om echt effectief te zijn, moet het doelstellingen zoals energiebesparing, CO2-emissiebeheersing en milieudoelstellingen integreren met financiële en operationele meetgegevens. De 2024 update van ISO 55001 benadrukt dat de besluitvorming op alle niveaus moet worden afgestemd op de waarde van de organisatie, waaronder het naleven van wet- en regelgeving en duurzaamheidsnormen. [6]. Dit bouwt voort op eerdere strategieën voor het bewaken van risico's en prestaties, waarbij alles in een samenhangend kader wordt samengebracht.

De overgang van reactieve naleving naar Voorspellende actie (zie Paragraaf 10.3) verandert de manier waarop organisaties met nieuwe regelgeving omgaan. In plaats van te proberen aan nieuwe mandaten te voldoen, anticipeert een goed ontworpen bestuurskader op veranderingen in de regelgeving en past het zich proactief aan. Zoals gesteld in ISO 55001:2024:

"Voorspellende actie kan alles zijn dat erop gericht is om veranderingen intern, extern aan te passen op basis van risico's en kansen, diensten en/of bedrijfsmiddelen." [6]

Deze vooruitdenkende aanpak zet duurzaamheidsregels om in kansen om waarde te creëren. De herziening van 2024 maakt ook onderscheid tussen acties die gericht zijn op het aanpakken van risico's (paragraaf 6.1.2) en acties die gericht zijn op kansen (paragraaf 6.1.3), en zorgt ervoor dat aan beide evenveel gewicht wordt toegekend. [6]. Deze updates versterken het belang van het integreren van duurzame investeringen in de belangrijkste besluitvormingsprocessen.

Bij het nemen van investeringsbeslissingen is het belangrijk om het volgende te evalueren kosten over de gehele levenscyclus in plaats van zich alleen te richten op initiële aankoopbudgetten. Deze aanpak omvat zowel de financiële als de milieueffecten op lange termijn. Zo zijn federale strategieën voor de vernieuwing van faciliteiten bijvoorbeeld verplicht om rekening te houden met de kosten van de gehele levenscyclus van activa die onder hun toepassingsgebied vallen. [15].

Om deze principes effectief te implementeren, moeten boekhoudsystemen worden bijgewerkt om geplande met werkelijke prestaties te vergelijken. Fondsen die bestemd zijn voor energiereductie- of koolstofreductiedoelstellingen moeten worden bijgehouden, gecontroleerd en gebruikt zoals bedoeld. [15].

Overzichtstabel van de hiatenanalyse

ISO 55001 Asset Investment Governance: 10-vragenlijst voor analyse van hiaten

Deze tabel is ontworpen om u te helpen bij het evalueren van het vermogensbeheer van uw organisatie. Door elke vraag te beoordelen, kunt u zwakke punten aanwijzen en actiestappen uitzetten die op uw strategische prioriteiten zijn afgestemd. Vaak ontstaan knelpunten door hiaten in gegevenssystemen of scenarioplanning, dus als u deze gebieden als eerste aanpakt, kunt u snel winst boeken. Hieronder vindt u een geconsolideerd overzicht van de belangrijkste elementen en voorgestelde acties als leidraad voor uw verbeteringsinspanningen.

| Vraag | Huidige staat | Geïdentificeerd hiaat | Aanbevolen actie |

|---|---|---|---|

| 1. Ondersteunt leiderschap het op elkaar afstemmen van investeringen? | De betrokkenheid van het leiderschap is beperkt tot het goedkeuren van de jaarlijkse begroting, waardoor strategische integratie ontbreekt. | Geen schaalbaar besluitvormingsraamwerk dat alle organisatieniveaus verbindt [6]. | Implementeer een besluitvormingsraamwerk (ISO 55001:2024, paragraaf 4.5) dat een brug slaat tussen strategie en activiteiten op alle niveaus. [6]. |

| 2. Is uw beleid voor activabeheer gedefinieerd en gedeeld? | Het beleid bestaat, maar wordt niet verder gecommuniceerd dan het vermogensbeheerteam. | Het beleid mist zichtbaarheid en betrokkenheid van belanghebbenden bij alle afdelingen. | Zet formele communicatiekanalen op en integreer het beleid in de introductie, training en functioneringsgesprekken. |

| 3. Hebt u een strategisch vermogensbeheerplan? | Het SAMP is theoretisch; doelstellingen worden opgesomd zonder duidelijke financiering [6]. | Strategische doelstellingen zijn niet uitvoerbaar en er zijn onvoldoende middelen voor. | Vereenvoudig het SAMP om het direct af te stemmen op de doelstellingen van de middelen, zodat het een praktisch hulpmiddel wordt. [6]. |

| 4. Gebruikt u risicogebaseerd denken voor beleggingsbeslissingen? | Beslissingen worden ad hoc genomen; risico wordt alleen als negatief gezien [13][6]. | Geen onderscheid tussen het beheren van risico's (negatief) en kansen (positief). | Toepassen ISO 31000 principes om risico- en kansenbeheer te scheiden voor een meer proactieve aanpak [13][6]. |

| 5. Maakt levenscyclusbeheer deel uit van uw governance? | De focus ligt op kortetermijnonderhoud in plaats van op de kosten van de volledige levenscyclus [6]. | Levenscycluskosten worden niet meegenomen in de besluitvorming. | Verouderingsmodellen en het in kaart brengen van prestaties gebruiken om op levenscyclus gebaseerde investeringsbeslissingen te onderbouwen [13]. |

| 6. Onderhoudt u nauwkeurige activagegevens en informatiesystemen? | Het verzamelen van gegevens gebeurt handmatig en op basis van spreadsheets; informatie is vaak verouderd [13]. | Gegevens missen context, inzicht en concurrentiewaarde [6]. | Geautomatiseerde gegevensverzameling en AIP-software introduceren om betrouwbare gegevenssystemen op te bouwen [13]. |

| 7. Zijn investeringsplannen gebaseerd op meerdere criteria en scenario's? | CAPEX-beslissingen blijven in silo's met een slecht langetermijnoverzicht [13]. | Geen meerjarige Masterplannen of scenariosimulaties om investeringsstrategieën te evalueren. | Gebruik AIP-software zoals Oxand Simeo™ om meerjarige scenario's te simuleren en auditklare documentatie te genereren. [13]. |

| 8. Omvat uw bestuur prestatiebewaking? | Het bijhouden van prestaties is inconsistent; er zijn geen regelmatige beoordelingscycli. | De nadruk ligt op achterblijvende indicatoren, zonder voorspellende inzichten. | Definieer KPI's die gekoppeld zijn aan strategische doelen en gebruik dashboards voor real-time prestatiebewaking. |

| 9. Hebt u processen voor voortdurende verbetering ingebouwd? | Verbeteringsinspanningen zijn reactief; de nadruk ligt alleen op "preventieve" actie [6]. | Er is geen "voorspellende actie" om veranderingen proactief aan te pakken [6]. | Voorspellende actie (ISO 55001:2024, paragraaf 10.3) implementeren om nieuwe risico's en kansen aan te pakken [6]. |

| 10. Zijn investeringsbeslissingen afgestemd op duurzaamheid en regelgeving? | Duurzaamheid wordt behandeld als een selectievakje voor naleving in plaats van een belangrijke beslissingsfactor. | Levenscycluskosten en milieueffecten worden niet geïntegreerd in investeringsbeslissingen. | Boekhoudsystemen bijwerken om energie- en koolstofreductiedoelstellingen bij te houden; duurzaamheidscijfers opnemen in besluitvormingskaders. |

Om vooruitgang te boeken, richt u zich op het aanpakken van hiaten in de prestaties door middel van een analyse van de hoofdoorzaken. Pas SMART-criteria toe op elke aanbevolen actie en wijs een duidelijke verantwoordelijkheid toe om te zorgen voor eigenaarschap en opvolging. [25][8].

Conclusie

Sterk vermogensbeheer is niet zomaar een selectievakje - het is een manier om waarde te creëren, risico's effectief te beheren en uw organisatie klaar te stomen voor succes op de lange termijn. ClearPoint Strategie biedt hier een krachtig perspectief op:

"U weet pas waar u naartoe gaat als u weet waar u bent. Een kloofanalyse laat niet alleen de kloof tussen uw dromen zien, maar dwingt uw organisatie ook om uw verleden en heden echt te beoordelen." [7]

Een kloofanalyse dient als een realiteitscheck. Het laat zien waar uw investeringsstrategieën mogelijk tekortschieten - of het nu gaat om slecht afgestemd leiderschap, ondermaats presterende gegevenssystemen die de scenarioplanning beperken, of het verwaarlozen van duurzaamheid. Door deze hiaten te identificeren, kunt u gerichte, strategische acties ondernemen om ze aan te pakken.

Gebruik de vier sleutelfactoren uit de overzichtstabel om verbeteringen te prioriteren: impact, urgentie, haalbaarheiden kosten-batenverhouding [8]. Begin met een oorzakenanalyse, zoals de "5 waarom"-methode, om tot de kern van het probleem te komen [7][25]. Zorg ervoor dat de rollen duidelijk gedefinieerd zijn, wijs verantwoordelijkheden toe en controleer de voortgang met visuele hulpmiddelen die iedereen op één lijn houden. [7].

Onderzoek naar 20.582 strategische plannen toont aan dat zinvolle initiatieven geen snelle oplossingen zijn - ze vereisen vaak een jaarlange inzet, waarbij projecten doorgaans 270 tot 364 dagen duren om blijvende resultaten op te leveren. [7]. Regelmatige evaluaties zorgen ervoor dat uw organisatie veerkrachtig blijft en haar concurrentievoordeel behoudt [5][8].

FAQs

Hoe kunnen leiders investeringen in bedrijfsmiddelen afstemmen op de doelstellingen van hun organisatie?

Leiders hebben een belangrijke verantwoordelijkheid om ervoor te zorgen dat investeringen in bedrijfsmiddelen in lijn zijn met de doelstellingen van hun organisatie. Dit begint met het opstellen van een duidelijk kader voor besluitvorming dat prioriteit geeft aan waardecreatie. Het betekent dat vermogensbeheer verweven moet worden in de bredere missie van de organisatie, met de nadruk op waarde op lange termijn, risicobeheer en duurzaamheid.

Om dit voor elkaar te krijgen, moet het leiderschap de rollen en verantwoordelijkheden zodanig afbakenen dat er geen ruimte is voor verwarring. Ze moeten pleiten voor de ontwikkeling van sterke strategieën en beleidslijnen voor activabeheer en er tegelijkertijd voor zorgen dat besluitvormers toegang hebben tot betrouwbare, nauwkeurige gegevens. Regelmatige evaluaties zijn ook van cruciaal belang - ze helpen hiaten bloot te leggen en gebieden te markeren die aandacht nodig hebben, zodat de organisatie in de pas blijft lopen met haar prioriteiten en industrienormen.

Als leiders een cultuur van openheid en toewijding aan voortdurende verbetering aanmoedigen, kunnen ze middelen beter gebruiken, de prestaties van bedrijfsmiddelen effectief bijhouden en ervoor zorgen dat investeringen gedurende hun hele levenscyclus waarde opleveren. Deze aanpak optimaliseert niet alleen de bedrijfsvoering, maar versterkt ook de grotere doelen van de organisatie.

Wat zijn de belangrijkste voordelen van een Strategisch Asset Management Plan (SAMP)?

Een Strategisch Asset Management Plan (SAMP) zorgt ervoor dat de asset management inspanningen van een organisatie direct zijn afgestemd op de bredere bedrijfsdoelstellingen. Met een SAMP kunt u zich richten op het verbeteren van vermogensprestatie, waardoor slimmere investeringsbeslissingen, en behandeling risico's met meer efficiëntie.

Dit kader stimuleert ook duurzame waarde op lange termijn door geïnformeerde besluitvorming aan te moedigen en verantwoordelijke vermogensbeheerpraktijken te stimuleren. In wezen dient een goed opgesteld SAMP als een routekaart voor het sturen van investeringen en het verbeteren van het algemene bestuur.

Waarom zou duurzaamheid een belangrijke factor moeten zijn bij investeringsbeslissingen?

Opnemen duurzaamheid De integratie van ESG in beleggingsbeslissingen is de sleutel tot het opbouwen van waarde op de lange termijn en het minimaliseren van risico's. Door rekening te houden met overwegingen op het gebied van milieu, maatschappij en goed bestuur (ESG) kunnen organisaties hun beleggingen afstemmen op maatschappelijke prioriteiten en voldoen aan de verwachtingen van zowel toezichthouders als belanghebbenden.

Deze aanpak helpt uitdagingen zoals klimaatverandering, grondstoffentekorten en veranderende marktdynamiek aan te gaan, en zorgt ervoor dat bedrijfsmiddelen na verloop van tijd hun relevantie en waarde behouden. Bovendien versterkt het de veerkracht en het vertrouwen van belanghebbenden, wat de reputatie en geloofwaardigheid van de organisatie ten goede komt.