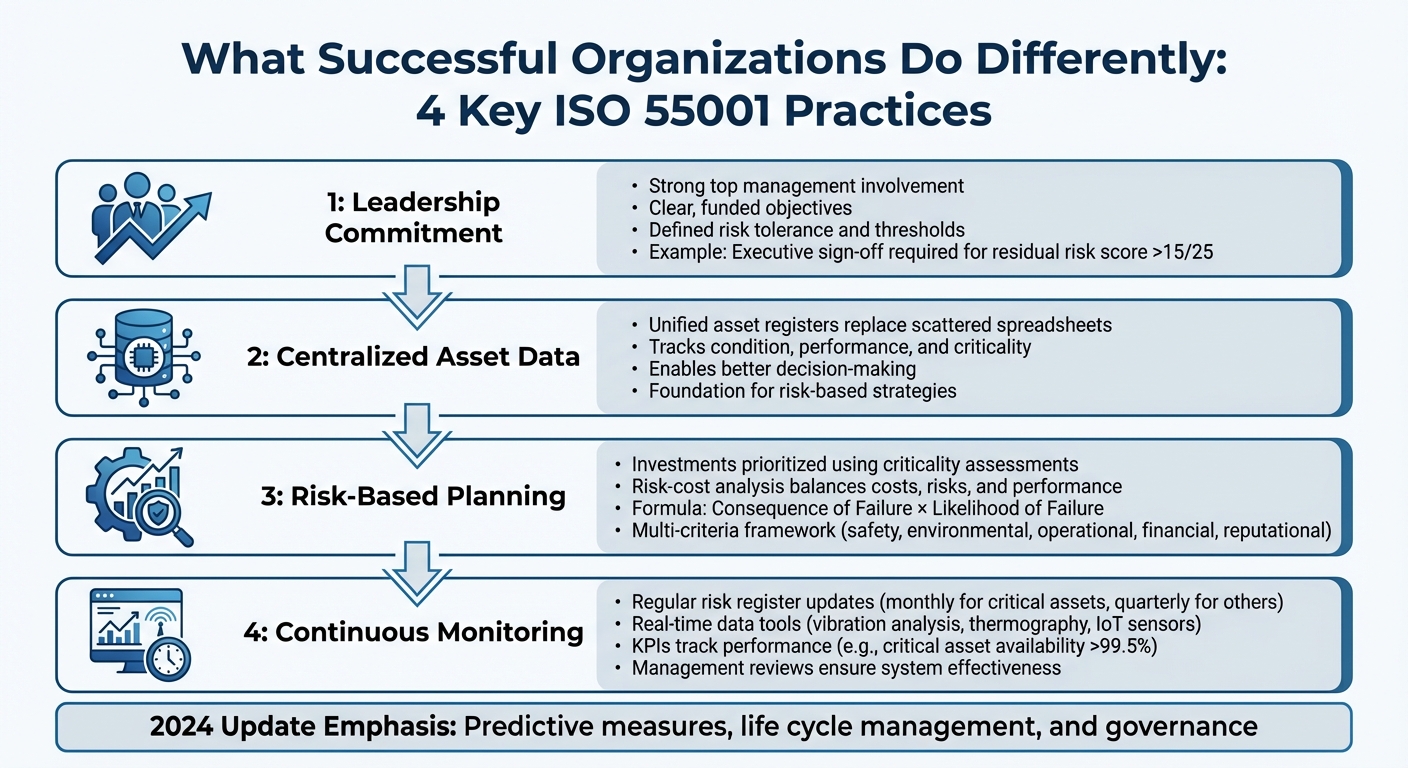

Organisaties die ISO 55001:2024 voor vermogensbeheer worden vaak geconfronteerd met uitdagingen zoals gefragmenteerde gegevens en kortetermijnplanning. Succesvolle gebruikers onderscheiden zich echter door zich te richten op vier belangrijke praktijken:

- Leiderschapsverplichting: Sterke betrokkenheid van het topmanagement zorgt ervoor dat de doelstellingen duidelijk zijn, gefinancierd worden en afgestemd zijn op de risicotolerantie.

- Gecentraliseerde activagegevens: Unified asset registers vervangen verspreide spreadsheets, waardoor betere besluitvorming mogelijk wordt.

- Op risico gebaseerde planning: Investeringen worden geprioriteerd aan de hand van kriticiteitsbeoordelingen en risico-kostenanalyses, waarbij kosten, risico's en prestaties tegen elkaar worden afgewogen.

- Continue bewaking: Regelmatige updates van risicoregisters en realtime datatools zorgen ervoor dat systemen effectief en responsief blijven.

De update voor 2024 legt de nadruk op voorspellende maatregelen, levenscyclusbeheer, en governance, waardoor ISO 55001 een krachtig hulpmiddel is voor het afstemmen van de strategie op de dagelijkse werkzaamheden.

4 belangrijke praktijken voor een succesvolle ISO 55001-implementatie

Een stap-voor-stap gids voor het afstemmen van uw vermogensbeheerpraktijken op ISO 55001

sbb-itb-5be7949

Leiderschap en bestuur: De juiste structuur bouwen

ISO 55001 kan gemakkelijk een zoveelste document worden dat stof verzamelt zonder een solide governancestructuur. Organisaties die met deze norm succesvol zijn, creëren kaders waarin het leiderschap asset management actief in de besluitvorming integreert. De 2024 update van ISO 55001, met name in paragraaf 6.2.2, benadrukt het belang van de betrokkenheid en het begrip van het hogere management van het assetmanagementproces. [1].

Sterk leiderschap onderscheidt zich door doelstellingen duidelijk te definiëren en ervoor te zorgen dat ze goed gefinancierd worden. Martin Kerr, een ISO-expert, benadrukt dat "de 2024-versie duidelijker maakt dat doelstellingen gefinancierd moeten worden, niet alleen opgesomd"." [1]. Om dit te bereiken moeten budgetten worden toegewezen, personeel worden toegewezen en in technologie worden geïnvesteerd - en niet alleen hoge doelen worden gesteld. Daarnaast moet het leiderschap de risicobereidheid van de organisatie definiëren en vertalen naar specifieke drempels die de dagelijkse beslissingen met betrekking tot bedrijfsmiddelen sturen. [2].

Governance is ook gebaseerd op samenwerking tussen afdelingen. Succesvolle organisaties brengen teams van operaties, onderhoud, techniek en veiligheid samen om kriticiteitbeoordelingen uit te voeren. Dit zorgt ervoor dat verschillende perspectieven de prioriteiten van bedrijfsmiddelen bepalen. Zij stellen ook meetbare risicodrempels vast, zoals een goedkeuring van de directie voor elk bedrijfsmiddel met een restrisicoscore van meer dan 15 op 25, om escalatie te stroomlijnen en de verantwoordingsplicht te handhaven. [2].

Strategische vermogensbeheerplannen (SAMP) maken

Zodra sterk leiderschap en bestuur aanwezig zijn, is de volgende stap om de strategie operationeel te maken door middel van een Strategisch vermogensbeheerplan (SAMP). Dit plan slaat een brug tussen organisatiedoelen op hoog niveau en specifieke beslissingen over bedrijfsmiddelen. De 2024-norm benadrukt het SAMP als een vereenvoudigd maar essentieel hulpmiddel, dat doelstellingen voor activabeheer direct koppelt aan financiële langetermijndoelen en duurzaamheidsdoelen. [1].

Effectieve SAMP's definiëren wat "waarde" betekent voor de organisatie, door eerdere principes toe te passen op resultaten zoals het minimaliseren van levenscycluskosten, het terugdringen van koolstofemissies of het in stand houden van betrouwbare diensten. Van daaruit ontwikkelen organisaties schaalbare besluitvormingskaders die deze waarden consistent toepassen. [1]. Deze aanpak zorgt ervoor dat kosten, risico's en prestaties op elk niveau in balans zijn, waardoor de toewijzing van middelen wordt afgestemd op de strategische prioriteiten.

Leiderschap betrekken bij ISO 55001

Het succes van ISO 55001 hangt af van de betrokkenheid van het hogere management. Door leidinggevenden al in een vroeg stadium te betrekken bij het definiëren van gevolgschalen - zoals wat in aanmerking komt als een "catastrofale" financiële impact of impact op de reputatie - zorgt u ervoor dat het kriticiteitskader de werkelijke waarden en risicotolerantie van de organisatie weerspiegelt. [2].

De leiding moet ook actief betrokken zijn bij regelmatige managementevaluaties (Sectie 9.3) om risico's te beoordelen, kansen te onderzoeken en de effectiviteit van de besluitvorming te evalueren. Deze beoordelingen maken het mogelijk om de toewijzing van middelen aan te passen aan veranderende omstandigheden. [1]. Organisaties die op dit gebied uitblinken, presenteren investeringsvoorstellen met een duidelijke risico-kostenverhouding, waarin de bereikte risicovermindering per uitgegeven dollar wordt gekwantificeerd. [2]. Hierdoor wordt activabeheer een strategisch hulpmiddel dat het leiderschap kan gebruiken om de organisatie effectief te sturen.

"Als het [risico]register onafhankelijk van de besluitvorming bestaat, voegt het geen waarde toe." - Sakthi Thangavelu, Senior Manager - Cyber Assurance, Glocert International [2]

Gegevensfundamenten: Een gecentraliseerde inventaris van bedrijfsmiddelen maken

Effectief gegevensbeheer vormt de kern van op risico gebaseerde investeringen in bedrijfsmiddelen. Zonder nauwkeurige en geconsolideerde gegevens dreigt ISO 55001-naleving een afvinkexercitie te worden. Organisaties die uitblinken met deze norm erkennen dat betrouwbare informatie over bedrijfsmiddelen elke strategische beslissing stuurt, van het plannen van onderhoud tot het plannen van kapitaalbudgetten. De 2024 update van ISO 55001 benadrukt dit punt door paragraaf 7.6 te introduceren, waarin de configuratie van gegevens en informatie wordt benadrukt als een essentiële organisatorische capaciteit. [1].

Het is van essentieel belang om verspreide spreadsheets, verouderde records en geïsoleerde databases samen te brengen in een uniform systeem. Deze gecentraliseerde aanpak houdt de conditie, prestaties en kriticiteit van bedrijfsmiddelen bij, waardoor organisaties risicogebaseerde strategieën kunnen implementeren. De focus wordt verlegd van reactief, tijdgebonden onderhoud naar een efficiënter model voor de toewijzing van middelen op basis van realtime gegevens. Zoals Sakthi Thangavelu van Glocert International opmerkt:

"De beoordeling van de kriticiteit van bedrijfsmiddelen vormt de basis van ISO 55001 - het bepaalt hoe middelen, onderhoudsstrategieën en investeringen worden toegewezen aan de bedrijfsmiddelenportefeuille"." [2].

Een uitgebreid activaregister moet de belangrijkste gegevenscategorieën consolideren, waaronder activadetails, conditie, prestaties, gevolgen, ontwerp en externe factoren. [2]. Deze elementen worden gebruikt voor de berekening van de kriticiteit - Gevolg van falen × waarschijnlijkheid van falen - die bepaalt hoeveel managementaandacht elk bedrijfsmiddel nodig heeft. Met zo'n solide gegevensbasis kunnen organisaties gedetailleerde activabeoordelingen en proactieve risicobeoordelingen uitvoeren.

Een geverifieerd activaregister aanleggen

Zodra het gegevenskader gecentraliseerd is, zorgt het verifiëren van de activagegevens voor consistentie en bruikbare inzichten. Dit begint met het definiëren van duidelijke activagrenzen. Moet een pompstation bijvoorbeeld als één bedrijfsmiddel worden behandeld, of moeten de onderdelen ervan - zoals pompen, kleppen en motoren - afzonderlijk worden bijgehouden? De beslissing hangt af van de balans tussen operationele voordelen en de inspanning die nodig is voor onderhoud.

Een andere belangrijke stap is het standaardiseren van de classificatie van de staat van de bedrijfsmiddelen. Er wordt vaak een algemene schaal van 1-5 gebruikt, waarbij categorie 1 ("Zeer Goed") staat voor activa die bijna nieuw zijn en minimaal onderhoud nodig hebben, terwijl categorie 5 ("Zeer Slecht") staat voor activa die op het punt van falen staan en onmiddellijke aandacht nodig hebben. Deze uniforme classificatie zorgt voor vergelijkbaarheid tussen verschillende soorten bedrijfsmiddelen.

Het in kaart brengen van de kriticiteit is een gezamenlijke inspanning die input vereist van operationele, onderhouds-, technische en veiligheidsteams. Samen evalueren ze de Gevolgen van falen factoren zoals veiligheid, milieu-impact, operationele verstoring, financieel verlies en reputatie. Een financieel gevolg kan bijvoorbeeld variëren van een catastrofaal verlies van meer dan $10 miljoen tot een kleine impact van minder dan $10.000. Het activaregister moet ook functioneren als een "levend document", waarbij risicoscores automatisch worden bijgewerkt als er nieuwe conditiegegevens beschikbaar komen. Triggerpoints - zoals een bedrijfsmiddel dat naar Conditieklasse 4 daalt - kunnen aanleiding geven tot beoordelingen of verscherpt toezicht. [2].

Voorspellende modellen gebruiken voor risicobeoordeling

De ISO 55001-update van 2024 introduceert "voorspellende actie" in paragraaf 10.3 en benadrukt het belang van gegevensgestuurde aanpassingen om risico's strategisch te beheren. [1]. Voorspellende modellen veranderen het activaregister in een proactief hulpmiddel, dat potentiële storingen identificeert voordat ze optreden.

Technieken zoals trillingsanalyse, thermografie en IoT-sensoren leveren real-time gegevens aan deze modellen. Een andere belangrijke methode is FMEA (Failure Mode and Effects Analysis), waarbij specifieke storingsmechanismen worden vastgesteld - zoals vastlopen van lagers of structurele vermoeidheid - en een risicoprioriteitsnummer wordt toegekend. Waarschijnlijkheidsclassificaties worden gecategoriseerd als "Zeldzaam" (minder dan 1% jaarlijkse waarschijnlijkheid), "Onwaarschijnlijk" (1-5%), "Mogelijk" (5-20%), "Waarschijnlijk" (20-50%), of "Bijna Zeker" (meer dan 50%). Als de conditiebewaking verslechtering aan het licht brengt, stijgt de waarschijnlijkheidsscore, waardoor de algemene risicoclassificatie stijgt en er tijdig ingegrepen moet worden.

Op risico gebaseerde investeringsplanning: Van gegevens naar beslissingen

Het omzetten van ruwe gegevens in bruikbare investeringsstrategieën is de hoeksteen van effectief vermogensbeheer. Organisaties die uitblinken in het implementeren van ISO 55001 verzamelen niet alleen gegevens - ze gebruiken deze om meerjarige CAPEX- en OPEX-plannen die een evenwicht vinden tussen risicovermindering, budgetlimieten en duurzaamheidsdoelstellingen. De laatste 2024 update van ISO 55001 versterkt deze aanpak met clausule 4.5, die zich richt op besluitvorming en waarde. Deze clausule introduceert een schaalbaar raamwerk dat ontworpen is om beslissingen op alle niveaus van een organisatie met elkaar te verbinden. [1].

Risicogebaseerde investeringsplanning verlegt de focus van betaalbaarheid op korte termijn naar waarde op lange termijn en risicobeperking. Elk project wordt geëvalueerd aan de hand van Totale eigendomskosten (TCO), rekening houdend met aanschaf-, installatie-, onderhouds-, uitvalkosten en milieueffecten. [2].

De 2024-norm benadrukt ook Predictive Action in clausule 10.3, die oproept tot flexibele beleggingsstrategieën die zich aanpassen aan opkomende risico's en kansen. Martin Kerr legt uit:

"Voorspellende actie kan alles zijn dat erop gericht is om veranderingen intern en extern aan te passen op basis van risico's en kansen, diensten en/of bedrijfsmiddelen"." [1].

Dit aanpassingsvermogen zorgt ervoor dat investeringsplannen afgestemd blijven op veranderende omstandigheden, regelgeving en prioriteiten. Het integreert ook milieuoverwegingen in risicobeoordelingen, zodat organisaties prioriteit kunnen geven aan projecten met aanzienlijke koolstof- of vervuilingsrisico's. [2]. Door gebruik te maken van geconsolideerde activagegevens zet deze aanpak informatie om in nauwkeurige, waardegedreven investeringen, wat de weg vrijmaakt voor effectieve prioritering en budgettering.

Hoe u prioriteit kunt geven aan investeringen in activa aan de hand van meerdere criteria

Een kriticiteitskader op basis van meerdere criteria helpt bij het rangschikken van investeringsvoorstellen door elk bedrijfsmiddel of project te beoordelen op verschillende aspecten, zoals veiligheid, milieu-impact, operationele verstoring, financieel verlies en reputatieschade. Elke factor krijgt een score en wanneer deze vermenigvuldigd wordt met de waarschijnlijkheid van falen, genereert dit een kriticiteitsscore [2].

De risico-kostenratio verfijnt de besluitvorming nog verder door te meten hoeveel risicovermindering er per uitgegeven dollar wordt bereikt. Dit stelt organisaties in staat om projecten objectief te vergelijken en het meest efficiënte gebruik van beperkte middelen te identificeren. [2].

Een kriticiteitsmatrix wordt vaak gebruikt om bedrijfsmiddelen in te delen in managementlagen:

- Kritieke Activa (16-25 score): Vereisen intensief beheer, voortdurende controle en prioriteit voor kapitaalvernieuwing.

- Activa met hoge prioriteit (10-15 score): Hebben actief beheer, regelmatige conditiebewaking en geprioriteerde middelen nodig.

- Activa met gematigde prioriteit (5-9 score): Beheerd met gepland preventief onderhoud.

- Activa met lage prioriteit (1-4 score): Gewoonlijk beheerd met reactief onderhoud [2].

Wanneer CAPEX-voorstellen aan de leiding worden gepresenteerd, is het essentieel om de verwachte vermindering in restrisicoscores te benadrukken als de investering wordt goedgekeurd. Deze transparantie helpt leidinggevenden niet alleen om de waarde van elk voorstel in te zien, maar creëert ook een duidelijk controlespoor dat kriticiteitsbeoordelingen koppelt aan het risicoregister en het kapitaalplan - belangrijk bewijs voor ISO 55001-auditors. [2].

Investeringsscenario's testen en budgetten optimaliseren

Na het prioriteren van investeringen is de volgende stap het verfijnen van de begrotingstoewijzingen door middel van scenariotests. Met een degelijke risico-kostenanalyse kunnen organisaties verschillende budgetteringsbenaderingen onderzoeken om de meest kosteneffectieve manier te bepalen om prestatiedoelen en risicodrempels te halen, zelfs onder krappe budgetbeperkingen. [2].

Een organisatie kan bijvoorbeeld verschillende scenario's modelleren:

- Basisscenario: Handhaaft de huidige serviceniveaus.

- Scenario voor versnelde vernieuwing: Vermindert het risico sneller.

- Scenario voor uitgesteld onderhoud: Verlengt de levensduur van activa terwijl u een hoger risico accepteert.

Elk scenario wordt geëvalueerd aan de hand van belangrijke maatstaven zoals totale kosten, restrisico, beschikbaarheid van diensten en koolstofemissies. Hierdoor kunnen leiders afwegingen maken en weloverwogen beslissingen nemen over concurrerende prioriteiten.

Kalibratieworkshops spelen een cruciale rol in het garanderen van consistentie bij het toepassen van het kriticiteitskader op verschillende locaties en teams. Door deskundigen van operationele, onderhouds-, technische, veiligheids- en milieuafdelingen samen te brengen, stemmen deze workshops de interpretatie van gevolg- en waarschijnlijkheidsschalen op elkaar af. [2].

Tot slot is het essentieel om meetbare risicotolerantiedrempels in te stellen. Een organisatie kan bijvoorbeeld een gedocumenteerd risicoaanvaardingsplan eisen voor elk bedrijfsmiddel met een restrisicoscore van meer dan 15 [2].

Continue verbetering: Bewaken en aanpassen in de loop van de tijd

Het behalen van ISO 55001-certificering is slechts het begin van een voortdurend proces van verfijning. Organisaties die goed presteren op het gebied van asset management zien hun systemen als aanpasbare structuren die evolueren om in te spelen op veranderende risico's, regelgeving en bedrijfsdoelen. Clausule 9.1 van ISO 55001 benadrukt het belang van het bewaken, meten en evalueren van risicoprestaties als fundamenteel onderdeel van het assetmanagementsysteem. [2].

Om voorop te blijven lopen, werken effectieve organisaties risicoregisters regelmatig bij - maandelijks voor kritieke bedrijfsmiddelen en elk kwartaal voor andere. Deze updates bevatten gegevens van incidenten, conditiebeoordelingen en nieuwe risico's. [2].

Real-time gezondheidsmonitoring is ook belangrijk. Hulpmiddelen zoals trillingsanalyse, thermografie, olieanalyse, ultrasone testen en IoT-sensoren helpen organisaties om de toestand van bedrijfsmiddelen goed in de gaten te houden. Gestandaardiseerde classificatiesystemen met vooraf gedefinieerde drempels zorgen voor snelle actie wanneer dat nodig is, of het nu gaat om een risicobeoordeling of onmiddellijk onderhoud. [2].

Clausule 9.3 vereist managementbeoordelingen om risicogerelateerde prestaties te evalueren ten opzichte van vastgestelde doelen. Tijdens audits nemen beoordelaars steekproeven van kritieke bedrijfsmiddelen om het proces te volgen van de initiële beoordeling van de kriticiteit tot de invoer in het risicoregister, onderhoudsstrategieën en beslissingen over kapitaalplanning. [2]. Deze beoordelingen helpen organisaties om meetbare doelen te stellen en consistente prestaties te bereiken door middel van goed gedefinieerde KPI's.

Key Performance Indicators (KPI's) instellen

Goed presterende organisaties vertrouwen op KPI's om risicotolerantie te meten en de voltooiing van risicobehandelingsplannen bij te houden. Veel organisaties stellen bijvoorbeeld een benchmark in waarbij de beschikbaarheid van kritieke bedrijfsmiddelen boven 99,5% moet blijven. Als risico's dit niveau bedreigen, worden er onmiddellijk corrigerende maatregelen genomen. Er wordt vaak een gestandaardiseerd conditiesysteem met vijf klassen gebruikt om de gezondheid van bedrijfsmiddelen consistent te beoordelen voor alle teams en locaties. [2].

| Conditiegraad | Beschrijving | Indicatieve actie |

|---|---|---|

| 1 - Zeer goed | Als nieuw, geen zichtbare defecten | Doorgaan met routineonderhoud |

| 2 - Goed | Kleine verslechtering, geen invloed op prestaties | Degradatie bewaken |

| 3 - Redelijk | Matige verslechtering | Plan interventie binnen de planningsperiode |

| 4 - Slecht | Aanzienlijke verslechtering, prestatievermindering | Interventie prioriteren; meer controle |

| 5 - Zeer slecht | Ernstige verslechtering, falen dreigt | Onmiddellijke interventie of noodvervanging |

Financiële meetgegevens spelen ook een cruciale rol. Metrics zoals de risicokostenratio - die de risicovermindering meet die per uitgegeven dollar wordt bereikt - en het bijhouden van de totale eigendomskosten (TCO) zorgen ervoor dat uitgavenbeslissingen de impact van assets tijdens hun volledige levensduur weerspiegelen, en niet alleen de initiële kosten. [2]. Daarnaast laat het bijhouden van het voltooiingspercentage van risicobehandelingsplannen zien of risico's actief worden aangepakt. Deze KPI's beoordelen niet alleen de prestaties van bedrijfsmiddelen, maar geven ook richting aan strategische investeringen door gebieden aan te wijzen die onmiddellijke aandacht vereisen.

"Het risicoregister moet een directe informatiebron zijn voor het prioriteren van investeringen, het plannen van onderhoud en het toewijzen van middelen. Als het register onafhankelijk van de besluitvorming bestaat, voegt het geen waarde toe."

- Sakthi Thangavelu, Senior Manager - Cyber Assurance, Glocert International [2]

ISO 55001 Audits en Governance Reviews uitvoeren

Voortbouwend op inzichten uit KPI's, zorgen audits en governance-evaluaties ervoor dat het assetmanagementsysteem wordt aangepast op basis van prestatiebeoordelingen. Interne audits richten zich op het verifiëren van de traceerbaarheid - om ervoor te zorgen dat er een duidelijk verband is tussen kriticiteitsbeoordelingen, risicoregisters, onderhoudsstrategieën en investeringsbeslissingen. [2].

Kalibratieworkshops brengen consistentie in het proces. Tijdens deze sessies komen experts van bedrijfs-, onderhouds-, engineering-, veiligheids- en milieuteams bijeen om de interpretatie van gevolg- en waarschijnlijkheidsschalen op elkaar af te stemmen. [2].

Managementbeoordelingen gaan dieper dan eenvoudige nalevingscontroles. Ze beoordelen of het kriticiteitskader consistent wordt toegepast, of de risicotolerantiedrempels gepast blijven en of investeringsbeslissingen in lijn zijn met vastgestelde prioriteiten. In veel organisaties verwijzen investeringsaanvragen direct naar het risicoregister, zodat de budgetten de gedocumenteerde risico's aanpakken. [2].

Audits bevestigen ook dat vooraf gedefinieerde drempelwaarden werken zoals bedoeld. Als bijvoorbeeld de trilling van een kritieke pomp een ingestelde limiet overschrijdt, wordt er onmiddellijk een risicobeoordeling of onderhoudsinterventie gestart - waardoor vertragingen tot de volgende geplande inspectie worden voorkomen. [2]. Deze proactieve aanpak zorgt ervoor dat het systeem toekomstgericht blijft, zelfs als de activa verouderen en de omstandigheden veranderen.

Succesvolle organisaties bewaken ook het afsluitingspercentage van interne auditbevindingen als een governance KPI. Deze meetwaarde laat zien of geïdentificeerde hiaten systematisch worden opgelost, zodat ISO 55001-naleving echte vooruitgang oplevert in plaats van alleen het behoud van de certificering. [2].

Conclusie: Wat u kunt meenemen uit succesvolle ISO 55001-implementaties

Om aan te sluiten bij de ROI op lange termijn en bredere doelstellingen, richten succesvolle ISO 55001-implementaties zich op vier belangrijke praktijken: sterk leiderschap, betrouwbare activagegevens, risicogebaseerde investeringsplanningen voortdurende verbetering.

De leiding speelt een cruciale rol door de risicotolerantie te bepalen en ervoor te zorgen dat er voldoende middelen beschikbaar zijn voor de doelstellingen van vermogensbeheer. De 2024-norm benadrukt de noodzaak om doelstellingen in evenwicht te brengen met kosten, risico's en prestaties, waardoor steun van de directie vanaf het begin essentieel is.

Betrouwbaar activabeheer is afhankelijk van gecentraliseerde registers en consistente classificatiesystemen. Gegevens van hoge kwaliteit, gecombineerd met vakkundige teams, vormen de ruggengraat van effectieve besluitvorming.

Op risico's gebaseerde planning zorgt ervoor dat middelen worden toegewezen waar ze het meest nodig zijn. Door kriticiteitsbeoordelingen te gebruiken, kunnen organisaties investeringen efficiënt prioriteren. Voor kritieke bedrijfsmiddelen worden de risicogegevens maandelijks bijgewerkt, terwijl minder kritieke bedrijfsmiddelen elk kwartaal worden herzien, zodat beslissingen gericht blijven op onmiddellijke bedreigingen en kansen voor verbetering.

Voortdurende verbetering verbindt alles met elkaar. Goed presterende organisaties houden KPI's bij, organiseren regelmatig kalibratieworkshops en voeren managementbeoordelingen uit om zich aan veranderende omstandigheden aan te passen. Auditors hechten waarde aan een duidelijk, traceerbaar verband tussen kriticiteitsbeoordelingen en investeringsbeslissingen - en succesvolle bedrijven leveren consequent dit niveau van transparantie.

FAQs

Wat is de snelste manier om leadership buy-in voor ISO 55001 te krijgen?

Om het leiderschap snel aan boord te krijgen, kunt u zich richten op hoe ISO 55001 direct verband houdt met belangrijke organisatorische prioriteiten zoals het verbeteren van de ROI op lange termijn, het voldoen aan compliance-eisen en het ondersteunen van duurzaamheidsinspanningen. Gebruik concrete voorbeelden om de voordelen te illustreren, zoals betere activaprestaties, lagere kosten en lagere risico's. Het delen van overtuigende casestudy's kan helpen om een duidelijk beeld te schetsen van de impact en tegelijkertijd te benadrukken hoe een gestructureerde aanpak van activabeheer de strategische besluitvorming verbetert. Deze aanpak kan vertrouwen inboezemen en duidelijk laten zien wat de waarde is van ISO 55001.

Welke gegevens moet een activaregister bevatten om risicogebaseerde beslissingen te ondersteunen?

Een activaregister moet essentiële details vastleggen, zoals staat van activa, storingsmodi, kritikaliteit, risicobeoordelingen, conditiebewakingsinformatieen incidentenrapporten. Het opnemen van deze elementen helpt bij het ondersteunen van geïnformeerde, risicogebaseerde besluitvorming en zorgt voor een effectiever vermogensbeheer.

Hoe stelt u risicodrempels vast die daadwerkelijk CAPEX en onderhoud stimuleren?

Om risicodrempels vast te stellen voor CAPEX- en onderhoudsbeslissingen, begint u met het beoordelen van de kriticiteit van bedrijfsmiddelen en het uitvoeren van risico-evaluaties. Kijk naar de waarschijnlijkheid van storingen en de mogelijke gevolgen daarvan op gebieden als veiligheid, bedrijfsvoering, financiën, reputatie en gevolgen voor het milieu. Gebruik real-time gegevens, zoals conditiebewaking, om deze drempelwaarden te verfijnen. Deze aanpak helpt bij het prioriteren van investeringen, stemt beslissingen af op uw risicotolerantie en strategische doelstellingen en zorgt ervoor dat middelen effectief worden gebruikt om langetermijnrendementen te ondersteunen.

Verwante Blog Berichten

- Beheer van infrastructuuractiva: Een op risico gebaseerde aanpak voor meerjarenplanning van CAPEX

- ISO 55001 Essentials: Besluiten over investeringen in bedrijfsmiddelen Audit-klaar maken

- Voorspellend onderhoud integreren in uw ISO 55001-kader

- Een activaregister opzetten dat voldoet aan ISO 55001: Welke gegevens zijn echt van belang