Die Verwaltung von Vermögenswerten des öffentlichen Sektors stellt eine wachsende Herausforderung dar. Eine alternde Infrastruktur, Finanzierungslücken und fragmentierte Systeme setzen die Städte unter Druck, wichtige Dienstleistungen zu erbringen und gleichzeitig das Vertrauen der Öffentlichkeit zu erhalten. ISO 55001 bietet einen strukturierten Ansatz zur Lösung dieser Probleme, der sich auf Transparenz, Rechenschaftspflicht und risikobasierte Planung konzentriert. Hier ist, was Sie wissen müssen:

- Das Problem: US-Städte stehen vor massiven Instandhaltungsrückständen und Finanzierungsengpässen. In Portland beispielsweise wuchs die jährliche Finanzierungslücke bei der Infrastruktur bis 2025 auf $1 Mrd. an, wobei 25% der Anlagen in schlechtem Zustand waren.

- Warum das wichtig ist: Transparenz schafft Vertrauen, und Rechenschaftspflicht stellt sicher, dass die Ressourcen effizient genutzt werden. Ohne sie wächst die Skepsis, und die langfristige Planung wird durch kurzfristige Maßnahmen in den Hintergrund gedrängt.

- Die Lösung: ISO 55001 fördert einheitliche Strategien für die Vermögensverwaltung, risikobasierte Investitionsplanung, und datengestützte Entscheidungen, die den Behörden helfen, Prioritäten für Projekte zu setzen und effektiv mit den Beteiligten zu kommunizieren.

In diesem Artikel wird untersucht, wie öffentliche Organisationen die Grundsätze der ISO 55001-Norm umsetzen können, um die Unternehmensführung zu verbessern, das Risikomanagement zu integrieren und die Investitionen an langfristigen Zielen auszurichten.

ISO 55001 Adoption Was ist es, wer nutzt es, wie profitieren wir davon

sbb-itb-5be7949

Aufbau eines Governance-Rahmens für die Vermögensverwaltung im öffentlichen Sektor

Ein Governance-Rahmen verwandelt die Vermögensverwaltung von verstreuten, abteilungsspezifischen Bemühungen in ein einheitliches, transparentes System. Ohne einen solchen Rahmen ist die Vermögensverwaltung oft zersplittert, was es schwierig macht, die Rechenschaftspflicht zu gewährleisten oder Investitionen auf die Ziele der Gemeinschaft abzustimmen. Das Hauptziel besteht darin, klare Rollen zu definieren, einheitliche Prozesse einzuführen und Entscheidungsprotokolle zu erstellen, die alle Teile der Organisation miteinander verbinden.

Kernbestandteile eines wirksamen Governance-Rahmens

Die Grundlage einer wirksamen Governance ist eine Strategischer Vermögensverwaltungsplan (SAMP). Dieses Dokument umreißt die Ziele des Unternehmens für die Vermögensverwaltung, teilt sie der oberen Führungsebene mit und vereinfacht die Planung in der gesamten Organisation. [3]. Damit dieser Plan funktioniert, muss er angemessen unterstützt werden - durch eine angemessene Personalausstattung, Technologie und Finanzierung, um Kosten, Risiken und Leistung auszugleichen [3].

Auch die Führungsebene spielt eine entscheidende Rolle. Es sollten drei Schlüsselpositionen eingerichtet werden: eine hochrangige Führungskraft, ein Sponsor aus dem oberen Management und ein Koordinator für das Asset Management. Diese Rollen sorgen dafür, dass sich die Vermögensverwaltung von einer Abteilungsaufgabe zu einer unternehmensweiten Strategie entwickelt. Abteilungen wie die Finanzabteilung, die IT-Abteilung und die Abteilung für öffentliche Arbeiten können dann gemeinsame Anlagendaten als Entscheidungsgrundlage nutzen. [4].

Die Rechenschaftspflicht ist ein weiteres wichtiges Element. Die Zuständigkeiten für die Vermögensverwaltung sollten in den Stellenbeschreibungen der Mitarbeiter klar definiert sein, und die Leitungsgremien sollten jährlich über die Fortschritte informiert werden, häufig bis zum 1. Juli. [4]. Transparenz ist der Schlüssel - veröffentlichen Sie die Vermögensverwaltungspolitik und den Vermögensverwaltungsplan online zur öffentlichen Überprüfung [4]. In einigen Fällen, wie zum Beispiel bei Ontario-Verordnung 588/17, Diese Maßnahmen müssen mindestens alle fünf Jahre überprüft und aktualisiert werden, um aktuell zu bleiben. [4].

Dieser Ansatz schafft die Voraussetzungen für die Integration des Risikomanagements in die Organisation und stellt sicher, dass die Entscheidungen sowohl den unmittelbaren Bedürfnissen als auch den langfristigen Zielen entsprechen.

Integration des Risikomanagements in die Governance

Das Risikomanagement sollte nicht als isolierte Aktivität behandelt werden, sondern muss in den Governance-Rahmen eingebettet sein. Moderne Standards unterscheiden zwischen dem Management von Risiken und der Identifizierung von Chancen, wobei das Risiko als Instrument eingesetzt wird, um kurzfristige Bedürfnisse mit langfristigen Zielen in Einklang zu bringen [3].

"Risiko ist definiert als die positiven oder negativen Auswirkungen von Ungewissheit oder Variabilität auf die Ziele einer Organisation." - ISO 31000 [5]

Die Governance sollte Folgendes unterstützen integriertes Risikomanagement, über die projektspezifische Risikoanalyse hinausgehen. Durch die Einbettung von Risikoprozessen auf Unternehmens-, Programm- und Projektebene können Unternehmen ihre Investitionen besser schützen und Ressourcen effektiv zuweisen. [5][6]. Wichtig ist, dass der Umfang der Analyse und der einem Projekt zugewiesenen Ressourcen seinem Risikoprofil und nicht nur seinem finanziellen Umfang entsprechen. [6].

Ein praktikabler Schritt besteht darin, Folgendes zu definieren Risikotoleranzniveaus für die Organisation, die Programme und die einzelnen Projekte. Diese Schwellenwerte helfen bei der Identifizierung finanzieller Lücken und geben den Entscheidungsträgern ein klareres Bild davon, wann zusätzliche Investitionen oder alternative Lösungen erforderlich sind [5]. Das Risiko sollte auch ein regelmäßiges Thema in den Gesprächen der obersten Führungsebene sein, wobei der Schwerpunkt darauf liegen sollte, wie Risiken, Chancen und vorausschauende Maßnahmen die Leistung der Anlagen und die Unternehmensziele beeinflussen. [3].

"Letztendlich sollten die Risiken denjenigen Parteien zugewiesen werden, die am besten in der Lage sind, sie mit den geringsten Kosten zu bewältigen und gleichzeitig dem öffentlichen Interesse zu dienen. - Provinz British Columbia [6]

Implementierung einer risikobasierten Investitionsplanung

Sobald Governance und Risikomanagement eingerichtet sind, ist der nächste Schritt die Einführung einer risikobasierten Investitionsplanung. Dieser Ansatz verlagert den Schwerpunkt von reaktiven Ausgaben auf proaktive, fundierte Entscheidungen. Anstatt sich nur auf Dollarbeträge zu verlassen, werden Investitionen auf der Grundlage von Risiken, Lebenszykluskosten und der Ausrichtung auf strategische Ziele bewertet. Während beispielsweise eine Brückenreparatur im Wert von $500.000 kostspielig erscheinen mag, könnte die Modernisierung einer Wasseraufbereitungsanlage im Wert von $100.000 ein größeres Risiko darstellen, wenn die Anlage einer kritischen Bevölkerungsgruppe dient oder Probleme mit der Einhaltung von Vorschriften mit sich bringt. Öffentliche Einrichtungen müssen Faktoren wie die Projektkomplexität, frühere Erfahrungen mit ähnlichen Projekten und die technischen Anforderungen der Arbeit berücksichtigen. [6]. Diese Methode bildet die Grundlage für die Priorisierung von Projekten, die durch systematische Bewertungen die größte Wirkung erzielen.

Methoden zur Priorisierung von Anlageninvestitionen

Wenn ein starker Governance-Rahmen vorhanden ist, besteht der nächste Schritt darin, durch eine strategische Risikobewertung Prioritäten zu setzen. Dies beginnt mit einer Analyse strategischer Optionen (SOA) - eine qualitative Überprüfung auf hoher Ebene, die früh im Planungsprozess durchgeführt wird. Die SOA identifiziert Risikokategorien, schätzt deren Wahrscheinlichkeit und Folgen und setzt relative Prioritäten zwischen konkurrierenden Projekten [6]. Wenn die Planung in die Phase des Geschäftsfalles übergeht, wird der Prozess immer detaillierter. Die Agenturen sollten von qualitativen Beurteilungen zur Quantifizierung der Risiken und ihrer wirtschaftlichen Auswirkungen übergehen. Ein umfassendes Risikoregister hilft dabei, diese Risiken, ihre Bewertungen und Behandlungsstrategien zu dokumentieren, um sicherzustellen, dass sich die Investitionen auf die größte Risikominderung konzentrieren. [6].

Öffentliche Einrichtungen müssen bei der Priorisierung von Projekten mehrere Faktoren abwägen, z. B. das Risiko, die Bedeutung für die Erbringung von Dienstleistungen, die Einhaltung von Vorschriften und die langfristigen Auswirkungen. So könnte beispielsweise eine Kläranlage, die kurz vor dem Ende ihrer Lebensdauer steht, wegen möglicher EPA-Verstöße, ihrer wichtigen Rolle für die öffentliche Gesundheit und der Möglichkeit, die Energieeffizienz zu verbessern, einen hohen Stellenwert haben.

| Risikokategorie | Beschreibung | Beispiele für die Behandlung |

|---|---|---|

| Politische Risiken | Mögliche Änderungen in der Regierungspolitik oder Gesetzgebung | Beurteilung, wie sich politische Veränderungen auf die Projektergebnisse auswirken könnten |

| Risiken bei der Finanzierung | Herausforderungen bei der Sicherung der Finanzierung und der finanziellen Stabilität | Bewertung der Kreditwürdigkeit des Partners; Berücksichtigung von Zinsänderungen |

| Planung/Konstruktion | Risiken in Bezug auf Lieferantenkapazitäten, Inbetriebnahme und Partnerschaften | Sicherstellung der Verfügbarkeit von Materialien; Planung zur Vermeidung von Verzögerungen |

| Eigentümerschaft & Betrieb | Risiken im Zusammenhang mit Wartung, Veralterung und Arbeit | Anpassung von Instandhaltungsplänen; Bewältigung von Risiken der Stilllegung von Anlagen |

| Standortrisiken | Fragen der Standortwahl, des Erwerbs und der Umweltfaktoren | Bewertung der Bodenkontamination; Sicherstellung, dass das Land frei von Streitigkeiten ist |

Verwendung von Risikobewertungen zur Entscheidungsfindung

Risikobewertungen sind ein wichtiges Instrument, um den Grad der Aufsicht und Überwachung eines Projekts zu bestimmen. Das Konzept ist einfach: Je größer das Risiko, desto mehr Sorgfaltspflicht ist erforderlich [6].

"Der Grad der Sorgfaltspflicht, der auf ein Projekt angewandt wird, sollte dem Risikoprofil des Projekts entsprechen’."

- Rahmen für die Verwaltung von Kapitalanlagen in Britisch-Kolumbien [6]

Diese Bewertungen sind nicht statisch. Sie sollten während des gesamten Lebenszyklus eines Projekts regelmäßig aktualisiert werden, um Änderungen des Risikoniveaus Rechnung zu tragen. Ein Projekt zur Straßensanierung kann beispielsweise mit einem mäßigen Risiko beginnen, dann aber auf unerwartete Probleme wie Bodenkontamination stoßen, wodurch sich das Risikoprofil erhöht und zusätzliche Aufsicht erforderlich wird.

Die zentralen Regierungsbehörden können diese Bewertungen nutzen, um das Risiko des gesamten Portfolios zu bewerten und die Berichterstattungsanforderungen anzupassen. Für Projekte mit hohem Risiko könnten vierteljährliche Aktualisierungen erforderlich sein, während für Projekte mit mittlerem Risiko halbjährliche Berichte erstellt werden könnten. Indem sie die Risiken denjenigen zuweisen, die am besten dafür gerüstet sind, können die Behörden die unmittelbaren Anforderungen mit den langfristigen strategischen Zielen in Einklang bringen.

Abwägung zwischen unmittelbarem Bedarf und längerfristigen Zielen

Eine der größten Herausforderungen besteht darin, dringende Bedürfnisse zu befriedigen und gleichzeitig die langfristigen Ziele im Auge zu behalten. Ein Wasserleitungsbruch könnte zum Beispiel sofortige Hilfe erfordern, auch wenn der strategische Vermögensverwaltungsplan (SAMP) einen zehnjährigen Plan für den systematischen Austausch von Vermögenswerten vorsieht [8]. Die SAMP dient als Brücke zwischen den hochgesteckten Zielen und den detaillierten Managementplänen, indem sie Annahmen, Abhängigkeiten und die mit der Verzögerung von Investitionen verbundenen Risiken klar umreißt.

Die Analyse von Leistungslücken hilft zu ermitteln, wo strategische Investitionen am nötigsten sind. Durch den Vergleich der aktuellen Leistung mit den gewünschten Ergebnissen können die Behörden Bereiche mit Verbesserungsbedarf aufzeigen. Wenn beispielsweise 85% der Strukturen in gutem Zustand sind, die Gemeinde aber 95% erwartet, wird die Lücke zum Ziel für Investitionen.

Langfristige Finanzprognosen (über einen Zeitraum von 10 bis 30 Jahren) können Möglichkeiten aufzeigen, Kapitalausgaben durch vorbeugende Instandhaltung aufzuschieben oder Ineffizienzen durch gezielte Projekte zu beheben. [8]. Eine regelmäßige Überprüfung der Annahmen ist von entscheidender Bedeutung, da sich veränderte Prioritäten und veränderte Vermögensbedingungen auf die Pläne auswirken können. Die Festlegung definierter Überprüfungszyklen - jährlich oder häufiger bei dynamischen Portfolios - stellt sicher, dass der Investitionsplan relevant bleibt und an die sich entwickelnden Bedürfnisse angepasst wird. [8].

Verbesserung der Transparenz durch datengestützte Entscheidungsfindung

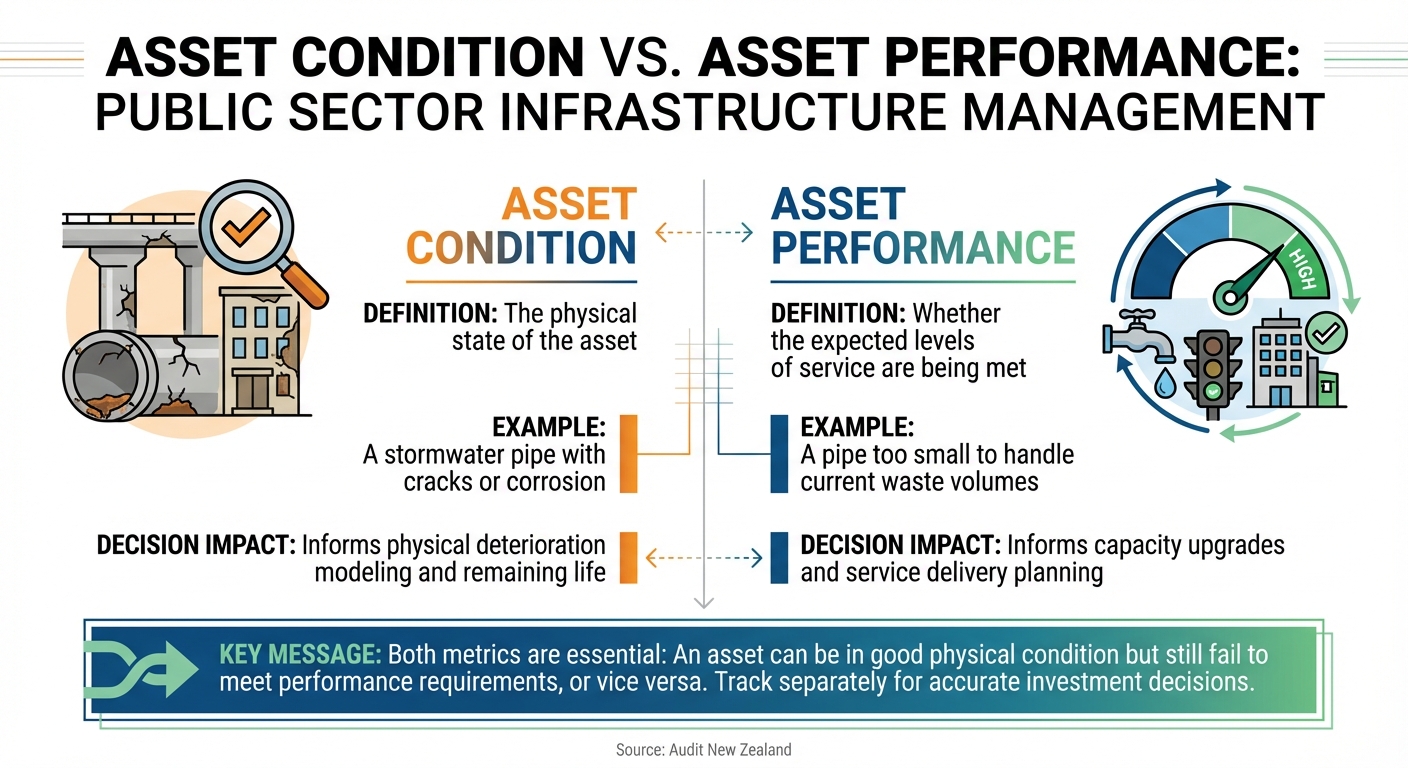

Zustand und Leistung von Anlagen: Wichtige Unterschiede für Investitionsentscheidungen in der Infrastruktur

Transparenz und Rechenschaftspflicht in der Vermögensverwaltung des öffentlichen Sektors hängen in hohem Maße von folgenden Faktoren ab genaue, gut organisierte Daten. Durch die Dokumentation von Infrastrukturnetzen mit Details wie Wert, Alter, Materialien, Zustand und Leistung können die Behörden eine evidenzbasierte Grundlage für Finanzprognosen und Prüfungen schaffen. Dieser Ansatz verwandelt rohe Zahlen in umsetzbare Erkenntnisse, die Investitionen leiten und die Rechenschaftspflicht stärken.

Erstellung eines zentralisierten Anlageninventars

A zentralisierte Bestandsaufnahme dient als maßgebliche Quelle für alle vermögensbezogenen Entscheidungen. Ohne ein solches Inventar besteht die Gefahr, dass die Behörden ihre Investitionen auf unvollständige oder inkonsistente Daten stützen, was von den Prüfern häufig als großes Problem bezeichnet wird. Diese Bestandsaufnahme sollte sowohl grundlegende Attribute als auch detaillierte Zustands- und Leistungskennzahlen umfassen.

Nehmen Sie die Stadtrat Christchurch, zum Beispiel. Sie nutzten ein Asset Assessment Intervention Framework (AAIF), um Zustands- und Kritikalitätsdaten in ihren langfristigen Plan zu integrieren. Unter Berücksichtigung der theoretischen Lebensdauer, des tatsächlichen Zustands, der Reparaturhistorie und der Folgen von Ausfällen wurden Zeitpläne für die Erneuerung festgelegt. Ihre gründlichen Aufzeichnungen und datengesteuerten Erneuerungen brachten ihnen einen uneingeschränkten Bestätigungsvermerk ein.

Im Gegensatz dazu, Stadtrat von Upper Hutt sah sich bei der Prüfung des langfristigen Plans 2021-2031 mit Problemen konfrontiert und erhielt einen Absatz mit dem Vermerk "Hervorhebung des Sachverhalts". Der Rückgriff auf das Alter der Anlagen anstelle des Zustands für die Drei-Gewässer-Prognose führte zu Budgetunsicherheiten, die sie in ihrem Konsultationsdokument transparent einräumten. Ähnlich, Stadtrat von Wellington erhielt einen eingeschränkten Bestätigungsvermerk, nachdem Leitungsausfälle deutlich gemacht hatten, dass sie sich auf die Erschwinglichkeit und altersbezogene Daten statt auf tatsächliche Zustandsbewertungen verlassen. Die Prüfer hielten diesen Ansatz für riskant und verwiesen auf mögliche Unterbrechungen der Dienstleistungen und ungeplante Kosten.

"Die Kenntnis der Schlüsseldaten auf Komponentenebene sollte die physischen Merkmale, das Installationsdatum, die Nutzungsdauer, den Wert der Anlage, den aktuellen Zustand und die Leistung umfassen. - Audit Neuseeland [9]

Um die Zuverlässigkeit der Daten zu verbessern, können die Agenturen folgende Maßnahmen ergreifen Bewertungen der Datenqualität. Rahmenwerke wie das Handbuch für internationales Infrastrukturmanagement helfen bei der Zuweisung von Vertrauensebenen für Anlageninformationen und passen die Datenqualität an die Komplexität der Anlage an. Für schwer zu inspizierende Anlagen, wie z. B. unterirdische Rohre, repräsentative Probenahme kann eine kosteneffiziente Möglichkeit sein, den Zustand des gesamten Netzes abzuschätzen.

Es ist auch wichtig, zwischen dem Zustand und der Leistung einer Anlage zu unterscheiden. Ein Regenwasserrohr kann beispielsweise physische Abnutzung aufweisen (Zustand), aber immer noch den Anforderungen entsprechen, während ein gut gewartetes Rohr den aktuellen Kapazitätsanforderungen nicht gerecht werden kann (Leistung). Durch die getrennte Verfolgung dieser Faktoren wird sichergestellt, dass die Investitionen in die richtigen Bereiche fließen.

| Merkmal | Zustand der Vermögenswerte | Wertentwicklung |

|---|---|---|

| Definition | Der physische Zustand des Vermögenswerts [9]. | ob die erwarteten Leistungsniveaus erreicht werden [9]. |

| Beispiel | Ein Regenwasserrohr mit Rissen oder Korrosion [9]. | Ein Rohr, das zu klein ist, um die derzeitigen Abfallmengen zu bewältigen [9]. |

| Auswirkungen der Entscheidung | Informiert über die Modellierung des physischen Verfalls und die verbleibende Lebensdauer [9]. | Informiert über Kapazitätserweiterungen und die Planung der Leistungserbringung [9]. |

Mit einer zuverlässigen Bestandsaufnahme können die Agenturen den nächsten Schritt tun: die prädiktive Modellierung.

Verwendung der prädiktiven Modellierung für die Risikoanalyse

Eine solide Bestandsaufnahme der Vermögenswerte schafft die Grundlage für prädiktive Modellierung, was den Behörden ein proaktives Risikomanagement ermöglicht. Anstatt auf den Ausfall von Anlagen zu warten, simulieren Prognosemodelle, wie die Anlagen altern, sich verschlechtern und im Laufe der Zeit funktionieren werden. Dies hilft bei der Priorisierung von Investitionen auf der Grundlage von Zukunftsprognosen und stellt die Verantwortlichkeit sicher, indem es die Bereitschaft zum Erreichen der beabsichtigten Ergebnisse demonstriert.

Die Norm ISO 55001:2024 unterstreicht die Bedeutung von prädiktive Maßnahmen (Abschnitt 10.3) und ermutigt Organisationen, sich mithilfe von Risikosimulationen an interne und externe Veränderungen anzupassen. Dieser Ansatz umfasst eine Analyse der Lebenszykluskosten, der Risikoexposition und der Auswirkungen auf das Serviceniveau und geht über eine einfache altersbasierte Prognose hinaus.

"Vorausschauendes Handeln kann alles sein, was darauf abzielt, Veränderungen intern und extern auf der Grundlage von Risiken und Chancen, Dienstleistungen und/oder Vermögenswerten anzupassen." - Martin Kerr, ISO-Experte [3]

Maturity-Modelle helfen öffentlichen Einrichtungen auch bei der Bewertung, ob sie die wichtigsten Benchmarks für die Maximierung des gesellschaftlichen Nutzens erfüllen. Zum Beispiel ist das Rechnungshof von Queensland im Jahr 2023 wurde den Kommunalverwaltungen ein Selbstbewertungsinstrument zur Verfügung gestellt, mit dem sie ihre Fortschritte bei der Vermögensverwaltung messen können. Auf diese Weise entstanden maßgeschneiderte Reifegradmodelle, an denen sich Verbesserungspläne orientieren können.

Mit Hilfe von Prognoseinstrumenten können Behörden mehrere Szenarien testen und dabei unmittelbare Bedürfnisse mit langfristigen Zielen abwägen. Durch die Analyse verschiedener Budgethöhen, Servicestandards und anderer Variablen können die Behörden fundierte Entscheidungen treffen, die sich auf quantitative Daten stützen.

Dokumentieren und Kommunizieren von Investitionsentscheidungen

Klare Dokumentation macht technische Daten zu Stakeholder-freundliche Kommunikation. Der Strategic Asset Management Plan (SAMP) ist ein wichtiges Instrument zur Überbrückung der Kluft zwischen detaillierter Analyse und Entscheidungsfindung auf Führungsebene. Mit der Aktualisierung 2024 der ISO 55001 wurde der SAMP vereinfacht, um die organisatorische Planung und das Engagement der Führungskräfte zu verbessern.

"Daten und Informationen ohne Kontext, Einblick und Erfahrung sind von geringem Wert." - ISO 55001:2024 (Abschnitt 7.7) [3]

Daten sind nur dann aussagekräftig, wenn sie mit Kontext und Einblicken verbunden sind. Agenturen sollten nicht nur erklären was Entscheidungen wurden getroffen, aber warum sie getroffen wurden, welche Alternativen in Betracht gezogen wurden und wie diese Entscheidungen mit den strategischen Zielen übereinstimmen.

Eine standardisierte Berichterstattung trägt wesentlich dazu bei, den Aufwand für die Einhaltung der Vorschriften zu verringern und gleichzeitig den Geldgebern und Versicherern zu zeigen, dass strenge Systeme vorhanden sind. Regelmäßige Managementüberprüfungen sollten die Entscheidungsfindung, Risiken und Chancen abdecken, um die Transparenz auf der Führungsebene zu erhalten. Bei der Präsentation von Plänen gegenüber Interessengruppen sollten die Ziele direkt mit den zu ihrer Erreichung benötigten Ressourcen verknüpft werden.

Unter Februar 2016, die Ministerium für Finanzen und Finanzen des Bundesstaates Victoria führte die Rahmen für die Rechenschaftspflicht bei der Vermögensverwaltung (AMAF) für den öffentlichen Sektor, die an die ISO 55001 angeglichen wurde. Dieser Rahmen umreißt verbindliche Anforderungen und Leitlinien, um sicherzustellen, dass die Anlagenverwaltung die Ziele der Dienstleistungserbringung unterstützt, und gibt ein gutes Beispiel dafür, wie eine standardisierte Dokumentation die Verantwortlichkeit verbessern kann.

Für öffentliche Versorgungsunternehmen, die mit externen Partnern zusammenarbeiten, verbessern strukturierte Rahmenwerke sowohl die Kommunikation als auch die Effizienz. Die Integration von Asset-Management-Dokumentation mit Umwelt-, Informationssicherheits-, Gesundheits- und Arbeitsschutzsystemen bietet einen umfassenderen Überblick über Risiken und Chancen und erhöht die Transparenz in allen Bereichen.

Integration von Nachhaltigkeit in Asset-Management-Strategien

Durch die Kombination von risikobasierter Investitionsplanung und datengestützter Transparenz stellt die Integration der Nachhaltigkeit sicher, dass Investitionen in Anlagen mit den langfristigen Zielen für die Gemeinden und die Umwelt übereinstimmen. Organisationen des öffentlichen Sektors stehen vor der Herausforderung, Infrastrukturinvestitionen mit Klimazielen in Einklang zu bringen und gleichzeitig knappe Budgets zu verwalten. Die eigentliche Aufgabe besteht nicht darin, sich zwischen fiskalischer Verantwortung und Umweltzielen zu entscheiden - es geht darum, beides durch eine datengestützte Lebenszyklusplanung zu erreichen, die mit den staatlichen Vorgaben in Einklang steht.

Ausgleich zwischen Haushaltszwängen und Nachhaltigkeitszielen

Die Umstellung auf eine nachhaltige Leistungserbringung erfordert eine neue Perspektive der Kostenbewertung. Dieser Ansatz stellt sicher, dass die derzeitigen Dienstleistungen in einer Weise erbracht werden, die sozial, wirtschaftlich und ökologisch verantwortungsvoll ist, ohne die Bedürfnisse künftiger Generationen zu gefährden [10]. Anstatt sich nur auf die Anfangskosten zu konzentrieren, müssen die Behörden die gesamten Lebenszykluskosten berücksichtigen und dabei den Energieverbrauch, die Kohlendioxidemissionen und die langfristigen betrieblichen Auswirkungen mit einbeziehen.

"Nachhaltige Dienstleistungserbringung stellt sicher, dass der gegenwärtige Bedarf an kommunalen Dienstleistungen und die Art und Weise, wie diese Dienstleistungen (auf sozial, wirtschaftlich und ökologisch verantwortliche Weise) erbracht werden, die Fähigkeit künftiger Generationen, ihre eigenen Bedürfnisse zu befriedigen, nicht gefährdet." - Vermögensverwaltung BC [10]

Eine Möglichkeit, Nachhaltigkeit zu integrieren, ist die Einbeziehung von Naturgütern in die Bestandsaufnahme. So können beispielsweise Feuchtgebiete oder grüne Infrastrukturen als kosteneffiziente Entwässerungslösungen dienen, die im Vergleich zu herkömmlichen Infrastrukturen ökologische Vorteile bei niedrigeren Lebenszykluskosten bieten [10]. Die Anerkennung des messbaren Wertes, den diese Umweltgüter mit sich bringen, kann auch die Ziele der Kohlenstoffreduzierung unterstützen.

Eine andere Strategie ist die Verwendung eines Rahmens für kohlenstoffarme Resilienz (LCR), der es den Kommunen ermöglicht, gleichzeitig Klimaanpassung und Kohlenstoffreduzierung zu berücksichtigen [11]. Dieser doppelte Ansatz stellt sicher, dass die begrenzten Budgets für mehrere Nachhaltigkeitsziele eingesetzt werden. Programme wie ’Adaptation in Action" der Federation of Canadian Municipalities stellen Mittel - bis zu $1 Million - für kommunale Klimaanpassungsprojekte zur Verfügung und helfen den Kommunen bei der Umsetzung solcher Initiativen [11].

Interessanterweise werden etwa 65% der Lebenszykluskosten einer Anlage während der Planungs- und Anschaffungsphase festgelegt, nicht während der Wartung. [12]. Dies zeigt, wie wichtig es ist, Nachhaltigkeitserwägungen frühzeitig in den Planungsprozess einzubeziehen, wo Entscheidungen die nachhaltigsten Auswirkungen haben können. Diese frühen Bewertungen bilden die Grundlage für detailliertere Analysen des Lebenszyklus und der Politikausrichtung.

Nutzung der Lebenszykluskostenanalyse für nachhaltige Entscheidungen

Die Lebenszykluskostenanalyse (LCCA) verlagert den Schwerpunkt von den anfänglichen Anschaffungskosten auf die Gesamtbetriebskosten während der Lebensdauer einer Anlage. Dies umfasst den Bau, den Betrieb, die Wartung, den Energieverbrauch und die letztendliche Entsorgung. Die proaktive Anwendung der LCCA kann Serviceunterbrechungen reduzieren und die Gesamtkosten im Vergleich zu einem reaktiven Ansatz senken. [10].

Normen wie ISO 15686-5 (Buildings and Constructed Assets - Service Life Planning) bieten eine strukturierte Methode zur Durchführung von Lebenszykluskostenbewertungen [1].

"Bei der Vermögensverwaltung geht es nicht um den Vermögenswert, sondern um den Wert, der durch den Vermögenswert geschaffen wird". - ISO 55000 [15]

Um die LCCA effektiv zu gestalten, sollten die Behörden solide Datenstandards einführen, die eine Rückkopplungsschleife schaffen. Das bedeutet, dass die Ziele der Entscheidungsfindung die Datenerfassung leiten und eine verbesserte Datenqualität zukünftige Entscheidungen verbessert. [15]. Die Aktualisierung der Finanzbuchhaltungssysteme, um sie mit den Funktionen des Gebäudemanagements in Einklang zu bringen, kann auch die Transparenz bei nachhaltigkeitsbezogenen Ausgaben verbessern.

Die Agenturen können klein anfangen - zum Beispiel mit der Anwendung der Lebenszykluskostenrechnung auf eine begrenzte Anzahl von Anlagen - und diese dann erweitern, wenn sich die Datenlage verbessert. Beispiel energieeffiziente HLK-Systeme: Die Analyse ihrer Leistung über eine 20-jährige Lebensdauer im Vergleich zu Standardmodellen kann Kosten- und Kohlenstoffeinsparungen aufzeigen, die eine höhere Anfangsinvestition rechtfertigen. Tools wie das NIST-Handbuch zur Lebenszykluskostenrechnung (Handbook 135), das 2022 aktualisiert wurde, sind besonders nützlich für Bundesbehörden, die Projekte zur Energie- und Wassereinsparung bewerten [13][14].

Investitionen mit den Prioritäten der Regierung in Einklang bringen

Die Bemühungen um Nachhaltigkeit müssen mit den allgemeinen Zielen der Regierung in Einklang gebracht werden. ISO 55011 bietet eine Anleitung für die Entwicklung öffentlicher Maßnahmen - wie Gesetze, Verordnungen und Anreize -, die die Regierungsebenen mit ökologischen, sozialen und Governance-Zielen (ESG) verbinden [2].

"Eine gute Vermögensverwaltung ist eine wichtige Voraussetzung für diejenigen, die ein Gleichgewicht zwischen Investitionen und unmittelbaren Bedürfnissen und langfristigen Zielen anstreben". - ISO/TC 251 [2]

Tools wie der Mission Dependency Index (MDI) oder der Asset Priority Index (API) können den Behörden dabei helfen, Lebenszyklusinvestitionen auf der Grundlage ihrer Aufgaben und Nachhaltigkeitsziele zu priorisieren. [1]. Darüber hinaus schafft die Integration von Vermögensverwaltungsplänen (AMP) mit langfristigen Finanzplänen (LTFP) ein klareres Bild von Finanzierungslücken für Nachhaltigkeitsinitiativen. [10].

Schlussfolgerung

Organisationen des öffentlichen Sektors haben die Möglichkeit, die Vermögensverwaltung neu zu gestalten, indem sie Folgendes einbeziehen risikoorientierte Planung, datengestützte Transparenz, und Nachhaltigkeit in ihre Alltagspraxis zu integrieren. Der Wechsel von reaktive Wartung bis hin zu vorausschauenden Strategien - Anpassung an die sich bietenden Risiken und Chancen - ein bedeutender Wandel in der Art und Weise, wie die Behörden mit Infrastrukturentscheidungen umgehen [3]. Dieser proaktive Ansatz stellt nicht nur sicher, dass die öffentlichen Mittel effizient genutzt werden, sondern hält auch die Regulierungsstandards ein und fördert gleichzeitig Transparenz und Rechenschaftspflicht, wie in diesem Leitfaden dargelegt.

Praktische Instrumente wie der SAMP (Strategic Asset Management Plan) helfen dabei, übergreifende Richtlinien mit dem Tagesgeschäft zu verknüpfen. Durch die Verknüpfung von Unternehmenszielen mit spezifischen Aktivitäten auf Anlagenebene stellt der SAMP sicher, dass die Ressourcen effektiv zugewiesen werden. Eine zusätzliche Lebenszykluskostenanalyse stärkt die Rechenschaftspflicht, indem sie klare Prüfpfade für Interessengruppen und Aufsichtsbehörden schafft. [3][16].

"Die Entwicklung und Umsetzung einer öffentlichen Politik, die eine gute Vermögensverwaltung fördert, ist wichtig, um die verschiedenen Ebenen und Bereiche der Regierungen aufeinander abzustimmen... um die Ressourcen optimal zu nutzen und gleichzeitig die soziale und finanzielle Rentabilität der Investitionen zu maximieren." - ISO/TC 251 [2]

Das Asset Management Maturity Model von Queensland ist ein praktisches Beispiel dafür, wie risikoorientierte Strategien zu messbaren Verbesserungen führen können. Das im Dezember 2024 aktualisierte Modell wurde nach modernen Standards entwickelt und basiert auf einem Fragebogen zur Selbsteinschätzung, der 2023 an Kommunalverwaltungen verteilt wurde. Es dient als maßgeschneidertes Instrument für staatliche und kommunale Einrichtungen, das ihnen hilft, das volle Potenzial ihrer Vermögenswerte zu erschließen und gleichzeitig einen Mehrwert für ihre Gemeinden zu schaffen. [7]. Solche Reifegradbewertungen sind ein praktischer Ausgangspunkt für die Ermittlung von Stärken und Wachstumschancen.

FAQs

Wo sollten wir ansetzen, um die Governance der Vermögensverwaltung zu verbessern?

Um den Grundstein zu legen, sollten Sie mit gut strukturierten öffentlichen Richtlinien und organisatorischen Rahmenwerken beginnen. Stellen Sie sicher, dass externe Vorschriften nahtlos mit Ihren internen Asset-Management-Strategien übereinstimmen, um sicherzustellen, dass sie Ihre langfristigen Ziele unterstützen. Bauen Sie ein Vermögensverwaltungssystem auf, das folgende Prioritäten setzt klare Entscheidungsfindung, wirksames Risikomanagement, und Wertmaximierung. Diese Bemühungen wirken zusammen, um eine Governance-Struktur zu schaffen, die Folgendes fördert Transparenz, Rechenschaftspflicht, und die Einhaltung bewährter Branchenpraktiken.

Wie können wir die Prioritäten von Projekten anhand des Risikos und nicht anhand der Kosten festlegen?

Bei der Entscheidung, welche Projekte zuerst in Angriff genommen werden sollen, kann es eine kluge Strategie sein, sich auf das Risiko zu konzentrieren. Das bedeutet, dass die Wahrscheinlichkeit, dass etwas scheitert, und die Konsequenzen, die sich daraus ergeben würden, untersucht werden. Ziel ist es, die dringlichsten Risiken anzugehen - jene, die die Sicherheit, die Einhaltung von Vorschriften oder wichtige Dienste gefährden könnten. Durch die Analyse der Ausfallwahrscheinlichkeit und der potenziellen Folgen können sich Unternehmen auf die Projekte konzentrieren, die diese Risiken am stärksten verringern. Auf diese Weise wird sichergestellt, dass die Ressourcen sinnvoll eingesetzt werden, um die übergeordneten Ziele zu erreichen und den reibungslosen Betrieb aufrechtzuerhalten.

Welche Vermögensdaten benötigen wir für eine prüfungsfähige Transparenz?

Um eine Transparenz zu gewährleisten, die den Audit-Standards entspricht, müssen Unternehmen detaillierte und vertrauenswürdige Bestandsdaten pflegen. Dazu gehören Besonderheiten wie physikalische Merkmale, Montagetermine, Nutzungsdauer, Wert, Zustand, und Leistungskennzahlen. Ebenso wichtig ist es, die Verlässlichkeit dieser Daten zu bewerten, insbesondere bei kritischen oder komplexen Anlagen, indem man ihnen Vertrauenswerte zuweist.

Wichtige Details wie Standort, Wartungshistorie, und Abschreibungsunterlagen sollten akribisch verfolgt werden. Um eine genaue Berichterstattung und die Einhaltung der Vorschriften zu unterstützen, sollten Unternehmen klare Richtlinien einführen, die folgende Prioritäten setzen Datengenauigkeit, Konsistenz, und regelmäßige Aktualisierungen. Diese Verfahren rationalisieren nicht nur die Entscheidungsfindung, sondern stärken auch die Verantwortlichkeit bei der Vermögensverwaltung.