Wenn ein Vorstand Risiken, Kosten, Zeitplan und Rendite nicht auf einen Blick erfassen kann, kommt die Finanzierung in der Regel ins Stocken.

Ich würde diesen Artikel auf einen Punkt zusammenfassen: Ein für den Vorstand geeigneter Vermögensbericht muss aus den Rohdaten der Vermögenswerte eine Finanzierungsentscheidung ableiten. Das bedeutet, dass welche Vermögenswerte gefährdet sind, Was wird die Verzögerung kosten?, Wie viel Finanzmittel werden benötigt?, wann gearbeitet werden sollte, und Was die Organisation dafür zurückbekommt. Berichte, die dies tun, können Kapitalanträge vorantreiben 70%–80% schneller als vage Anfragen.

Hier ist eine kurze Zusammenfassung dessen, was Führungskräfte sehen müssen, bevor sie die Finanzierung genehmigen:

- Portfolio-Übersicht: Anlagenbestand, Wiederbeschaffungswert, FCI und verbleibende Nutzungsdauer

- Risikosicht: Ausfallwahrscheinlichkeit, Ausfallfolgen, Compliance-Lücken und Verbindlichkeiten aus aufgeschobenen Instandhaltungsmaßnahmen

- Finanzierungsmöglichkeiten: aufschieben, durch ein gleichwertiges Produkt ersetzen oder aufrüsten

- Finanzperspektive: Investitionskosten (CAPEX), Betriebskosten (OPEX), Gesamtbetriebskosten über 10 Jahre (TCO), Verzögerungskosten und Rückstellungen für unvorhergesehene Ausgaben

- Energie- und CO₂-Bilanz: kWh, Therms, CO₂e, NPV, IRR und Amortisationszeit, wenn Energie Teil des Projekts ist

- Szenarioansicht: begrenzte, ausgewogene und beschleunigte Finanzierungswege

- Beweiskette: Quelldaten, Risikomethode und Kostenmodell, die mit dem Anlagenregister verknüpft sind

Ein paar Zahlen sind gleich zu Beginn wichtig. Ein FCI über 0,30 deutet auf eine erhebliche Verschlechterung hin; der Rückstand bei den Arbeiten könnte um 1,3- bis 1,5-mal pro Jahr, und Notfallreparaturen können etwa 4,8-mal mehr als geplante Arbeiten. Außerdem, wenn die Reparaturkosten 75% des Wiederbeschaffungswerts, würde ich dieses Asset zur kurzfristigen Überprüfung vormerken.

Schnellvergleich

| Was der Vorstand braucht | Was soll gezeigt werden? |

|---|---|

| Aktuelles Risiko | FCI, risikoreichste Vermögenswerte, Compliance-Status |

| Verzögerungskosten | Verzögertes Wachstum des Auftragsbestands, Aufschlag für Notfallreparaturen, Kaskadenschäden |

| Finanzierungsantrag | Projektkosten in USD, außerdem 10%–15% Reserve für Projekte über $50,000 |

| Zeitplanung | Jahr oder Quartal sowie 5- bis 10-jährige Kapitalhöchststände |

| Zurück | Risikominderung, Veränderung der Gesamtbetriebskosten, Verfügbarkeit, Energieeinsparungen, CO₂e-Reduzierung, Amortisationszeit |

Wenn ich also diesen Bericht erstellen würde, würde ich den Hauptteil kurz halten: ein Dashboard, eine Genehmigungstabelle und ein Anhang als Nachweis.

sbb-itb-5be7949

Die Mindestangaben, die ein Bericht über vorlegereife Assets enthalten muss

Ein vorlagefertiger Bericht sollte den Lesern helfen, eine Entscheidung zu treffen. Er sollte sich NICHT wie eine riesige Tabellenkalkulation lesen, die in eine Präsentation eingefügt wurde. Nehmen Sie nur die Kennzahlen, die zum Handeln anregen, in den Hauptbericht auf und verweisen Sie den Rest in den Anhang.

Der übersichtlichste Ablauf ist ganz einfach: Portfolio-Risiko, dann Risiko, dann Anlagemöglichkeiten.

Portfolioübersicht, Zustandsbewertungen und Kritikalität

Beginnen Sie mit einer leicht verständlichen Übersicht über den Bestandsbestand. Geben Sie die Anzahl der Standorte oder Einrichtungen, die wichtigsten Anlageklassen, den Gesamtwiederbeschaffungswert und den Facility Condition Index (FCI) des Portfolios an. Definieren Sie den FCI als aufgeschobene Instandhaltungskosten ÷ aktueller Wiederbeschaffungswert. Als Faustregel gilt: Werte unter 0.10 sind im Allgemeinen gut, während Werte über 0.30 auf eine gravierende Verschlechterung hindeuten [1].

Zeigen Sie als Nächstes die verbleibende Nutzungsdauer (RUL) über einen Zeitraum von 5- bis 10-jährige Horizont, unter Verwendung dieser Formel: (Nutzungsdauer × Zustandsfaktor) – Alter [3]. Dies trägt dazu bei, die Frage zu beantworten, die dem Vorstand am meisten am Herzen liegt: Wie lange kann dieses Portfolio noch sicher betrieben werden?

Fläche in Quadratfuß, mit Quadratmeter bei Bedarf in Klammern. Markieren Sie dann das Die 10 risikoreichsten Vermögenswerte nach Zustandsbewertung, damit die Verantwortlichen erkennen können, wohin die Mittel zuerst fließen sollten [1].

Risikoexposition, Folgen eines Ausfalls und Compliance-Status

Sobald die Bestandsaufnahme vorliegt, wandeln Sie die Zustandsdaten in Risiken um, auf die der Vorstand reagieren kann. Ein Zustandswert allein sagt nicht viel aus. Der Vorstand muss die Wahrscheinlichkeit und Folge Ausfallrisiken bei kritischen Anlagen, insbesondere in Bezug auf Sicherheit, Betriebsunterbrechungen, finanzielle Verluste und regulatorische Risiken.

Verwenden Sie ein einziges rot/gelb/grün Übersicht über regulierte Systeme wie beispielsweise:

- Brandbekämpfung

- HLK

- Stromverteilung

- Aufzüge

So lässt sich die Belichtung auf einen Blick erkennen [1]. Fügen Sie für jeden rot markierten Punkt die genauen Konsequenzen hinzu. Zeigen Sie nicht nur, dass etwas in einem schlechten Zustand ist. Zeigen Sie, was passiert, wenn es versagt, und warum die Arbeit nicht warten kann.

Sie sollten außerdem die Verbindlichkeiten aus aufgeschobenen Instandhaltungsmaßnahmen beziffern, d. h. die Dollar-Betrag der ermittelten, nicht finanzierten Arbeiten. An dieser Stelle lassen sich die wirtschaftlichen Aspekte kaum noch ignorieren. Aufgeschobene Kosten summieren sich in der Regel mit 1,3- bis 1,5-fach für jedes Jahr, in dem sie unberührt bleiben, und Notfallreparaturen kosten etwa 4,8-mal mehr als geplante Arbeit [1][3]. Diese Zahlen sprechen dafür, dass kurzfristig und zügig gehandelt werden muss.

Investitionsmöglichkeiten, Lebenszykluskosten, CO₂-Bilanz und Kapitalrendite

Zeigen Sie im Anschluss an den Abschnitt zum Thema Risiko auf, wie sich die einzelnen Finanzierungswege auf Kosten, CO₂-Ausstoß und Zeitplan auswirken. Aus dem Risikobewertung sollte sich direkt eine Entscheidung für eine Finanzierungsvariante ergeben.

Vergleichen Sie bei jedem Kapitalantrag drei Optionen Seite an Seite: Aufschieben oder weiter reparieren, durch ein gleichwertiges Objekt ersetzen oder durch eine verbesserte Variante ersetzen, die die Leistung steigert oder die Dekarbonisierung unterstützt [4][3]. Drei Optionen reichen in der Regel aus, um die Vor- und Nachteile deutlich zu machen, ohne das Bild zu verzerren.

Jede Option sollte Folgendes enthalten:

- im Voraus CAPEX

- prognostiziertes Jahresergebnis OPEX

- Gesamtbetriebskosten über 10 Jahre

- Verzögerungskosten, einschließlich Inflationsanpassungen, Folgeschäden und Notfallzuschläge [3]

Bei Projekten im Energiebereich sind außerdem folgende Angaben zu machen: Einsparungen in kWh, Heizkosteneinsparungen soweit zutreffend, Metrische Tonnen CO₂e-Reduktion, KAPITALWERT, IRR, und Amortisationszeit [4][1][6].

Markieren Sie schließlich alle Vermögenswerte, deren kumulierte Reparaturkosten den Wert von 75% des Wiederbeschaffungswerts für Jahr 1 Überprüfung. Ab diesem Zeitpunkt ist eine weitere Reparatur selten noch wirtschaftlich. [7].

So strukturieren Sie die Unterlagen für die Vorstandssitzung: Dashboards, Tabellen und Anhänge

Verwenden Sie ein einfaches, dreiteiliges Board-Paket: ein einseitiges Dashboard, eine Tabelle zur Projektgenehmigung und technische Anhänge mit den Belegen. Ordnen Sie diese Dokumente in dieser Reihenfolge an, damit der Vorstand zuerst das Portfolio, dann die Entscheidungen und schließlich die Belege für diese Entscheidungen sieht. So bleibt der Ablauf übersichtlich: zuerst die Zusammenfassung, dann die Genehmigung, danach der Prüfpfad – ohne die Führungskräfte in Details zu verlieren.

Aufbau des Executive Dashboards: Zustand, Risiko, Finanzierungslücke und CO₂-Ausstoß

Beginnen Sie mit einer einseitigen Übersicht, die vier grundlegende Fragen beantwortet: Ist das Portfolio sicher, ausreichend finanziert, konform und auf dem richtigen Weg zur Erreichung der CO₂-Ziele?

| Dashboard-Komponente | Zu präsentierende Kennzahlen |

|---|---|

| Zustandsprofil | FCI nach Gebäuden; % der kritischen Anlagen [1][8] |

| Risikobelastung | Anzahl der risikoreichen Vermögenswerte; die Top 10 nach Ausfallwahrscheinlichkeit und Folgen [1] |

| Finanzen | 5- bis 10-jährige CAPEX-Spitzen; Finanzierungslücke; Verbindlichkeiten aus aufgeschobenen Instandhaltungsmaßnahmen; Abweichung der Ausgaben vom Budget [1][3] |

| Einhaltung der Vorschriften | % der regulierten Systeme mit aktuellen Zertifikaten (Brandschutz, HLK, Aufzüge); noch offene behördliche Beanstandungen [2][1] |

| Nachhaltigkeit | Entwicklungen bei der Energieverbrauchsintensität (EUI); Dekarbonisierungspfad mit Angaben zu den Reduzierungen bei Treibhausgasen und kWh [1] |

Verwenden Sie auf der gesamten Seite Schwellenwerte in Rot, Gelb und Grün, damit Führungskräfte Ausnahmemeldungen schnell erkennen können [1]. Wenn etwas Aufmerksamkeit erfordert, sollte es einem innerhalb von Sekunden ins Auge springen.

Übersichtstabelle zu den Investitionskosten für die Projektgenehmigung

Das Dashboard zeigt das Problem auf. Die Tabelle zeigt die Lösung. Hier sollte jedes Projekt so dargestellt werden, dass eine Genehmigung, Zurückstellung oder Anfechtung problemlos möglich ist.

| Anlage / Standort | Zustandsbewertung | Risikoeinstufung | Empfohlene Maßnahmen | Auswirkungen auf die Compliance | Beantragte Fördermittel (USD) | Geplanter Termin | Erwartete Risikominderung | Auswirkungen auf die Gesamtbetriebskosten über 10 Jahre | Kohlenstoffauswirkungen | ROI / Amortisationszeit |

|---|---|---|---|---|---|---|---|---|---|---|

| HLK-Anlage – Standort A | 2/5 | Hoch | Vollständiger Austausch | Obligatorisch | $1,250,000 | 3. Quartal 2026 | Reduzierung der Ausfälle bei 85% | −25% Betriebskosten | −15% GHG | 4,2 Jahre |

| Dachabschnitt B | 1/5 | Kritisch | Wiederherstellung | Keine direkten Auswirkungen | $850,000 | 4. Quartal 2026 | 100% – Beseitigung von Leckagen | Verhindert 1,5-fachen Schaden | Keine direkten Auswirkungen | 5,5 Jahre |

| Schaltanlagen | 3/5 | Mittel | Modernisierung | Obligatorisch | $450,000 | 1. Quartal 2027 | Steigerung der Betriebszeit des 60% | Verlängert die Lebensdauer um 15 Jahre | Keine direkten Auswirkungen | 8,0 Jahre |

| LED-Nachrüstung – Portfolio | 4/5 | Niedrig | Upgrade | Keine direkten Auswirkungen | $2,100,000 | 2. Quartal 2026 | Keine direkten Auswirkungen | −40% Energiekosten | −30% EUI; 1.250.000 kWh eingespart | 2,8 Jahre |

Jede Zeile muss mindestens eine konkrete Zahl enthalten. Verlassen Sie sich nicht allein auf beschreibende Angaben. Wenn ein Projekt das Ausfallrisiko um 85% senkt, 1.250.000 kWh einspart oder 1,5-mal so viel Folgeschaden verhindert, dann geben Sie dies klar und deutlich an.

Bei Projekten über $50.000 ist eine separate Reservezeile in Höhe von 10% bis 15% hinzuzufügen. Dadurch lässt sich der Finanzierungsantrag leichter nachvollziehen und das alte Problem vermeiden, bei dem versteckte Puffer in der Gesamtsumme untergehen.

Was soll in den Anhang verschoben werden?

Der Anhang dient dazu, die Gründe für die Empfehlung darzulegen, nicht die Entscheidung selbst. Stellen Sie sich ihn als einen Ort vor, an dem man die Berechnungen überprüfen, die Logik nachvollziehen oder die Felddaten einsehen kann, ohne den Hauptteil des Dokuments zu überladen.

Verschieben Sie Punkte wie diese in den Anhang:

- Detaillierte Inspektionsfotos und Feldnotizen der Techniker

- Abwertungskurven und Modellannahmen für die Berechnung der verbleibenden Nutzungsdauer

- Wartungsprotokolle, Angebote von Auftragnehmern und Angebotsvergleiche von mindestens zwei Anbietern sowie Berechnungsunterlagen zu Energieeinsparungen, baulicher Substanz oder NPV/IRR [2][4][5]

"Der Vorstand genehmigt das Gesamtprogramm, kann aber nicht nachvollziehen, wie es zustande gekommen ist. Der Prüfpfad von Simeo verknüpft jede empfohlene Investition mit dem jeweiligen Vermögenswert, den Zustandsdaten, dem Modell und der Maßnahme." – Simeo by Oxand [5]

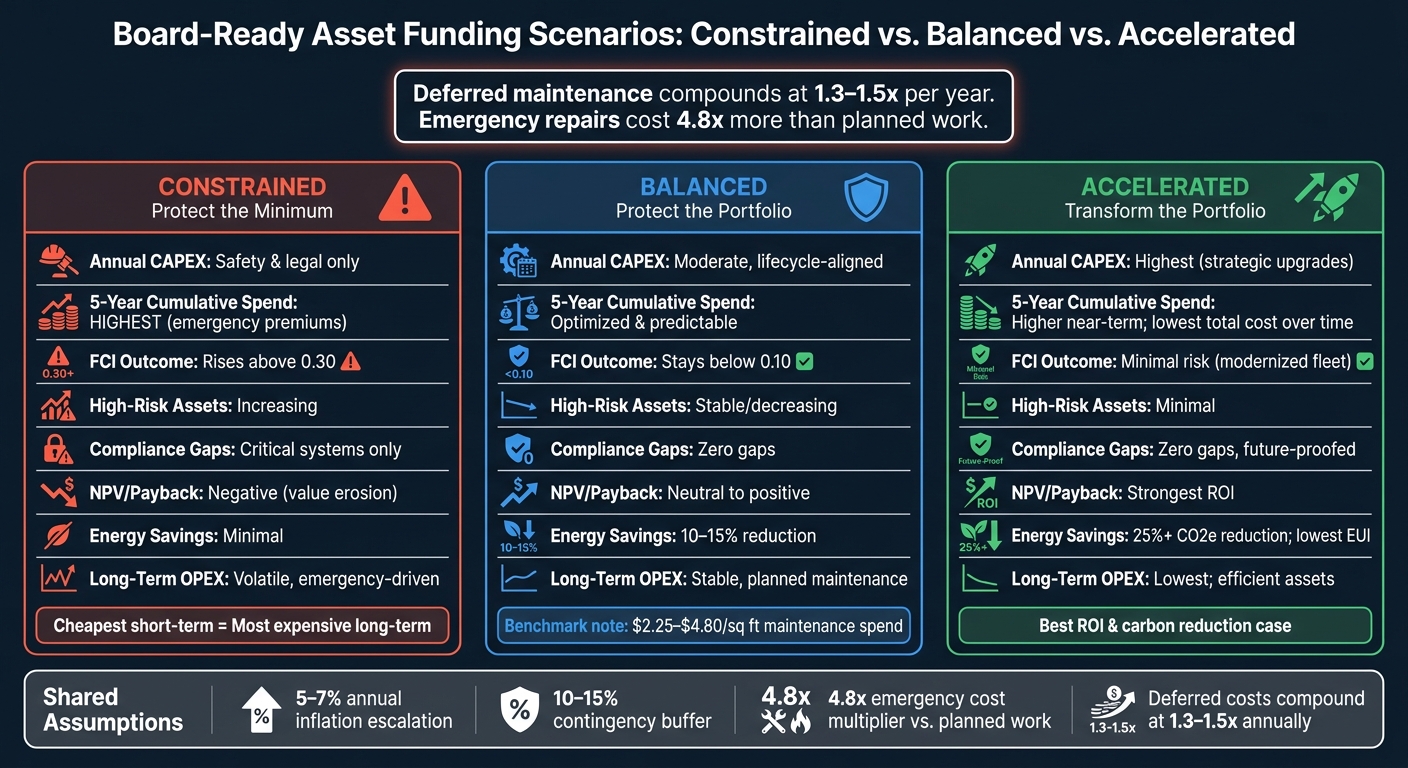

Wie man Finanzierungsszenarien darstellt und Kompromisse verdeutlicht

Berichterstattung über Vermögenswerte für den Vorstand: Ein Vergleich von drei Finanzierungsszenarien

Gliedern Sie die Projektliste in drei Portfolio-Szenarien auf, damit der Vorstand die Kosten einer Verzögerung, einer gleichmäßigen Verteilung oder einer Beschleunigung der Finanzierung vergleichen kann. Das Ziel ist einfach: Zeigen Sie, wie Risiko, Ausgaben und CO₂-Ausstoß sich gemeinsam bewegen.

Wenn die Mittel nicht ausreichen, verschwinden die Kosten nicht einfach. Sie verlagern sich in Risiken, Notfallmaßnahmen und zukünftige Investitionsausgaben. Und diese aufgeschobenen Kosten bleiben nicht einfach liegen. Sie summieren sich mit 1,3–1,5-mal jährlich, während Notfallreparaturen mit einem 4,8-facher Kostenaufschlag im Vergleich zu den geplanten Arbeiten [3].

3 Szenarien auf Vorstandsebene: eingeschränkt, ausgewogen und beschleunigt

Zwangsweise (das Minimum sichern) bezieht sich ausschließlich auf Sicherheit und die Einhaltung gesetzlicher Vorschriften. Diese Variante ist zwar mit den geringsten Anfangsinvestitionen verbunden, birgt jedoch auch das größte langfristige Risiko. Der Instandhaltungsrückstau wächst immer weiter an, Der FCI steigt über 0,30, und das Portfolio gerät in einen reaktiven Reparaturzyklus [1].

Ausgewogen (das Portfolio schützen) folgt einem auf den Lebenszyklus abgestimmten Austauschplan. Es sorgt dafür, dass FCI unter 0,10 und Instandhaltungskosten innerhalb von Referenzbereichen von etwa $2,25–$4,80 pro Quadratfuß [1]. Zudem gleicht es Kapitalengpässe durch eine planmäßige Rücklagenbildung aus und hält das Verhältnis von Notfall- zu planmäßigen Reparaturen unter 20% [1][3].

Beschleunigt (das Portfolio umgestalten) investiert frühzeitig mehr Geld, um veraltete Systeme zu modernisieren und Leistungslücken zu schließen. Hier kommen Maßnahmen zur Steigerung der Energieeffizienz, gesetzliche Änderungen und Ziele zur CO₂-Reduzierung ins Spiel. Die Anfangsinvestitionen sind zwar höher, aber dies bietet die beste Rendite und die größten Chancen für eine CO₂-Reduzierung. [3][5].

Eine Vergleichstabelle, die alle Vor- und Nachteile aufzeigt

Verwenden Sie eine Vergleichstabelle, um die Wahl einer einzigen Platine zu erzwingen.

| Metrisch | Zwangsweise | Ausgewogen | Beschleunigt |

|---|---|---|---|

| Jährliche Investitionsausgaben | Mindestwert (nur sicherheitstechnisch/gesetzlich vorgeschrieben) | Maßvoll, auf den Lebenszyklus abgestimmt | Höchste Stufe (strategische Upgrades) |

| Kumulierte Ausgaben der letzten 5 Jahre | Höchster Betrag (Notfallprämien) | Optimiert, vorhersehbar | Höhere kurzfristige Ausgaben; langfristig geringere Gesamtkosten |

| Risikoreiche Vermögenswerte bleiben bestehen | Zunehmend (FCI > 0,30) [1] | Stabil/rückläufig (FCI < 0,10) [1] | Minimal (modernisierte Flotte) |

| Compliance-Lücken | Nur kritische Systeme; Lücken bleiben bestehen | Keine Lücken; proaktive Überwachung | Keine Lücken; zukunftssicher |

| NPV / Amortisationszeit | Negativ (Wertverlust) | Neutral bis positiv | Am stärksten (Energie-/Betriebskosteneinsparungen) [3] |

| Energieeinsparungen / CO₂e-Reduzierung | Minimal; die Effizienz nimmt weiter ab | Mäßig (Reduktion um 10–151 TP3T) [1][5] | Hoch (25%+-Reduktion; niedriger EUI) [1][5] |

| Langfristige Betriebskosten | Schwankungsanfällig; notfallbedingt | Stabil; geplante Wartungsarbeiten | Niedrigste; effiziente Vermögenswerte |

Die Tabelle macht den Kompromiss deutlich: Die günstigste kurzfristige Option kann langfristig zur teuersten Wahl werden.. Wenn der Vorstand feststellt, dass der eingeschränkte Weg zu den höchsten kumulierten Ausgaben über fünf Jahre führt, während die risikoreichsten Vermögenswerte unberücksichtigt bleiben, ändert sich in der Regel die Diskussion. Es geht nicht mehr um die Frage: "Wie können wir das Budget kürzen?", sondern um die Frage: "Welches Szenario entspricht unserer Risikotoleranz?"

Führen Sie die Annahmen direkt unterhalb der Tabelle auf, damit der Vorstand die Zahlen einer gründlichen Prüfung unterziehen kann:

- 5%–7% – Jährliche Inflationssteigerung

- 15%–10%-Puffer für unvorhergesehene Ereignisse

- 4,8-facher Notfallkostenmultiplikator [3]

Erstellen Sie auditfähige Berichte zu ISO 55001 und Oxand Datengrundlagen

Den Bericht mit den Anforderungen an die Unternehmensführung und den Nachweisen gemäß ISO 55001 verknüpfen

Sobald der Szenariovergleich abgeschlossen ist, benötigt das Gremium noch etwas anderes: ein Prüfpfad. Ein Vorstandsunterlage muss der Prüfung durch den Finanzvorstand und die Wirtschaftsprüfer standhalten. Das ist nur dann der Fall, wenn jede Finanzierungsempfehlung auf eine dokumentierte Quelle zurückgeführt werden kann.

Die Norm ISO 55001 macht diese Verknüpfung zwingend erforderlich. Der Bericht muss das Anlagenverzeichnis mit den Risikokriterien, den Zielen des Anlagenmanagements und dem strategischen Anlagenmanagementplan (SAMP) verknüpfen. [6]. Einfach ausgedrückt: Jeder CAPEX-Posten sollte drei klare Fragen beantworten, die ein Finanzvorstand oder Wirtschaftsprüfer stellen würde:

- Welche Zustandsdaten belegen dies?

- Welches Risiko birgt es, nichts zu unternehmen?

- Mit welchem Modell wurde die Kostenschätzung erstellt?

Sobald diese Kette klar ist, wirkt der Finanzierungsantrag nicht mehr wie eine Ermessensentscheidung. Er wird zu einer Entscheidung, die auf Fakten basiert.

Wie Oxand Simeo™ und Simeo-Inventar Unterstützung für vorlagenbasierte Berichterstellung

Eine prüfungsgerechte Berichterstattung beginnt mit einem ordnungsgemäßen Anlagenverzeichnis. Simeo-Inventar bietet den Teams ein strukturiertes Verzeichnis, in dem Installationsdaten, die vom Hersteller angegebene Lebensdauer, Zustandsbewertungen auf einer Skala von 1 bis 5 sowie die Wartungshistorie erfasst werden [3][9]. Mit Simeo GO, können die Teams vor Ort diese Daten in Echtzeit aktualisieren, wodurch die Inspektionsdaten vereinheitlicht und manuelle Fehler in Tabellenkalkulationen vermieden werden [6][9]. Diese Daten fließen dann direkt in das Dashboard, die Risikoeinstufung und die Finanzierungsszenarien ein.

Von dort aus, Oxand Simeo™ wandelt Rohdaten zu Vermögenswerten in die mehrjährige Investitionsübersicht um, die Führungskräfte benötigen. Die Plattform nutzt mehr als 10.000 proprietäre Alterungsmodelle und 30.000 Instandhaltungsmaßnahmen um die Auswirkungen auf Verschleiß, Kosten, Risiken, Energieverbrauch und CO₂-Bilanz in verschiedenen Finanzierungsszenarien zu simulieren. Die Ergebnisse sind nicht abstrakt. Bei einem Portfolio im öffentlichen Sektor konnte durch diesen Ansatz der Instandhaltungsrückstau um 27% und ausgeliefert 4 Millionen Euro an Energieeinsparungen in 66 Gebäuden im ersten Haushaltszyklus [6][9]. Durch Prognosen auf der Grundlage von Zustandsdaten lassen sich Abweichungen vom CAPEX-Budget zudem unter 15%, im Vergleich zu 40%–65% für Teams, die sich auf altersbasierte Schätzungen stützen [1][3].

Fazit: Die Checkliste, die Führungskräfte vor der Genehmigung von Finanzmitteln benötigen

Bevor die Finanzierung genehmigt wird, sollte der Bericht Folgendes klar darlegen:

- der Finanzierungsantrag

- Zustand

- Risiko

- Auswirkungen auf die Einhaltung von Vorschriften

- Lebenszykluskosten

- Zeitpunkt

- CO₂-Bilanz

- ROI

- Amortisation

- Szenariovergleich

- Spurensicherung

Das ist der Unterschied zwischen einem technischen Bericht und einem Bericht, auf dessen Grundlage der Vorstand handeln kann: verlässliche Anlagendaten, nachvollziehbare Governance und Szenariomodellierung, die die Vor- und Nachteile aufzeigt, bevor Mittel gebunden werden.

FAQs

Wie oft sollte ein Bericht über vorlegungsreife Vermögenswerte aktualisiert werden?

Das hängt vom Berichtsumfang ab, aber monatlich ist der Standardrhythmus für die meisten Einrichtungen. Dieses Tempo gibt den Teams genügend Zeit, Trends zu erkennen, festzustellen, wo Risiken auftauchen, und zu handeln, bevor aus kleinen Problemen größere werden.

Für die Berichterstattung an den Vorstand oder die Treuhänder, vierteljährlich ist häufiger anzutreffen. Es verschafft Führungskräften einen klaren Überblick über die Leistung, ohne sie in zu viele alltägliche Details zu verwickeln.

Langfristige Investitionspläne sollten alle 3 bis 5 Jahre. Zwischen diesen formellen Berichtszyklen ermöglichen Echtzeit-Dashboards der Unternehmensleitung, die Leistung im Blick zu behalten, ohne sich auf veraltete Daten oder manuelle Aktualisierungen verlassen zu müssen.

Welche Datenqualität ist erforderlich, um dem Förderantrag vertrauen zu können?

Vertrauen in die Führungskräfte entsteht durch eine Situation, die Führungskräfte überprüfen, hinterfragen und unterstützen können. Dies beruht in der Regel auf vier Grundsätzen:

- ein standardisiertes, zentralisiertes Anlagenverzeichnis

- aktuelle Wartungs- und Inspektionsaufzeichnungen

- eindeutige Zusammenhänge zwischen dem Zustand der Anlagen, dem Risiko, den Kosten und den Ergebnissen

- Transparente Unsicherheit und Abwägungen zwischen Reparatur und Austausch

Einfach ausgedrückt: Die Anfrage muss auf Daten basieren und darf nicht auf Vermutungen beruhen. Sind diese Voraussetzungen erfüllt, ist die Darstellung schlüssiger, aktueller und lässt sich viel leichter standortübergreifend vergleichen.

Wie kann ich diesen Bericht speziell auf Instandhaltungs- bzw. Dekarbonisierungsprojekte zuschneiden?

Passen Sie die KPIs so an, dass sie mit dem Investitionsziel übereinstimmen.

Bei der Wartung sollten Sie besonders auf Folgendes achten: FCI, die Verbindlichkeiten aus aufgeschobenen Instandhaltungsmaßnahmen sowie das Verhältnis von Notfallreparaturen zu geplanten Instandhaltungsmaßnahmen. Diese Zahlen verdeutlichen einen einfachen Sachverhalt: Investitionen heute können später die Kosten für reaktive Reparaturen senken und dazu beitragen, dass Anlagen länger halten.

Zur Dekarbonisierung, verfolgen Emissionen der Scope-1- und Scope-2-Kategorien, EUI Benchmarks, CO₂-bereinigte Lebenszykluskosten, CO₂-Reduktionspotenzial und Auswirkungen auf die Einhaltung gesetzlicher Vorschriften. So lässt sich nicht nur leichter erkennen, was ein Projekt kostet, sondern auch, welche Veränderungen es bewirkt.

Verwende für beide dasselbe Bewertungsskala von 1 bis 5 und KAPITALWERT um Szenarien zu vergleichen. Auf diese Weise vermischen Sie bei der Bewertung der Optionen nicht Äpfel mit Birnen.

Verwandte Blogbeiträge

- Geschichtenerzählen mit Zahlen: Wie Sie dem Vorstand Ihren Vermögensanlageplan präsentieren

- Skalierung der Anlageninvestitionsplanung über mehrere Standorte und Regionen hinweg

- Nachhaltige Investitionsplanung für Sozialwohnungsportfolios

- Wie man nach den Änderungen durch das EU-Omnibus-Paket investitionsreife Nachhaltigkeitsnachweise erstellt