Lorsque vous présentez des plans d'investissement d'actifs à un conseil d'administration, l'essentiel est de simplifier les données complexes et de les relier aux priorités de l'organisation. Les membres du conseil d'administration s'intéressent aux rendements financiers, à la gestion des risques et aux résultats à long terme, et non au jargon technique. Voici comment attirer leur attention :

- Racontez une histoire avec des données: Utilisez des chiffres pour présenter des résultats clairs. Par exemple, expliquez comment une augmentation budgétaire de 10% pourrait réduire les coûts à long terme de 22%.

- Se concentrer sur les priorités du conseil d'administration: Mettre en avant les retours financiers (par exemple, le retour sur investissement), la réduction des risques (par exemple, les risques d'échec) et les résultats mesurables tels que les objectifs de durabilité.

- Personnalisez le message: Abordez les préoccupations individuelles : trésorerie pour le directeur financier, risques pour les responsables de l'audit et impacts opérationnels pour les autres.

- Structurer la présentationCommencez par un résumé d'une page (problème, solution, avantages), suivi d'un contexte détaillé et de comparaisons de scénarios.

- Utilisez des visuels efficacesLes graphiques, les cartes thermiques et les tableaux de bord simplifient les données et accélèrent la prise de décision.

- Soyez transparent: Présentez clairement les compromis, les risques et les imprévus afin d'instaurer la confiance.

Une présentation claire et bien préparée relie les chiffres à des informations exploitables, aidant ainsi les conseils d'administration à prendre plus rapidement des décisions éclairées.

Aligner votre présentation sur les priorités du conseil d'administration

Ce qui importe le plus aux conseils d'administration

Les membres du conseil d'administration se concentrent sur trois domaines clés : les rendements financiers, la gestion des risques et la durabilité. Pour vous aligner sur ces priorités, vous devez aller au-delà des informations superficielles contenues dans les rapports annuels et approfondir votre analyse des documents de gouvernance qui guident leurs décisions.

Commencez par examiner les chartes du conseil d'administration, les directives de gouvernance et les circulaires de sollicitation de procurations afin d'identifier ce qui importe vraiment au conseil d'administration. [5]. Par exemple, si la charte du comité d'audit inclut explicitement la supervision des informations financières liées au climat, il est clair que la durabilité est plus qu'un simple mot à la mode : c'est une obligation formelle. De même, l'examen des profils des administrateurs à travers les matrices et les biographies du conseil d'administration peut révéler des domaines d'expertise individuels, tels que le risque financier, la résilience opérationnelle ou la conformité ESG. [5].

Prêtez attention aux propositions des actionnaires qui obtiennent un soutien compris entre 20% et 50%, car elles mettent en évidence des questions qui méritent votre attention. [5]. Par exemple, en 2025, la planification des investissements basée sur l'IA nécessite souvent des investissements continus dans les infrastructures plutôt que des mises à niveau ponctuelles. [6]. De plus, de nombreux conseils d'administration exigent désormais une évaluation des risques et des impacts liés à l'IA (ARIA) avant d'approuver le financement de systèmes à haut risque. [6].

Les conseils d'administration attendent également davantage que les indicateurs traditionnels tels que la valeur actuelle nette (VAN). Comme l'explique Chris Griggs de McKinsey & Company :

La valeur actuelle nette est le fondement des estimations du retour sur investissement, mais l'ajout d'autres facteurs à l'analyse peut aider les chefs d'entreprise à comprendre comment les projets peuvent faire progresser les priorités de l'entreprise au-delà des rendements financiers. [3].

Cela signifie compléter la VAN par des indicateurs tels que le coût par tonne de CO₂ évitée, l'impact sur les délais d'approvisionnement ou l'amélioration de la disponibilité des services. L'objectif est de démontrer comment un projet présentant une VAN élevée peut également réduire les risques réglementaires ou renforcer la résilience opérationnelle, ou comment un projet offrant un rendement financier modéré peut apporter des avantages significatifs en matière de développement durable.

Adapter votre message aux différentes parties prenantes

Une fois que vous avez compris les priorités du conseil d'administration, l'étape suivante consiste à adapter votre présentation afin de répondre aux préoccupations spécifiques de chaque membre. Par exemple, le directeur financier voudra obtenir des informations détaillées sur le calendrier des flux de trésorerie et les coûts liés au report d'un projet. Le président du comité d'audit se concentrera sur la manière dont les risques, tels que les questions liées au climat ou à la technologie, affectent la dépréciation des actifs et l'exactitude des états financiers. [5]. Parallèlement, un membre du conseil d'administration ayant une expérience dans le domaine des opérations accordera la priorité aux répercussions sur la fiabilité et la prévisibilité du service.

Avant la réunion du conseil d'administration, collaborez avec les comités clés (tels que les comités financier, informatique, juridique et ESG) afin de vous assurer que les perspectives en matière de risques et de valeur sont alignées. [6]. Cela est particulièrement important pour les initiatives complexes telles que les projets d'infrastructure d'IA ou de transition énergétique, où des facteurs techniques, financiers et réglementaires entrent tous en jeu.

Pour aider les membres du conseil d'administration à évaluer diverses priorités, utilisez un système de notation normalisé. Cette approche simplifie les comparaisons entre les projets. [3]. Par exemple, lorsque vous présentez des initiatives allant des mises à niveau en matière de cybersécurité aux efforts de réduction des émissions de carbone, normalisez les indicateurs en un seul score, tel que " avantage par dollar ". Cela permet au conseil d'administration de voir d'un seul coup d'œil comment un projet à haut rendement pourrait entrer en conflit avec les objectifs de durabilité ou comment un investissement modeste dans la résilience pourrait éviter des problèmes coûteux à l'avenir.

Soyez franc au sujet des compromis. Par exemple, expliquez comment une augmentation budgétaire de 10% pourrait réduire le coût total de possession de 22%, ou comment une réduction budgétaire de 10% pourrait ajouter $4,3 millions de dépenses sur cinq ans. [1]. La transparence concernant ces compromis aide les membres du conseil d'administration à prendre des décisions éclairées.

Présentation au conseil d'administration 101 et Comment lire les états financiers pour les conseils d'administration et les administrateurs

Comment structurer votre présentation

Scénarios budgétaires d'investissement dans les actifs : comparaison des coûts et des risques

Les membres du conseil d'administration attendent une présentation qui relie clairement et logiquement les données relatives aux actifs aux résultats commerciaux. Une présentation bien structurée comporte généralement trois parties : un résumé concis d'une page décrivant la décision clé, une explication détaillée du contexte et de la méthodologie, et une comparaison côte à côte des scénarios afin de mettre en évidence les compromis. Commencez par présenter une vue d'ensemble, expliquez comment vous êtes parvenu à vos recommandations, puis exposez les choix que le conseil d'administration doit évaluer. Chaque section joue un rôle spécifique dans la construction d'un récit qui passe sans heurts de l'identification du problème central à l'évaluation des options stratégiques et financières.

Création d'un résumé exécutif d'une page

Votre résumé doit répondre à trois questions clés en moins de 180 mots : Pourquoi est-ce important ? (le problème), Que proposez-vous ? (la solution), et Quels seront les résultats ? (les avantages mesurables) [2]. Le cadre Situation-Complication-Solution est un excellent moyen de structurer ce résumé. [9].

Voici un exemple : en novembre 2025, un service public régional a présenté un plan visant à remplacer les transformateurs de distribution vieillissants. La situation : 47 transformateurs avaient atteint un âge critique et présentaient un risque élevé de défaillance. La complication : un budget fixe signifiait que de nombreuses unités à haut risque ne seraient pas remplacées, ce qui augmenterait le coût total de possession sur cinq ans. La solution : une augmentation ciblée du budget 10% pour remettre à neuf les unités clés. [1].

Donnez à votre proposition un nom mémorable de deux ou trois mots qui met en avant sa valeur principale, comme " Plan de rénovation ciblé " ou " Stratégie de réduction des risques ". Cela permettra aux membres du conseil d'administration de se référer plus facilement à votre plan sans avoir besoin de la diapositive sous les yeux. Au lieu d'utiliser des termes vagues tels que " amélioré " ou " optimisé ", utilisez des indicateurs directionnels (flèches ou fourchettes) pour montrer comment la demande, les coûts ou la capacité évolueront dans le cadre de votre plan. [2].

Présentation des détails et du contexte du plan

Une fois que vous avez présenté une vue d'ensemble, plongez-vous dans l'analyse qui étaye vos recommandations.

Commencez par quantifier le risque. Définissez-le comme le produit de la probabilité de défaillance d'un actif (basée sur des facteurs tels que l'âge, l'état et l'environnement) et des conséquences d'une défaillance (mesurées en termes de sécurité, de fiabilité et d'impact financier). [1]. Cette approche transforme les risques abstraits en coûts mesurables, qui peuvent être minimisés parallèlement aux dépenses d'acquisition et de maintenance.

Par exemple, en 2025, une entreprise chimique mondiale a analysé 300 projets d'investissement et a mis en relation les données relatives aux actifs avec les résultats commerciaux. En comparant la valeur actuelle nette avec des facteurs tels que la fiabilité des usines et la résilience de la chaîne d'approvisionnement, elle a découvert que plus de la moitié des projets liés à la marge amélioraient également la stabilité opérationnelle. Cette information a conduit le conseil d'administration à donner la priorité aux investissements qui généraient à la fois des gains financiers et une croissance stratégique. [3].

Incluez des plans d'urgence pour montrer que votre proposition est adaptable. Par exemple, vous pouvez préciser : " Si les taux de défaillance des transformateurs dépassent un seuil défini pendant deux périodes consécutives, accélérez le calendrier de remplacement. " Cela démontre que votre plan peut s'adapter à des conditions changeantes. [1][2].

Comparaison côte à côte de différents scénarios

Après avoir présenté le contexte et l'analyse, présentez au conseil d'administration une comparaison claire des différentes voies possibles pour l'avenir.

En général, vous présenterez trois scénarios : un scénario de référence " sans intervention ", votre plan recommandé et une option alternative (comme une version à budget restreint ou un calendrier accéléré). [9]. Cette approche comparative met en évidence les compromis et aide le conseil d'administration à saisir les conséquences de chaque choix.

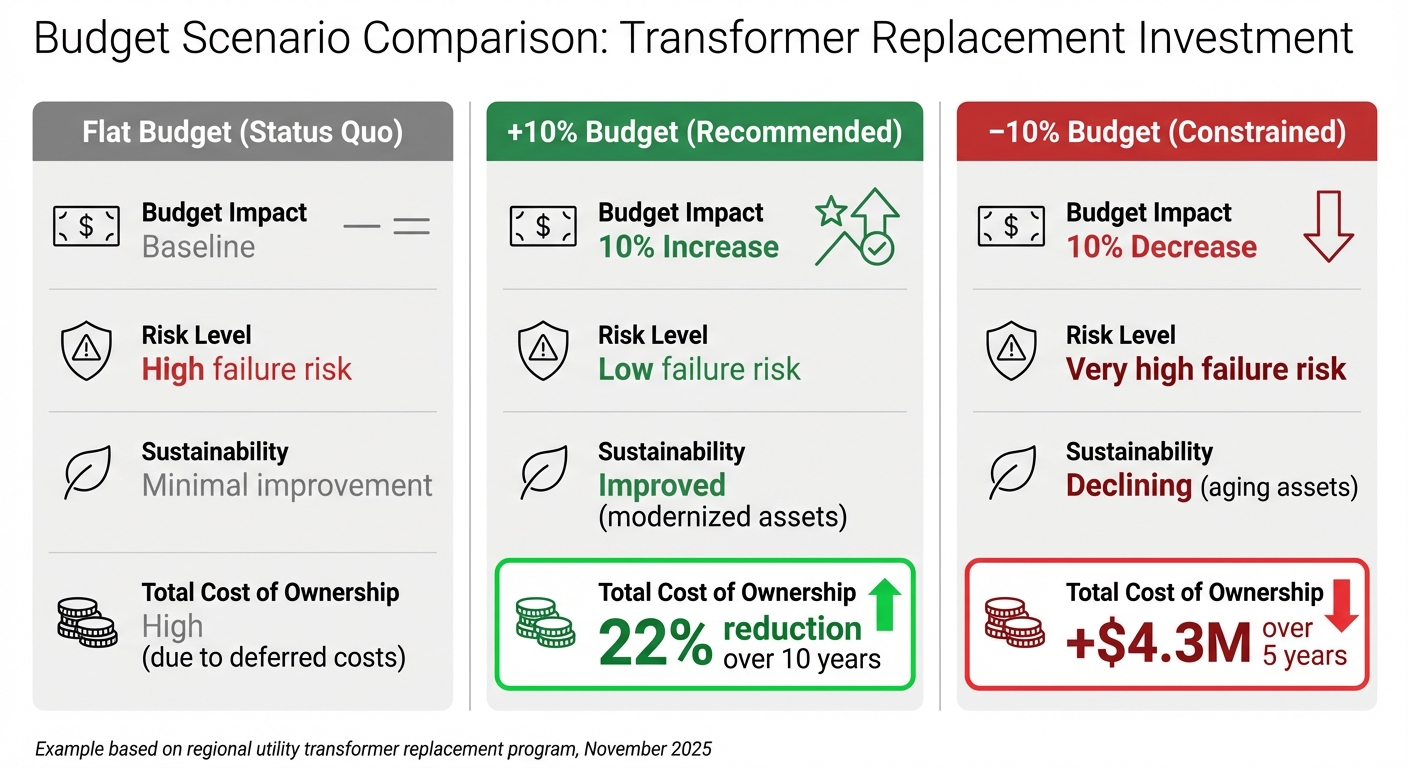

Voici un exemple de comparaison pour le remplacement de transformateurs :

| Scénario | Impact budgétaire | Coût total de possession | Niveau de risque | Durabilité |

|---|---|---|---|---|

| Budget stable (statu quo) | Référence | Élevé (en raison des coûts différés) | Risque élevé d'échec | Amélioration minime |

| +10% Budget (recommandé) | 10% Augmentation | Réduction de 22% sur 10 ans | Faible risque d'échec | Amélioré (actifs modernisés) |

| –10% Budget (restreint) | 10% Diminution | +$4,3 millions sur 5 ans | Risque d'échec très élevé | En déclin (actifs vieillissants) |

Dans ce cas, le conseil d'administration a approuvé l'augmentation du budget 10%, car le tableau montrait clairement que les économies à court terme réalisées grâce à un budget stable ou réduit entraîneraient des coûts et des risques nettement plus élevés à long terme. [1].

Chris Griggs, de McKinsey & Company, souligne :

La valeur actuelle nette est le fondement des estimations du retour sur investissement, mais l'ajout d'autres facteurs à l'analyse peut aider les chefs d'entreprise à comprendre comment les projets peuvent faire progresser les priorités de l'entreprise au-delà des rendements financiers. [3].

Lorsque vous comparez divers projets, tels que les mises à niveau en matière de cybersécurité et les initiatives de décarbonisation, normalisez les indicateurs en un score unique qui reflète leur importance par rapport aux objectifs organisationnels. [3]. Cela permet au conseil d'administration de mieux comprendre comment un projet à haut rendement pourrait entrer en conflit avec les objectifs de durabilité ou comment un investissement modeste dans la résilience pourrait éviter des problèmes coûteux à l'avenir.

sbb-itb-5be7949

Utiliser des supports visuels pour communiquer des données complexes

Les supports visuels jouent un rôle essentiel dans la transformation des données brutes en informations faciles à comprendre, en particulier lors des discussions au sein du conseil d'administration. Des études montrent que les supports visuels sont traités beaucoup plus rapidement que le texte. [4]. Par exemple, lorsque vous présentez un plan d'investissement de $15 millions d'actifs contenant des centaines de points de données, le bon graphique peut rendre votre message clé clair et exploitable. Au lieu de submerger votre public avec tous les détails, concentrez-vous sur la simplification du récit. Des études révèlent que l'utilisation de supports visuels peut raccourcir les réunions de 24% et accélérer la prise de décision de 21%. [10]. Il est donc essentiel de choisir les outils visuels les plus efficaces pour votre présentation.

Graphiques, cartes thermiques et tableaux de bord

Différents visuels conviennent à différents objectifs dans les présentations d'investissement dans des actifs. Voici quelques exemples :

- Graphiques en cascade: Idéal pour illustrer comment divers facteurs de coût s'ajoutent à votre budget total.

- Cartes thermiques: Utilisez-les pour mettre en évidence les zones à haut risque. Par exemple, une carte thermique indiquant les risques de défaillance des transformateurs dans 200 sous-stations peut aider le conseil d'administration à identifier rapidement les cinq sites qui nécessitent le plus d'attention.

- Treemaps: Elles sont idéales pour présenter les allocations budgétaires. Si vous répartissez $8,3 millions entre les systèmes CVC, les mises à niveau électriques et les réparations structurelles, une carte arborescente offre une représentation claire de la part de chaque catégorie.

- Tableaux de bord de performance: Elles combinent plusieurs indicateurs, tels que les scores d'état des actifs, les projections de défaillance et les progrès en matière de durabilité, dans une vue unique et facile à naviguer. Cela évite d'avoir à parcourir de nombreuses diapositives et permet au conseil d'administration de se concentrer sur la vue d'ensemble.

La clé d'un visuel efficace réside dans les 5 C : Clarté, réduction de l'encombrement, contexte, cohérence et contraste [11]. Comme CFI conseille :

Si un élément de conception ne renforce pas votre message, supprimez-le. [11].

L'ajout de brèves annotations, comme la date de fin d'un contrat de maintenance, peut transformer un simple graphique en un puissant outil de narration.

Mise en forme pour le public américain

Lorsque vous faites une présentation devant des conseils d'administration basés aux États-Unis, il est important de respecter certaines conventions de formatage. Utilisez le signe dollar avec deux décimales (par exemple, $1,250,000.00 ou $1,25 million), écrivez les dates au format mois-jour-année (par exemple, 4 janvier 2025 ou 01/04/2025) et utilisez des virgules pour séparer les milliers. [12]. Les pourcentages doivent être écrits avec le symbole directement à côté du chiffre (par exemple, 15%, et non 15 pour cent). [12].

Pour plus de clarté, arrondissez les grands nombres (par exemple, au lieu de " $1 256 256 256 ", utilisez " $1,26 milliard "). [12]. Lorsque vous présentez des données temporelles, utilisez le format 12 heures avec " am " ou " pm " (par exemple, 2:30 pm, et non 14:30). Un formatage cohérent permet non seulement d'éviter toute confusion, mais renforce également votre crédibilité. Ink Narrates le résume parfaitement :

Les gens font davantage confiance à la clarté qu'à la complexité. Lorsque vous expliquez une idée de manière simple, cela montre que vous la comprenez profondément. [4].

Présentation des résultats en matière de retour sur investissement, de réduction des risques et de durabilité

Les conseils d'administration attendent des preuves claires que les investissements génèrent des rendements financiers, réduisent les risques et s'alignent sur les objectifs de durabilité. Les meilleures présentations ne se contentent pas d'énumérer les coûts, elles expliquent comment l'investissement est rentabilisé tout en contribuant à la réalisation des objectifs généraux de l'organisation.

Calcul du retour sur investissement et de la réduction des risques

Commencez par Valeur actuelle nette (VAN) comme référence. Selon McKinsey, l'ajout de facteurs supplémentaires aide les conseils d'administration à voir comment les projets contribuent au-delà des rendements financiers. [3]. Utilisez le " Sandwich de valeur " méthode : placer le coût entre les économies totales et le retour sur investissement qui en résulte [14]. Par exemple, dans le cadre d'un programme de renouvellement d'actifs de $15 millions, affichez $45 millions de pannes évitées et un retour sur investissement de 3,0 sur dix ans.

Renforcez votre argumentation en identifiant au moins trois facteurs de valeur ajoutée, tels que la réduction des coûts unitaires, la réduction du temps d'ingénierie ou la diminution des taux de défaillance sur le terrain. [14]. Cette approche multiforme garantit que même si un facteur est remis en question, les autres justifient toujours l'investissement. Des outils tels que Oxand Simeo™ peut fournir des données précises issues de modèles prédictifs afin de quantifier ces facteurs.

Traiter risque en tant que coût réel. Par exemple, si le vieillissement des transformateurs pouvait entraîner $8,5 millions de dollars en réparations d'urgence et en interruptions de service, incluez ce chiffre dans votre calcul du coût total de possession (TCO). [1]. Revenez à la base de référence " ne rien faire " pour fournir un contexte.

Distinguer clairement entre retour sur investissement (économies directes telles que la réduction des coûts de maintenance) et retour sur investissement indirect (coûts évités, tels que la prévention d'un rappel ou d'un problème de conformité) [14]. Étiquetez ces catégories afin d'aider le conseil d'administration à faire la distinction entre les rendements garantis et les projections basées sur des hypothèses.

Enfin, reliez ces indicateurs financiers aux objectifs de développement durable afin d'élaborer un discours d'investissement complet.

Présentation des plans de décarbonisation

Une fois que vous avez établi des indicateurs financiers, appliquez le même niveau de détail aux objectifs de durabilité. Les efforts de décarbonisation doivent être quantifiables et liés à des objectifs stratégiques. Par exemple, au lieu de dire " réduction des émissions de 20% ", expliquez-le en termes commerciaux : " Ce plan accélère notre engagement en faveur du zéro net et réduit les coûts énergétiques de $2,3 millions par an "." [13]. Utilisez des indicateurs clairs tels que $/tCO2e (dollars par tonne métrique de CO₂ évitée) pour montrer la rentabilité [3].

" La valeur actuelle nette est le fondement des estimations du retour sur investissement, mais l'ajout d'autres facteurs à l'analyse peut aider les chefs d'entreprise à voir comment les projets peuvent faire progresser les priorités de l'entreprise au-delà des rendements financiers. "

– McKinsey [3]

Intégrez votre feuille de route pour la réduction des émissions de carbone dans votre stratégie d'investissement globale. Montrez comment des initiatives telles que la modernisation des systèmes CVC ou le remplacement des équipements obsolètes peuvent à la fois réduire les risques, diminuer les coûts d'exploitation et réduire les émissions de carbone. Les modules de développement durable d'Oxand Simeo™ peuvent modéliser ces avantages interdépendants dans l'ensemble de votre portefeuille, en fournissant des données qui correspondent aux objectifs de votre organisation. Présentez toujours les performances réelles parallèlement aux indicateurs clés de performance cibles afin de démontrer des progrès mesurables. [8].

Réaliser une présentation claire et prête pour l'audit

Lorsqu'il s'agit de créer une présentation pour le conseil d'administration, la préparation prime sur la perfection à chaque fois. Commencez à travailler sur votre présentation au moins quatre semaines à l'avance afin de pouvoir y apporter des modifications et des améliorations. [7]. Sarah Hinkfuss, associée chez Bain Capital Ventures, le résume parfaitement :

Ce qui fait une bonne réunion du conseil d'administration, ce n'est pas la performance parfaite de l'entreprise, mais plutôt une excellente préparation. [7].

Ce calendrier vous permet de collaborer avec les chefs d'équipe, d'anticiper les questions difficiles et de vous assurer que chaque diapositive contribue de manière significative à votre récit.

Soyez transparent – cela permet de gagner la confiance plus rapidement qu'une façade soignée. Ne cachez pas les défis dans une annexe et ne les minimisez pas. Les conseils d'administration apprécient l'honnêteté et veulent aider à résoudre les problèmes, pas les découvrir plus tard. Hinkfuss met en garde :

Le plus grand signal d'alarme est tout ce qui est caché, manquant ou omis. Il vaut mieux être direct et franc sur ce qui ne fonctionne pas... à terme, les problèmes cachés peuvent éroder la confiance du conseil d'administration. [7].

Pour vous assurer que votre présentation est prête pour un audit, concentrez-vous sur la traçabilité. Fournissez un dossier justificatif comprenant les sources, les hypothèses et les notes de reproductibilité. [2]. Utilisez le " test de reconstruction " : demandez à un collègue de recréer vos chiffres en utilisant uniquement votre documentation et vos artefacts. [2]. Cela garantit la fiabilité de vos données et de votre logique, et non pas seulement celle d'une feuille de calcul ponctuelle.

Une fois que vos données sont fiables, concentrez-vous sur la manière dont vous les présentez. La forme est aussi importante que le fond. Utilisez des pauses stratégiques après les points clés pour donner au conseil le temps d'assimiler les informations complexes. [4]. Évitez le jargon et privilégiez plutôt des explications simples qui reflètent votre profonde compréhension du sujet. Comme l'explique Ink Narrates :

Les gens font davantage confiance à la clarté qu'à la complexité. Lorsque vous expliquez une idée de manière simple, cela montre que vous la comprenez profondément. [4].

Concentrez-vous sur les liens entre les indicateurs plutôt que de vous fier à la mémorisation par cœur.

Enfin, veillez à ce que votre présentation réponde à des normes élevées en matière de formatage et exactitude. Vérifiez attentivement qu'il n'y a pas de fautes de frappe, assurez-vous que l'image de marque est cohérente et ajoutez les notes de bas de page appropriées. [7]. Ces détails peuvent sembler insignifiants, mais ils renforcent la confiance du conseil d'administration dans vos recommandations. En combinant des données claires, une présentation réfléchie et des détails soignés, vous pouvez combler le fossé entre les connaissances techniques et la prise de décision stratégique.

FAQ

Comment puis-je faire en sorte que ma présentation sur l'investissement dans les actifs trouve un écho auprès des membres individuels du conseil d'administration ?

Pour que votre présentation ait un impact, alignez votre contenu avec le priorités clés de chaque membre du conseil d'administration. Adaptez votre discours afin qu'il corresponde à leurs domaines d'intérêt. Par exemple, les membres axés sur les finances s'intéresseront au retour sur investissement et aux flux de trésorerie, les responsables des opérations donneront la priorité à la réduction des risques et à la fiabilité, et ceux qui se concentrent sur l'ESG s'intéresseront aux indicateurs de durabilité ou à l'alignement carbone. Commencez par une diapositive récapitulative qui résume ces priorités afin de donner le ton.

Utilisez des visuels clairs et pertinents. Des graphiques à barres ou des cartes des risques concis sont efficaces pour présenter les indicateurs. Associez-les à de courtes légendes qui relient les résultats à des préoccupations spécifiques. Par exemple, un graphique montrant comment une augmentation budgétaire de 10% réduit le coût total de possession de 22% peut répondre à la fois à la réduction des risques pour les responsables opérationnels et aux économies de coûts pour les membres axés sur les finances. Pour les défenseurs de l'ESG, incluez des indicateurs d'impact carbone ou des KPI de valeur verte à côté des données financières afin d'illustrer l'alignement avec les objectifs de durabilité.

Concluez chaque section par un résumé adapté à votre public. Mettez l'accent sur le retour sur investissement pour les finances, la réduction des risques pour les opérations et les économies de carbone pour l'ESG. Assurez-vous que tout le contenu est formaté selon les normes américaines, par exemple en utilisant le dollar américain ($), le format MM/JJ/AAAA pour les dates et des virgules pour les milliers. Cette approche personnalisée permet de maintenir l'intérêt du conseil d'administration tout en démontrant comment votre plan s'aligne sur leurs priorités individuelles.

Comment puis-je utiliser des supports visuels pour rendre des données d'investissement complexes claires et attrayantes pour les présentations au conseil d'administration ?

Pour rendre les données complexes plus faciles à comprendre lors des présentations au conseil d'administration, combinez un récit clair avec des visuels pertinents. Commencez par présenter la question commerciale clé, puis présentez un graphique ou un tableau simple et bien étiqueté qui répond directement à la question, et terminez par une conclusion concise. Utilisez des graphiques à barres ou linéaires qui mettent en évidence uniquement les données les plus pertinentes, et supprimez les détails inutiles tels que les quadrillages ou les légendes supplémentaires afin de maintenir l'attention. Utilisez titres en gras, des indicateurs codés par couleur et de grands espaces blancs pour attirer l'attention sur les points les plus importants.

Lorsque vous traitez des données multidimensionnelles, telles que des indicateurs de risque ou de durabilité, abandonnez les tableaux bruts au profit de visuels tels que des cartes thermiques, des cartes de risque ou des graphiques récapitulatifs. Ces outils, qui comportent des icônes, des dégradés et de courtes légendes, facilitent la compréhension des relations complexes et permettent de se concentrer sur des informations exploitables. Accompagnez chaque visuel d'une brève explication, telle que : " Un investissement de $2 millions dans la maintenance prédictive pourrait augmenter le retour sur investissement de 12% et réduire l'intensité carbone de 8%. "

La cohérence est essentielle pour une présentation professionnelle. Utilisez la même palette de couleurs, la même police et le même style de graphique tout au long de la présentation. Indiquez clairement chaque axe et chaque unité (par exemple, " millions de dollars américains ", " variation % ") afin de garantir la clarté et de maintenir la crédibilité. Une conception cohérente permet au conseil d'administration d'assimiler rapidement les informations et d'effectuer des comparaisons sans confusion.

Comment puis-je montrer, lors d'une présentation au conseil d'administration, que notre plan d'investissement dans les actifs soutient les objectifs de développement durable ?

Pour montrer comment votre plan d'investissement dans les actifs s'inscrit dans les objectifs de développement durable, commencez par relier chaque investissement proposé à des indicateurs clés de performance (KPI) spécifiques en matière de développement durable. Concentrez-vous sur des mesures telles que tonnes de CO₂e réduites, pourcentage des actifs alimentés par des énergies renouvelables, ou économies sur le coût du cycle de vie qui contribuent à atténuer les risques liés au carbone. Une simple matrice permet d'illustrer efficacement ces liens, en établissant une correspondance entre chaque dollar dépensé et des résultats mesurables. L'ajout d'un exemple concis et facile à comprendre, tel que " Le remplacement de 12 transformateurs vieillissants par des unités alimentées à l'énergie solaire permet de réduire les émissions annuelles de 4 200 tonnes de CO₂e et de créer 15 emplois locaux ", peut rendre vos données plus attrayantes et plus faciles à comprendre.

Utilisez des visuels clairs, tels que des comparaisons de scénarios, pour mettre en évidence les implications financières et les risques liés à la réalisation (ou à la non-réalisation) des objectifs de développement durable. Par exemple, vous pourriez illustrer comment la réaffectation de 10% du budget vers des actifs à haut risque et à fortes émissions pourrait réduire les coûts totaux de propriété de 22%, tandis que l'inaction pourrait faire augmenter les coûts liés au climat de $4,3 millions sur cinq ans. Une carte des risques superposée peut clarifier davantage les compromis entre la durabilité, la conformité et les résultats financiers, renforçant ainsi votre argumentation.

Enfin, alignez votre présentation avec le Normes IFRS relatives à l'information en matière de développement durable (IFRS S1/S2) en démontrant comment votre plan traite les risques et opportunités matériels en matière de durabilité. Incluez des calculs carbone vérifiés, des objectifs alignés sur l'Accord de Paris et des processus de gouvernance pour suivre les progrès. Cela garantit que votre proposition est non seulement convaincante, mais également prête pour les audits et la conformité réglementaire.

Articles de blog connexes

- Gestion des actifs d'infrastructure : Une approche basée sur le risque pour la planification pluriannuelle des dépenses d'investissement

- Planification stratégique des dépenses d'investissement pour les concessions d'autoroutes : Concilier la conformité avec le concédant et la rentabilité en fin de contrat

- Planification des investissements dans les actifs 101 : comment décider dans quoi investir, quand et combien

- Planification des investissements alignés sur les objectifs carbone : comment hiérarchiser les projets en fonction des réductions de CO₂ par euro investi