ISO 55001:2024 et les cadres ESG rationalisent ensemble la gestion des actifs et les efforts en matière de développement durable. La mise à jour des cadres ISO 55001 se concentre sur la planification prédictive, la gestion du cycle de vie et l'intégration des objectifs environnementaux, sociaux et de gouvernance (ESG) dans les stratégies d'actifs. Les principaux avantages sont les suivants :

- Réduction des coûts: Les organisations peuvent réduire les coûts de maintenance et de remplacement en 10-30%.

- Focus sur les risques et les opportunités: La mise à jour 2024 sépare les risques et les opportunités, ce qui permet de mieux planifier les défis et les gains en matière de durabilité.

- Amélioration des rapports ESG: L'alignement des données sur les actifs avec les indicateurs ESG améliore la transparence et la conformité avec des réglementations telles que la loi sur la protection de l'environnement. Directive sur le reporting extra-financier des entreprises (CSRD).

- Gestion du cycle de vie: Les décisions prises lors des phases d'acquisition, d'exploitation, de maintenance et d'élimination sont optimisées afin d'équilibrer les coûts, les performances et les objectifs de durabilité.

Cet alignement permet non seulement d'améliorer les résultats opérationnels, mais aussi d'instaurer la confiance avec les parties prenantes grâce à des données cohérentes et vérifiables. Des outils tels que Oxand Simeo™ simplifier la conformité, automatiser les rapports et permettre la modélisation de scénarios pour la réduction des émissions de carbone et la réduction des émissions de gaz à effet de serre. planification des investissements en actifs. En intégrant les principes ESG dans la gestion des actifs, les organisations peuvent atteindre des objectifs à long terme tout en conservant leur efficacité.

Intégration de l'ESG : meilleures pratiques et innovations

sbb-itb-5be7949

Principes fondamentaux de la ISO 55001 pour la gestion du cycle de vie des actifs

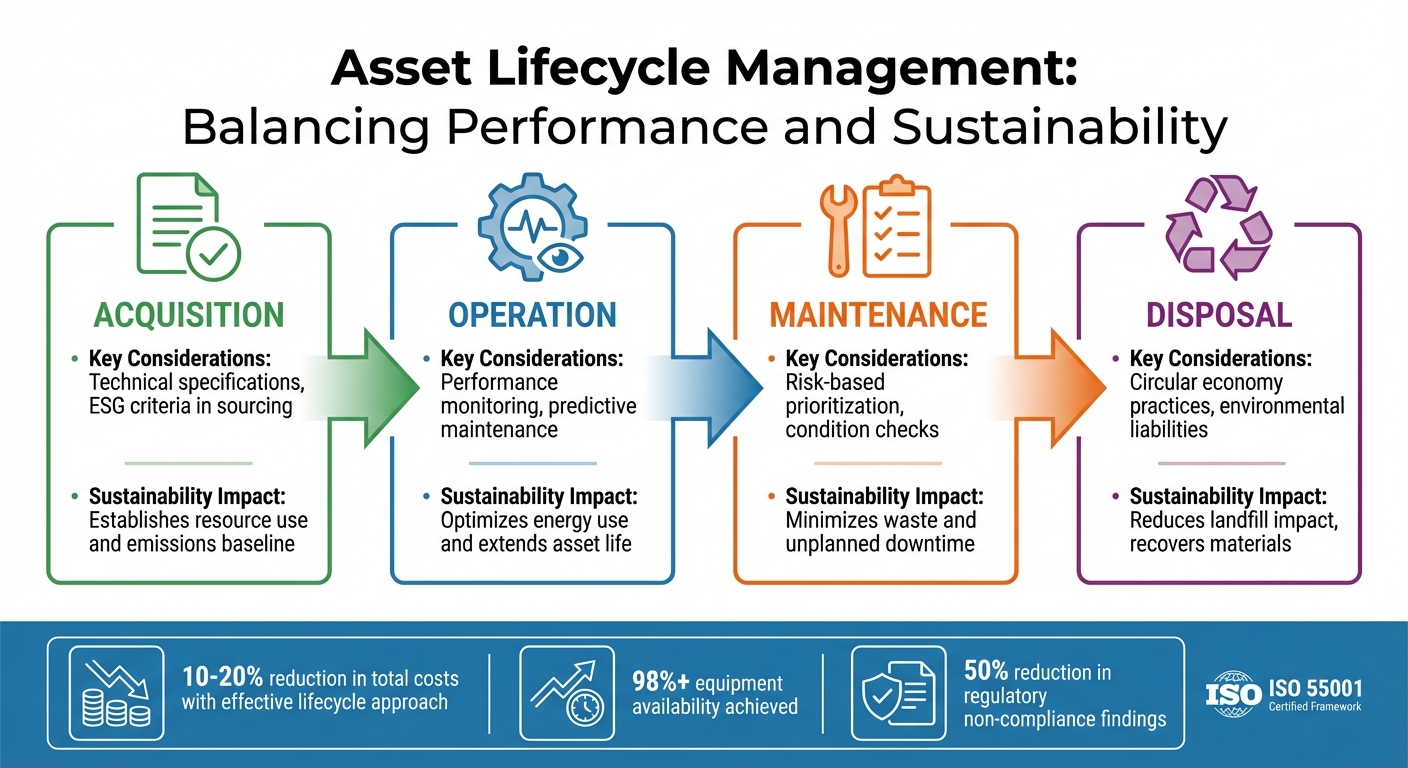

ISO 55001 Étapes du cycle de vie des actifs : Considérations clés et impact sur le développement durable

La norme ISO 55001:2024 fournit un cadre structuré qui relie la performance, le risque et les coûts d'un actif tout au long de son cycle de vie. [2]. Cette approche permet non seulement d'améliorer les processus opérationnels, mais aussi de s'aligner sur les objectifs ESG en promouvant des pratiques durables. La norme met l'accent sur l'alignement des objectifs de gestion des actifs sur les stratégies organisationnelles plus larges par le biais des éléments suivants Plan stratégique de gestion des actifs (SAMP) [1]. Le SAMP, un document concis de 18 pages, fait le lien entre les stratégies de haut niveau et les opérations quotidiennes, en veillant à ce que toutes les décisions relatives aux actifs apportent une valeur ajoutée mesurable.

La norme repose sur deux principes fondamentaux : prise de décision fondée sur le risque et perspective du cycle de vie. La section 4.5 souligne l'importance de relier les décisions relatives aux actifs à la création de valeur organisationnelle, tandis que la section 8.1 établit la gestion du cycle de vie comme fondement de la planification, couvrant tout depuis la demande initiale jusqu'à l'élimination finale. Ces principes se conjuguent pour aider les organisations à ne pas se contenter d'entretenir leurs actifs, mais à les optimiser en vue d'une performance et d'une durabilité à long terme.

Prise de décision basée sur le risque dans la gestion des actifs

La norme ISO 55001 demande aux organisations de prendre en compte les risques et les opportunités au niveau des actifs, des systèmes et de l'organisation dans son ensemble. [1]. L'édition 2024 distingue nettement les "risques" (résultats négatifs potentiels) des "opportunités" (gains positifs potentiels), ce qui garantit que la planification se concentre à la fois sur l'atténuation des problèmes et sur la création de valeur. Priorités basées sur les risques est essentiel ici, car il permet d'allouer les investissements CAPEX et OPEX sur la base de facteurs tels que la criticité des actifs, la probabilité de défaillance et le coût de la défaillance. [5].

Par exemple, une compagnie des eaux de taille moyenne a utilisé la matrice des risques ISO 55001 pour redéfinir ses priorités d'investissement. En reportant $45 millions de rénovations de faible valeur et en réaffectant $12 millions à des remplacements de conduites principales à haut risque, la compagnie a réduit les pénalités d'interruption de service anticipées de 60% [5]. Ce changement a été guidé par la cartographie de la criticité des actifs et la concentration des ressources sur les infrastructures présentant les risques les plus élevés.

Les usines de gaz naturel ont également bénéficié des principes de l'ISO 55001. En intégrant des capteurs IoT et des jumeaux numériques pour la surveillance en temps réel, ces usines ont augmenté la disponibilité des compresseurs centrifuges à plus de 98%. Cette approche a permis d'allonger le temps entre les révisions majeures et de réduire les temps d'arrêt non planifiés de 20% à 40% [5].

"La gestion du cycle de vie constitue la base de la prise de décision, depuis la demande jusqu'à la fourniture des actifs et des services. - ISO/TC 251 [1]

La section 10.3 introduit une exigence d'action prédictive qui fait passer les organisations d'une maintenance réactive à une gestion proactive des risques et des opportunités. Au lieu d'attendre les pannes d'équipement, les gestionnaires d'actifs utilisent les évaluations pour s'adapter aux changements tels que les risques climatiques ou les mises à jour réglementaires. Cette méthode consolide les données provenant de diverses sources dans un cadre unique et vérifiable, ce qui permet à la direction d'agir rapidement sur les indicateurs de coûts et de risques. [5]. Cette approche axée sur les risques s'inscrit naturellement dans une perspective de cycle de vie, garantissant que chaque phase - de l'acquisition à l'élimination - soutient les objectifs à long terme et la durabilité.

La perspective du cycle de vie dans les politiques d'actifs

La section 8.1 de la norme ISO 55001:2024 fait de la gestion du cycle de vie une exigence fondamentale. [1]. Cette approche intègre les considérations ESG, en équilibrant la rentabilité et la responsabilité environnementale et sociale. Les décisions prises lors de la phase de conception, par exemple, peuvent avoir un impact significatif sur les coûts de maintenance à long terme, tandis que les choix opérationnels déterminent les obligations futures en matière d'élimination et les empreintes environnementales [5]. Les organisations qui se concentrent uniquement sur les dépenses d'investissement initiales risquent de ne pas tenir compte de l'ensemble du tableau : le coût total de possession (TCO) sur toute la durée de vie de l'actif.

| Étape du cycle de vie | Principales considérations | Impact sur le développement durable |

|---|---|---|

| Acquisition | Spécifications techniques, critères ESG dans l'approvisionnement | Établissement d'une base de référence pour l'utilisation des ressources et les émissions |

| Fonctionnement | Surveillance des performances, maintenance prédictive | Optimise l'utilisation de l'énergie et prolonge la durée de vie des actifs |

| Entretien | Priorités basées sur les risques, vérifications des conditions | Minimise les déchets et les temps d'arrêt non planifiés |

| Élimination | Pratiques d'économie circulaire, responsabilités environnementales | Réduction de l'impact sur les décharges, récupération des matériaux |

Lorsqu'elle est mise en œuvre de manière efficace, une approche fondée sur le cycle de vie peut réduire les coûts totaux de 10% à 20%. [5]. Les organisations qui utilisent les cadres ISO 55001 ont fait état d'une disponibilité des équipements clés supérieure à 98%, tout en réduisant les temps d'arrêt imprévus. En outre, la traçabilité et la documentation structurées exigées par la norme ont permis de réduire les cas de non-conformité réglementaire d'environ 50%. [5].

"La perspective du cycle de vie de l'ISO 55001 exige une vision holistique : les décisions de conception influencent les coûts de maintenance ; les profils opérationnels influencent les responsabilités en matière d'élimination." - José López, auteur technique [5]

La mise à jour de 2024 exige que les organisations fournissent des preuves claires montrant comment les décisions relatives aux actifs s'alignent sur les objectifs stratégiques, y compris les critères ESG [5]. Cela signifie que la planification du cycle de vie doit soutenir les principes de l'économie circulaire et l'utilisation responsable des ressources. [2][3]. En considérant chaque étape du cycle de vie d'un actif comme interconnectée, les organisations peuvent atteindre leurs objectifs de durabilité tout en maintenant l'efficacité opérationnelle et en faisant progresser les priorités ESG.

Intégrer l'ESG dans les processus de décision ISO 55001

La mise à jour 2024 de la norme ISO 55001 introduit les considérations ESG (environnementales, sociales et de gouvernance) au cœur de la gestion des actifs. La section 4.5 exige désormais des organisations qu'elles établissent un lien entre la prise de décision à tous les niveaux à la valeur créée par les actifs, en veillant à ce que cette valeur corresponde aux attentes des parties prenantes - y compris les priorités environnementales et sociales [1]. Qu'est-ce que cela signifie en pratique ? Les objectifs ESG doivent aller au-delà des rapports autonomes sur le développement durable et devenir une partie active du plan de gestion stratégique des actifs (SAMP), soutenu par des ressources réelles.

Cette intégration n'est pas seulement une question de conformité - elle est financièrement intelligente. La gouvernance des actifs axée sur l'ESG peut réduire les coûts opérationnels (OPEX) de 12%-18% [7]. Pour que cela fonctionne, les facteurs ESG doivent être traités comme des indicateurs de performance essentiels, et non comme des éléments secondaires. La norme aide à cet égard en séparant les "risques" (section 6.1.2) et les "opportunités" (section 6.1.3), ce qui permet aux organisations de faire face aux risques liés au développement durable - comme l'évolution des réglementations climatiques - tout en recherchant des opportunités telles que des améliorations en matière d'efficacité énergétique. [1].

"Les organisations devront donc aligner leur processus décisionnel interne sur les attentes en constante évolution des parties prenantes externes. - Boudewijn Neijens, expert en gestion d'actifs [6]

Une étape clé consiste à aligner les données financières et non financières. ISO 55010 propose des orientations à ce sujet, en veillant à ce que les paramètres environnementaux aient le même poids que le retour sur investissement financier dans la prise de décision. [8]. En utilisant cadres de valeurs, Les organisations peuvent quantifier les objectifs ESG en termes économiques, ce qui permet une analyse multicritères. Par exemple, elles peuvent comparer de manière structurée les efforts de réduction des émissions de carbone avec les économies réalisées [6]. Cette approche transforme des objectifs abstraits de durabilité en priorités d'investissement réalisables, évaluées parallèlement aux mesures financières traditionnelles. Elle renforce également les principes du cycle de vie et de la gestion des risques, en intégrant le développement durable dans toutes les décisions relatives aux actifs.

Intégrer les objectifs environnementaux dans la gestion des actifs

Les objectifs environnementaux deviennent réalisables lorsqu'ils sont intégrés dans planification des investissements en actifs fondée sur le risque. La section 8.1 de la norme ISO 55001 met l'accent sur les points suivants gestion du cycle de vie, L'Union européenne exige des organisations qu'elles suivent les émissions, la consommation d'énergie et les déchets à chaque étape du cycle de vie d'un bien. [7]. Ces données soutiennent les cadres de reporting ESG tels que la directive de l'UE sur les rapports de durabilité des entreprises (CSRD). [7].

Pour concrétiser les objectifs de réduction des émissions de carbone, les organisations peuvent utiliser les outils suivants modélisation de scénarios dans leur SAMP. Au lieu de vagues promesses de durabilité, les gestionnaires d'actifs peuvent simuler des voies spécifiques. Par exemple, que se passerait-il si les systèmes CVC étaient remplacés sur un cycle de 12 ans au lieu de 15 ? Ou dans quelle mesure l'utilisation de matériaux à faible teneur en carbone pourrait-elle réduire les émissions du champ d'application 3 sur une période de 20 ans ? Ces scénarios relient directement les objectifs environnementaux aux décisions CAPEX et OPEX, ce qui permet d'obtenir des résultats mesurables.

L'exigence d""action prédictive" de la section 10.3 va dans ce sens en encourageant les ajustements proactifs des stratégies d'actifs. Par exemple, les organisations peuvent modéliser l'impact de la future tarification du carbone ou des changements réglementaires et adapter leurs priorités d'investissement en conséquence. La conformité environnementale n'est plus un coût réactif, mais un avantage stratégique.

L'automatisation peut rendre ce processus plus efficace. Le suivi manuel du GSE peut prendre 15 à 20 heures par semaine pour la documentation et le contrôle des versions. [7]. Les systèmes automatisés réduisent cette charge de 40%-60% en l'espace de six mois, libérant ainsi les équipes pour qu'elles se concentrent sur des initiatives stratégiques. [7].

Considérations sociales et de gouvernance dans les politiques d'actifs

Au-delà des objectifs environnementaux, la norme ISO 55001 intègre également des aspects sociaux et de gouvernance. L'impact social et la responsabilité en matière de gouvernance s'intègrent naturellement dans la gestion des actifs grâce à l'alignement des parties prenantes et au partage des connaissances. La section 7.7 de la mise à jour 2024 souligne l'importance de connaissances organisationnelles, Le développement durable, y compris l'expertise des employés, en tant que moteur essentiel de la durabilité [1]. Cela signifie que la compétence de la main-d'œuvre et l'impact sur la communauté ne sont plus des questions secondaires, mais des éléments centraux de la performance.

Les organisations peuvent aborder les facteurs sociaux en expliquant comment les décisions relatives aux actifs affectent les communautés, les employés et les autres parties prenantes. Par exemple, les opérations multi-sites peuvent adopter politiques ESG centralisées avec exécution locale [7]. Un réseau hospitalier pourrait fixer des normes à l'échelle du système en matière de sécurité des patients et d'accessibilité, tout en permettant à chaque établissement d'adapter les calendriers de maintenance afin de garantir des soins ininterrompus.

La responsabilité de la gouvernance, quant à elle, repose sur la transparence. La norme ISO 55001 exige que les organisations documentent la manière dont les décisions relatives aux actifs s'alignent sur les objectifs stratégiques, y compris les critères ESG. [5]. Cette traçabilité est essentielle pour la conformité réglementaire. Il a été démontré qu'une documentation structurée permet de réduire les cas de non-conformité à la réglementation d'environ 50% [5]. L'accent mis par la norme sur les pistes d'audit garantit que les organisations peuvent fournir des preuves claires de la manière dont les engagements en matière de développement durable sont mis en œuvre.

Cet alignement permet également de renforcer la communication avec les parties prenantes. En intégrant les résultats financiers et non financiers dans les systèmes de gestion des actifs, les organisations peuvent montrer aux investisseurs, aux régulateurs et aux communautés que leurs opérations soutiennent des objectifs de développement durable plus larges. [4]. Cela devient de plus en plus urgent à mesure que des réglementations telles que le CSRD exigent des rapports explicites sur l'ESG. Les organisations qui ne parviennent pas à aligner les exigences ESG sur la gestion d'actifs pourraient être confrontées aux problèmes suivants 25% à 30% des coûts de maintenance plus élevés et une plus grande exposition aux risques [7].

Outils et stratégies pour la planification des investissements dans des actifs alignés sur les critères ESG

Pour aligner efficacement les investissements en actifs sur les objectifs de durabilité, les entreprises ont besoin de systèmes capables de traduire ces objectifs en allocations claires de CAPEX et d'OPEX, tout en adhérant aux normes ISO 55001. L'abandon des méthodes dépassées et réactives basées sur des tableurs au profit d'une planification des investissements proactive et axée sur les risques n'est plus facultatif - il est essentiel. Ce changement permet la modélisation de scénarios, où les choix d'investissement sont directement liés à des résultats mesurables en matière de réduction des émissions de carbone.

Modélisation de scénarios de réduction des émissions de carbone

La modélisation de scénarios permet aux gestionnaires d'actifs de prévoir les résultats de leurs décisions d'investissement avant d'engager des ressources. Au lieu de se fier à des suppositions pour équilibrer les risques et les économies de carbone, cette approche permet aux organisations de simuler des résultats spécifiques. Par exemple, quel serait l'impact du remplacement des systèmes CVC vieillissants selon un calendrier de 10 ans plutôt que d'attendre qu'ils tombent en panne ? Ou quelle quantité de CO₂ pourrait être évitée en utilisant des matériaux à faible teneur en carbone lors de la prochaine rénovation ?

La mise à jour 2024 de la norme ISO 55001 renforce cette méthodologie en mettant l'accent sur des outils tels que les jumeaux numériques et l'analyse prédictive (comme nous l'avons vu précédemment) afin d'optimiser les stratégies d'actifs à la fois pour les objectifs de performance et de durabilité [5]. Les cadres décisionnels multicritères améliorent encore ce processus en intégrant les considérations financières traditionnelles aux priorités ESG. Des tableaux de bord interactifs permettent aux organisations de modéliser des scénarios de simulation, en projetant les réductions d'OPEX et les économies de carbone dans le cadre de divers plans d'investissement. Ces outils soutiennent également la conformité à la directive CSRD en reliant les émissions des champs d'application 1, 2 et 3 directement à l'exploitation des actifs. [7]. Le résultat ? Une stratégie d'investissement transparente et défendable qui satisfait à la fois les parties prenantes financières et réglementaires.

Oxand Simeo™ pour la conformité ISO 55001 et ESG

Des plateformes comme Oxand Simeo™ poussent ces techniques de modélisation un peu plus loin, en les intégrant à des outils conçus pour rationaliser la conformité à la norme ISO 55001 et les rapports ESG. En convertissant les données sur les actifs en plans pluriannuels détaillés, Oxand Simeo™ hiérarchise les investissements CAPEX et OPEX en fonction des risques, des performances et des coûts. Cette approche intègre les objectifs en matière d'énergie et d'empreinte carbone au cœur de la planification des investissements, garantissant que la durabilité n'est pas traitée comme une réflexion après coup, mais comme un élément clé de chaque décision financière.

La plateforme s'appuie sur la modélisation prédictive du cycle de vie, y compris les modèles de vieillissement et la prévision des risques, pour maximiser le retour sur investissement de la maintenance prédictive en déterminant le meilleur moment pour les interventions. Cela permet non seulement d'allonger la durée de vie des actifs, mais aussi de réduire les coûts totaux de possession jusqu'à 30%. [10]. Avec des délais de mise en œuvre aussi courts que 6 à 12 semaines, il s'agit d'une solution pratique pour les organisations qui souhaitent agir rapidement sur leurs engagements ESG. [10].

Oxand Simeo™ simplifie également la certification ISO 55001 en générant automatiquement des rapports prêts pour l'audit directement à partir des plans d'investissement. Ces rapports fournissent une traçabilité claire, démontrant comment les décisions relatives aux actifs s'alignent sur les objectifs stratégiques et ESG. Il a été démontré qu'une documentation structurée de ce type permet de réduire les constats de non-conformité réglementaire d'environ 50%. [5]. De plus, l'inventaire centralisé des actifs de la plateforme - via Simeo Inventory - crée une source unique de vérité pour les données relatives aux actifs, une caractéristique essentielle pour les audits ISO 55001 et ESG.

L'une des caractéristiques les plus remarquables est sa capacité de simulation de scénarios. En quelques semaines, les organisations peuvent comparer et confronter des scénarios d'investissement, en évaluant les voies de réduction des émissions de carbone et les performances énergétiques en fonction de diverses contraintes budgétaires. Ce niveau de transparence facilite la communication des décisions aux conseils d'administration, aux investisseurs et aux autorités de réglementation, en offrant des preuves claires et étayées par des données plutôt que de vagues déclarations sur le développement durable.

Exemples pratiques de rapports sur le développement durable à partir de données sur les actifs

Alors que les principes ESG deviennent la pierre angulaire de la gestion des actifs, des applications pratiques démontrent comment les données sur les actifs renforcent les rapports sur le développement durable. En transformant les informations sur la maintenance en preuves prêtes à être vérifiées, les données sur les actifs soutiennent la production de rapports ESG crédibles, conformément aux mises à jour 2024 de la norme ISO 55001 sur les "Données et informations" (section 7.6) et les "Connaissances" (section 7.7). [1]. Traiter les données sur le carbone avec la même précision que la comptabilité financière permet aux organisations de créer des dossiers transparents et vérifiables pour les auditeurs [12].

Suivi des émissions du champ d'application 3 par le biais d'inventaires d'actifs

Émissions du champ d'application 3 - représentant souvent 80-95% de l'empreinte carbone totale d'une organisation [13] - sont notoirement difficiles à mesurer. Les inventaires d'actifs contribuent à combler cette lacune en reliant les registres d'achats et les inventaires de matériaux à des actifs spécifiques. Cela permet aux organisations de calculer avec une plus grande précision les impacts en amont (par exemple, les biens achetés) et en aval (par exemple, l'utilisation des produits vendus).

Par exemple, en septembre 2025, Unilever a intégré plus de 300 fournisseurs pour réduire de 44% ses émissions de type 3. En intégrant les contrats des fournisseurs aux données climatiques et aux plans d'action, l'entreprise a enregistré une réduction de 42% de ses émissions industrielles de type 3. [13]. De même, Tarmac, l'une des principales entreprises de matériaux de construction au Royaume-Uni, a réussi à réduire ses émissions de 75% dans le cadre du projet de resurfaçage de la route A64 en 2025. Ce résultat a été obtenu grâce à l'utilisation de centrales électriques, de liants à faible teneur en carbone et à l'intégration de données sur le carbone directement dans les exigences en matière d'approvisionnement. [13].

La réalisation d'une évaluation de la matérialité est essentielle pour déterminer les catégories du champ d'application 3 les plus pertinentes pour un portefeuille donné. Par exemple, les actifs d'infrastructure peuvent présenter des défis très différents. Un aéroport qui gère ses services d'assistance au sol sera confronté à des considérations différentes de celles d'un aéroport qui externalise ces services [11]. Erik Landry, directeur du changement climatique à l'Agence européenne pour la sécurité et la santé au travail (ESA). GRESB, met en évidence cette complexité :

"Les émissions du champ d'application 3 - celles qui se produisent dans la chaîne de valeur d'une entreprise, en amont et en aval - représentent une part importante des émissions totales des actifs d'infrastructure" [11].

Pour rationaliser le suivi des émissions, les organisations peuvent établir un registre de données sur les gaz à effet de serre (GES). Chaque entrée doit documenter les activités émettrices vérifiables - telles que l'utilisation du diesel ou la consommation d'électricité - étiquetées avec des métadonnées telles que "ID de l'actif", "Centre de coûts" et "Source du facteur d'émission" [12]. Ces données détaillées permettent aux gestionnaires d'actifs de suivre efficacement les indicateurs de performance ESG essentiels.

Suivi des indicateurs de performance ESG

Le suivi des bonnes mesures à la bonne fréquence est essentiel pour un reporting ESG efficace. Les systèmes de gestion d'actifs conformes à la norme ISO 55001 génèrent naturellement des données à l'appui des indicateurs clés de performance (ICP) dans les domaines environnemental, social et de la gouvernance.

- Indicateurs de performance environnementale: L'accent est mis sur la consommation d'énergie par type d'actif (champ d'application 2), l'utilisation de matériaux et les déchets (champ d'application 3 catégorie 1), et les émissions dues au transport des actifs (champ d'application 3 catégorie 4). [7].

- Indicateurs de performance sociale: Inclure les taux d'incidents de sécurité et la satisfaction des clients en ce qui concerne la fonctionnalité des actifs. [5][14].

- ICP de la gouvernance: Mettre l'accent sur la conformité réglementaire ainsi que sur l'exactitude et l'intégrité des données relatives aux actifs. [14][15].

Les organisations qui adoptent une gouvernance formelle des actifs ont fait état d'une réduction de 12-18% de leurs dépenses opérationnelles par rapport à des approches moins structurées. En outre, l'automatisation de la conformité à la norme ISO 55001 peut réduire les frais administratifs de 40 à 60% en l'espace de six mois. [5][7]. Par exemple, Grande vitesse 1 (HS1) au Royaume-Uni a obtenu la certification ISO 55001 en 2024 pour sa ligne ferroviaire à grande vitesse de 109 km, établissant un cadre qui améliore la sécurité et les performances opérationnelles. [16]. De même, Réseau ferroviaire a amélioré la maturité de sa gestion d'actifs de 51% à 66% en mettant en œuvre les principes de la norme ISO 55000, ce qui lui a permis de mieux gérer ses investissements considérables dans les infrastructures [16].

Le passage du rapport annuel ESG à la visibilité en temps réel gagne du terrain. L'automatisation permet désormais aux organisations de programmer plus efficacement la maintenance préventive, en réduisant les efforts manuels et en améliorant les temps de réponse aux problèmes liés aux actifs. Cela crée des flux de données continus qui alimentent directement les tableaux de bord de la GSE, remplaçant les feuilles de calcul fragmentées par une documentation complète et prête à être auditée. [7][16].

Conclusion

L'intégration de la norme ISO 55001 avec les principes ESG transforme la façon d'aborder la gestion des infrastructures et des bâtiments. La mise à jour 2024 se concentre sur la prise de décision fondée sur les données et maintenance prédictive, la transition des stratégies d'entretien des réparations réactives vers une planification proactive basée sur les risques [1]. Cette évolution permet non seulement d'allonger le cycle de vie des actifs, mais aussi d'accorder la priorité à l'efficacité des ressources, ce qui favorise directement la mise en place de sept systèmes de gestion des déchets. Objectifs de développement durable, y compris Action pour le climat et Villes et communautés durables [2].

Cette intégration simplifie également la conformité en automatisant la documentation prête à l'audit et en fournissant des pistes de preuves claires, ce qui renforce la transparence des rapports sur le développement durable. Par exemple, des outils tels que Oxand Simeo™ rationaliser la collecte de données et créer des scénarios pluriannuels, en remplaçant les feuilles de calcul disparates par des processus structurés et conformes à la norme ISO [9]. Cette approche structurée permet aux organisations de gérer plus efficacement leur capital tout en atteignant leurs objectifs financiers et environnementaux.

Les entreprises peuvent renforcer leur position concurrentielle en commençant par une évaluation de la maturité afin d'identifier les lacunes dans les pratiques actuelles avant de poursuivre la certification ISO 55001. [9]. La formalisation des systèmes de gestion des actifs - fondée sur des stratégies basées sur les données - offre des avantages tangibles tels qu'une meilleure gestion des risques, une transparence accrue et des progrès mesurables vers les objectifs de durabilité. Le passage du reporting manuel à la planification automatisée et prédictive permet de construire des infrastructures résilientes qui répondent aux exigences actuelles tout en se préparant aux défis futurs. Cette stratégie garantit que la gestion des actifs apporte une valeur durable à la fois pour les opérations actuelles et pour les générations futures.

FAQ

Par où commencer pour aligner la norme ISO 55001 sur les rapports ESG ?

Pour intégrer les critères ESG dans votre cadre de gestion d'actifs ISO 55001, commencez par élaborer des politiques qui traitent spécifiquement des éléments suivants facteurs environnementaux, sociaux et de gouvernance. Ces politiques doivent s'aligner parfaitement sur les objectifs stratégiques de votre organisation.

Adopter un l'approche décisionnelle fondée sur le risque pour évaluer l'impact des investissements sur les facteurs ESG, afin de s'assurer que les décisions sont à la fois responsables et tournées vers l'avenir. Établir des objectifs ESG clairs ainsi que des indicateurs de performance mesurables pour faciliter un suivi et un rapport transparents.

Mener une analyse des lacunes afin d'identifier les domaines dans lesquels vos pratiques actuelles sont insuffisantes. Utilisez les résultats de cette analyse pour élaborer une feuille de route détaillée qui guidera votre organisation vers un meilleur alignement avec les principes ESG.

Quelles sont les données sur les actifs nécessaires pour la déclaration CSRD et la déclaration des émissions ?

Pour les rapports sur les CSRD et les émissions, les entreprises doivent s'appuyer sur des données relatives aux actifs qui reflètent les impacts environnementaux, en particulier les émissions. Les paramètres essentiels à prendre en compte sont les suivants la consommation d'énergie, les émissions de gaz à effet de serre (GES)et l'utilisation des ressources tout au long du cycle de vie d'un bien. Des enregistrements détaillés, tels que les mesures de l'empreinte carbone, la consommation d'énergie par actif et les activités de maintenance qui influencent les émissions, sont essentiels pour établir des rapports précis. En alignant les systèmes de gestion des actifs sur les Normes ISO 55001, Grâce à ce système, les organisations peuvent garantir une collecte de données cohérente et fiable, ce qui leur permet d'atteindre leurs objectifs en matière de conformité et de développement durable.

Comment montrer que les objectifs ESG influencent les décisions CAPEX et OPEX ?

Pour aligner les décisions en matière de capital (CAPEX) et d'exploitation (OPEX) sur les objectifs ESG, il est essentiel d'intégrer le développement durable dans les stratégies de gestion des actifs. Des cadres tels que ISO 55001 peut aider à structurer efficacement cette intégration. En évaluant l'impact des investissements sur les résultats environnementaux et sociaux - tels que la réduction des émissions de carbone - vous pouvez directement relier ces impacts à la planification financière.

Intégration Indicateurs ESG, conduisant l'évaluation de la matérialité, et adoptant rapport sur le développement durable sont des étapes clés de ce processus. Ces outils fournissent des preuves mesurables qui soutiennent la prise de décision. Par exemple, les études de cas mettent souvent en évidence les organisations qui passent à une infrastructure à faible émission de carbone ou qui adoptent des pratiques durables, montrant ainsi comment les considérations ESG remodèlent les priorités en matière de dépenses.

Articles de blog connexes

- Développement durable et réduction des émissions de carbone

- ISO 55001 et optimisation des coûts énergétiques

- Comment la norme ISO 55001 vous aide à respecter les réglementations européennes en matière d'infrastructures et de construction

- ISO 55001 pour le secteur public : Améliorer la transparence et la responsabilité