Se il tuo obiettivo climatico non è collegato al calendario di bilancio, di solito non riceve finanziamenti.

Riassumerei l’articolo in questo modo: per trasformare un obiettivo climatico in investimenti (CAPEX) finanziati, devo integrare in un unico piano il rinnovo delle risorse, i dati sulle emissioni, i rischi e i limiti di bilancio. Ciò significa valutare i progetti in base a costi, emissioni di carbonio e rischi, adattare i tempi operazioni relative alla scadenza, al leasing, al rifinanziamento e alla ristrutturazione, e monitorare i risultati con una chiara traccia di controllo.

Ecco l'idea di fondo spiegata in parole semplici:

- Inizia con una linea di base per quanto riguarda le risorse, il consumo energetico, le emissioni, i costi e i limiti di finanziamento

- Allineare le tappe fondamentali in materia di clima ai cicli di finanziamento come i bilanci annuali, le revisioni degli investimenti, gli appalti e le approvazioni

- Classificare i progetti con un unico modello di valutazione anziché basarsi esclusivamente sul periodo di recupero dell'investimento

- Utilizzare l'analisi dei costi del ciclo di vita oltre Da 10 a 20 anni intervalli di tempo, non solo un da 3 a 5 anni vista del bilancio

- Confronta la spesa per la decarbonizzazione con lo scenario di business-as-usual sostituzioni, non come costo a sé stante

- Anticipare i progetti quando lo richiedono i rischi, le scadenze di conformità o i periodi di inattività dovuti a guasti alle apparecchiature

- Elaborare una tabella di marcia quinquennale o decennale con cadenza annuale CAPEX ($), previsto riduzioni di tCO2e, e risparmio energetico

- Rivedere e aggiornare il piano ogni anno man mano che cambiano i prezzi dei carburanti, i fattori relativi alla rete, le condizioni degli impianti e le norme

Ci sono alcuni punti che mi sembrano particolarmente rilevanti.

In primo luogo, un costo iniziale contenuto può comunque rivelarsi una scelta sbagliata. Se sostituisco le apparecchiature guaste con sistemi a combustibili fossili equivalenti, potrei ritrovarmi vincolato a da 15 a 20 anni di emissioni aggiuntive e di rischi futuri legati alla conformità.

In secondo luogo, la tempistica è importante quasi quanto la scelta del progetto. Abbinare il lavoro a sostituzione del tetto, cambio di inquilino o rifinanziamento può ridurre il lavoro ripetitivo, evitare interruzioni e abbassare il costo totale del progetto.

In terzo luogo, l’articolo considera la pianificazione climatica come un processo finanziario, non come un programma secondario. Pertanto, ogni richiesta di finanziamento dovrebbe indicare:

- il scenario di continuità operativa

- il CAPEX incrementale

- il costo del ciclo di vita

- il riduzione prevista di CO₂e

- il rischio di ritardo

Ecco una breve panoramica:

| Area di interesse | Cosa farei io |

|---|---|

| Linea di base | Raccogliere dati relativi all'età, alle condizioni, all'utilizzo, alle emissioni, ai costi e alle riserve degli asset |

| Definizione delle priorità | Valutare i progetti in base a rischio, emissioni di carbonio, costi e continuità del servizio |

| Tempistica | Sincronizza i progetti con i cicli di rinnovo e i periodi di approvazione |

| Scenari | Casi di test BAU, con limite di budget e con transizione accelerata |

| Piano d'azione | Assegnare i progetti agli anni di bilancio indicando i responsabili e le fasi di revisione |

| Dimostrazione | Conserva in un unico posto le ipotesi, le approvazioni e i registri MRV |

In conclusione: Dovrei considerare gli obiettivi climatici come un elemento di input nella pianificazione degli investimenti, non come un piano a sé stante. Quando metto in fila cicli di bilancio, eventi scatenanti ed aspetti economici del ciclo di vita, il percorso che porta dall'obiettivo al progetto finanziato diventa molto più chiaro.

Questo è il filo conduttore dell'intero articolo.

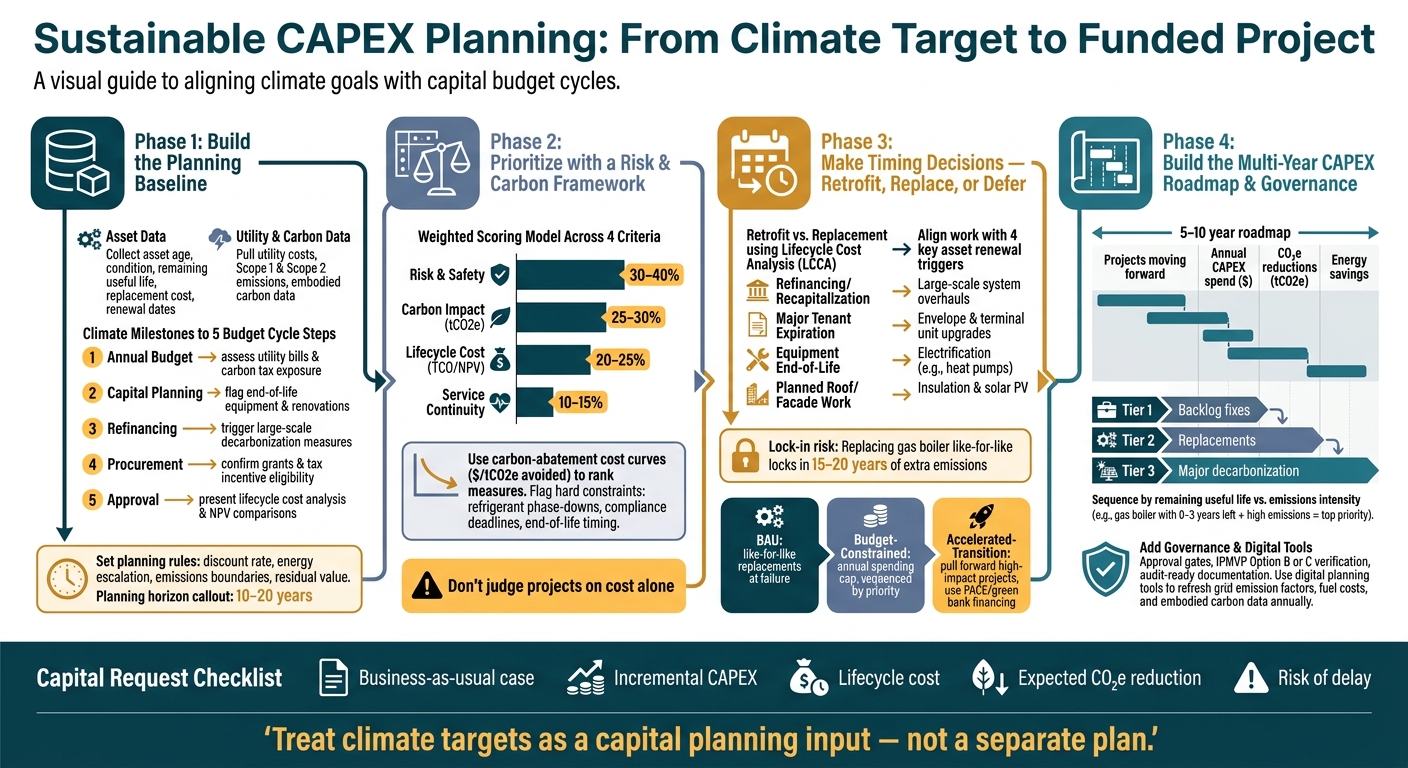

Pianificazione sostenibile degli investimenti (CAPEX): dagli obiettivi climatici al progetto finanziato

1. Definizione della linea di base della pianificazione: risorse, emissioni, rischi e vincoli di bilancio

Creare una linea di base delle risorse e delle emissioni a livello di portafoglio

Inizia con i dati necessari per confrontare i progetti rischio, costo e emissioni di carbonio.

Per ogni bene, raccogliere i dati relativi all’età, alle condizioni, alla criticità, alla vita utile residua, al costo di sostituzione e alla data di rinnovo. Raccogliere i dati relativi ai costi delle utenze, alle ipotesi di aumento dei prezzi, ai costi di adeguamento, sostituzione e manutenzione, ai bilanci, alle riserve e alle fonti di finanziamento disponibili. Successivamente, utilizzare la cronologia delle bollette per stimare le emissioni di Scope 1 e Scope 2 e calcolare il carbonio incorporato per le sostituzioni più significative utilizzando le EPD (Dichiarazioni ambientali di prodotto) o i benchmark di settore. [3].

C'è un altro aspetto relativo ai costi che è facile trascurare. Man mano che un numero crescente di edifici passa all'energia elettrica, gli impianti a gas che rimangono in uso potrebbero finire per pagare tariffe unitarie più elevate a causa della contrazione della base clienti. Tale rischio dovrebbe essere integrato nelle vostre ipotesi di riferimento relative ai costi delle utenze. [2].

Una volta stabilita la linea di base, collegate tali risorse e costi al calendario finanziario.

Allineare le tappe fondamentali relative al clima ai cicli di bilancio e di approvazione

I piani climatici spesso si arenano per un motivo semplice: seguono un calendario diverso da quello della finanza. La soluzione è piuttosto chiara: allineare le tappe fondamentali del piano climatico alle procedure di bilancio e di approvazione che già regolano il flusso dei fondi all’interno della vostra organizzazione.

| Fase del ciclo di bilancio | Azione di allineamento della pianificazione climatica |

|---|---|

| Bilancio annuale | Valutare le attuali bollette dei servizi pubblici, i costi di manutenzione e l'esposizione a tasse o sanzioni legate alle emissioni di carbonio |

| Pianificazione del capitale | Segnalare le apparecchiature giunte a fine vita, i lavori di ristrutturazione programmati e le scadenze dei contratti di locazione più importanti, in vista di un passaggio ad alternative ad alta efficienza o elettriche |

| Rifinanziamento | Avviare misure di decarbonizzazione su larga scala che richiedono ingenti investimenti iniziali |

| Appalti | Precisare i costi delle attrezzature e verificare l'idoneità a ricevere sovvenzioni per le utenze o incentivi fiscali |

| Approvazione | Presentare un'analisi dei costi del ciclo di vita e un confronto del valore attuale netto (NPV) che illustri la riduzione del rischio a lungo termine rispetto allo scenario di business as usual |

C’è un problema di tempistica che merita di essere affrontato fin dall’inizio: molti incentivi e sovvenzioni concessi dalle aziende di servizi pubblici vengono erogati solo a completamento dei lavori. Ciò significa che potrebbe essere necessario ricorrere a un finanziamento ponte o a una pianificazione molto chiara dei flussi di cassa, affinché i progetti non si blocchino a metà della loro realizzazione [2].

Una volta definita la tempistica, stabilisci le ipotesi che guideranno la valutazione di ogni progetto.

Definire le regole di pianificazione prima di assegnare un punteggio ai progetti

Le decisioni coerenti in materia di portafoglio non nascono dal nulla. Derivano da regole stabilite in anticipo. Mettere per iscritto tali presupposti prima che qualcuno valuti i progetti garantisce che l’analisi sia comparabile, giustificabile e pronta per la revisione contabile.

Prima di avviare la valutazione, impostare il tasso di sconto, le ipotesi di aumento dei costi energetici, il trattamento degli incentivi, i limiti delle emissioni, il trattamento del valore residuo e le regole di attivazione obbligatorie. Integrare nel modello la resilienza, la conformità e la riduzione del rischio insieme ai dati finanziari, in modo che le decisioni rimangano coerenti in tutto il portafoglio [2][3].

Il piano di investimenti deve inoltre allinearsi alle tempistiche effettive di attuazione. Per la maggior parte dei programmi di decarbonizzazione profonda, ciò significa che Da 10 a 20 anni, con misure dettagliate da adottare nel breve termine e aggiornamenti programmati delle ipotesi per gli anni successivi, man mano che le condizioni cambiano [2]. Tali ipotesi costituiscono la base per la valutazione e la definizione delle priorità dei progetti.

sbb-itb-5be7949

Registrazione del webinar “Sostenibilità in azione”: Capex

2. Definire le priorità degli investimenti attraverso un quadro decisionale basato sul rischio e sulle emissioni di carbonio

Utilizza le linee guida e le regole di pianificazione che hai definito in precedenza per trasformare le esigenze relative alle risorse in un elenco ristretto su cui il reparto finanziario possa lavorare. Il segreto è semplice: Non giudicare i progetti solo in base al costo.

Valutazione dei progetti in base al rischio, ai costi del ciclo di vita e all'impatto delle emissioni di carbonio

Utilizzare un modello di valutazione ponderata per classificare i progetti in base a criteri quali rischio, emissioni di carbonio, costo del ciclo di vita e continuità del servizio.

Utilizzate un unico modello di ponderazione per l’intero portafoglio. In questo modo, il reparto finanziario potrà confrontare i progetti su un piano di parità, anziché dover applicare criteri specifici per ogni singolo asset.

| Categoria di criteri | Esempi di metriche | Ponderazione suggerita |

|---|---|---|

| Rischi e sicurezza | Punteggio di condizione, conseguenze di un guasto, esposizione in termini di sicurezza/conformità | 30–40% |

| Impatto del carbonio | Potenziale di riduzione delle emissioni (tCO₂e), GWP del refrigerante, carbonio incorporato | 25-30% |

| Costo del ciclo di vita | Costo totale di proprietà (TCO), valore attuale netto (NPV), manutenzione evitata, risparmio sulle bollette | 20-25% |

| Continuità del servizio | Livello di interruzione, comfort degli inquilini, affidabilità operativa | 10-15% |

Per ogni progetto, documentare la differenza incrementale rispetto allo scenario di riferimento: costi delle utenze, aumenti, manutenzione, costi di sostituzione a parità di caratteristiche e sanzioni normative [2].

Questo è importante perché due progetti possono sembrare simili a prima vista, ma comportare costi a lungo termine molto diversi. Uno potrebbe essere più economico all’inizio, ma più costoso da gestire nel tempo. Un altro potrebbe ridurre le emissioni, ma anche il rischio di guasti. Un confronto diretto aiuta a mettere in evidenza questi compromessi.

Utilizzare le curve dei costi di riduzione delle emissioni di carbonio per classificare le misure di decarbonizzazione

Utilizza una curva dei costi di riduzione delle emissioni di carbonio per classificare le misure in base al costo in dollari per tonnellata metrica di CO2e evitata. Per garantire l'utilità della curva, includi l'impatto intrinseco, l'impatto operativo e l'impatto a fine vita, anziché basarti su un unico parametro [3].

Per le infrastrutture critiche, quali i refrigeratori o le caldaie, confrontare il costo totale di proprietà e le emissioni totali derivanti dalla riparazione rispetto alla sostituzione con apparecchiature ad alta efficienza su un orizzonte temporale di 10 o 15 anni [3]. In alcuni casi, l’analisi del ciclo di vita suggerisce la sostituzione, poiché i costi operativi inferiori e il minor rischio compensano il carbonio incorporato legato alle nuove apparecchiature.

Utilizza la curva per individuare i punti in cui i risparmi legati al ciclo di vita sono sufficientemente significativi da far passare un progetto dalla fase di valutazione a quella di esecuzione.

Individuare i progetti che dovrebbero essere anticipati a causa dei rischi o delle tempistiche

Alcuni progetti devono essere spostati più in alto nella classifica per ragioni che il modello di valutazione non riesce a rendere appieno. La riduzione graduale dei refrigeranti, i tempi di fine vita e le scadenze di conformità possono tutti costituire vincoli rigidi [3][1].

Le scadenze normative ne sono un buon esempio. Nei mercati regolamentati, tali scadenze dovrebbero essere integrate fin dall’inizio nel piano patrimoniale, anziché essere considerate facoltative [1][2]. Successivamente, allineare l’intervento al prossimo trigger di capitale disponibile.

La mossa più opportuna è la sincronizzazione. È opportuno abbinare le attività di decarbonizzazione al rifinanziamento, alla ricapitalizzazione, al ricambio degli inquilini o ai lavori di ristrutturazione programmati [2]. Ciò può ridurre i disagi, limitare il lavoro da rifare e far fruttare meglio i fondi.

3. Prendere decisioni più oculate in merito alla tempistica: adeguare, sostituire o rinviare

Una volta stabilita la classifica dei progetti, il passo successivo è quando Cosa fare: adeguare subito, sostituire in un secondo momento o aspettare. Se si agisce troppo presto, si rischia di esaurire il capitale troppo in fretta. Se invece si aspetta troppo a lungo, si rischia il pensionamento anticipato, le sanzioni per inadempienza o entrambe le cose.

Confronto tra retrofit e sostituzione in termini di intero ciclo di vita

Utilizzate l'LCCA per confrontare l'opportunità di agire subito con quella di attendere fino al prossimo ciclo di rinnovo. Valuta la riqualificazione e la sostituzione nell’ottica dell’intero ciclo di vita: costo totale, impatto in termini di emissioni di carbonio e il rischio che una sostituzione anticipata forzata vanifichi parte dell’investimento. Utilizza le Dichiarazioni Ambientali di Prodotto (EPD) per ottenere stime affidabili del carbonio incorporato per unità quando effettui tale confronto diretto. [3].

Tale analisi è utile solo se è collegata alla prossima scadenza di rinnovo del bene. Senza tale collegamento temporale, i dati potrebbero indurti a conclusioni errate.

Allineare le attività di decarbonizzazione ai cicli di rinnovo degli asset

Il momento più conveniente per intervenire è solitamente durante un rinnovo programmato. Se una caldaia a gas raggiunge la fine del proprio ciclo di vita e la si sostituisce con un’altra caldaia a gas, si rischia di mantenere le emissioni da combustibili fossili per altri 15-20 anni. Si aumenta inoltre il rischio di attività irrecuperabili qualora le normative sulle emissioni di carbonio diventassero più severe [1].

Creare un calendario degli eventi che copra un arco temporale compreso tra i 10 e i 20 anni, indicando i lavori di ristrutturazione previsti, le date di sostituzione delle attrezzature, le scadenze dei contratti di locazione e le finestre temporali per il rifinanziamento [4][2]. Questo ti offre una visione chiara dei momenti in cui è possibile raggruppare gli interventi di decarbonizzazione a un costo marginale inferiore. La regola è semplice: agire quando i tempi di rinnovo, il rischio legato alle emissioni di carbonio e il capitale sono allineati.

| Fattore scatenante dell'investimento | Opportunità di decarbonizzazione | Vantaggi principali |

|---|---|---|

| Rifinanziamento/Ricapitalizzazione | Riorganizzazioni dei sistemi su larga scala | Accesso a capitali a lungo termine e a basso costo |

| Scadenza del contratto di locazione di un locatario principale | Aggiornamenti delle unità terminali e delle buste | Nessun disagio per gli occupanti; accesso più agevole agli spazi |

| Fine del ciclo di vita delle apparecchiature | Elettrificazione (ad es. pompe di calore) | Evita di consolidare le emissioni derivanti dai combustibili fossili per altri 15–20 anni |

| Lavori programmati su tetto e facciata | Isolamento termico e energia solare fotovoltaica | Costi di movimentazione ridotti e condivisione di ponteggi e manodopera |

Un semplice esempio lo chiarisce bene. Abbinare la sostituzione del tetto a lavori di isolamento e alla predisposizione per l'impianto solare costa molto meno che tornare sullo stesso tetto due anni dopo per un intervento di riqualificazione separato [4].

Scenari basati su modelli con vincoli di bilancio e transizioni accelerate

Una volta stabilita la tempistica, verifica la fattibilità del piano. Una tabella di marcia che funziona solo in un anno di bilancio perfetto non serve a molto. Prima di definire definitivamente qualsiasi cosa, simula tre scenari:

- Business as usual (BAU): In caso di guasto, sostituire le attrezzature con altre identiche. Ciò definisce il flusso di cassa di riferimento e mette in luce il rischio finanziario derivante dall'inazione, compresi i costi di manutenzione e le sanzioni per le emissioni di carbonio.

- Con un budget limitato: Stabilire un limite di spesa annuale realistico e ordinare i progetti in base alla priorità. In questo modo si capisce quali ritardi sono accettabili e quali invece comportano rischi eccessivi o causano lacune nella conformità.

- Transizione accelerata: Portare avanti i progetti ad alto impatto, raggruppare gli aggiornamenti che si integrano bene tra loro e definire percorsi di finanziamento quali PACE oppure prestiti concessi da banche verdi [4].

Per tutti e tre questi aspetti, concentrati sui risultati più rilevanti: spesa annuale in dollari, andamento cumulativo delle emissioni e rischio derivante dal rinvio. Valuta la decarbonizzazione come l’incremento rispetto allo scenario BAU, non come una spesa a sé stante [4]. Questo cambiamento rende molto più facile difendere il business case in occasione di una revisione del bilancio.

Effettuare test di sensibilità relativi all’aumento dei prezzi dell’elettricità e del gas, ai costi di capitale e al prezzo del carbonio.

Utilizzare quindi i risultati degli scenari per definire il fabbisogno di finanziamento annuale e le tappe di approvazione nella roadmap pluriennale.

4. Trasformare le priorità in una tabella di marcia pluriennale per gli investimenti (CAPEX) e in un processo di governance

Una volta modellati gli scenari e definite le tempistiche, il passo successivo è semplice in teoria ma complesso nella pratica: trasformare quell’elenco ordinato in richieste di finanziamento annuali, fasi di approvazione e responsabili designati. È qui che l’elenco delle priorità si trasforma in richieste di capitale annuali, fasi di revisione e risultati da riportare.

Elaborare un piano di investimenti quinquennale o decennale con chiari fabbisogni di finanziamento annuali

Classificare i progetti in livelli, in modo che i bilanci annuali possano coprire prima gli interventi di riparazione a basso costo, poi le sostituzioni e infine i lavori di decarbonizzazione su larga scala. Mantenere gli interventi di riparazione in arretrato nel Livello 1, in modo che possano essere finanziati autonomamente, separatamente dai progetti di investimento.

Anche se le approvazioni di bilancio avvengono con cadenza più frequente, la roadmap dovrebbe comunque riflettere l’intero ciclo di vita dell’asset, non solo i prossimi tre-cinque anni [3]. Questo è importante perché una pianificazione di bilancio a breve termine può nascondere ciò che ci aspetta in futuro.

Ordina i progetti in base alla vita utile residua e all’intensità delle emissioni. Una caldaia a gas con una vita utile residua compresa tra 0 e 3 anni e un’intensità delle emissioni molto elevata dovrebbe trovarsi in cima alla lista. Una pompa di calore più recente, con una vita utile residua compresa tra 12 e 18 anni, può di norma continuare per il momento a beneficiare di una manutenzione preventiva ottimizzata. [5].

Utilizza le date di rinnovo, le scadenze di conformità e i periodi di finanziamento per assegnare ciascun progetto a un determinato esercizio di bilancio. Per ogni anno della roadmap, documenta:

- i progetti in fase di realizzazione

- la spesa annuale

- le riduzioni di CO₂e

- il risparmio energetico

In questo modo, il piano risulta chiaro sia a livello di singolo sito che a livello di portafoglio. Successivamente, è possibile utilizzare la stessa revisione annuale per spostare i progetti da un livello all’altro man mano che cambiano le condizioni degli asset, gli obiettivi di emissioni di carbonio o i budget.

Definire la governance, le fasi di approvazione e la documentazione pronta per la revisione contabile

Una roadmap non rimane utile di per sé. È necessaria una gestione adeguata per mantenerla aggiornata. Archivia le ipotesi, i punteggi, le approvazioni e le date di revisione nel fascicolo del progetto.

Aggiungere punti di approvazione in cui il piano venga verificato rispetto alla spesa effettiva, alle stime dei costi aggiornate e alle variazioni dei limiti di bilancio, dei livelli di rischio o delle norme regolamentari. Definire chiari criteri di attivazione per l’aggiornamento del piano quando cambiano le condizioni delle risorse o si verificano variazioni dei fattori esterni.

Per i progetti di efficienza energetica, utilizzare IPMVP Opzione B o C per misurare e verificare i risparmi rispetto a un valore di riferimento adeguato alle condizioni meteorologiche [5].

Utilizza gli strumenti di pianificazione digitale per mantenere aggiornati i piani

Una roadmap funziona solo se le ipotesi su cui si basa rimangono aggiornate. Le condizioni degli asset cambiano, così come i dati esterni quali i fattori di emissione della rete, i costi dei combustibili e i dati sul carbonio incorporato forniti dai fornitori [3].

Gli strumenti di pianificazione digitale aiutano a rivedere le ipotesi, a verificare diversi scenari di bilancio e a conservare la traccia delle decisioni. Ciò rende molto più semplice aggiornare il piano senza dover ricostruire da zero la logica su cui si basa [6].

Conclusione: un metodo chiaro per decisioni di investimento in linea con gli obiettivi climatici

Gli obiettivi climatici diventano reali solo quando si concretizzano nei bilanci di investimento, nelle procedure di approvazione e nelle decisioni relative al portafoglio. È questo che trasforma un piano climatico in una tabella di marcia pluriennale degli investimenti (CAPEX) che il reparto finanziario possa approvare e che i revisori possano verificare.

Tre controlli aiutano a mantenere ogni progetto su questa strada: confrontare ogni opzione a basse emissioni di carbonio con l’alternativa convenzionale più probabile, utilizzare l’analisi dei costi del ciclo di vita anziché il semplice periodo di recupero dell’investimento e allineare i progetti ai fattori scatenanti quali la fine del ciclo di vita, il leasing, il rifinanziamento o la ristrutturazione.

L'ambizione ha ben poco significato se non si riflette mai nei bilanci di previsione e nelle valutazioni degli investimenti.

I team più efficienti considerano la roadmap come un documento in continua evoluzione. In ogni richiesta di investimento che superi la soglia di approvazione, integrano analisi relative a costi, emissioni di carbonio e rischi in diversi scenari. Questo tipo di disciplina garantisce che ogni ciclo di bilancio rimanga allineato allo stesso obiettivo climatico.

Domande frequenti

Come si fa a definire un quadro di riferimento affidabile per le emissioni e le risorse?

Inizia con un registro patrimoniale centralizzato e standardizzato che funge da unica fonte di verità.

Dovrebbe riunire:

- Dettagli sulle attività materiali

- Dati sulle emissioni in Ambito 1, 2 e 3

- Dati finanziari quali Fabbisogno di CAPEX, ricavi e costi di smantellamento

Quindi impostare un scenario di riferimento "business as usual" per i costi e le ripercussioni operative derivanti dall'inazione.

Utilizzare standard di dati coerenti in tutto il registro e aggiornare tale base di riferimento nel tempo per tenere conto dell’invecchiamento delle risorse, dei rischi climatici e dell’evoluzione delle condizioni.

Quando è opportuno effettuare un ammodernamento delle attrezzature invece di aspettare di sostituirle?

Dai priorità agli interventi di adeguamento quando questi coincidono con eventi di investimento già pianificati, come i cicli di sostituzione a fine vita o il rinnovo dei contratti di locazione. Ciò riduce i disagi e ti aiuta a gestire i budget con maggiore disciplina.

Non limitarsi a considerare il ritorno sull'investimento come unico criterio di valutazione. È invece opportuno ricorrere all'analisi dei costi del ciclo di vita per confrontare i costi di manutenzione continuativa con i benefici a lungo termine, quali la conformità alle normative, la riduzione delle sanzioni legate alle emissioni di carbonio e un maggiore valore patrimoniale. Abbinare gli interventi di riqualificazione energetica ai rinnovi necessari può inoltre contribuire a rendere più convenienti dal punto di vista finanziario gli interventi più onerosi.

Come posso giustificare gli investimenti in decarbonizzazione in un anno in cui il bilancio è limitato?

Inizia con un come al solito punto di riferimento. In parole povere, mostra l’opzione a basse emissioni di carbonio accanto al prodotto standard che probabilmente avresti acquistato comunque. Questo mantiene la proposta con i piedi per terra e rende il investimento incrementale chiaro.

Quindi amplia la prospettiva oltre il semplice ritorno sull'investimento. Considera i costi evitati, la riduzione del rischio e i vantaggi operativi quotidiani. Collega la spesa ai rinnovi o agli aggiornamenti previsti per la fine del ciclo di vita già in programma, in modo che appaia come una mossa strategica tempestiva anziché come una richiesta isolata.

Adottate una prospettiva pluriennale che tenga conto dell’intero ciclo di vita del progetto e sottoponete i dati a stress test con diversi scenari. Ciò fornirà al reparto finanziario un quadro più chiaro dei costi, dei potenziali vantaggi e degli svantaggi, indicando al contempo la strada da seguire per arrivare a una soluzione finanziariamente sostenibile.

Post del blog correlati

- Bilanciare rischio, budget e carbonio: Un quadro pratico per la pianificazione del capitale

- CAPEX vs. OPEX: come la pianificazione degli investimenti patrimoniali vi aiuta a ottimizzare entrambe le cose

- Costruire scenari di investimento pluriennali in giorni, non in mesi

- Come si presenta in pratica un buon piano di investimenti per la decarbonizzazione