Quando si presentano i piani di investimento delle risorse a un consiglio di amministrazione, la chiave è semplificare i dati complessi e collegarli alle priorità dell'organizzazione. Ai membri del consiglio di amministrazione interessano i rendimenti finanziari, la gestione del rischio e i risultati a lungo termine, non il gergo tecnico. Ecco come attirare la loro attenzione:

- Raccontare una storia con i dati: Usate i numeri per mostrare risultati chiari. Ad esempio, spiegate come un aumento del budget di 10% potrebbe ridurre i costi a lungo termine di 22%.

- Concentrarsi sulle priorità del Consiglio di amministrazione: Evidenziare i ritorni finanziari (ad esempio, il ROI), la riduzione dei rischi (ad esempio, i rischi di fallimento) e i risultati misurabili come gli obiettivi di sostenibilità.

- Personalizzare il messaggio: Parlare delle preoccupazioni individuali: il flusso di cassa per il CFO, il rischio per i presidenti della revisione contabile e gli impatti operativi per gli altri.

- Struttura della presentazione: Iniziate con una sintesi di una pagina (problema, soluzione, benefici), seguita da un contesto dettagliato e da confronti di scenari.

- Utilizzare immagini efficaci: Grafici, mappe di calore e dashboard semplificano i dati e accelerano il processo decisionale.

- Essere trasparenti: Illustrare chiaramente i compromessi, i rischi e gli imprevisti per creare fiducia.

Una presentazione chiara e ben preparata collega i numeri a informazioni utili, aiutando i consigli di amministrazione a prendere più rapidamente decisioni informate.

Allineare la presentazione alle priorità del consiglio di amministrazione

Cosa interessa di più ai consigli di amministrazione

I membri del consiglio di amministrazione si concentrano su tre aree fondamentali: rendimenti finanziari, gestione del rischio e sostenibilità. Per allinearsi a queste priorità, è necessario andare oltre le informazioni superficiali dei rapporti annuali e scavare più a fondo nei documenti di governance che guidano le loro decisioni.

Iniziate con l'esaminare gli statuti del consiglio, le linee guida sulla governance e le dichiarazioni di delega per identificare ciò che è veramente importante per il consiglio. [5]. Per esempio, se lo statuto del comitato di revisione include esplicitamente la supervisione delle informazioni finanziarie relative al clima, è chiaro che la sostenibilità non è solo una parola d'ordine, ma un obbligo formale. Allo stesso modo, l'esame dei profili degli amministratori attraverso le matrici e le biografie del consiglio di amministrazione può rivelare le singole aree di competenza, come il rischio finanziario, la resilienza operativa o la conformità ESG. [5].

Prestare attenzione alle proposte degli azionisti che ricevono 20%-50% sostegno, in quanto evidenziano questioni che richiedono attenzione. [5]. Ad esempio, nel 2025, la pianificazione del capitale guidata dall'intelligenza artificiale spesso richiede investimenti infrastrutturali continui piuttosto che aggiornamenti una tantum. [6]. Inoltre, molti consigli di amministrazione richiedono una valutazione del rischio e dell'impatto dell'IA (ARIA) prima di approvare il capitale per i sistemi ad alto rischio. [6].

I consigli di amministrazione si aspettano anche qualcosa di più delle metriche tradizionali come il valore attuale netto (VAN). Come spiega Chris Griggs di McKinsey & Company:

Il valore attuale netto è il fondamento delle stime del ROI, ma l'aggiunta di altri fattori alle analisi può aiutare i dirigenti aziendali a capire come i progetti possano far progredire le priorità aziendali al di là dei ritorni finanziari. [3].

Ciò significa integrare il VAN con parametri quali i dollari per tonnellata di abbattimento delle emissioni di CO₂, l'impatto sui tempi di consegna dei fornitori o il miglioramento dei tempi di servizio. L'obiettivo è dimostrare come un progetto con un forte VAN possa anche ridurre i rischi normativi o migliorare la resilienza operativa, o come un progetto con rendimenti finanziari moderati possa offrire benefici significativi in termini di sostenibilità.

Adattare il messaggio ai diversi interlocutori

Una volta comprese le priorità del consiglio, il passo successivo consiste nell'adattare la presentazione per rispondere alle preoccupazioni specifiche dei singoli membri. Ad esempio, il direttore finanziario vorrà informazioni dettagliate sui tempi dei flussi di cassa e sui costi del ritardo di un progetto. Il presidente del comitato di revisione si concentrerà su come i rischi, come le questioni climatiche o tecnologiche, influiscono sulle svalutazioni delle attività e sull'accuratezza dei bilanci. [5]. Nel frattempo, un membro del consiglio di amministrazione con un background operativo darà la priorità agli impatti sull'affidabilità e la prevedibilità del servizio.

Prima della riunione del consiglio di amministrazione, collaborare con i comitati chiave, come quello finanziario, informatico, legale e ESG, per garantire l'allineamento delle prospettive di rischio e di valore. [6]. Ciò è particolarmente importante per iniziative complesse come le infrastrutture di intelligenza artificiale o i progetti di transizione energetica, in cui entrano in gioco fattori tecnici, finanziari e normativi.

Per aiutare i membri del consiglio a valutare le diverse priorità, utilizzate un sistema di punteggio normalizzato. Questo approccio semplifica il confronto tra i progetti [3]. Per esempio, quando si presentano iniziative che vanno dagli aggiornamenti della cybersicurezza agli sforzi per la riduzione delle emissioni di anidride carbonica, normalizzare le metriche in un unico punteggio, come il "vantaggio per dollaro". In questo modo il consiglio di amministrazione può vedere, a colpo d'occhio, come un progetto ad alto rendimento possa essere in conflitto con gli obiettivi di sostenibilità o come un modesto investimento in resilienza possa prevenire costosi problemi futuri.

Siate sinceri sui compromessi. Ad esempio, spiegate come un aumento del budget di 10% potrebbe ridurre il costo totale di proprietà di 22%, o come una riduzione del budget di 10% potrebbe aggiungere $4,3 milioni di spese in cinque anni. [1]. La trasparenza su questi compromessi aiuta i membri del consiglio a prendere decisioni ben informate.

Presentazione al consiglio di amministrazione 101 e Come leggere i bilanci per consigli di amministrazione e amministratori

Come strutturare la presentazione

Scenari di budget per gli investimenti patrimoniali: Confronto tra costi e rischi

I membri del consiglio di amministrazione si aspettano una presentazione che colleghi i dati sugli asset direttamente ai risultati aziendali in modo chiaro e logico. Una presentazione ben strutturata si compone tipicamente di tre parti: una breve sintesi di una pagina che delinea la decisione chiave, una spiegazione dettagliata del contesto e della metodologia e un confronto fianco a fianco degli scenari per evidenziare i compromessi. Iniziate con il quadro generale, spiegate come siete arrivati alle vostre raccomandazioni e poi esponete le scelte che il consiglio deve valutare. Ogni sezione ha un ruolo specifico nella costruzione di una narrazione che passi senza soluzione di continuità dall'identificazione del problema centrale alla valutazione delle opzioni strategiche e finanziarie.

Creare un sommario esecutivo di una pagina

La sintesi deve rispondere a tre domande chiave in meno di 180 parole: Perché è importante? (il problema), Cosa proponete? (la soluzione) e Che cosa ci darà? (i benefici misurabili) [2]. Il quadro Situazione-Complicazione-Soluzione è un ottimo modo per strutturare questa sintesi. [9].

Ecco un esempio: Nel novembre 2025, una società di servizi regionale ha delineato un piano per la sostituzione dei trasformatori di distribuzione obsoleti. La situazione: 47 trasformatori avevano raggiunto un'età critica con un alto rischio di guasto. La complicazione: un budget limitato significava che molte unità ad alto rischio non sarebbero state sostituite, aumentando il costo totale di proprietà nell'arco di cinque anni. La soluzione: un aumento mirato del budget di 10% per rinnovare le unità chiave. [1].

Date alla vostra proposta un nome memorabile di due o tre parole che ne evidenzi il valore principale, come "Piano di ristrutturazione mirato" o "Strategia di riduzione dei rischi". In questo modo sarà più facile per i membri del consiglio di amministrazione fare riferimento al vostro piano senza bisogno di avere la diapositiva davanti a sé. Invece di termini vaghi come "migliorato" o "ottimizzato", utilizzate indicatori direzionali - frecce o intervalli - per mostrare come si sposteranno la domanda, i costi o la capacità nell'ambito del vostro piano. [2].

Presentazione dei dettagli e del contesto del piano

Dopo aver fornito una panoramica generale, immergetevi nell'analisi che supporta le vostre raccomandazioni.

Iniziare a quantificare il rischio. Definitelo come il prodotto della Probabilità di guasto di un asset (basata su fattori quali l'età, le condizioni e l'ambiente) e della Conseguenza del guasto (misurata in termini di sicurezza, affidabilità e impatto finanziario). [1]. Questo approccio trasforma i rischi astratti in costi misurabili, che possono essere ridotti al minimo insieme alle spese di acquisizione e manutenzione.

Ad esempio, nel 2025 un'azienda chimica globale ha analizzato 300 progetti di capitale e ha collegato i dati degli asset ai risultati aziendali. Confrontando il valore attuale netto con fattori quali l'affidabilità dell'impianto e la resilienza della catena di approvvigionamento, ha scoperto che oltre la metà dei progetti legati ai margini di profitto aumentavano anche la stabilità operativa. Questa intuizione ha portato il consiglio di amministrazione a dare la priorità agli investimenti che hanno portato sia guadagni finanziari che crescita strategica. [3].

Includete piani di emergenza per dimostrare che la vostra proposta è adattabile. Ad esempio, potreste specificare che: "Se i tassi di guasto dei trasformatori superano una determinata soglia per due periodi di riferimento consecutivi, accelerare il programma di sostituzione". Questo dimostra che il vostro piano può adattarsi a condizioni mutevoli. [1][2].

Confronto tra scenari diversi

Dopo aver delineato il contesto e l'analisi, presentate al consiglio di amministrazione un chiaro confronto dei potenziali percorsi da seguire.

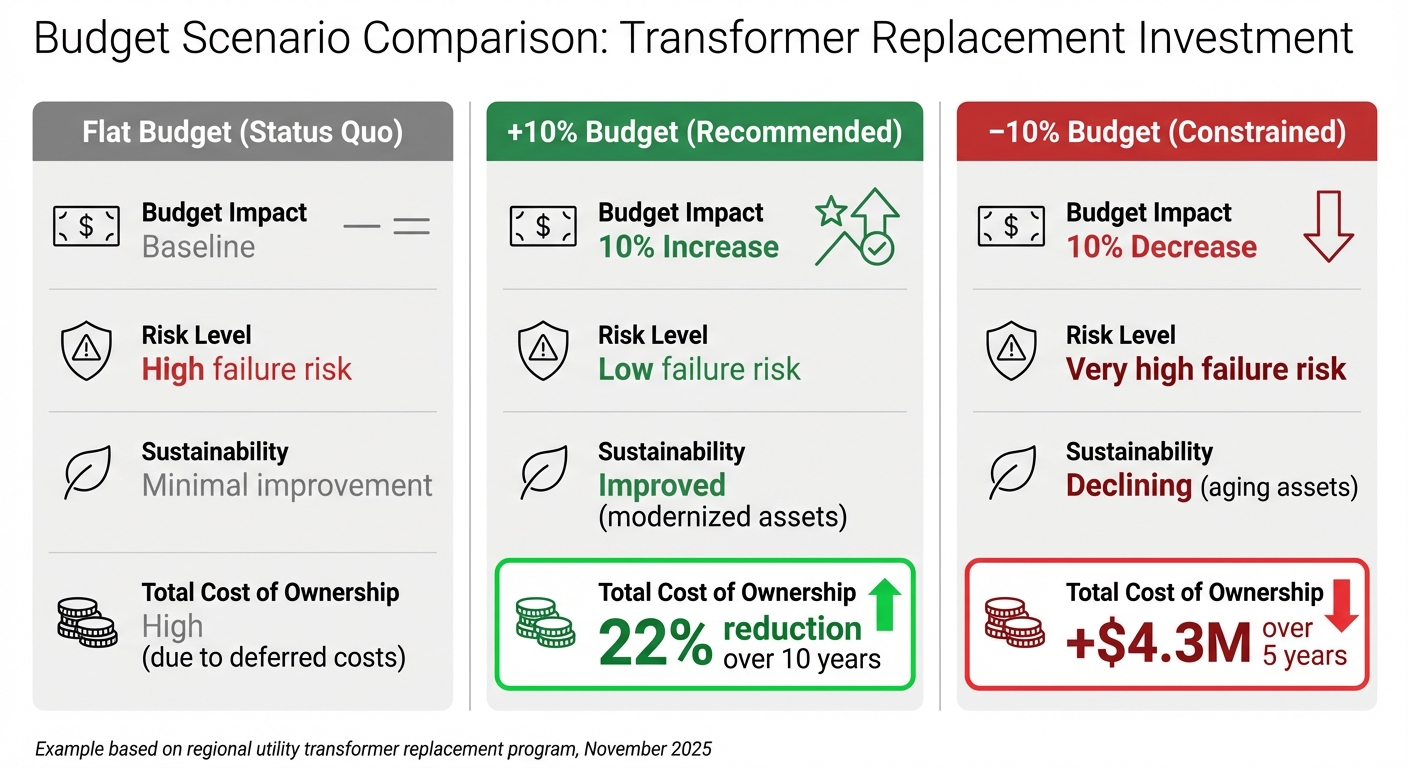

In genere, si delineano tre scenari: una linea di base "senza fare nulla", il piano consigliato e un'opzione alternativa (come una versione a budget limitato o una tempistica accelerata). [9]. L'approccio affiancato evidenzia i compromessi e aiuta il consiglio a comprendere le conseguenze di ogni scelta.

Ecco un esempio di confronto per la sostituzione dei trasformatori:

| Scenario | Impatto sul bilancio | Costo totale di gestione | Livello di rischio | Sostenibilità |

|---|---|---|---|---|

| Bilancio piatto (Status Quo) | Linea di base | Alto (a causa dei costi differiti) | Alto rischio di fallimento | Miglioramento minimo |

| +10% Bilancio (consigliato) | 10% Aumento | 22% riduzione su 10 anni | Basso rischio di fallimento | Migliorati (beni modernizzati) |

| -10% Bilancio (vincolato) | 10% Diminuzione | +$4.3M oltre 5 anni | Rischio di fallimento molto elevato | In calo (invecchiamento delle attività) |

In questo caso, il consiglio ha approvato l'aumento del budget per il 10% perché la tabella indicava chiaramente che i risparmi a breve termine con un budget piatto o ridotto avrebbero portato a costi e rischi a lungo termine significativamente più elevati. [1].

Chris Griggs di McKinsey & Company sottolinea:

Il valore attuale netto è il fondamento delle stime del ROI, ma l'aggiunta di altri fattori alle analisi può aiutare i dirigenti aziendali a capire come i progetti possano far progredire le priorità aziendali al di là dei ritorni finanziari. [3].

Quando si confrontano progetti diversi, come gli aggiornamenti della cybersecurity e le iniziative di decarbonizzazione, normalizzare le metriche in un unico punteggio che rifletta la loro importanza per gli obiettivi organizzativi. [3]. In questo modo è più facile per il consiglio di amministrazione capire come un progetto ad alto rendimento possa essere in conflitto con gli obiettivi di sostenibilità o come un modesto investimento nella resilienza possa prevenire costosi problemi futuri.

sbb-itb-5be7949

Usare le immagini per comunicare dati complessi

Le immagini svolgono un ruolo cruciale nel trasformare i dati grezzi in informazioni di facile comprensione, soprattutto durante le discussioni in seno al consiglio di amministrazione. Le ricerche dimostrano che le immagini vengono elaborate molto più velocemente del testo. [4]. Ad esempio, quando si presenta un piano di investimento di $15 milioni di euro pieno di centinaia di dati, il grafico giusto può rendere il messaggio chiave chiaro e attuabile. Invece di sommergere il pubblico con ogni dettaglio, concentratevi sulla semplificazione della storia. Gli studi rivelano che l'uso di immagini può abbreviare le riunioni di 24% e accelerare il processo decisionale di 21%. [10]. Per questo è fondamentale scegliere gli strumenti visivi più efficaci per la presentazione.

Grafici, mappe di calore e dashboard

Nelle presentazioni degli investimenti patrimoniali, immagini diverse sono adatte a scopi diversi. Ecco alcuni esempi:

- Grafici a cascata: Perfetto per illustrare come i vari fattori di costo si sommano al budget totale.

- Mappe di calore: Utilizzatele per evidenziare le aree ad alto rischio. Ad esempio, una mappa di calore che mostra i rischi di guasto dei trasformatori in 200 sottostazioni può aiutare il consiglio di amministrazione a identificare rapidamente le cinque sedi che necessitano di maggiore attenzione.

- Mappe degli alberi: Sono ideali per mostrare l'allocazione del budget. Se si devono dividere $8,3 milioni di euro tra sistemi HVAC, aggiornamenti elettrici e riparazioni strutturali, una mappa ad albero fornisce una chiara visualizzazione della quota di ciascuna categoria.

- Cruscotti di performance: Queste combinano diverse metriche, come i punteggi delle condizioni degli asset, le proiezioni dei guasti e i progressi della sostenibilità, in un'unica visualizzazione di facile navigazione. In questo modo si elimina la necessità di sfogliare numerose diapositive e il consiglio di amministrazione si concentra sul quadro generale.

La chiave per un visual efficace sta nelle 5 C: Chiarezza, riduzione del disordine, contesto, coerenza e contrasto [11]. Come CFI consiglia:

Se un elemento del design non rafforza il vostro messaggio, eliminatelo. [11].

L'aggiunta di brevi annotazioni, come la data di scadenza di un contratto di manutenzione, può trasformare un semplice grafico in un potente strumento di narrazione.

Formattazione per il pubblico statunitense

Quando si presentano a commissioni con sede negli Stati Uniti, è importante seguire specifiche convenzioni di formattazione. Usare il segno del dollaro con due decimali (ad esempio, $1.250.000,00 o $1,25 milioni), scrivere le date nel formato mese-giorno-anno (ad esempio, 4 gennaio 2025 o 01/04/2025) e usare le virgole per separare le migliaia. [12]. Le percentuali devono essere scritte con il simbolo direttamente accanto al numero (ad esempio, 15%, non 15 per cento). [12].

Per chiarezza, arrotondare i numeri grandi (ad esempio, invece di "$1,256,256,256", usare "$1,26 miliardi"). [12]. Quando si presentano dati basati sull'ora, attenersi al formato a 12 ore con "am" o "pm" (ad esempio, 14:30, non 14:30). Una formattazione coerente non solo evita la confusione, ma rafforza anche la vostra credibilità. Ink Narrates lo dice meglio:

Le persone si fidano più della chiarezza che della complessità. Quando si spiega un'idea in modo semplice, si dimostra di averla compresa a fondo. [4].

Mostrare il ROI, la riduzione del rischio e i risultati della sostenibilità

I consigli di amministrazione si aspettano prove evidenti che gli investimenti producano ritorni finanziari, riducano i rischi e siano in linea con gli obiettivi di sostenibilità. Le migliori presentazioni non si limitano a delineare i costi, ma spiegano come l'investimento si ripaghi da solo, portando avanti obiettivi organizzativi più ampi.

Calcolo del ROI e riduzione del rischio

Iniziare con Valore attuale netto (VAN) come base di riferimento. Secondo McKinsey, l'aggiunta di altri fattori aiuta i consigli di amministrazione a capire come i progetti contribuiscano al di là dei ritorni finanziari. [3]. Utilizzare il "Sandwich di valore" metodo: collocare il costo tra il risparmio totale e il ROI risultante [14]. Ad esempio, in un programma di rinnovamento degli asset da $15 milioni di euro, si possono ottenere $45 milioni di euro di guasti evitati e un ROI di 3,0 in dieci anni.

Rafforzate il vostro caso identificando almeno tre fattori di valore, come la riduzione dei costi per unità, la riduzione dei tempi di progettazione o la riduzione dei tassi di guasto sul campo. [14]. Questo approccio sfaccettato garantisce che, anche se un driver viene messo in discussione, gli altri giustificano comunque l'investimento. Strumenti come Oxand Simeo™ può fornire dati precisi da modelli predittivi per quantificare questi fattori.

Trattare il rischio come costo reale. Ad esempio, se l'invecchiamento dei trasformatori potrebbe comportare $8,5 milioni di euro in riparazioni di emergenza e interruzioni del servizio, includere questa cifra nel calcolo del costo totale di proprietà (TCO). [1]. Rivedere la linea di base del "non fare nulla" per fornire un contesto.

Distinguere chiaramente tra ROI difficile da ottenere (risparmi diretti come la riduzione del lavoro di manutenzione) e ROI morbido (costi evitati, come la prevenzione di un richiamo o di un problema di conformità) [14]. Etichettare queste categorie per aiutare il consiglio a distinguere tra rendimenti garantiti e proiezioni basate su ipotesi.

Infine, collegate queste metriche finanziarie agli obiettivi di sostenibilità per creare un racconto d'investimento a tutto tondo.

Presentazione dei piani di decarbonizzazione

Una volta stabilite le metriche finanziarie, applicate lo stesso livello di dettaglio agli obiettivi di sostenibilità. Gli sforzi di decarbonizzazione devono essere quantificabili e legati agli obiettivi strategici. Ad esempio, invece di dire "riduzione delle emissioni di 20%", spiegatelo in termini commerciali: "Questo piano accelera il nostro impegno a zero emissioni e riduce i costi energetici di $2,3 milioni all'anno"." [13]. Utilizzare metriche chiare come $/tCO2e (dollari per tonnellata metrica di CO₂ abbattuta) per dimostrare l'efficacia dei costi. [3].

"Il valore attuale netto è il fondamento delle stime del ROI, ma l'aggiunta di altri fattori alle analisi può aiutare i dirigenti aziendali a capire come i progetti possano far progredire le priorità aziendali al di là dei ritorni finanziari"."

- McKinsey [3]

Integrate la vostra tabella di marcia per la riduzione delle emissioni di carbonio nella più ampia strategia di investimento. Mostrate come iniziative come l'aggiornamento dei sistemi HVAC o la sostituzione di apparecchiature obsolete possano contemporaneamente ridurre i rischi, abbassare i costi operativi e ridurre le emissioni di carbonio. I moduli di sostenibilità di Oxand Simeo™ possono modellare questi benefici interconnessi nel vostro portafoglio, offrendo dati in linea con gli obiettivi organizzativi. Presentare sempre le prestazioni effettive accanto ai KPI target per dimostrare progressi misurabili. [8].

Presentazioni chiare e pronte per l'audit

Quando si tratta di creare una presentazione per il consiglio di amministrazione, La preparazione vince sulla perfezione ogni volta. Iniziare a lavorare sul mazzo con almeno quattro settimane di anticipo per consentire revisioni e perfezionamenti. [7]. Sarah Hinkfuss, Partner di Bain Capital Ventures, lo dice nel modo migliore:

Ciò che rende una riunione del consiglio di amministrazione eccellente non è la perfetta performance dell'azienda, ma piuttosto una grande preparazione. [7].

Questa timeline vi permette di collaborare con i leader del team, di anticipare le domande più difficili e di assicurarvi che ogni diapositiva contribuisca in modo significativo alla vostra storia.

Siate trasparenti: la fiducia si guadagna più velocemente di una facciata curata. Non nascondete le sfide in un'appendice o non sorvolate su di esse. I consigli di amministrazione apprezzano l'onestà e vogliono contribuire ad affrontare i problemi, non a scoprirli in un secondo momento. Hinkfuss mette in guardia:

Il più grande segnale di allarme è rappresentato da qualsiasi cosa nascosta, mancante o omessa. È molto meglio essere diretti e chiari su ciò che non funziona... alla fine, i problemi nascosti possono erodere la fiducia del consiglio di amministrazione. [7].

Per garantire che la vostra presentazione sia pronta per l'audit, concentratevi sulla tracciabilità. Fornite un pacchetto di prove che includa fonti, ipotesi e note di riproducibilità. [2]. Utilizzate il "test di ricostruzione": chiedete a un collega di ricreare le vostre figure utilizzando solo la vostra documentazione e i vostri artefatti. [2]. In questo modo si garantisce che i dati e la logica siano solidi e non solo un foglio di calcolo unico.

Una volta che i dati sono solidi, l'attenzione va spostata su come presentarli. La consegna è importante quanto il contenuto. Utilizzate pause strategiche dopo i punti chiave per dare al consiglio il tempo di elaborare informazioni complesse. [4]. Evitate il gergo, optando invece per spiegazioni semplici che riflettano la vostra profonda comprensione. Come spiega Ink Narrates:

Le persone si fidano più della chiarezza che della complessità. Quando si spiega un'idea in modo semplice, si dimostra di averla compresa a fondo. [4].

Concentratevi sul collegamento dei punti tra le metriche piuttosto che sulla memorizzazione a memoria.

Infine, la vostra presentazione deve rispettare standard elevati di formattazione e precisione. Ricontrollate gli errori di battitura, assicuratevi che il marchio sia coerente e includete note a piè di pagina adeguate. [7]. Questi dettagli possono sembrare piccoli, ma rafforzano la fiducia del consiglio nelle vostre raccomandazioni. Combinando dati chiari, presentazione ponderata e dettagli curati, potete colmare il divario tra le intuizioni tecniche e il processo decisionale strategico.

Domande frequenti

Come posso far sì che la mia presentazione degli investimenti patrimoniali risuoni con i singoli membri del consiglio di amministrazione?

Per rendere la vostra presentazione d'impatto, allineate i vostri contenuti con il priorità chiave di ciascun membro del consiglio. Adattate la vostra narrazione in modo che risuoni con le loro aree di interesse. Ad esempio, i membri orientati alla finanza si interesseranno al ROI e al flusso di cassa, i leader operativi daranno priorità alla riduzione del rischio e all'affidabilità, mentre quelli focalizzati sull'ESG saranno interessati alle metriche di sostenibilità o all'allineamento delle emissioni di carbonio. Iniziate con una diapositiva riassuntiva di queste priorità per stabilire il tono.

Usate immagini chiare e dirette al punto. Grafici a barre concisi o mappe del rischio funzionano bene per mostrare le metriche e sono abbinati a brevi didascalie che collegano i risultati a problemi specifici. Per esempio, un grafico che mostra come un aumento del budget di 10% riduca il costo totale di proprietà di 22% può riguardare sia la mitigazione del rischio per i leader operativi che il risparmio dei costi per i membri che si occupano di finanza. Per i sostenitori dell'ESG, includere metriche sull'impatto delle emissioni di carbonio o KPI sul valore verde accanto ai dati finanziari per illustrare l'allineamento con gli obiettivi di sostenibilità.

Concludete ogni sezione con una sintesi adatta al pubblico. Sottolineate il ROI per la finanza, la riduzione del rischio per le operazioni e il risparmio di carbonio per l'ESG. Assicuratevi che tutti i contenuti siano formattati in stile americano, ad esempio utilizzando USD ($), date MM/GG/AAAA e virgole per le migliaia. Questo approccio personalizzato mantiene il consiglio di amministrazione impegnato e dimostra come il vostro piano si allinei alle loro priorità individuali.

Come posso utilizzare le immagini per rendere chiari e coinvolgenti i dati complessi sugli investimenti per le presentazioni ai consigli di amministrazione?

Per rendere i dati complessi più digeribili per le presentazioni al consiglio di amministrazione, combinate una narrazione chiara con immagini mirate. Iniziate presentando la domanda chiave dell'azienda, seguitela con un grafico o un diagramma chiaro e ben etichettato che affronti direttamente la domanda e concludete con una conclusione concisa. Attenetevi a grafici a barre o a linee che mettano in evidenza solo i dati più rilevanti ed eliminate i dettagli superflui, come le linee di griglia o le legende aggiuntive, per mantenere l'attenzione sul tema. Utilizzare titoli in grassetto, metriche codificate a colori e ampi spazi bianchi per attirare l'attenzione sui punti più critici.

Quando si tratta di dati multidimensionali, come le metriche di rischio o di sostenibilità, abbandonate le tabelle grezze a favore di immagini come mappe di calore, mappe di rischio o grafici riassuntivi. Questi strumenti, caratterizzati da icone, gradienti e brevi didascalie, rendono più facile la comprensione di relazioni complesse e l'individuazione di informazioni utili. Abbinate a ogni immagine una breve spiegazione, ad esempio: "Un investimento di $2 milioni nella manutenzione predittiva potrebbe aumentare il ROI di 12% e ridurre l'intensità di carbonio di 8%"."

La coerenza è fondamentale per una presentazione professionale. Utilizzate la stessa palette di colori, gli stessi caratteri e lo stesso stile di grafico. Etichettate chiaramente tutti gli assi e le unità di misura (ad esempio, "milioni di dollari", "variazione %") per garantire chiarezza e credibilità. Un design coeso consente al consiglio di amministrazione di assorbire rapidamente le informazioni e di fare confronti senza confusione.

Come posso dimostrare che il nostro piano di investimento degli asset supporta gli obiettivi di sostenibilità in una presentazione al consiglio di amministrazione?

Per dimostrare come il vostro piano di investimenti in asset sia collegato agli obiettivi di sostenibilità, iniziate a collegare ogni investimento proposto a specifici KPI di sostenibilità. Concentratevi su metriche come tonnellate di CO₂e ridotte, percentuale di attività alimentate da energie rinnovabili, o risparmio sui costi del ciclo di vita che aiutano a mitigare i rischi legati alle emissioni di carbonio. Una semplice matrice può illustrare efficacemente queste connessioni, mappando ogni dollaro speso a risultati misurabili. L'aggiunta di un esempio breve e comprensibile, come "La sostituzione di 12 trasformatori obsoleti con unità a energia solare riduce le emissioni annuali di 4.200 tonnellate di CO₂e e crea 15 posti di lavoro a livello locale", può rendere i dati più accattivanti e facili da comprendere.

Utilizzate immagini chiare, come i confronti tra scenari, per evidenziare le implicazioni finanziarie e di rischio del raggiungimento (o del mancato raggiungimento) degli obiettivi di sostenibilità. Ad esempio, si potrebbe illustrare come la riallocazione di 10% del budget verso asset ad alto rischio e ad alte emissioni potrebbe ridurre i costi totali di proprietà di 22%, mentre l'inazione potrebbe far aumentare i costi legati al clima di $4,3 milioni in cinque anni. La sovrapposizione di una mappa dei rischi può chiarire ulteriormente i compromessi tra sostenibilità, conformità e risultati finanziari, rendendo più forte il vostro caso.

Infine, allineate la vostra presentazione con il Standard di divulgazione della sostenibilità IFRS (IFRS S1/S2) dimostrando come il vostro piano affronta i rischi e le opportunità rilevanti per la sostenibilità. Includete calcoli di carbonio verificati, obiettivi allineati all'Accordo di Parigi e processi di governance per monitorare i progressi. Questo assicura che la vostra proposta non sia solo convincente, ma anche pronta per le revisioni e la conformità alle normative.

Post del blog correlati

- Gestione degli asset infrastrutturali: Un approccio basato sul rischio per la pianificazione pluriennale dei costi di investimento (CAPEX)

- Pianificazione strategica del CAPEX per le concessioni autostradali: Bilanciare la conformità al concedente e la redditività a fine periodo

- Pianificazione degli investimenti patrimoniali 101: come decidere in cosa, quando e quanto investire

- Pianificazione degli investimenti allineata alle emissioni di carbonio: Come dare priorità ai progetti in base alle emissioni di CO₂ ridotte per euro