Ao apresentar planos de investimento em activos a um conselho de administração, a chave é simplificar dados complexos e ligá-los às prioridades da organização. Os membros da direção preocupam-se com os retornos financeiros, a gestão de riscos e os resultados a longo prazo - e não com o jargão técnico. Eis como captar a sua atenção:

- Contar uma história com dados: Utilize números para mostrar resultados claros. Por exemplo, explique como um aumento orçamental de 10% pode reduzir os custos a longo prazo em 22%.

- Concentração nas prioridades do Conselho de Administração: Destaque os retornos financeiros (por exemplo, ROI), a redução dos riscos (por exemplo, riscos de fracasso) e os resultados mensuráveis, como os objectivos de sustentabilidade.

- Adaptar a mensagem: Fale sobre as preocupações individuais - fluxo de caixa para o diretor financeiro, risco para os responsáveis pela auditoria e impactos operacionais para outros.

- Estruturar a apresentação: Comece com um resumo de uma página (problema, solução, benefícios), seguido de comparações pormenorizadas do contexto e dos cenários.

- Utilizar recursos visuais eficazes: Gráficos, mapas de calor e painéis de controlo simplificam os dados e aceleram a tomada de decisões.

- Ser transparente: Definir claramente as soluções de compromisso, os riscos e as contingências para criar confiança.

Uma apresentação clara e bem preparada associa os números a informações práticas, ajudando os conselhos de administração a tomar decisões informadas mais rapidamente.

Alinhar a sua apresentação com as prioridades do Conselho de Administração

O que mais interessa aos conselhos de administração

Os membros do conselho de administração concentram-se em três áreas principais: retorno financeiro, gestão de riscos e sustentabilidade. Para alinhar com estas prioridades, é necessário ir além das informações superficiais dos relatórios anuais e aprofundar os documentos de governação que orientam as suas decisões.

Comece por analisar os estatutos do conselho de administração, as diretrizes de governação e as declarações de procuração para identificar o que é verdadeiramente importante para o conselho de administração [5]. Por exemplo, se os estatutos do comité de auditoria incluírem explicitamente a supervisão das divulgações financeiras relacionadas com o clima, é evidente que a sustentabilidade é mais do que uma palavra de ordem - é uma obrigação formal. Do mesmo modo, a análise dos perfis dos diretores através das matrizes e biografias do conselho de administração pode revelar áreas de especialização individuais, como o risco financeiro, a resiliência operacional ou a conformidade ESG [5].

Prestar atenção às propostas dos acionistas que recebam 20%-50% apoio, uma vez que estas destacam questões que exigem atenção [5]. Por exemplo, em 2025, o planeamento de capital orientado para a IA exige frequentemente um investimento contínuo em infra-estruturas, em vez de actualizações pontuais [6]. Além disso, muitos conselhos de administração exigem agora uma avaliação do risco e do impacto da IA (ARIA) antes de aprovarem o capital para sistemas de alto risco [6].

Os conselhos de administração também esperam mais do que apenas métricas tradicionais como o valor atual líquido (VAL). Como explica Chris Griggs da McKinsey & Company:

O valor atual líquido é a base das estimativas do ROI, mas a inclusão de outros factores nas análises pode ajudar os líderes empresariais a ver como os projectos podem fazer avançar as prioridades da empresa para além do retorno financeiro [3].

Isto significa complementar o VAL com métricas como dólares por tonelada de redução de CO₂, impactos nos prazos de entrega dos fornecedores ou melhorias no tempo de atividade do serviço. O objetivo é demonstrar como um projeto com um forte VAL pode também reduzir os riscos regulamentares ou aumentar a resiliência operacional - ou como um projeto com retornos financeiros moderados pode proporcionar benefícios de sustentabilidade significativos.

Adaptar a sua mensagem a diferentes partes interessadas

Depois de compreender as prioridades do conselho de administração, o passo seguinte é adaptar a sua apresentação para responder às preocupações específicas de cada membro. Por exemplo, o diretor financeiro quererá informações detalhadas sobre o calendário do fluxo de caixa e os custos do atraso de um projeto. O presidente do comité de auditoria centrar-se-á na forma como os riscos - como as questões relacionadas com o clima ou a tecnologia - afectam as depreciações de activos e a precisão das demonstrações financeiras [5]. Entretanto, um membro do conselho de administração com experiência em operações dará prioridade aos impactos na fiabilidade e previsibilidade do serviço.

Antes da reunião do Conselho de Administração, colaborar com os principais comités - como o Financeiro, o de TI, o Jurídico e o de ESG - para garantir que as perspectivas de risco e de valor estão alinhadas [6]. Isto é especialmente importante para iniciativas complexas, como as infra-estruturas de IA ou os projectos de transição energética, em que entram em jogo factores técnicos, financeiros e regulamentares.

Para ajudar os membros do conselho de administração a avaliar as diversas prioridades, utilize um sistema de pontuação normalizado. Esta abordagem simplifica as comparações entre projectos [3]. Por exemplo, ao apresentar iniciativas que vão desde actualizações de segurança cibernética a esforços de redução de carbono, normalize as métricas numa única pontuação, como "vantagem por dólar". Isto permite que a direção veja, num relance, como um projeto de elevado retorno pode entrar em conflito com os objectivos de sustentabilidade ou como um investimento modesto em resiliência pode evitar problemas futuros dispendiosos.

Seja direto quanto às soluções de compromisso. Por exemplo, explique como um aumento do orçamento de 10% poderia reduzir o custo total de propriedade em 22%, ou como um corte no orçamento de 10% poderia acrescentar $4,3 milhões em despesas ao longo de cinco anos [1]. A transparência sobre estes compromissos ajuda os membros da direção a tomar decisões bem informadas.

Apresentação ao Conselho de Administração 101 e Como Ler as Demonstrações Financeiras para Conselhos de Administração e Diretores

Como estruturar a sua apresentação

Cenários orçamentais de investimento em activos: Comparação de custos e riscos

Os membros do Conselho de Administração esperam uma apresentação que ligue os dados dos activos diretamente aos resultados do negócio de uma forma clara e lógica. Uma apresentação bem estruturada tem normalmente três partes: um resumo executivo conciso de uma página que descreve a decisão principal, uma explicação pormenorizada do contexto e da metodologia e uma comparação lado a lado dos cenários para realçar as soluções de compromisso. Comece com o panorama geral, explique como chegou às suas recomendações e, em seguida, apresente as opções que o conselho de administração deve avaliar. Cada secção tem um papel específico na construção de uma narrativa que se move sem problemas desde a identificação da questão central até à ponderação das opções estratégicas e financeiras.

Criar um resumo executivo de uma página

O resumo executivo deve responder a três perguntas-chave em menos de 180 palavras: Porque é que isto é importante? (o problema), O que é que está a propor? (a solução), e O que é que ela vai proporcionar? (os benefícios mensuráveis) [2]. O quadro Situação-Complicação-Solução é uma óptima forma de estruturar este resumo [9].

Eis um exemplo: Em novembro de 2025, uma empresa de serviços públicos regional delineou um plano para substituir os transformadores de distribuição envelhecidos. A situação: 47 transformadores tinham atingido uma idade crítica com um elevado risco de avaria. A complicação: um orçamento fixo significava que muitas unidades de alto risco não seriam substituídas, aumentando o custo total de propriedade ao longo de cinco anos. A solução: um aumento do orçamento de 10% para renovar as principais unidades [1].

Dê à sua proposta um nome memorável de duas a três palavras que realce o seu valor principal, como "Plano de renovação direcionado" ou "Estratégia de redução de riscos". Isto torna mais fácil para os membros da direção referirem o seu plano sem precisarem do diapositivo à sua frente. Em vez de termos vagos como "melhorado" ou "optimizado", utilize indicadores direcionais - setas ou intervalos - para mostrar como a procura, os custos ou a capacidade irão mudar com o seu plano [2].

Apresentação dos pormenores e do contexto do plano

Depois de apresentar a visão geral, mergulhe na análise que sustenta as suas recomendações.

Comece por quantificar o risco. Defina-o como o produto da Probabilidade de Falha de um ativo (com base em factores como a idade, o estado e o ambiente) e a Consequência da Falha (medida em termos de segurança, fiabilidade e impacto financeiro) [1]. Esta abordagem transforma os riscos abstractos em custos mensuráveis, que podem ser minimizados juntamente com as despesas de aquisição e manutenção.

Por exemplo, em 2025, uma empresa global de produtos químicos analisou 300 projectos de capital e associou os dados dos activos aos resultados comerciais. Ao comparar o valor atual líquido com factores como a fiabilidade da fábrica e a resiliência da cadeia de abastecimento, descobriram que mais de metade dos projectos relacionados com a margem também melhoravam a estabilidade operacional. Esse insight levou a diretoria a priorizar investimentos que proporcionassem tanto ganhos financeiros quanto crescimento estratégico [3].

Inclua planos de emergência para mostrar que a sua proposta é adaptável. Por exemplo, pode especificar: "Se as taxas de avaria dos transformadores excederem um determinado limiar durante dois períodos consecutivos, acelere o calendário de substituição." Isto demonstra que o seu plano se pode ajustar a condições variáveis [1][2].

Comparação de diferentes cenários lado a lado

Depois de apresentar o contexto e a análise, apresente ao conselho de administração uma comparação clara das possíveis vias a seguir.

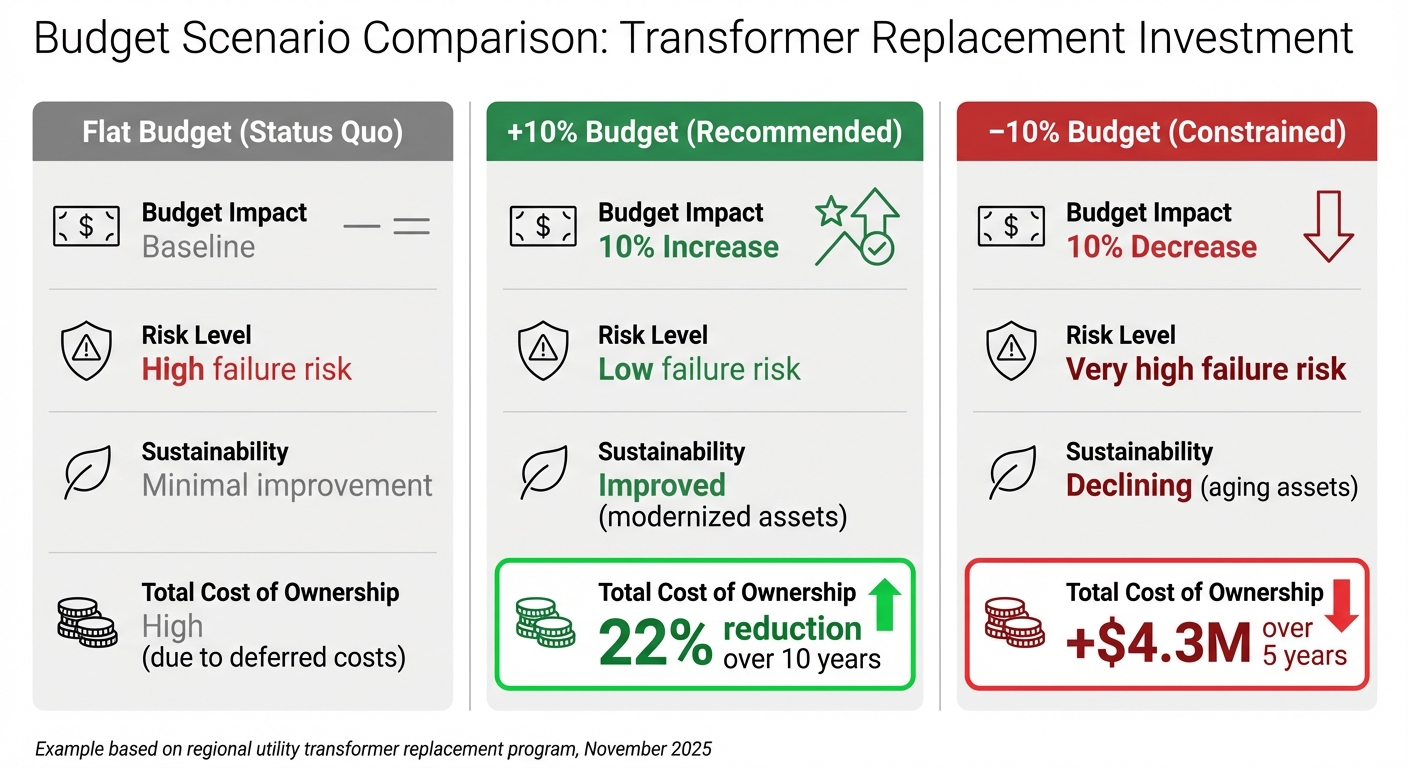

Normalmente, são delineados três cenários: um cenário de base "não fazer nada", o seu plano recomendado e uma opção alternativa (como uma versão com restrições orçamentais ou um calendário acelerado) [9]. Esta abordagem lado a lado realça as soluções de compromisso e ajuda o conselho de administração a compreender as consequências de cada escolha.

Eis um exemplo de comparação para a substituição de transformadores:

| Cenário | Impacto orçamental | Custo total de propriedade | Nível de risco | Sustentabilidade |

|---|---|---|---|---|

| Orçamento fixo (Status Quo) | Linha de base | Elevado (devido a custos diferidos) | Risco elevado de fracasso | Melhoria mínima |

| +10% Orçamento (recomendado) | 10% Aumento | Redução de 22% em 10 anos | Baixo risco de fracasso | Melhorado (activos modernizados) |

| -10% Orçamento (limitado) | 10% Diminuição | +$4.3M mais de 5 anos | Risco de fracasso muito elevado | Em declínio (activos envelhecidos) |

Neste caso, o conselho de administração aprovou o aumento do orçamento do 10% porque o quadro deixava claro que as poupanças a curto prazo com um orçamento fixo ou reduzido conduziriam a custos e riscos a longo prazo significativamente mais elevados [1].

Chris Griggs, da McKinsey & Company, salienta:

O valor atual líquido é a base das estimativas do ROI, mas a inclusão de outros factores nas análises pode ajudar os líderes empresariais a ver como os projectos podem fazer avançar as prioridades da empresa para além do retorno financeiro [3].

Ao comparar diversos projectos, tais como actualizações de cibersegurança e iniciativas de descarbonização, normalize as métricas numa única pontuação que reflicta a sua importância para os objectivos organizacionais [3]. Desta forma, é mais fácil para o conselho de administração ver como um projeto de elevado retorno pode entrar em conflito com os objectivos de sustentabilidade ou como um investimento modesto na resiliência pode evitar problemas futuros dispendiosos.

sbb-itb-5be7949

Utilizar imagens para comunicar dados complexos

Os recursos visuais desempenham um papel fundamental na transformação de dados brutos em informações fáceis de compreender, especialmente durante as discussões no conselho de administração. A investigação mostra que os elementos visuais são processados muito mais rapidamente do que o texto [4]. Por exemplo, ao apresentar um plano de investimento de $15 milhões de activos com centenas de pontos de dados, o gráfico certo pode tornar a sua mensagem principal clara e acionável. Em vez de sobrecarregar o seu público com todos os pormenores, concentre-se em simplificar a história. Estudos revelam que a utilização de recursos visuais pode encurtar as reuniões em 24% e acelerar a tomada de decisões em 21% [10]. Por isso, é essencial escolher as ferramentas visuais mais eficazes para a sua apresentação.

Gráficos, mapas de calor e painéis de controlo

Diferentes recursos visuais são adequados para diferentes fins nas apresentações de investimentos em activos. Eis alguns exemplos:

- Gráficos em cascata: Ideal para ilustrar como os vários factores de custo contribuem para o seu orçamento total.

- Mapas de calor: Utilize-os para destacar áreas de alto risco. Por exemplo, um mapa de calor que mostre os riscos de falha de transformadores em 200 subestações pode ajudar a direção a identificar rapidamente os cinco locais que mais necessitam de atenção.

- Mapas de árvores: Estes mapas são óptimos para mostrar as dotações orçamentais. Se estiver a dividir $8,3 milhões entre sistemas AVAC, actualizações eléctricas e reparações estruturais, um mapa em árvore fornece uma visão clara da parte de cada categoria.

- Painéis de desempenho: Estes combinam várias métricas, tais como pontuações do estado dos activos, projecções de falhas e progresso da sustentabilidade, numa única visualização fácil de navegar. Isto elimina a necessidade de folhear vários diapositivos e mantém a direção concentrada no panorama geral.

A chave para um visual eficaz reside nos 5 C's: Clareza, redução da desordem, contexto, coerência e contraste [11]. Como TPI aconselha:

Se um elemento de design não reforçar a sua mensagem, retire-o [11].

A adição de breves anotações, como a marcação da data final de um contrato de manutenção, pode transformar um simples gráfico numa poderosa ferramenta de narração de histórias.

Formatação para o público dos EUA

Ao fazer apresentações para conselhos de administração sediados nos EUA, é importante seguir convenções de formatação específicas. Utilize o sinal de dólar com duas casas decimais (por exemplo, $1,250,000.00 ou $1.25 milhões), escreva as datas no formato mês-dia-ano (por exemplo, 4 de janeiro de 2025 ou 01/04/2025) e utilize vírgulas para separar milhares [12]. As percentagens devem ser escritas com o símbolo diretamente ao lado do número (por exemplo, 15%, e não 15 por cento) [12].

Para maior clareza, arredondar números grandes (por exemplo, em vez de "$1,256,256,256", utilizar "$1,26 mil milhões") [12]. Quando apresentar dados baseados no tempo, mantenha o formato de 12 horas com "am" ou "pm" (por exemplo, 2:30pm, não 14:30). Uma formatação consistente não só evita confusões como também reforça a sua credibilidade. A Ink Narrates coloca-o da melhor forma:

As pessoas confiam mais na clareza do que na complexidade. Quando explicamos uma ideia de forma simples, isso mostra que a compreendemos profundamente [4].

Demonstração de ROI, redução de riscos e resultados de sustentabilidade

Os conselhos de administração esperam provas claras de que os investimentos geram retornos financeiros, reduzem os riscos e estão alinhados com os objectivos de sustentabilidade. As melhores apresentações não se limitam a delinear os custos - explicam como é que o investimento se paga a si próprio, ao mesmo tempo que faz avançar objectivos organizacionais mais amplos.

Cálculo do ROI e da redução de riscos

Começar com Valor atual líquido (VAL) como base de referência. De acordo com a McKinsey, acrescentar factores adicionais ajuda os conselhos de administração a ver como os projectos contribuem para além do retorno financeiro [3]. Utilizar o "Sanduíche de valor" método: colocar o custo entre a poupança total e o ROI resultante [14]. Por exemplo, num programa de renovação de activos de $15 milhões, mostrar $45 milhões em falhas evitadas e um ROI de 3,0 em dez anos.

Reforce a sua argumentação identificando, pelo menos, três factores de valor, como a redução dos custos por unidade, a redução do tempo de engenharia ou a diminuição das taxas de insucesso no terreno [14]. Esta abordagem multifacetada garante que, mesmo que um dos factores seja posto em causa, os outros continuam a justificar o investimento. Ferramentas como Oxand Simeo™ pode fornecer dados precisos de modelos preditivos para quantificar estes factores.

Tratar o risco como um custo real. Por exemplo, se os transformadores envelhecidos podem levar a $8,5 milhões em reparações de emergência e interrupções de serviço, inclua esse valor no cálculo do custo total de propriedade (TCO) [1]. Revisitar a linha de base "não fazer nada" para contextualizar.

Distinguir claramente entre ROI difícil (poupanças diretas como a redução do trabalho de manutenção) e ROI suave (custos evitados, como a prevenção de uma recolha ou de um problema de conformidade) [14]. Identifique estas categorias para ajudar o conselho de administração a diferenciar entre retornos garantidos e projecções baseadas em pressupostos.

Por fim, associe estes indicadores financeiros aos objectivos de sustentabilidade para criar uma narrativa de investimento completa.

Apresentação de planos de descarbonização

Depois de estabelecer métricas financeiras, aplique o mesmo nível de detalhe aos objectivos de sustentabilidade. Os esforços de descarbonização devem ser quantificáveis e ligados a objectivos estratégicos. Por exemplo, em vez de dizer "redução de emissões de 20%", explique-o em termos comerciais: "Este plano acelera o nosso compromisso líquido zero e reduz os custos de energia em $2,3 milhões por ano" [13]. Utilize métricas claras como $/tCO2e (dólares por tonelada métrica de CO₂ reduzida) para demonstrar a relação custo-eficácia [3].

"O valor atual líquido é a base das estimativas do ROI, mas a inclusão de outros factores nas análises pode ajudar os líderes empresariais a ver como os projectos podem fazer avançar as prioridades da empresa para além dos retornos financeiros."

- McKinsey [3]

Integrar o seu roteiro de redução de carbono na estratégia de investimento mais alargada. Mostre como iniciativas como a atualização de sistemas HVAC ou a substituição de equipamentos obsoletos podem simultaneamente reduzir o risco, diminuir os custos operacionais e reduzir as emissões de carbono. Os módulos de sustentabilidade da Oxand Simeo™ podem modelar esses benefícios interconectados em todo o seu portfólio, oferecendo dados que se alinham com as metas organizacionais. Apresente sempre o desempenho real juntamente com os KPIs alvo para demonstrar um progresso mensurável [8].

Fazer uma apresentação clara e pronta para auditoria

Quando se trata de criar uma apresentação no quadro, a preparação supera a perfeição sempre. Comece a trabalhar no seu baralho com, pelo menos, quatro semanas de antecedência para permitir revisões e aperfeiçoamentos [7]. Sarah Hinkfuss, sócia da Bain Capital Ventures, diz o melhor:

O que torna uma reunião de direção excelente não é o desempenho perfeito da empresa, mas sim uma boa preparação [7].

Esta cronologia permite-lhe colaborar com os líderes de equipa, antecipar perguntas difíceis e garantir que cada diapositivo contribui significativamente para a sua história.

Seja transparente - ganha confiança mais depressa do que uma fachada polida. Não enterre os desafios num apêndice nem os ignore. Os conselhos de administração valorizam a honestidade e querem ajudar a resolver os problemas, e não descobri-los mais tarde. Hinkfuss adverte:

A maior bandeira vermelha é qualquer coisa escondida, em falta ou omitida. É muito melhor ser direto e franco sobre o que não está a funcionar... eventualmente, os problemas ocultos podem corroer a confiança da direção [7].

Para garantir que a sua apresentação está pronta para a auditoria, concentre-se na rastreabilidade. Forneça um pacote de provas que inclua fontes, pressupostos e notas de reprodutibilidade [2]. Utilize o "teste de reconstrução": peça a um colega para recriar as suas figuras utilizando apenas a sua documentação e artefactos [2]. Isto garante que os seus dados e a sua lógica são sólidos e não apenas uma folha de cálculo pontual.

Quando os dados estiverem corretos, é necessário prestar atenção à forma de os apresentar. A entrega é tão importante como o conteúdo. Utilizar pausas estratégicas após pontos-chave para dar tempo ao conselho de administração para processar informações complexas [4]. Evite o jargão, optando antes por explicações simples que reflictam o seu profundo conhecimento. Como explica Ink Narrates:

As pessoas confiam mais na clareza do que na complexidade. Quando explicamos uma ideia de forma simples, isso mostra que a compreendemos profundamente [4].

Concentre-se em ligar os pontos entre as métricas em vez de se basear na memorização mecânica.

Por último, mantenha a sua apresentação em padrões elevados de formatação e exatidão. Verificar duas vezes se existem erros de digitação, garantir uma marca consistente e incluir notas de rodapé adequadas [7]. Estes pormenores podem parecer pequenos, mas reforçam a confiança da direção nas suas recomendações. Combinando dados claros, uma apresentação ponderada e pormenores polidos, pode colmatar a lacuna entre os conhecimentos técnicos e a tomada de decisões estratégicas.

FAQs

Como é que posso fazer com que a minha apresentação sobre o investimento em activos seja bem recebida pelos membros do conselho de administração?

Para que a sua apresentação tenha impacto, alinhe o seu conteúdo com os prioridades fundamentais de cada membro do conselho. Adapte a sua narrativa de modo a que se adeqúe às suas áreas de foco. Por exemplo, os membros orientados para as finanças preocupar-se-ão com o ROI e o fluxo de caixa, os líderes de operações darão prioridade à redução do risco e à fiabilidade e os membros orientados para o ESG estarão interessados nas métricas de sustentabilidade ou no alinhamento do carbono. Comece com um slide de visão geral que resuma essas prioridades para definir o tom.

Utilize recursos visuais que sejam claros e diretos. Gráficos de barras concisos ou mapas de risco funcionam bem para apresentar métricas e combiná-los com legendas curtas que ligam os resultados a preocupações específicas. Por exemplo, um gráfico que mostre como um aumento do orçamento de 10% reduz o custo total de propriedade em 22% pode abordar tanto a mitigação de riscos para os líderes de operações como a poupança de custos para os membros centrados nas finanças. Para os defensores de ESG, incluir métricas de impacto de carbono ou KPIs de valor verde juntamente com dados financeiros para ilustrar o alinhamento com os objectivos de sustentabilidade.

Conclua cada secção com um resumo adaptado à audiência. Enfatize o ROI para finanças, a redução de risco para operações e a economia de carbono para ESG. Certifique-se de que todo o conteúdo está formatado no estilo americano, como o uso de USD ($), datas MM/DD/AAAA e vírgulas para milhares. Esta abordagem personalizada mantém a direção envolvida enquanto demonstra como o seu plano se alinha com as suas prioridades individuais.

Como é que posso utilizar recursos visuais para tornar os dados de investimento complexos claros e cativantes para as apresentações do conselho de administração?

Para tornar os dados complexos mais fáceis de digerir nas apresentações do conselho de administração, combine uma narrativa clara com elementos visuais objectivos. Comece por apresentar a principal questão de negócio, siga-a com um gráfico simples e bem identificado que aborde diretamente a questão e termine com uma conclusão concisa. Utilize gráficos de barras ou de linhas que realcem apenas os dados mais relevantes e remova pormenores desnecessários, como linhas de grelha ou legendas extra, para manter o foco. Utilizar títulos a negrito, A lista de indicadores é composta por um código de cores e um amplo espaço em branco para chamar a atenção para os pontos mais críticos.

Ao lidar com dados multidimensionais - como métricas de risco ou de sustentabilidade - abandone as tabelas em bruto em favor de elementos visuais como mapas de calor, mapas de risco ou gráficos de resumo. Estas ferramentas, que incluem ícones, gradientes e legendas curtas, facilitam a compreensão de relações complexas e a identificação de informações acionáveis. Junte a cada elemento visual uma breve explicação, como por exemplo: "Um investimento de $2 milhões em manutenção preditiva poderia aumentar o ROI em 12% e reduzir a intensidade de carbono em 8%."

A consistência é fundamental para uma apresentação profissional. Utilize a mesma paleta de cores, tipo de letra e estilo de gráfico em todas as apresentações. Identifique claramente todos os eixos e unidades (por exemplo, "milhões de USD", "variação %") para garantir a clareza e manter a credibilidade. Um design coeso permite que a direção absorva rapidamente a informação e faça comparações sem confusão.

Como posso mostrar que o nosso plano de investimento em activos apoia os objectivos de sustentabilidade numa apresentação ao conselho de administração?

Para mostrar como o seu plano de investimento em activos está ligado aos objectivos de sustentabilidade, comece por associar cada investimento proposto a KPIs de sustentabilidade específicos. Concentre-se em métricas como toneladas de CO₂e reduzidas, percentagem de activos alimentados por energias renováveis, ou poupança de custos durante o ciclo de vida que ajudam a mitigar os riscos de carbono. Uma matriz simples pode ilustrar eficazmente estas ligações, mapeando cada dólar gasto para resultados mensuráveis. Adicionar um exemplo curto e relacionável - como "A substituição de 12 transformadores antigos por unidades movidas a energia solar reduz as emissões anuais em 4.200 toneladas de CO₂e e cria 15 empregos locais" - pode tornar seus dados mais envolventes e fáceis de entender.

Utilize imagens claras, como comparações de cenários, para realçar as implicações financeiras e de risco do cumprimento (ou não) dos objectivos de sustentabilidade. Por exemplo, pode ilustrar como a reafectação de 10% do orçamento para activos de alto risco e alto nível de emissões pode reduzir os custos totais de propriedade em 22%, enquanto a inação pode aumentar os custos relacionados com o clima em $4,3 milhões em cinco anos. A sobreposição de um mapa de risco pode clarificar ainda mais os compromissos entre sustentabilidade, conformidade e resultados financeiros, tornando o seu caso mais forte.

Por último, alinhe a sua apresentação com o IFRS Normas de Divulgação de Sustentabilidade (IFRS S1/S2) demonstrando como o seu plano aborda os riscos e oportunidades materiais de sustentabilidade. Inclua cálculos de carbono auditados, objectivos alinhados com o Acordo de Paris e processos de governação para acompanhar o progresso. Isto garante que a sua proposta não só é persuasiva, como também está preparada para auditorias e conformidade regulamentar.

Publicações do blogue relacionadas

- Gestão de activos de infra-estruturas: Uma abordagem baseada no risco para o planeamento plurianual de CAPEX

- Planeamento estratégico de CAPEX para concessões rodoviárias: Equilíbrio entre a conformidade com o concedente e a rentabilidade no final do prazo

- Planeamento do investimento em activos 101: Como decidir em que investir, quando e quanto

- Planeamento do investimento alinhado com o carbono: Como dar prioridade aos projectos por redução de CO₂ por euro