A gestão de investimentos em vários locais é um desafio, especialmente quando se trata de equilibrar envelhecimento das infra-estruturas e gestão do ciclo de vida, A utilização tradicional de folhas de cálculo conduz frequentemente a decisões fragmentadas, a soluções de curto prazo e a custos acrescidos a longo prazo. A tradicional dependência de folhas de cálculo conduz frequentemente a decisões fragmentadas, a soluções de curto prazo e a custos acrescidos a longo prazo. Uma abordagem melhor? Utilizar um quadro baseado no risco para dar prioridade aos investimentos em activos.

Eis como funciona:

- Mudança de decisões baseadas na idade para decisões baseadas no risco: Avaliar a probabilidade de falha (condição, ambiente, utilização) e as consequências (segurança, fiabilidade) para afetar recursos onde estes têm maior impacto.

- Padronizar processos em todas as regiões: Criar um quadro unificado para avaliar as condições, os riscos e os custos dos activos, assegurando a coerência mesmo com variações locais.

- Integrar dados: Utilizar sistemas centralizados para ligar os dados dos activos (por exemplo, EAM, GIS, ERP) para uma melhor visibilidade e tomada de decisões.

- Potenciar o planeamento de cenários: Testar diferentes níveis orçamentais e estratégias para compreender os impactos a longo prazo, desde a poupança de custos à redução de emissões.

- Incorporar métricas de sustentabilidade: Tratar as emissões de carbono e a utilização de energia como custos mensuráveis, alinhando as decisões de investimento com os objectivos ESG.

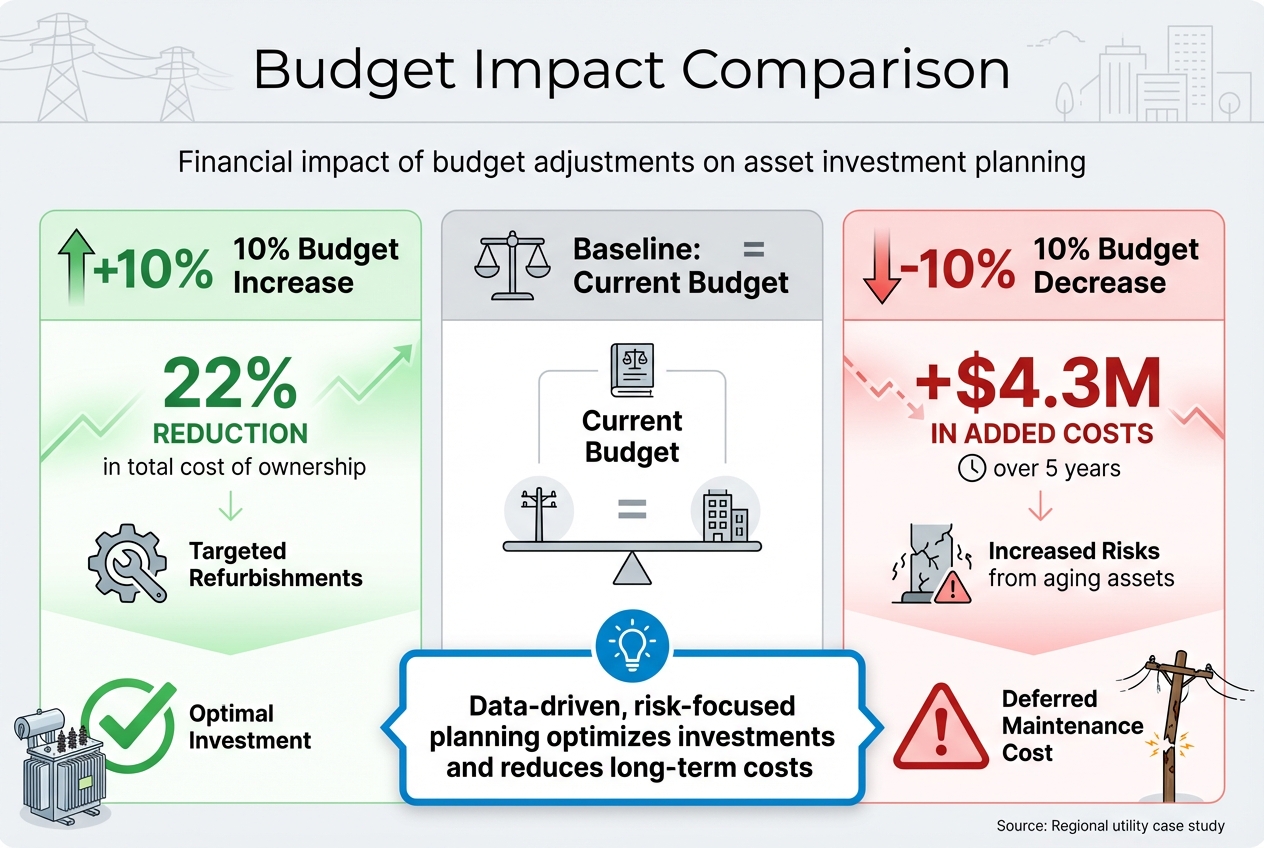

Por exemplo, uma empresa de serviços públicos reduziu os custos totais de propriedade em 22% com um aumento do orçamento de 10% para renovações específicas, enquanto um corte orçamental de 10% acrescentou $4,3M em custos ao longo de cinco anos. A conclusão? O planeamento baseado em dados e centrado no risco ajuda as organizações a otimizar os investimentos, a reduzir os riscos e a atingir objectivos mais amplos.

Impacto orçamental no investimento em activos: Aumento de 10% vs Diminuição de 10% ao longo de 5 anos

Planeamento estratégico de intervenção para o desempenho dos activos e a gestão dos riscos

sbb-itb-5be7949

Criação de um quadro normalizado para o planeamento de investimentos em vários locais

Ao gerir investimentos em vários locais, a falta de alinhamento entre as equipas pode levar a uma tomada de decisões fragmentada. Os engenheiros podem centrar-se no estado dos activos, as equipas financeiras no fluxo de caixa e as operações no tempo de funcionamento, criando um conflito de prioridades. Para colmatar esta lacuna, é fundamental uma estrutura unificada. Uma abordagem partilhada garante que todos falam a mesma "linguagem" quando tomam decisões, simplificando a atribuição de capital.

A resposta está numa estrutura padronizada de valor do ciclo de vida que se aplica de forma consistente em todos os locais. Esta estrutura inclui seis componentes essenciais: definição de objectivos organizacionais e métricas de desempenho, estabelecimento da forma como o risco dos activos é calculado, quantificação do risco como um custo, identificação de estratégias de intervenção (como executar até falhar, renovar ou substituir), execução de optimizações de cenários e manutenção de um ciclo de feedback contínuo para melhoria [1]. O ISO 55000 oferece um ponto de partida útil, ligando objectivos de alto nível a estratégias acionáveis e específicas do local através de um Plano Estratégico de Gestão de Activos (SAMP) [2].

Uma pedra angular desta abordagem é a criação de um Quadro de Valor partilhado para calcular as consequências das falhas de forma uniforme em todas as regiões. Embora os factores locais - como o clima, os ciclos de trabalho e as condições de funcionamento - afectem a "probabilidade de falha", a estrutura mais ampla mantém-se consistente. É importante salientar que as organizações não precisam de dados perfeitos para começar. A aplicação da regra 80/20 pode identificar os principais factores (como o ambiente de funcionamento) que são responsáveis pela maioria das condições dos activos [1]. Esta coerência estabelece as bases para avaliações de risco eficazes, que são exploradas na secção seguinte.

Configuração da priorização baseada em risco

A priorização baseada no risco oferece uma alternativa mais inteligente à substituição tradicional de activos baseada na idade. Ao categorizar os activos em grupos de risco elevado, moderado e baixo, as organizações podem adaptar as suas estratégias. Os activos de alto risco podem exigir medidas preventivas, enquanto os de baixo risco podem ser deixados a funcionar até à falha, poupando custos desnecessários [4].

Tratar o risco como um custo mensurável permite à liderança pesar as despesas de intervenção contra as potenciais consequências da inação. Por exemplo, ter em conta os custos do ciclo de vida e os riscos de falha permite uma comparação direta: Deve-se substituir um transformador agora ou continuar a operá-lo durante mais cinco anos? Esta decisão teria em conta as probabilidades de falha, os custos de reparação de emergência e as potenciais interrupções de serviço [1]. Esta abordagem garante que os investimentos são direcionados para onde reduzem mais eficazmente o custo total de propriedade.

Criação de políticas de governação e de tomada de decisões

Uma governação sólida garante clareza e consistência a todos os níveis de uma organização. Cada grupo tem necessidades específicas: os executivos necessitam de uma visão global da carteira de riscos e custos, as equipas financeiras precisam de uma visão da calendarização dos fluxos de caixa, os gestores de activos beneficiam de um pipeline claro das necessidades de capital e as equipas de manutenção dependem de planos de trabalho acionáveis para minimizar as reparações de emergência.

Philippe Jetté, Gestor de Produto do Planeamento de Investimentos em Activos da IBM, explica:

"O AIP [Planeamento do Investimento em Activos] transforma a política num processo de decisão repetível e auditável - e não num exercício pontual de folha de cálculo."

Ao estabelecer políticas claras, as organizações podem evitar atalhos específicos do local. A definição do momento em que os activos devem ser executados para falha, manutenção, renovação ou substituição garante que as condições locais são consideradas sem se desviarem da estrutura padronizada.

A governação deve também abordar os riscos específicos do local, incluindo os riscos físicos climáticos. Ferramentas como o Metodologia de avaliação dos riscos climáticos físicos (PCRAM) ajudam as organizações a avaliar sistematicamente riscos como inundações, ondas de calor e fenómenos meteorológicos extremos, integrando estes factores nos seus planos de investimento [3].

Por último, a passagem de orçamentos anuais estáticos para um ciclo de planeamento contínuo permite um ajustamento contínuo. Ao recalibrar as carteiras trimestralmente - com base em falhas reais, projectos concluídos e condições actualizadas dos activos - as organizações podem aperfeiçoar os modelos de risco e manter os planos de investimento alinhados com a evolução das circunstâncias [1].

Integração de dados: A base para um planeamento escalável

Reunir os dados dos activos num único local é essencial para evitar ângulos mortos que podem fazer descarrilar os esforços de definição de prioridades. Um inventário centralizado de activos constitui a espinha dorsal de actividades-chave como o cálculo de custos, inspecções e acompanhamento do desempenho [6][8].

Para as organizações que gerem activos em várias regiões, os sistemas fragmentados - como a Gestão de Activos Empresariais (EAM), os Sistemas de Informação Geográfica (GIS) e o Planeamento de Recursos Empresariais (ERP) - devem ser ligados a um sistema único e unificado. Isto assegura que todos trabalham a partir da mesma estrutura consistente [6][8].

Embora a qualidade dos dados melhore com o tempo, é importante começar por se concentrar nos principais factores que influenciam os resultados do estado dos activos [1]. Quando não estão disponíveis dados de inspeção detalhados, a utilização de opções alternativas, como datas de instalação, pode ajudar a manter o progresso [1]. Esta abordagem integrada estabelece as bases para a normalização dos inventários e para o aproveitamento eficaz das ferramentas digitais.

Padronização de inventários do imobilizado

Uma estrutura unificada para os dados dos activos é fundamental para um acompanhamento preciso em todas as regiões. O processo começa com o estabelecimento de uma hierarquia de localização global que organiza os dados por Organização-mãe, Local, Edifício, Andar e Espaço ou Sala específicos [5][7]. Esta hierarquia assegura que os activos podem ser facilmente localizados e analisados regionalmente. Cada ativo deve ter um identificador único, convenções de nomeação normalizadas (por exemplo, RICS NRM 3 ou Uniclasse), e códigos de classificação como SFG20 [7].

A consistência na classificação do estado e da criticidade é igualmente importante. Escalas padronizadas, tais como BS 8544 as classificações de condição (A a FX), permitem uma avaliação comparativa exacta das carteiras [7]. Sem estes registos, as avaliações incoerentes podem distorcer as prioridades de investimento. Por exemplo, o património do sector público do Reino Unido, que inclui mais de 300 000 propriedades, debate-se com registos de activos incoerentes que complicam o planeamento [7]. Para manter a integridade dos dados, as organizações devem definir contratualmente as funções de propriedade, realizar amostragens regulares dos dados e aplicar processos rigorosos de controlo das alterações [7].

Utilização dos dados existentes e das ferramentas digitais

Não é necessário começar do zero - os relatórios de inspeção existentes, os dados de levantamento e os registos de manutenção fornecem uma base sólida para a gestão de activos. A chave é integrar esta informação num formato normalizado que apoie uma melhor tomada de decisões. Ferramentas como sensores IoT, drones e captura de realidade podem adicionar dados em tempo real à mistura [6].

As organizações podem implementar um "fecho de carbono" mensal para bloquear as emissões e os dados dos activos, assegurando validações automatizadas e reprodutibilidade [9]. Os formatos de ficheiro normalizados, como o COBie (Construction Operations Building information Exchange), facilitam a transferência de dados sem problemas entre organizações e fornecedores [7].

A adoção de um modelo de dados uniforme, como o Modelo de informação comum (CIM), melhora ainda mais a integração entre os sistemas de gestão de activos [8]. Isto permite que as partes interessadas acedam a visões personalizadas dos mesmos dados: os executivos podem analisar os riscos da carteira, as equipas financeiras podem planear o fluxo de caixa e as equipas de manutenção podem gerir os calendários de trabalho em curso - tudo a partir de uma base partilhada [1]. Os dados digitais normalizados também alimentam diretamente as avaliações de risco e o planeamento de cenários, permitindo estratégias de otimização. Além disso, as organizações que utilizam modelos de informação normalizados podem reduzir os erros de atualização manual em 50% [10].

Otimização dos investimentos através do planeamento de cenários e da definição de prioridades

Utilizando dados consistentes e quadros de risco, o planeamento de cenários ajuda a quantificar os efeitos a longo prazo das decisões de investimento. Os modelos de simulação permitem que as organizações avaliem diferentes orçamentos, calendários e objectivos de sustentabilidade lado a lado antes de comprometerem recursos. Esta abordagem muda a tomada de decisões dos orçamentos anuais estáticos para um processo mais dinâmico e baseado em evidências.

As simulações mostram como as alterações incrementais nas despesas de capital (CapEx) influenciam os resultados a longo prazo. Por exemplo, uma empresa regional de serviços públicos descobriu que aumentar o seu orçamento em 10% para renovações específicas reduziu o custo total de propriedade em 22%. Por outro lado, a redução do orçamento em 10% aumentou os custos em $4,3 milhões ao longo de cinco anos devido ao aumento dos riscos decorrentes do envelhecimento dos activos [1]. Ao tornar visíveis os custos do adiamento, estes modelos ajudam as partes interessadas a compreender os riscos financeiros do subfinanciamento de projectos críticos.

A adoção de um método de planeamento evolutivo, em que as carteiras são actualizadas trimestralmente com base em dados recentes - como o historial de trabalho, os custos e as falhas inesperadas - mantém os planos receptivos [1]. As análises de sensibilidade, que testam variáveis como as taxas de desconto, o valor da carga perdida (VoLL) e os dados climáticos, garantem que as prioridades se mantêm adaptáveis a incertezas futuras [11]. Esta abordagem baseada na simulação estabelece as bases para testar os orçamentos e os objectivos de sustentabilidade.

Teste de cenários para objectivos orçamentais e de sustentabilidade

Para testar eficazmente, as organizações precisam de uma estrutura de valor do ciclo de vida que compare as estratégias de intervenção, como a utilização de activos até à falha, a manutenção, a renovação, a substituição ou a atualização. Esta estrutura ajuda a avaliar a forma como os níveis orçamentais e os objectivos de sustentabilidade interagem em toda uma carteira.

Em julho de 2025, investigadores do Laboratório Nacional do Noroeste do Pacífico (PNNL) efectuou um estudo de 16 instalações federais em seis zonas climáticas dos EUA para identificar estratégias de emissões líquidas nulas. A equipa, liderada por Amy E. Solana e Andrea R. Mott, utilizou uma análise multicritério para equilibrar as reduções de emissões com os custos do ciclo de vida e a justiça ambiental. As suas conclusões mostraram que 11 dos 16 locais poderiam reduzir as emissões para um valor inferior a 2% do zero líquido utilizando estratégias no local. Especificamente, a energia livre de carbono no local (CFE) reduziu as emissões em 51%, enquanto as medidas de eficiência energética contribuíram com 19%. Curiosamente, a eletrificação dos edifícios aumentou as emissões em 4,4% em determinados cenários, devido aos factores de emissão da rede e às condições específicas do local [12].

Ao modelar estratégias de redução de carbono, é essencial testar várias vias. O estudo do PNNL revelou que o sequestro de carbono e a aquisição de CFE foram responsáveis por 16% e 15% de reduções de emissões, respetivamente. Entretanto, a eletrificação da frota e a mudança de combustível tiveram impactos menores, contribuindo com 1,3% e 1,6% [12]. Estas conclusões sublinham a importância do planeamento a nível da carteira, em que os desafios num local (como a forte dependência dos combustíveis fósseis) podem ser compensados por oportunidades noutro (como o forte potencial das energias renováveis) [12].

Para as organizações que não dispõem de dados de inspeção detalhados, a utilização de substitutos como datas de instalação pode manter o planeamento no caminho certo enquanto a qualidade dos dados melhora. Os cenários também devem ser transparentes, repetíveis e auditáveis para garantir que a lógica de priorização possa resistir ao escrutínio de reguladores, conselhos e outras partes interessadas [1].

Gerir os compromissos entre prioridades concorrentes

As decisões de investimento envolvem frequentemente o equilíbrio entre custos, riscos, conformidade e sustentabilidade. A Análise de Decisão Multi-Critério (MCDA) oferece uma forma estruturada de avaliar prioridades que não podem ser facilmente monetizadas, tais como melhorias de segurança ou impacto na comunidade [11][14]. Por outro lado, a Análise Custo-Benefício (ACB) é ideal quando os resultados podem ser quantificados em termos de dólares, permitindo cálculos como os rácios benefício-custo (RCB) e o valor atual líquido [11].

Eis as diferenças entre estes métodos:

| Metodologia | Caso de utilização | Vantagem |

|---|---|---|

| CBA | Justificação financeira e aprovação regulamentar | Fornece rácios benefício-custo (BCR) claros para as partes interessadas [11] |

| MCDA | Equilíbrio entre as prioridades ESG, de segurança e técnicas | Inclui benefícios não monetários e intangíveis [11][14] |

Ambas as abordagens se baseiam na Avaliação Probabilística do Risco (PRA), que calcula o risco como a probabilidade de um acontecimento perigoso multiplicada pela sua consequência [11]. Este método ajuda a ponderar riscos raros mas graves (como falhas catastróficas) em relação a eventos mais frequentes e de menor impacto (como a manutenção de rotina). A comparação do desempenho da linha de base com os cenários ajustados permite às organizações medir os benefícios dos investimentos direcionados através da redução das consequências do risco [11].

"Um processo AIP de longo prazo, baseado em dados, aborda os quatro desafios, associando o estado e a criticidade dos activos ao risco financeiro e aos resultados dos serviços. Também transforma a política num processo de decisão repetível e auditável - e não num exercício pontual de folha de cálculo." - Philippe Jetté, Gestor de Produto, Planeamento de Investimento em Activos, IBM [1]

Para gerir os compromissos de forma eficaz, as organizações devem estabelecer um quadro de valores comum. Isto assegura que os engenheiros, as equipas financeiras e o pessoal operacional utilizam modelos consistentes para traduzir os riscos técnicos em resultados financeiros e de serviço [1]. Sem este alinhamento, os departamentos podem dar prioridade a objectivos contraditórios, perdendo o panorama geral. Por exemplo, se os objectivos de resiliência excederem os orçamentos disponíveis, dividir as acções em etapas mais pequenas ou rever opções previamente descartadas pode ajudar [13].

As organizações que se destacam na definição de prioridades tratam-na como um processo contínuo. Utilizando a otimização de cenários para testar portfólios sob várias restrições - como recursos limitados ou orçamentos "sem restrições" - podem identificar o ponto de retorno decrescente e os resultados máximos que podem ser alcançados [1]. Esta abordagem iterativa assegura que as decisões de investimento se mantêm alinhadas com os objectivos empresariais em mudança, as exigências regulamentares e os compromissos de sustentabilidade em todos os locais e regiões. Estes conhecimentos preparam o terreno para integrar ainda mais os indicadores de sustentabilidade nas estratégias de investimento.

Integrar a sustentabilidade nos planos de investimento em activos

A sustentabilidade é agora uma parte essencial das decisões de investimento em activos. Ao gerir o planeamento de activos em vários locais, as organizações precisam de um sistema claro para medir as pegadas de carbono, monitorizar o desempenho energético e cumprir os compromissos ESG (ambientais, sociais e de governação). O verdadeiro desafio reside em converter os objectivos gerais de descarbonização em passos acionáveis e rastreáveis ao nível do portfólio.

Ao incorporar métricas de sustentabilidade nas estruturas de valor do ciclo de vida, as organizações podem tratar as emissões de carbono e a utilização de energia como custos mensuráveis, tal como as despesas de manutenção ou substituição. Os líderes nesta área contam com sistemas de dados robustos, incluindo bibliotecas de factores e bibliotecas de metodologias com versões, para garantir a rastreabilidade e a consistência. Sem esta estrutura, a comunicação das emissões torna-se um processo manual, propenso a erros, que varia consoante as regiões.

"Os sistemas e os dados não são um projeto paralelo de TI. Eles são a infraestrutura que torna as emissões mensuráveis, as iniciativas verificáveis e as reivindicações defensáveis." - Manual de descarbonização da Umbrex [9]

Para melhorar a transparência, as organizações podem adotar uma "encerramento mensal do carbono" processo, semelhante ao dos relatórios financeiros. Esta abordagem finaliza as entradas numa data específica, aplica validações automatizadas e bloqueia os cálculos [9]. Esta disciplina permite às partes interessadas rastrear as alterações das emissões até à sua origem, quer resultem de um aumento da atividade, de uma maior eficiência ou de actualizações metodológicas. A divisão dos relatórios em quatro factores claros - Atividade (produção/ocupação), Intensidade (eficiência), Mix (abastecimento de energia) e Métodos (factores/limites) - facilita a análise das variações [9]. Esta abordagem associa esforços anteriores de normalização de dados, ligando a sustentabilidade e a gestão de riscos ao planeamento de activos.

Cálculo do impacto do carbono e da energia

A medição exacta dos impactos do carbono e da energia começa com métodos normalizados que funcionam em diversos locais. O CalTRACK por exemplo, fornece uma forma consistente de estimar a utilização de energia evitada (AEU) utilizando fontes de dados comuns, como contadores de serviços públicos e dados meteorológicos [16].

"O CalTRACK é um conjunto de métodos para estimar a utilização de energia evitada (AEU), relacionada com a implementação de uma ou mais medidas de eficiência energética, tais como uma adaptação de eficiência energética ou uma modificação do comportamento do consumidor." - Documentação técnica do CalTRACK [16]

Para edifícios comerciais e multifamiliares, o Pontuação de activos energéticos de edifícios DOE oferece um sistema de classificação de 10 pontos. Este sistema identifica oportunidades para actualizações de eficiência utilizando o EnergyPlus motor de simulação, que prevê o desempenho energético [17][18].

Ao agregar o desempenho do local e calcular a incerteza da poupança fraccionada, as organizações podem ter em conta as diferenças regionais em termos de clima, emissões da rede e tipos de edifícios sem distorcer os resultados [16]. A conversão dos dados energéticos em unidades coerentes, como kWh ou therms, garante a comparabilidade entre locais [16].

Para melhorar a fiabilidade dos dados, as emissões devem ser classificadas em níveis de qualidade - que vão desde os dados primários medidos até às estimativas de substituição. Isto cria um roteiro para a transparência e ajuda a dar prioridade ao investimento em áreas de dados de baixa confiança [9]. A aplicação da regra 80/20 é prática neste caso: concentrar-se nos factores que estão na origem de 80% de emissões e tratá-los em primeiro lugar [1]. Esta abordagem evita a paralisia da análise e incentiva a ação, mesmo com dados imperfeitos.

Uma vez quantificados os impactes do carbono e da energia, o passo seguinte é alinhar estas métricas com os requisitos ESG.

Alinhamento dos investimentos com os requisitos ESG

Associar os indicadores de sustentabilidade às estratégias ESG transforma-os em ferramentas valiosas para a tomada de decisões. A abordagem baseada na materialidade assegura que os recursos são direcionados para as questões ambientais e sociais mais relevantes para tipos de activos e sectores específicos [15][19]. As listas de controlo genéricas e de tamanho único ignoram frequentemente os regulamentos regionais, as prioridades das partes interessadas e os riscos físicos.

O GRESB Avaliação dos activos das infra-estruturas funciona como um quadro global de avaliação comparativa ESG, ajudando as empresas de infra-estruturas a acompanhar o desempenho em termos de utilização de energia, emissões de gases com efeito de estufa e outras métricas [19]. Representando $8,8 biliões em valor real de activos e utilizada por mais de 150 investidores institucionais que gerem $50 biliões em activos, a GRESB tornou-se uma norma fundamental para a comunicação de informações ESG [20]. Alinha-se com quadros internacionais como a Task Force sobre a divulgação de informações financeiras relacionadas com o clima (TCFD) e a Iniciativa Global Reporting (GRI) [19].

Ao elaborar relatórios sobre activos de várias instalações, as organizações podem agrupá-los numa única avaliação ou elaborar relatórios separados para cada instalação. Embora ambos os métodos sejam válidos, a elaboração de relatórios separados proporciona frequentemente uma melhor avaliação comparativa, assegurando a relevância dentro dos grupos de pares [15][19]. No caso das carteiras, é fundamental utilizar limites de reporte normalizados. Os activos só devem ser agrupados se partilharem uma gestão centralizada e dados de desempenho agregados [15].

Para se manterem em conformidade, as organizações devem dar prioridade à auditabilidade e ao controlo claro da metodologia ao escolherem as ferramentas digitais [9][15]. Separar a "lógica de cálculo" (a forma como as actividades se traduzem em emissões) dos "dados de referência" (como as bibliotecas de factores) simplifica as actualizações e garante a transparência [9].

A quantificação do "custo do adiamento" é outro passo essencial. Atrasar as actualizações ecológicas pode aumentar os riscos e as despesas a longo prazo [1]. Por exemplo, um modesto aumento do orçamento de 10% para renovações específicas de unidades de alto risco pode reduzir os custos totais de propriedade em 22% ao longo do tempo, aumentando simultaneamente a fiabilidade [1]. Esta abordagem, baseada em dados concretos, considera a sustentabilidade como uma estratégia de gestão do risco que protege o valor a longo prazo, em vez de uma despesa adicional.

Implementação e acompanhamento de planos de investimento escaláveis

Depois de integrar os indicadores de sustentabilidade na sua estrutura de planeamento, o passo seguinte é a execução e o aperfeiçoamento contínuo. A diferença entre um plano que parece bom no papel e um que produz resultados reside na eficácia com que monitoriza o desempenho, se ajusta às condições em mudança e mantém uma documentação completa em todos os locais.

As organizações que abordam o planeamento do investimento em activos como um processo contínuo, em vez de uma tarefa anual, tendem a obter melhores resultados. Philippe Jetté, gestor de produto para o planeamento do investimento em activos na IBM, explica-o claramente:

Os planos evoluem à medida que as condições do mundo real se alteram [1].

Um ciclo de planeamento contínuo de 12 a 18 meses, atualizado trimestralmente com base em dados reais, como falhas, histórico de trabalho e disponibilidade de recursos, garante que as carteiras se mantêm relevantes [1]. Esta abordagem evita a armadilha de tomar decisões no início do ano fiscal para as ver perderem relevância no terceiro trimestre.

A norma ISO 55001:2024 dá agora prioridade à "Ação Preditiva", que se centra na adaptação dos planos à evolução dos riscos e oportunidades, em vez de se ater rigidamente a calendários preventivos [21]. No caso de carteiras com vários locais, isto significa criar circuitos de feedback em que os dados da manutenção concluída e da monitorização do estado sejam diretamente introduzidos nos modelos de investimento [1][22]. Por exemplo, se um ativo crítico falhar mais cedo do que o esperado, isso deve levar a uma revisão imediata de activos semelhantes noutros locais - não é necessário esperar pelo próximo ciclo de planeamento anual. Estes ciclos dinâmicos apoiam um forte controlo do desempenho e a preparação para auditorias, especialmente em ambientes multi-site.

Acompanhamento do desempenho e criação de ciclos de feedback

Estabeleça limites mensuráveis para garantir um escalonamento consistente. Por exemplo, pode definir uma regra segundo a qual nenhum ativo com o grau de condição 5 pode funcionar sem um plano documentado de aceitação de riscos [22]. Estes limiares eliminam o julgamento subjetivo e asseguram o escalonamento automático de situações de alto risco, independentemente de quem gere o local.

Um registo de risco em tempo real desempenha aqui um papel fundamental. Ao contrário das folhas de cálculo estáticas actualizadas anualmente, um registo em tempo real capta dados em tempo real sobre as condições dos activos, incidentes e perfis de risco variáveis [22]. Isto garante o alinhamento com os inventários de activos normalizados discutidos anteriormente. Sakthi Thangavelu, Gestor Sénior na Glocert Internacional, destaques:

Se o registo [de riscos] existir independentemente da tomada de decisões, não acrescenta qualquer valor [22].

Cada risco deve ter um proprietário específico, um plano de tratamento e uma data de vencimento. Os riscos críticos devem ser revistos mensalmente, enquanto os riscos médios e baixos podem ser avaliados trimestralmente [22].

Para garantir a consistência entre vários locais, os workshops de calibração são essenciais. Os representantes de todas as regiões devem trabalhar com os mesmos exemplos para alinhar as pontuações de criticidade e os níveis de risco [22]. Isto evita o problema comum em que "Crítico" significa uma coisa no Texas e outra completamente diferente na Califórnia, levando a uma má afetação de recursos.

A combinação do Planeamento do Investimento em Activos (AIP) com a Gestão do Desempenho dos Activos (APM) permite às organizações medir o impacto dos investimentos, comparando os KPI antes e depois das intervenções [23]. Isto cria um ciclo de feedback em que as melhorias planeadas são validadas em relação ao desempenho real, ajudando a aperfeiçoar o planeamento futuro. Por exemplo, se uma renovação era suposto prolongar a vida de um ativo em cinco anos, mas a monitorização mostra uma degradação contínua, o modelo precisa de ser ajustado e projectos semelhantes devem ser reavaliados.

Manter a prontidão para auditorias e a conformidade

O acompanhamento contínuo do desempenho apoia naturalmente a preparação para a auditoria, integrando a rastreabilidade em cada passo do processo de planeamento. Os auditores esperam ver uma ligação clara entre as avaliações de criticidade, os registos de risco, as estratégias de manutenção, os dados de monitorização do estado e as decisões de investimento de capital [22].

O Plano de Gestão Estratégica de Activos (SAMP), simplificado na atualização da ISO 55001:2024, funciona como o documento central que liga os objectivos dos activos aos objectivos organizacionais mais amplos [21]. Aprovado pela direção, o SAMP deve ser referenciado nas principais decisões de investimento para demonstrar o alinhamento estratégico. Para carteiras com vários locais, a classificação padronizada das condições é crucial. Um sistema de 1 a 5 (variando de "Muito bom" a "Muito mau") fornece dados objectivos que apoiam as avaliações de criticidade e optimizam o tempo de investimento [22]. Os auditores esperam ver que os activos de grau 5 exigem uma ação imediata ou a aceitação documentada do risco.

A validação interfuncional reforça ainda mais a preparação para a auditoria. Mostrar que as equipas de operações, manutenção, engenharia e segurança contribuíram para as avaliações demonstra que as decisões foram tomadas em colaboração e não isoladamente [22]. As actas das reuniões, as assinaturas e os registos de divergências e resoluções conferem uma credibilidade adicional ao processo.

As plataformas integradas simplificam este processo, gerando automaticamente a documentação de que os auditores necessitam, eliminando o incómodo de juntar os fundamentos das decisões meses mais tarde. Quando as suas decisões de investimento são transparentes, bem documentadas e alinhadas com a tolerância ao risco e os objectivos estratégicos, a conformidade torna-se um resultado natural de uma gestão eficaz e não um encargo adicional.

Conclusão

O planeamento do investimento em activos em vários locais e regiões não exige dados perfeitos ou orçamentos ilimitados - exige uma estratégia estruturada, centrada no risco e orientada para os dados que alinhe os objectivos ambientais com o desempenho financeiro. As organizações que se destacam nesta área vão além de calendários de substituição antiquados baseados na idade e folhas de cálculo desconexas. Em vez disso, adoptam sistemas que ligam o estado dos activos, a criticidade e os riscos climáticos a resultados comerciais tangíveis.

A estrutura partilhada anteriormente destaca os princípios fundamentais para um planeamento escalável. Comece por normalizar a sua estrutura de valores para permitir comparações justas entre diferentes investimentos - quer se trate de substituir um transformador no Texas ou de melhorar a resistência às cheias na Florida. Dê prioridade aos factores de risco mais críticos utilizando a regra 80/20 e aplique o planeamento de cenários para ponderar as soluções de compromisso. Mesmo pequenas alterações orçamentais podem afetar significativamente os custos de propriedade a longo prazo.

Estabeleça ciclos de planeamento contínuos de 12 a 18 meses, actualizados trimestralmente com dados actualizados. Os ciclos de feedback são cruciais - as informações dos projectos concluídos devem ser introduzidas nos seus modelos para aumentar a precisão ao longo do tempo. Não se trata de uma tarefa única; é um processo contínuo que evolui a par dos riscos emergentes e das novas oportunidades.

Quando as decisões de investimento são orientadas por avaliações de risco claras e consistentes, as aprovações regulamentares tornam-se mais fáceis e a confiança das partes interessadas aumenta. Como explica Philippe Jetté, Gestor de Produto para o Planeamento de Investimentos em Activos na IBM:

Um processo AIP orientado por dados e a longo prazo... transforma a política num processo de decisão repetível e auditável - e não num exercício pontual de folha de cálculo [1].

Esta abordagem estabelece as bases para a resiliência, eficiência de custos e responsabilidade ambiental em qualquer carteira de activos.

FAQs

Como posso iniciar o planeamento de activos baseado no risco com dados incompletos?

Para começar, reúna dados fiáveis e relevantes, A recolha de dados é feita com base em dados de estado, tais como avaliações do estado, registos de manutenção e calendários do ciclo de vida. Certifique-se de que normaliza a forma como estes dados são recolhidos em todos os locais para manter a coerência. Concentre-se nos activos de alto risco e nas áreas com lacunas, utilizando técnicas baseadas no risco e tirando partido dos dados que já possui. Adicione a análise de cenários à mistura para avaliar os riscos potenciais e os seus impactos. Ao longo do tempo, trabalhe para melhorar a qualidade dos seus dados através de aperfeiçoamentos contínuos, mantendo uma abordagem estruturada e centrada no risco que apoie um planeamento eficaz, mesmo com as restrições existentes.

Qual é a melhor forma de normalizar a pontuação do risco e da condição em todos os locais?

Para garantir a consistência na pontuação do risco e da condição em vários locais, é importante normalizar as pontuações de risco para uma escala partilhada, como 0-10. Um método sistemático, como a multiplicação da probabilidade de falha pela consequência da falha, pode padronizar as avaliações. A utilização de sistemas e estruturas de classificação consistentes ajuda a manter a uniformidade e facilita as comparações entre locais. Esta abordagem não só simplifica a tomada de decisões, como também se alinha com objectivos mais amplos de planeamento de activos escaláveis.

Como posso incluir os impactes do carbono e da energia na definição de prioridades de investimento?

Para ter em conta os impactos do carbono e da energia ao dar prioridade aos investimentos, avalie a forma como as diferentes estratégias influenciam as emissões, o consumo de energia e os riscos associados. Ferramentas analíticas como análise de decisão multi-critério ou análise custo-benefício podem ajudar a quantificar as vantagens, como a redução das vulnerabilidades ou o aumento da eficiência operacional. Concentrar-se em investimentos que proporcionem poupanças de custos ao longo do ciclo de vida, aumentem a resiliência e se alinhem com os objectivos ambientais garante que as decisões sejam orientadas por dados e preparadas para auditorias.

Publicações do blogue relacionadas

- Gestão de activos de infra-estruturas: Uma abordagem baseada no risco para o planeamento plurianual de CAPEX

- Construir cenários de investimento plurianuais em dias, não em meses

- Dos dados às decisões: Transformar a análise de activos em poupanças de CAPEX

- Gestão da mudança para o planeamento do investimento em activos: Colocar Finanças, Operações e ESG na mesma página