ISO 55001O :2024 e os quadros ESG, em conjunto, simplificam a gestão de activos e os esforços de sustentabilidade. A versão actualizada ISO 55001 A norma centra-se no planeamento preditivo, na gestão do ciclo de vida e na integração de objectivos ambientais, sociais e de governação (ESG) nas estratégias de activos. Os principais benefícios incluem:

- Poupança de custos: As organizações podem reduzir os custos de manutenção e substituição através de 10-30%.

- Foco no risco e na oportunidade: A atualização de 2024 separa os riscos e as oportunidades, permitindo um melhor planeamento dos desafios e dos ganhos de sustentabilidade.

- Relatórios ESG melhorados: Alinhar os dados dos activos com as métricas ESG aumenta a transparência e a conformidade com regulamentos como o Diretiva relativa aos relatórios de sustentabilidade das empresas (CSRD).

- Gestão do ciclo de vida: As decisões nas fases de aquisição, operação, manutenção e eliminação são optimizadas para equilibrar os objectivos de custo, desempenho e sustentabilidade.

Este alinhamento não só melhora os resultados operacionais, como também cria confiança junto das partes interessadas através de dados consistentes e verificáveis. Ferramentas como Oxand Simeo™ simplificam a conformidade, automatizam os relatórios e permitem a modelação de cenários para a redução de carbono e planeamento do investimento em activos. Ao incorporar os princípios ESG na gestão de activos, as organizações podem atingir objectivos a longo prazo, mantendo a eficiência.

Integração de ESG: Melhores práticas e inovações

sbb-itb-5be7949

Princípios fundamentais de ISO 55001 para a gestão do ciclo de vida dos activos

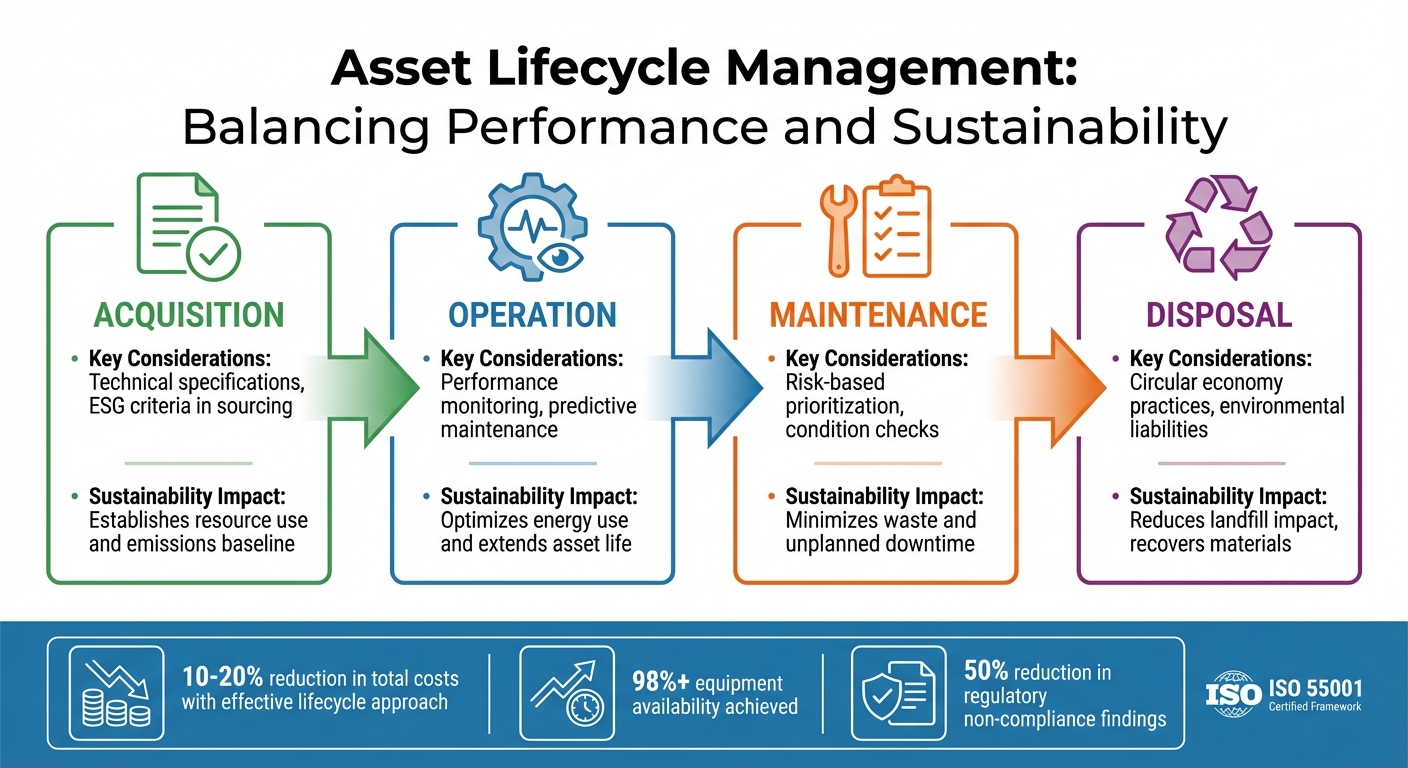

Fases do ciclo de vida dos activos da norma ISO 55001: Principais considerações e impacto na sustentabilidade

A ISO 55001:2024 fornece um quadro estruturado que associa o desempenho, o risco e os custos dos activos ao longo de todo o seu ciclo de vida [2]. Esta abordagem não só melhora os processos operacionais, como também se alinha com os objectivos ESG, promovendo práticas sustentáveis. Na sua essência, a norma enfatiza o alinhamento dos objectivos de gestão de activos com estratégias organizacionais mais amplas através da Plano Estratégico de Gestão de Activos (SAMP) [1]. O SAMP, um documento conciso de 18 páginas, funciona como uma ponte entre as estratégias de alto nível e as operações do dia a dia, assegurando que todas as decisões relacionadas com os activos acrescentam um valor mensurável.

A norma assenta em dois princípios fundamentais: tomada de decisões com base no risco e perspetiva do ciclo de vida. A Secção 4.5 realça a importância de ligar as decisões sobre os activos à criação de valor organizacional, enquanto a Secção 8.1 estabelece a gestão do ciclo de vida como a base do planeamento, abrangendo tudo, desde a procura inicial até à eventual eliminação. Estes princípios trabalham em conjunto para ajudar as organizações não só a manter os activos, mas também a optimizá-los para um desempenho e sustentabilidade a longo prazo.

Tomada de decisões com base no risco na gestão de activos

A ISO 55001 exige que as organizações abordem tanto os riscos como as oportunidades nos activos, sistemas e na organização como um todo [1]. A edição de 2024 separa claramente o "Risco" (potenciais resultados negativos) da "Oportunidade" (potenciais ganhos positivos), assegurando que o planeamento se centra tanto na atenuação dos problemas como na criação de valor. Definição de prioridades com base no risco é fundamental aqui, atribuindo investimentos CAPEX e OPEX com base em factores como a criticidade dos activos, a probabilidade de falha e o custo da falha [5].

Por exemplo, uma empresa de abastecimento de água de média dimensão utilizou a matriz de risco ISO 55001 para redefinir as prioridades dos seus investimentos. Ao adiar $45 milhões em renovações de baixo valor e realocar $12 milhões para substituições de tubagens principais de alto risco, a empresa reduziu as penalizações por interrupção de serviço previstas em 60% [5]. Esta mudança foi orientada pelo levantamento da criticidade dos activos e pela concentração dos recursos nas infra-estruturas de maior risco.

As fábricas de gás natural também beneficiaram dos princípios da norma ISO 55001. Ao integrarem sensores IoT e gémeos digitais para monitorização em tempo real, estas fábricas aumentaram a disponibilidade dos compressores centrífugos para mais de 98%. Esta abordagem prolongou o tempo entre grandes revisões e reduziu o tempo de inatividade não planeado de 20% para 40% [5].

"A gestão do ciclo de vida constitui a base da tomada de decisões desde a procura até à entrega de activos e serviços." - ISO/TC 251 [1]

A secção 10.3 introduz um requisito de Ação Preditiva que faz com que as organizações passem da manutenção reactiva para a gestão proactiva de riscos e oportunidades. Em vez de esperar por falhas no equipamento, os gestores de activos utilizam avaliações para se adaptarem a mudanças como riscos climáticos ou actualizações regulamentares. Este método consolida dados de várias fontes num quadro único e auditável, permitindo que a gestão de topo actue rapidamente sobre indicadores de custo e risco [5]. Esta abordagem centrada no risco liga-se naturalmente a uma perspetiva de ciclo de vida, assegurando que cada fase - desde a aquisição até à eliminação - apoia os objectivos a longo prazo e a sustentabilidade.

Perspetiva do ciclo de vida nas políticas de activos

A secção 8.1 da norma ISO 55001:2024 estabelece a gestão do ciclo de vida como um requisito essencial [1]. Esta abordagem integra considerações ESG, equilibrando a eficiência dos custos com a responsabilidade ambiental e social. As decisões tomadas durante a fase de projeto, por exemplo, podem ter um impacto significativo nos custos de manutenção a longo prazo, enquanto as escolhas operacionais determinam as futuras responsabilidades de eliminação e as pegadas ambientais [5]. As organizações que se concentram apenas no CAPEX inicial podem não ter em conta o panorama geral: o custo total de propriedade (TCO) ao longo de toda a vida útil do ativo.

| Fase do ciclo de vida | Considerações fundamentais | Impacto na sustentabilidade |

|---|---|---|

| Aquisição | Especificações técnicas, critérios ESG no aprovisionamento | Estabelece uma linha de base para a utilização de recursos e emissões |

| Funcionamento | Monitorização do desempenho, manutenção preditiva | Optimiza a utilização de energia e prolonga a vida útil dos activos |

| Manutenção | Definição de prioridades com base no risco, controlos de estado | Minimiza o desperdício e o tempo de inatividade não planeado |

| Eliminação | Práticas de economia circular, responsabilidades ambientais | Reduz o impacto nos aterros, recupera materiais |

Quando implementada eficazmente, uma abordagem de ciclo de vida pode reduzir os custos totais em 10% a 20% [5]. As organizações que utilizam as estruturas ISO 55001 registaram uma disponibilidade de equipamento chave superior a 98%, reduzindo simultaneamente o tempo de inatividade não programado. Além disso, a rastreabilidade estruturada e a documentação exigida pela norma reduziram as constatações de não conformidade regulamentar em cerca de 50% [5].

"A perspetiva do ciclo de vida da ISO 55001 requer uma visão holística: as decisões de conceção influenciam os custos de manutenção; os perfis operacionais influenciam as responsabilidades de eliminação." - José López, autor técnico [5]

A atualização de 2024 exige que as organizações forneçam provas claras que mostrem como as decisões relacionadas com os activos se alinham com os objectivos estratégicos, incluindo os critérios ESG [5]. Isto significa que o planeamento do ciclo de vida deve demonstrar o apoio aos princípios da economia circular e à utilização responsável dos recursos [2][3]. Ao tratar cada fase do ciclo de vida de um ativo como interligada, as organizações podem atingir os objectivos de sustentabilidade, mantendo a eficiência operacional e avançando com as prioridades ESG.

Integração de ESG nos processos de decisão ISO 55001

A atualização de 2024 da ISO 55001 traz as considerações ESG (ambientais, sociais e de governação) para o centro da gestão de activos. A secção 4.5 exige agora que as organizações associem tomada de decisões a todos os níveis ao valor que os activos criam, assegurando que esse valor se alinha com as expectativas das partes interessadas - incluindo as prioridades ambientais e sociais [1]. O que é que isto significa na prática? Os objectivos ESG devem ir além dos relatórios de sustentabilidade autónomos e tornar-se uma parte ativa do Plano Estratégico de Gestão de Activos (SAMP), apoiado por recursos reais.

Esta integração não é apenas uma questão de conformidade - é financeiramente inteligente. A governação de activos centrada em ESG pode reduzir os custos operacionais (OPEX) em 12%-18% [7]. Para que isto funcione, os factores ESG devem ser tratados como indicadores de desempenho essenciais e não como reflexões posteriores. A norma ajuda neste ponto ao separar "Risco" (Secção 6.1.2) e "Oportunidade" (Secção 6.1.3), permitindo que as organizações abordem os riscos de sustentabilidade - como a alteração da regulamentação climática - ao mesmo tempo que procuram oportunidades, como actualizações de eficiência energética [1].

"Por conseguinte, as organizações terão de alinhar a sua tomada de decisões interna com a evolução das expectativas das partes interessadas externas." - Boudewijn Neijens, especialista em gestão de activos [6]

Um passo fundamental é o alinhamento dos dados financeiros e não financeiros. ISO 55010 oferece orientações nesta matéria, garantindo que os indicadores ambientais têm o mesmo peso que o ROI financeiro na tomada de decisões [8]. Ao utilizar quadros de valores, Com a ajuda do ESG, as organizações podem quantificar os objectivos ESG em termos económicos, permitindo uma análise multicritério. Por exemplo, podem comparar os esforços de redução de carbono com a poupança de custos de uma forma estruturada [6]. Esta abordagem transforma objectivos abstractos de sustentabilidade em prioridades de investimento acionáveis, avaliadas juntamente com as métricas financeiras tradicionais. Também reforça o ciclo de vida e os princípios baseados no risco, integrando a sustentabilidade em todas as decisões relativas a activos.

Integrar os objectivos ambientais na gestão de activos

Os objectivos ambientais tornam-se acionáveis quando integrados em planeamento do investimento em activos com base no risco. A secção 8.1 da ISO 55001 salienta gestão do ciclo de vida, exigindo que as organizações acompanhem as emissões, a utilização de energia e os resíduos em todas as fases do ciclo de vida de um ativo [7]. Estes dados apoiam os quadros de comunicação de informações ESG, como a Diretiva da UE relativa aos relatórios de sustentabilidade das empresas (CSRD) [7].

Para tornar práticos os objectivos de redução de carbono, as organizações podem utilizar modelação de cenários no seu SAMP. Em vez de promessas vagas de sustentabilidade, os gestores de activos podem simular percursos específicos. Por exemplo, e se os sistemas AVAC forem substituídos num ciclo de 12 anos em vez de 15? Ou quanto é que a mudança para materiais com baixo teor de carbono poderia reduzir as emissões de âmbito 3 ao longo de 20 anos? Estes cenários associam os objectivos ambientais diretamente às decisões de CAPEX e OPEX, apresentando resultados mensuráveis.

O requisito "Ação Preditiva" da Secção 10.3 apoia esta ideia, encorajando ajustes proactivos às estratégias de activos. Por exemplo, as organizações podem modelar o impacto de futuros preços do carbono ou alterações regulamentares e adaptar as suas prioridades de investimento em conformidade. Isto faz com que a conformidade ambiental deixe de ser um custo reativo e passe a ser uma vantagem estratégica.

A automatização pode tornar este processo mais eficiente. O acompanhamento manual do ESG pode ocupar 15 a 20 horas por semana para documentação e controlo de versões [7]. Os sistemas automatizados reduzem este encargo em 40%-60% seis meses, libertando as equipas para se concentrarem em iniciativas estratégicas [7].

Considerações sociais e de governação nas políticas de activos

Para além dos objectivos ambientais, a ISO 55001 também inclui aspectos sociais e de governação. O impacto social e a responsabilidade de governação enquadram-se naturalmente na gestão de activos através do alinhamento das partes interessadas e da partilha de conhecimentos. A secção 7.7 da atualização de 2024 destaca a importância de conhecimento organizacional, A sustentabilidade é um fator-chave, incluindo a experiência dos trabalhadores [1]. Isto significa que a competência da força de trabalho e o impacto na comunidade já não são questões secundárias - são centrais para o desempenho.

As organizações podem abordar os factores sociais descrevendo a forma como as decisões relativas aos activos afectam as comunidades, os trabalhadores e outras partes interessadas. Por exemplo, as operações em vários locais podem adotar políticas ESG centralizadas com execução localizada [7]. Uma rede hospitalar poderia estabelecer normas a nível de todo o sistema para a segurança e acessibilidade dos doentes, permitindo simultaneamente que as instalações individuais adaptassem os calendários de manutenção para garantir cuidados ininterruptos.

A responsabilidade da governação, por sua vez, depende da transparência. A norma ISO 55001 exige que as organizações documentem a forma como as decisões relacionadas com os activos estão alinhadas com os objectivos estratégicos, incluindo os critérios ESG [5]. Esta rastreabilidade é fundamental para a conformidade regulamentar. Foi demonstrado que a documentação estruturada reduz as constatações de não-conformidade regulamentar em cerca de 50% [5]. A ênfase da norma nas pistas de auditoria garante que as organizações podem fornecer provas claras de como os compromissos de sustentabilidade estão a ser implementados.

Uma forte comunicação com as partes interessadas também beneficia deste alinhamento. Ao integrar resultados financeiros e não financeiros nos sistemas de gestão de activos, as organizações podem mostrar aos investidores, reguladores e comunidades que as suas operações apoiam objectivos de sustentabilidade mais amplos [4]. Isto está a tornar-se cada vez mais urgente à medida que regulamentos como a CSRD exigem relatórios ESG explícitos. As organizações que não alinharem os requisitos ESG com a gestão de activos poderão enfrentar 25% a 30% custos de manutenção mais elevados e maior exposição ao risco [7].

Ferramentas e estratégias para o planeamento do investimento em activos alinhados com a ESG

Para alinhar eficazmente o investimento em activos com os objectivos de sustentabilidade, as organizações necessitam de sistemas que possam traduzir estes objectivos em alocações claras de CAPEX e OPEX, tudo isto em conformidade com as normas ISO 55001. A mudança de métodos desactualizados e reactivos baseados em folhas de cálculo para um planeamento de investimento proactivo e centrado no risco já não é opcional - é essencial. Esta mudança permite a modelação de cenários, onde as escolhas de investimento estão diretamente ligadas a resultados mensuráveis de redução de carbono.

Modelação de cenários para trajectórias de redução de carbono

A modelação de cenários permite que os gestores de activos prevejam os resultados das suas decisões de investimento antes de comprometerem recursos. Em vez de se basear em suposições para equilibrar o risco e a poupança de carbono, esta abordagem permite às organizações simular resultados específicos. Por exemplo, qual seria o impacto da substituição de sistemas AVAC envelhecidos num calendário de 10 anos versus esperar até que falhem? Ou quanto CO₂ poderia ser evitado usando materiais com baixo teor de carbono na próxima renovação?

A atualização de 2024 da ISO 55001 reforça esta metodologia ao enfatizar ferramentas como os gémeos digitais e a análise preditiva (conforme discutido anteriormente) para otimizar as estratégias de activos para objectivos de desempenho e sustentabilidade [5]. As estruturas de tomada de decisão multicritério melhoram ainda mais este processo, integrando as considerações financeiras tradicionais com as prioridades ESG. Os painéis de controlo interactivos permitem às organizações modelar cenários hipotéticos, projectando reduções de OPEX e poupanças de carbono em vários planos de investimento. Estas ferramentas também apoiam o cumprimento da CSRD, associando as emissões de âmbito 1, 2 e 3 diretamente às operações dos activos [7]. O resultado? Uma estratégia de investimento transparente e defensável que satisfaz as partes interessadas, tanto financeiras como regulamentares.

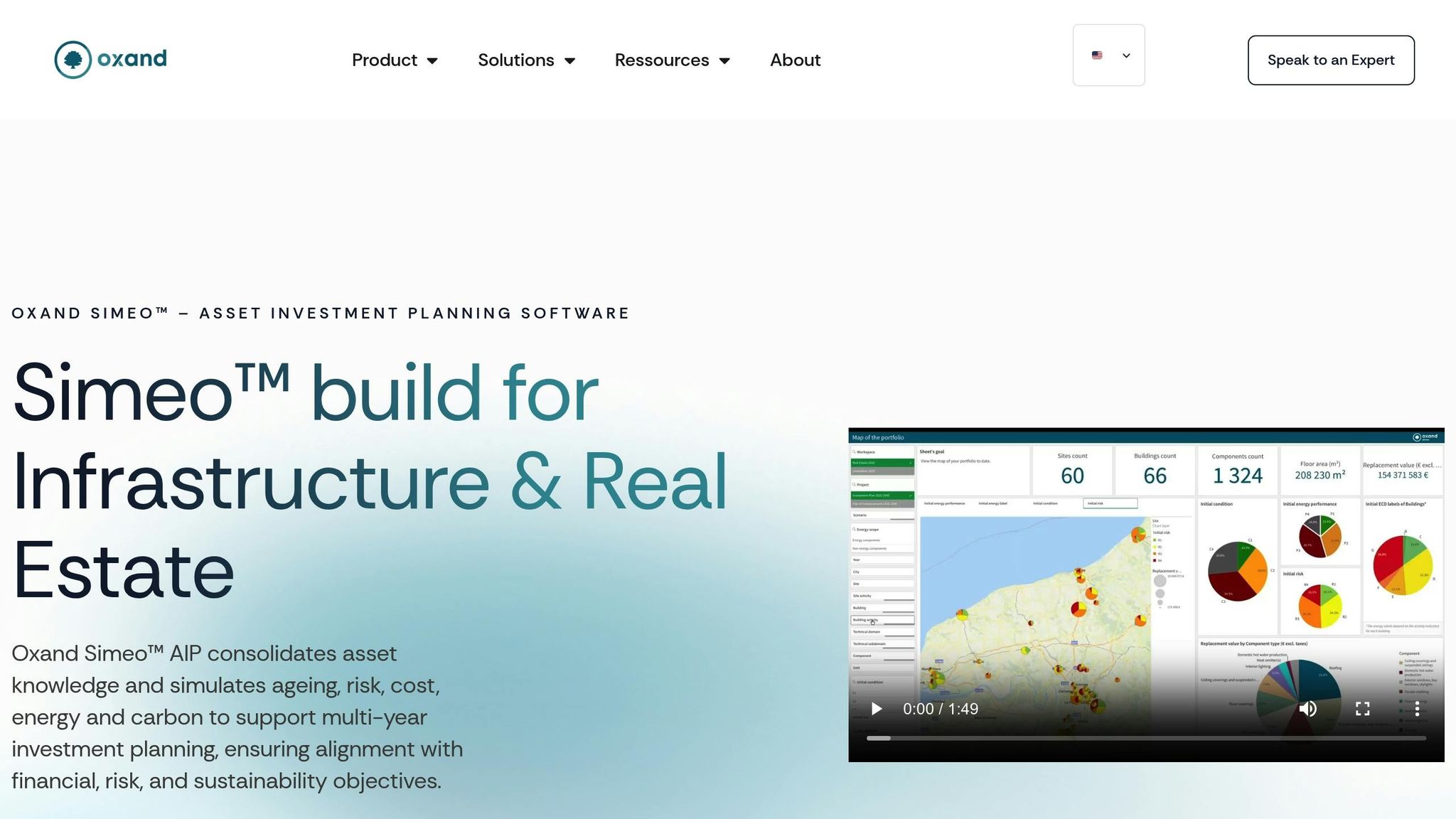

Oxand Simeo™ para conformidade com a ISO 55001 e ESG

Plataformas como a Oxand Simeo™ levam essas técnicas de modelagem um passo adiante, integrando-as em ferramentas projetadas para simplificar a conformidade com a ISO 55001 e os relatórios ESG. Ao converter os dados dos activos em planos detalhados e plurianuais, a Oxand Simeo™ dá prioridade aos investimentos CAPEX e OPEX com base no risco, desempenho e custo. Esta abordagem incorpora objectivos de energia e de pegada de carbono no centro do planeamento do investimento, assegurando que a sustentabilidade não é tratada como uma reflexão tardia, mas como um componente chave de cada decisão financeira.

A plataforma utiliza modelos preditivos do ciclo de vida, incluindo modelos de envelhecimento e previsão de riscos, para maximizar o ROI da manutenção preditiva determinando o melhor momento para as intervenções. Isto não só prolonga a vida útil dos activos, como também pode reduzir os custos totais de propriedade até 30% [10]. Com prazos de implementação tão curtos como 6 a 12 semanas, é uma solução prática para as organizações que procuram atuar rapidamente sobre os seus compromissos ESG [10].

O Oxand Simeo™ também simplifica a certificação ISO 55001 ao gerar automaticamente relatórios prontos para auditoria diretamente a partir de planos de investimento. Estes relatórios fornecem uma rastreabilidade clara, demonstrando como as decisões de activos se alinham com os objectivos estratégicos e ESG. Foi demonstrado que uma documentação estruturada como esta reduz as constatações de não conformidade regulamentar em aproximadamente 50% [5]. Além disso, o inventário centralizado de activos da plataforma - através do Simeo Inventory - cria uma única fonte de verdade para os dados dos activos, uma caraterística crítica para as auditorias ISO 55001 e ESG.

Uma das caraterísticas de destaque é a sua capacidade de simulação de cenários. Em poucas semanas, as organizações podem comparar e contrastar cenários de investimento, avaliando as vias de redução de carbono e o desempenho energético sob várias restrições orçamentais. Este nível de transparência facilita a comunicação das decisões aos conselhos de administração, investidores e reguladores, oferecendo evidências claras e apoiadas por dados, em vez de afirmações vagas sobre sustentabilidade.

Exemplos práticos de relatórios de sustentabilidade com dados de activos

À medida que os princípios ESG se tornam uma pedra angular da gestão de activos, as aplicações práticas demonstram como os dados de activos reforçam os relatórios de sustentabilidade. Ao transformar as informações de manutenção em provas prontas para auditoria, os dados dos activos apoiam a elaboração de relatórios ESG credíveis, em conformidade com as actualizações da ISO 55001 de 2024 sobre "Dados e informações" (secção 7.6) e "Conhecimento" (secção 7.7) [1]. O tratamento dos dados relativos ao carbono com a mesma precisão que a contabilidade financeira permite às organizações criar registos transparentes e verificáveis para os auditores [12].

Monitorização das emissões de âmbito 3 através de inventários de activos

Emissões de âmbito 3 - frequentemente responsáveis por 80-95% da pegada de carbono total de uma organização [13] - são notoriamente difíceis de medir. Os inventários de activos ajudam a colmatar esta lacuna, ligando os registos de aquisição e os inventários de materiais a activos específicos. Isto permite às organizações calcular com maior exatidão os impactos a montante (por exemplo, bens adquiridos) e a jusante (por exemplo, utilização de produtos vendidos).

Por exemplo, em setembro de 2025, Unilever integrou mais de 300 fornecedores para resolver 44% das suas emissões de âmbito 3. Ao integrar os contratos dos fornecedores com dados climáticos e planos de ação, a empresa registou uma redução de 42% nas emissões industriais de âmbito 3 [13]. Da mesma forma, Asfalto, uma empresa líder em materiais de construção no Reino Unido, conseguiu uma redução de emissões de 75% no projeto de repavimentação da estrada A64 em 2025. Isto foi conseguido através da utilização de centrais eléctricas, aglutinantes com baixo teor de carbono e incorporação de dados de carbono diretamente nos requisitos de aquisição [13].

A realização de uma avaliação da materialidade é crucial para identificar as categorias do âmbito 3 mais relevantes para uma determinada carteira. Por exemplo, os activos de infra-estruturas podem apresentar desafios muito diferentes. Um aeroporto que gere os seus serviços de assistência em escala enfrentará considerações distintas em comparação com um aeroporto que subcontrata esses serviços [11]. Erik Landry, Diretor das Alterações Climáticas na GRESB, O relatório da Comissão Europeia sobre o projeto de regulamento do Parlamento Europeu e do Conselho relativo à aplicação do Regulamento (CE) nº ...:

"As emissões de âmbito 3 - as que ocorrem na cadeia de valor de uma empresa, tanto a montante como a jusante - representam uma parte significativa das emissões totais dos activos de infra-estruturas" [11].

Para simplificar o controlo das emissões, as organizações podem criar um registo de dados de gases com efeito de estufa (GEE). Cada entrada deve documentar actividades emissoras verificáveis - como a utilização de gasóleo ou o consumo de eletricidade - etiquetadas com metadados como "ID do ativo", "Centro de custos" e "Fonte do fator de emissão" [12]. Estes registos pormenorizados permitem aos gestores de activos acompanhar eficazmente os indicadores críticos de desempenho ESG.

Monitorização de KPI para o desempenho ESG

O acompanhamento das métricas corretas com a frequência certa é essencial para a elaboração de relatórios ESG com impacto. Os sistemas de gestão de activos alinhados com a norma ISO 55001 geram naturalmente dados que suportam indicadores-chave de desempenho (KPIs) nas dimensões ambiental, social e de governação.

- KPIs ambientais: Foco no consumo de energia por tipo de ativo (âmbito 2), utilização de materiais e resíduos (âmbito 3, categoria 1) e emissões do transporte de activos (âmbito 3, categoria 4) [7].

- KPIs sociais: Incluir taxas de incidentes de segurança e satisfação do cliente relacionadas com a funcionalidade dos activos [5][14].

- KPIs de governação: Dar ênfase à conformidade regulamentar e à exatidão e integridade da governação dos dados dos activos [14][15].

As organizações que adoptam a governação formal de activos registaram uma redução de 12-18% nas despesas operacionais em comparação com abordagens menos estruturadas. Além disso, a automatização da conformidade com a norma ISO 55001 pode reduzir as despesas administrativas em 40-60% em seis meses [5][7]. Por exemplo, Alta velocidade 1 (HS1) no Reino Unido obteve a certificação ISO 55001 em 2024 para a sua linha ferroviária de alta velocidade de 109 km, estabelecendo um quadro que melhorou a segurança e o desempenho operacional [16]. Da mesma forma, Rede ferroviária melhorou a maturidade da sua gestão de activos de 51% para 66% através da aplicação dos princípios da ISO 55000, gerindo melhor os seus vastos investimentos em infra-estruturas [16].

A passagem dos relatórios anuais ESG para a visibilidade em tempo real está a ganhar força. A automatização permite agora às organizações programar a manutenção preventiva de forma mais eficiente, reduzindo os esforços manuais e melhorando os tempos de resposta a problemas relacionados com os activos. Isto cria fluxos de dados contínuos que alimentam diretamente os painéis de controlo ESG, substituindo folhas de cálculo fragmentadas por documentação abrangente e pronta para auditoria [7][16].

Conclusão

A integração da ISO 55001 com os princípios ESG está a transformar a forma como a gestão de infra-estruturas e edifícios é abordada. A atualização de 2024 centra-se em tomada de decisões com base em dados e manutenção preditiva, passando as estratégias de manutenção de reparações reactivas para um planeamento proactivo e baseado no risco [1]. Esta mudança não só prolonga o ciclo de vida dos activos como também dá prioridade à eficiência dos recursos, apoiando diretamente sete Objectivos de Desenvolvimento Sustentável, incluindo Ação climática e Cidades e comunidades sustentáveis [2].

Esta integração também simplifica a conformidade, automatizando a documentação pronta para auditoria e fornecendo pistas claras de provas, o que reforça a transparência nos relatórios de sustentabilidade. Por exemplo, ferramentas como Oxand Simeo™ simplificar a recolha de dados e criar cenários plurianuais, substituindo folhas de cálculo desarticuladas por processos estruturados e em conformidade com a norma ISO [9]. Esta abordagem estruturada permite às organizações gerir o capital de forma mais eficaz, atingindo simultaneamente os objectivos financeiros e ambientais.

As organizações podem reforçar a sua posição competitiva começando por uma avaliação de maturidade para descobrir lacunas nas práticas actuais antes de obterem a certificação ISO 55001 [9]. A formalização dos sistemas de gestão de activos - assente em estratégias baseadas em dados - oferece benefícios tangíveis, como uma melhor gestão do risco, maior transparência e progressos mensuráveis em relação aos objectivos de sustentabilidade. A transição de relatórios manuais para um planeamento automatizado e preditivo cria infra-estruturas resistentes que satisfazem as exigências actuais, ao mesmo tempo que se preparam para os desafios futuros. Esta estratégia garante que a gestão de activos proporciona um valor duradouro tanto para as operações actuais como para as gerações futuras.

FAQs

Por onde devemos começar a alinhar a ISO 55001 com os relatórios ESG?

Para incorporar os critérios ESG na sua estrutura de gestão de activos ISO 55001, comece por elaborar políticas que abordem especificamente factores ambientais, sociais e de governação. Estas políticas devem estar perfeitamente alinhadas com os objectivos estratégicos da sua organização.

Adotar um abordagem de tomada de decisão baseada no risco para avaliar a forma como os investimentos em activos têm impacto nos factores ESG, garantindo que as decisões são responsáveis e têm visão de futuro. Estabelecer objectivos ESG claros juntamente com indicadores de desempenho mensuráveis para facilitar o acompanhamento e a comunicação transparentes.

Conduzir uma análise das lacunas para identificar as áreas em que as suas práticas actuais são insuficientes. Utilize as informações desta análise para desenvolver um roteiro detalhado que oriente a sua organização para um melhor alinhamento com os princípios ESG.

Que dados de activos são necessários para a CSRD e para a comunicação de emissões?

Para a comunicação da CSRD e das emissões, as empresas devem basear-se em dados de activos que reflictam os impactos ambientais, em particular as emissões. As métricas críticas a ter em conta incluem consumo de energia, emissões de gases com efeito de estufa (GEE), e utilização de recursos ao longo do ciclo de vida de um ativo. Registos detalhados, tais como medições da pegada de carbono, utilização de energia por ativo e actividades de manutenção que influenciam as emissões, são cruciais para a elaboração de relatórios precisos. Ao alinhar os sistemas de gestão de activos com Normas ISO 55001, Com o sistema de recolha de dados, as organizações podem assegurar uma recolha de dados consistente e fiável, apoiando tanto os objectivos de conformidade como os de sustentabilidade.

Como podemos demonstrar que os objectivos ESG influenciam as decisões CAPEX e OPEX?

Para alinhar as decisões de capital (CAPEX) e operacionais (OPEX) com os objectivos ESG, é essencial integrar a sustentabilidade nas estratégias de gestão de activos. Estruturas como ISO 55001 pode ajudar a estruturar esta integração de forma eficaz. Ao avaliar a forma como os investimentos afectam os resultados ambientais e sociais - como a redução das emissões de carbono - é possível ligar diretamente estes impactos ao planeamento financeiro.

Incorporar Métricas ESG, conduzindo avaliações de materialidade, e adoptando relatórios de sustentabilidade são passos fundamentais neste processo. Estas ferramentas fornecem provas mensuráveis que apoiam a tomada de decisões. Por exemplo, os estudos de caso destacam frequentemente organizações que estão a fazer a transição para infra-estruturas de baixo carbono ou a adotar práticas sustentáveis, mostrando como as considerações ESG reformulam as prioridades de despesa.