A ISO 55001:2024 introduz uma estrutura clara e estruturada para ajudar as organizações a tomar decisões de investimento em activos bem documentadas e baseadas no risco. Garante que cada dólar gasto está alinhado com objectivos mensuráveis e fornece uma pista de auditoria transparente. As principais actualizações incluem:

- Quadro de tomada de decisões: Escalável para qualquer dimensão de organização, ligando os investimentos aos resultados dos activos.

- Separação de riscos e oportunidades: As novas secções centram-se na atenuação dos riscos (6.1.2) e na procura de oportunidades (6.1.3).

- Ação Preditiva: Incentiva estratégias proactivas para enfrentar os desafios futuros (10.3).

- Atribuição clara de recursos: Os investimentos devem prever o financiamento, os instrumentos e o pessoal necessários (6.2.3).

- Decisões baseadas em dados: dados fiáveis apoiam ciclo de vida e eficiência dos activos e controlo do desempenho (7.6, 8.1).

Para estarem prontas para a auditoria, as organizações devem concentrar-se numa documentação sólida, integrar os dados dos activos nas decisões e garantir que as equipas recebem formação sobre estes métodos. As revisões regulares e a monitorização do desempenho ajudam a aperfeiçoar as estratégias ao longo do tempo. Ao seguir a norma ISO 55001, as empresas podem equilibrar eficazmente o custo, o risco e o desempenho, ao mesmo tempo que cumprem as expectativas regulamentares.

Requisitos do sistema de gestão de activos | Formação de auditores ISO 55001

sbb-itb-5be7949

Requisitos da ISO 55001 que afectam as decisões de investimento

A ISO 55001:2024 estabelece requisitos claros para orientar as organizações no planeamento dos seus investimentos em activos. A secção 4.5 centra-se na tomada de decisões diretamente relacionadas com os resultados dos activos, assegurando que cada escolha acrescenta um valor mensurável [1]. Esta estrutura foi concebida para funcionar em organizações de todas as dimensões, oferecendo uma abordagem consistente independentemente da escala.

A norma coloca a tónica no equilíbrio custo, risco e desempenho ao planear investimentos [1]. A secção 6.2.3 sublinha especificamente que os objectivos devem ser apoiados por recursos e não apenas escritos. Como afirma o especialista da ISO, Martin Kerr, "a versão 2024 torna mais claro que os objectivos têm de ser apoiados por recursos e não apenas enumerados" [1]. Isto significa que cada decisão de investimento deve definir o financiamento, o pessoal e os instrumentos necessários para alcançar resultados específicos.

Gestão do ciclo de vida (Secção 8.1) é fundamental para estas decisões, abordando todas as fases, desde a procura inicial até à entrega dos activos e ao serviço contínuo [1]. Além disso, a norma estabelece uma distinção entre atenuação dos riscos (Secção 6.1.2) e procura de oportunidades (Secção 6.1.3). Isto garante que as organizações se concentram não só na prevenção de problemas, mas também na procura de investimentos que proporcionem valor.

Como funciona a abordagem baseada no risco

A norma ISO 55001 exige que as organizações avaliem os riscos e as oportunidades antes de definirem as prioridades de investimento. Este processo baseia-se fortemente em dados, substituindo a adivinhação por decisões informadas e baseadas em evidências. A secção 7.6 realça a importância da utilização de dados fiáveis e da gestão da configuração para apoiar todo o planeamento do investimento [1]. Esta abordagem baseada em dados é eficaz mesmo para infra-estruturas sem sensores IoT em tempo real.

De acordo com esta abordagem, cada dólar gasto em investimentos em activos tem de responder a um risco claramente documentado ou a uma oportunidade mensurável. Isto cria uma pista de auditoria transparente, tornando claro porque é que projectos específicos recebem financiamento [1]. Espera-se que as organizações avaliem a forma como os potenciais investimentos terão impacto na sua capacidade de cumprir os objectivos de gestão de activos, equilibrando eficazmente os riscos e as oportunidades. A norma ISO 55002:2018 sublinha este aspeto:

A tomada de decisões transparente torna-se muito mais clara e aparente se tiver um conhecimento profundo do valor criado pelos seus activos e se souber como as acções de redução do risco protegem e as despesas apoiam esse valor [3].

A atualização de 2024 dá um novo enfoque a "Ação preditiva" (Secção 10.3), incentivando as organizações a passarem de correcções reactivas para estratégias proactivas. Ao antecipar os riscos e as oportunidades, os planos de investimento podem enfrentar os desafios futuros em vez de se limitarem a responder aos problemas existentes.

Esta abordagem estruturada e baseada no risco ajuda as organizações a estabelecer objectivos de gestão de activos claros e acionáveis.

Definição de objectivos claros de gestão de activos

A ISO 55001:2024 exige que os objectivos de gestão de activos estejam alinhados com os objectivos organizacionais mais amplos e incluam resultados mensuráveis [1][2]. O Plano Estratégico de Gestão de Activos (SAMP) serve de ponte entre os objectivos empresariais de alto nível e os investimentos em activos específicos, especificando os recursos e estratégias necessários [5].

Os objectivos devem definir claramente o que os activos irão produzir, quando o irão fazer e como o desempenho será medido. A ênfase da norma nos recursos garante que os planos de investimento são práticos e exequíveis, e não apenas aspiracionais.

A norma ISO 55002:2018 explica:

Os critérios de tomada de decisão derivados dos objectivos e políticas da sua organização asseguram que todas as decisões são consistentes e transparentes [3].

Os auditores podem rastrear cada despesa até estes objectivos documentados, verificar os dados de apoio e confirmar que os recursos foram atribuídos adequadamente.

Utilizar a melhoria contínua para estar preparado para auditorias

Uma vez definidos os objectivos, a norma ISO 55001 processo de melhoria contínua (Secção 10) assegura que os planos de investimento se mantêm relevantes à medida que as condições evoluem. As revisões regulares permitem que as organizações actualizem os objectivos, reavaliem os riscos e utilizem os dados de desempenho para moldar as decisões futuras. Esta abordagem evita que as estratégias de investimento se tornem desactualizadas.

As organizações são obrigadas a monitorizar se os investimentos produzem os resultados esperados e a ajustar os planos com base no desempenho real. Este ciclo de feedback integra as lições aprendidas, assegurando que os planos permanecem eficazes e prontos para auditoria.

A estreita colaboração entre as equipas financeiras e operacionais é essencial para manter dados exactos ao longo de todo este processo [3]. Ao alinhar as funções de gestão financeira e de activos, as organizações podem garantir que as decisões de investimento reflectem as prioridades operacionais e as restrições financeiras. As revisões regulares mantêm as carteiras de investimento adaptáveis às necessidades empresariais e às exigências regulamentares em constante mudança.

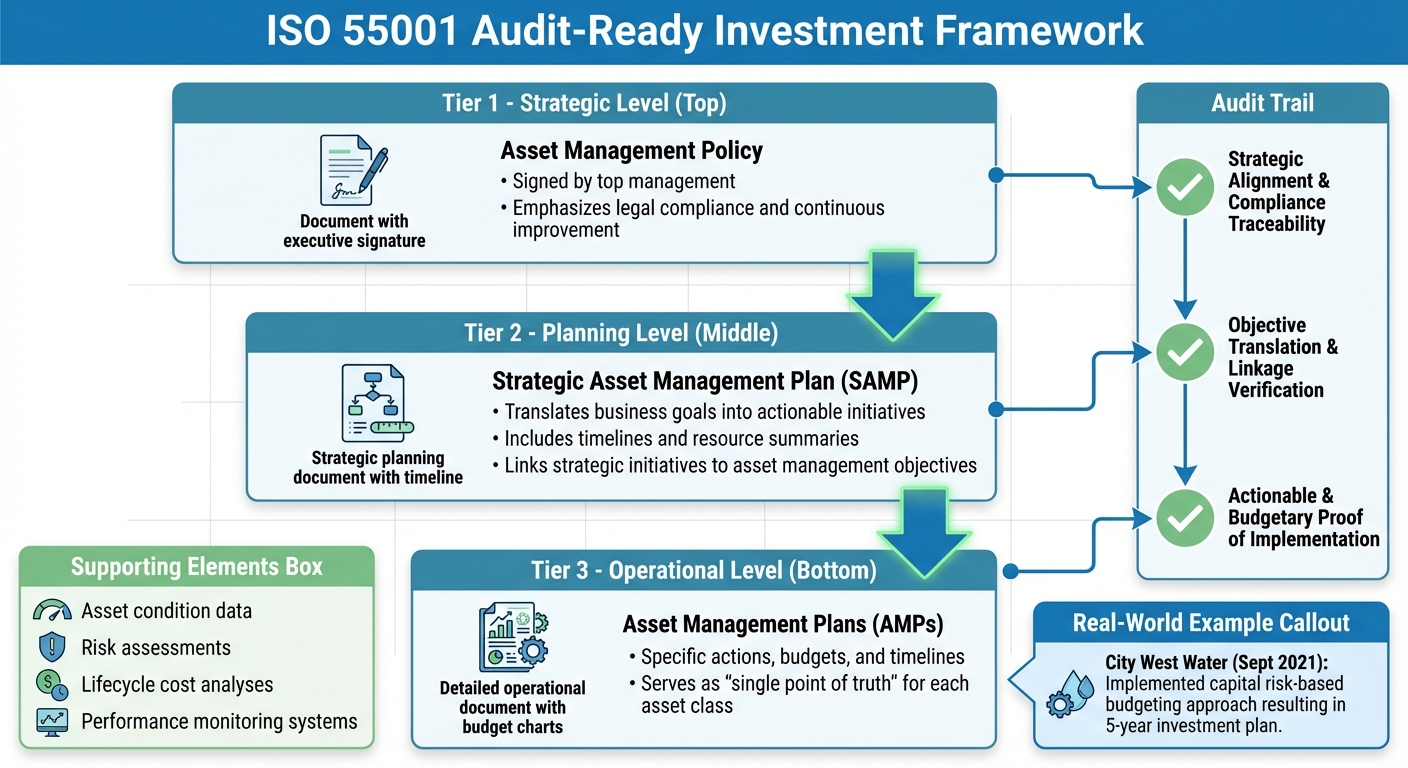

Criar um quadro de investimento preparado para auditorias

Estrutura de investimento pronta para auditoria ISO 55001: Estrutura de documentação em 3 níveis

Se pretende que os seus investimentos em activos baseados no risco estejam prontos para uma auditoria, o seu enquadramento tem de ligar documentos estratégicos, análise de dados e processos de tomada de decisão rastreáveis. Para o conseguir, concentre-se em três documentos essenciais: uma Política de Gestão de Activos concisa assinada pela gestão de topo, um Plano Estratégico de Gestão de Activos (SAMP) que traduza os objectivos empresariais em iniciativas acionáveis e Planos de Gestão de Activos (AMP) individuais que definam acções, orçamentos e prazos específicos. Por exemplo, a City West Water implementou uma abordagem de orçamentação baseada no risco de capital em setembro de 2021, resultando num plano de investimento de 5 anos alinhado com o seu Quadro de Responsabilidade de Gestão de Ativos [8]. Esta estrutura estabelece as bases para a documentação pormenorizada e a integração de dados abordadas mais adiante.

Uma Estratégia de Gestão de Activos serve de modelo para a tomada de decisões, enquanto o SAMP especifica as acções a realizar - completas com prazos e resumos de recursos - para garantir que as decisões estão em conformidade com os critérios estabelecidos [5][8].

Criação e manutenção da documentação necessária

Estes documentos essenciais constituem a espinha dorsal de qualquer processo pronto para auditoria. Comece com uma Política de Gestão de Activos assinada pela liderança sénior. Este documento deve enfatizar princípios de alto nível, como a conformidade legal e a melhoria contínua, em vez de especificidades operacionais [6].

O envolvimento da gestão de topo através de workshops pode reforçar a sua compreensão e o seu empenhamento nestes princípios.

O SAMP adopta uma abordagem mais pormenorizada. Para garantir uma forte rastreabilidade da auditoria, associe diretamente cada iniciativa estratégica a um objetivo específico de gestão de activos. Conforme descrito na ISO 55002:2018:

O SAMP especifica os objectivos de gestão de activos, explica a sua relação com os objectivos organizacionais e o quadro necessário para atingir os objectivos de gestão de activos [7].

Incluir resumos claros das despesas de funcionamento e de capital para apoiar cada objetivo [1]. As revisões regulares ajudarão a manter estes documentos alinhados com as necessidades em evolução da organização [11].

Ligar os dados dos activos às opções de investimento

Quando a documentação estiver pronta, o passo seguinte é integrar sistemas de dados robustos para ligar o desempenho dos activos às decisões de investimento. Os dados sobre o estado dos activos, as avaliações de risco e as análises de custos do ciclo de vida fornecem as provas necessárias para justificar cada decisão [1]. Utilize estes dados para identificar as lacunas de desempenho e documentar os orçamentos necessários nos seus PGA [10]. Ao avaliar as opções de investimento, certifique-se de que a sua análise abrange todo o ciclo de vida do ativo - desde a aquisição até à alienação [1][3].

As avaliações de risco devem abordar as ameaças e as oportunidades separadamente. A norma de 2024 dá ênfase a acções distintas para minimizar os impactos negativos e, ao mesmo tempo, captar oportunidades que acrescentem valor [10][1]. Para cada investimento, documentar claramente o risco específico que está a ser atenuado ou a oportunidade que está a ser procurada, criando uma pista de auditoria transparente.

A modelação de cenários pode ajudá-lo a comparar diferentes caminhos de investimento. Certifique-se de que documenta os critérios de seleção, que devem estar alinhados com os seus objectivos e políticas organizacionais. Como observa a ISO 55002:2018:

Os critérios de tomada de decisão derivados dos objectivos e políticas da sua organização asseguram que todas as decisões são consistentes e transparentes [3].

Assegurar que os sistemas financeiros e os sistemas de gestão de activos estão alinhados, com uma colaboração estreita entre as finanças e as operações para manter a coerência [3]. Esta integração garante que as decisões são baseadas em dados e rastreáveis desde os objectivos de topo até aos investimentos individuais.

Tornar as decisões de investimento rastreáveis

Para criar um processo de tomada de decisão claro e rastreável, estabeleça uma hierarquia em que os objectivos organizacionais fluam para os objectivos estratégicos de gestão de activos delineados no seu SAMP, que depois informam as acções específicas detalhadas nos seus AMPs [10][5]. Cada nível deve fazer referência explícita ao nível anterior, formando uma cadeia de justificação sem descontinuidades.

Para cada investimento, documentar o objetivo de gestão de activos relacionado, o risco específico ou a oportunidade que está a ser abordada, a análise do custo do ciclo de vida, os critérios de decisão e os recursos atribuídos.

A utilização de formatos e modelos padronizados em todos os documentos garante a consistência e simplifica as auditorias. Uma matriz de conformidade também pode ajudar os auditores a aceder rapidamente à informação organizada de acordo com os requisitos da ISO 55001 [9].

Manter um "ponto único de verdade" para cada classe de activos, assegurando que o PGA serve de repositório central para os dados de desempenho actuais, os riscos identificados e os orçamentos necessários [10]. Esta abordagem permite que os auditores identifiquem qualquer despesa até um objetivo organizacional claramente definido através de um rasto documental transparente.

Planeamento de recursos e formação de equipas para conformidade

Para tomar decisões de investimento prontas para auditoria, é necessário mais do que apenas uma documentação completa - também são necessárias equipas capazes e recursos suficientes. A norma ISO 55001:2024 enfatiza este ponto, afirmando que alcançar os objectivos de gestão de activos requer recursos adequados. Martin Kerr explica:

As considerações de planeamento ajudarão qualquer organização a refletir sobre os recursos necessários que se alinham para alcançar um equilíbrio entre custo, risco e desempenho. [1]

A sua política de gestão de activos deve incluir um compromisso claro da gestão de topo para atribuir o financiamento, o pessoal e a tecnologia necessários. Sem estes recursos, mesmo os planos mais bem documentados podem vacilar numa auditoria. Vamos explorar como avaliar e afetar recursos de forma eficaz.

Disponibilização de recursos adequados para a gestão de activos

Comece por identificar os recursos necessários para atingir os seus objectivos de gestão de activos. A norma de 2024 descreve cinco categorias de recursos principais:

- Recursos humanos: Competências, experiência e conhecimentos.

- Informações: Sistemas de dados e sua configuração.

- Financeiro: Orçamentos operacionais e de capital.

- Tecnológico: Ferramentas, software ou serviços subcontratados.

- Organizacional: Quadros de governação e estruturas de tomada de decisão [1].

Uma análise das lacunas pode ajudá-lo a identificar os pontos fracos da sua organização. Por exemplo, se a sua equipa não tiver ferramentas para a otimização dos custos do ciclo de vida ou se as finanças e as operações se basearem em dados inconsistentes, estas lacunas têm de ser colmatadas para garantir a preparação para a auditoria [3]. Colmatar estas lacunas não só reforça a sua pista de auditoria como também aumenta a eficiência operacional.

A atualização de 2024 também introduz um novo enfoque em Conhecimento (Secção 7.7), reconhecendo que a experiência da sua equipa é um ativo valioso [1]. Para evitar a perda de conhecimentos devido à rotação de pessoal, planeie a captura e transferência de conhecimentos. Documente os critérios de tomada de decisão, crie árvores de decisão para cenários recorrentes e integre os conhecimentos individuais nos seus processos organizacionais. Como Kerr salienta:

Os dados e a informação sem contexto, discernimento e experiência têm pouco valor. A nova secção sobre Conhecimento recorda às organizações que o conhecimento tácito dos indivíduos apoia o conhecimento organizacional. [1]

É também uma boa ideia reservar orçamento e capacidade de mão de obra para trabalhos inesperados, com base em avaliações de risco e dados históricos sobre acontecimentos adversos [13].

Formação de equipas em métodos de planeamento de investimentos

Dispor de recursos é apenas uma parte da equação - as suas equipas precisam das competências necessárias para os utilizar eficazmente. A formação deve ser adaptada às diferentes funções dentro da organização.

- Gestão de topo: Os líderes precisam de um conhecimento básico dos princípios de gestão de activos para definir políticas e tomar decisões estratégicas. Cursos como o Instituto de Gestão de Activos‘(IAM) são concebidos para líderes seniores [6].

- Pessoal técnico e gestores de activos: Estas equipas beneficiam de uma formação mais aprofundada em áreas como a otimização dos custos do ciclo de vida, a análise de riscos e os quadros de tomada de decisões.

- Equipas financeiras e de aprovisionamento: A formação deve centrar-se no alinhamento dos dados financeiros e não financeiros para apoiar decisões de investimento transparentes e bem informadas [1][3].

- Equipas operacionais: Estas equipas devem receber formação em acções preditivas, um novo conceito da norma 2024 que substitui a ação preventiva, ajudando-as a adaptar-se aos riscos e oportunidades [1].

A formação deve ser prática e interactiva. Por exemplo, os workshops podem envolver a gestão de topo no desenvolvimento da Política de Gestão de Activos, garantindo que demonstram uma verdadeira liderança e empenho [6]. Uma equipa bem treinada, juntamente com uma documentação sólida, é essencial para a preparação para a auditoria. Inclua a política e as suas implicações práticas nos programas de integração para que os novos funcionários compreendam como os objectivos estratégicos influenciam as operações diárias.

Os programas de formação externa, como os cursos de implementação da ISO 55001, fornecem apoio adicional. Estes cursos, com um preço aproximado de $2,047.50 para formação abrangente e $1,075.50 para sessões de base, ajudam a uniformizar os conhecimentos em toda a organização, ao mesmo tempo que geram registos de formação que podem servir como prova de auditoria [6].

Acompanhamento do desempenho e melhoria das decisões de investimento

Uma vez alocados os recursos e formadas as equipas, o passo seguinte é acompanhar de perto o desempenho desses investimentos. A ISO 55001:2024 enfatiza a importância de analisar regularmente os riscos, as oportunidades e a eficácia das suas decisões [1][12]. Ao monitorizar o desempenho, é possível identificar o que está a funcionar e o que não está, o que ajuda a tomar melhores decisões no futuro. A norma 2024 introduz uma mudança de "ação preventiva" para "ação preditiva" (Cláusula 10.3). Isto significa utilizar dados sobre riscos e oportunidades para aperfeiçoar as suas estratégias, em vez de se limitar a reagir a falhas [1][12]. Para que isso aconteça, são necessários sistemas de controlo que não só meçam os resultados, mas também identifiquem as suas causas.

Configuração de sistemas de monitorização do desempenho

Para monitorizar eficazmente o desempenho, um Sistema de Informação de Gestão de Activos (AMIS) pode ser inestimável. Este sistema integra dados de ferramentas como os sistemas CMMS, ERP e EAM, assegurando que os dados financeiros e operacionais estão alinhados [3]. Este alinhamento é crucial porque os auditores irão analisar quaisquer inconsistências entre os relatórios financeiros e os registos operacionais. O desalinhamento pode levantar sérias preocupações durante as auditorias.

Concentre-se nas métricas que estão diretamente relacionadas com os objectivos dos seus activos. Os principais exemplos incluem o tempo de atividade, as taxas de manutenção não planeada e os indicadores de saúde dos activos críticos. Estas métricas podem revelar padrões antes da ocorrência de falhas. Por exemplo, se a manutenção não planeada estiver a aumentar para uma determinada classe de activos, isso pode indicar a necessidade de repensar a sua estratégia de investimento para esses activos.

A norma de 2024 também coloca uma forte ênfase em a tomada de decisões como uma capacidade essencial (Cláusula 4.5). O seu sistema de monitorização deve não só acompanhar o desempenho dos activos, mas também avaliar os resultados das suas decisões de investimento. Por exemplo, uma atualização do AVAC de $500.000 proporcionou as poupanças de energia esperadas? Um novo programa de manutenção prolongou efetivamente a vida útil do seu equipamento? A documentação destes resultados mostra que a sua organização é capaz de tomar decisões informadas e baseadas em dados. Como a ISO 55002:2018 indica:

A capacidade de tomar decisões informadas de forma rápida, rigorosa e com a avaliação de desempenho adequada é o cerne da gestão de activos. [3]

Para garantir que as suas métricas de desempenho são significativas, defina o significado de "valor" para os seus intervenientes no início do processo, seguindo as diretrizes da ISO 55002. Por exemplo, uma autoridade de trânsito pode dar prioridade à segurança e pontualidade dos passageiros, enquanto uma fábrica pode concentrar-se em maximizar o tempo de produção e a eficiência energética. Ao alinhar as métricas com os objectivos estratégicos, cria-se uma ligação clara entre os dados de desempenho e os resultados da decisão, o que prepara o terreno para um feedback de auditoria acionável.

Utilizar o feedback da auditoria para melhorar o planeamento

O feedback da auditoria é uma ferramenta poderosa para aperfeiçoar a sua estrutura de gestão de activos. Quando os auditores identificam lacunas - seja na qualidade dos dados, na documentação ou nos processos de tomada de decisões - utilize essas conclusões para reforçar o seu sistema. O objetivo é criar um ciclo de retorno de dados, onde as informações de auditoria melhoram continuamente os dados e os processos que informam as suas decisões de investimento [14].

Um método eficaz é a realização de uma reconciliação entre o planeado e o real. Este método compara os custos orçamentados com as operações efectivas das instalações para detetar quaisquer discrepâncias [14]. Por exemplo, se os custos de manutenção forem consistentemente mais elevados do que o previsto para uma classe de activos específica, procure a causa principal. Será que se deve a estimativas iniciais deficientes, a uma manutenção preventiva insuficiente ou mesmo a erros de introdução de dados?

As análises da gestão devem incorporar as conclusões da auditoria para ajustar as estratégias com base nos riscos e nas oportunidades. A norma de 2024 salienta que os riscos e as oportunidades são apoio mútuo - a abordagem de um tem frequentemente impacto no outro [1]. Utilize o feedback da auditoria para afinar o seu Plano Estratégico de Gestão de Activos (SAMP), garantir que inclui objectivos claros e exequíveis, dotados de todos os recursos, e não listas de desejos teóricos [1].

Um exemplo do mundo real vem do Força Aérea dos Estados Unidos, que implementou uma solução de Índice de Dependência de Missão (MDI) em 2018. Utilizando uma matriz de risco de prontidão operacional, a empresa calculou os valores do MDI para várias funções em locais específicos. Isto permitiu-lhes dar prioridade aos projectos de manutenção e investimento com base nas necessidades críticas da missão, garantindo que as decisões estavam diretamente ligadas às prioridades operacionais [14].

O feedback da auditoria também ajuda a mudar a sua abordagem de reactiva para preditiva. Martin Kerr explica:

A ação preditiva pode ser qualquer coisa que procure adaptar as mudanças internas e externas com base em riscos e oportunidades, serviços e/ou activos. [1]

Por exemplo, se as auditorias mostrarem que determinados activos falham consistentemente mais cedo do que o esperado, actualize os seus modelos de envelhecimento e ajuste os calendários de substituição. Esta abordagem proactiva não só aumenta o desempenho dos activos, como também demonstra o empenho da sua organização na melhoria contínua.

Conclusão

Os princípios da ISO 55001 reformulam a forma como as organizações tomam decisões de investimento em activos, assegurando que cada despesa é transparente, consistente e alinhada com os objectivos estratégicos [1][3]. A ênfase da edição de 2024 na separação entre riscos e oportunidades aperfeiçoa ainda mais este processo, permitindo investimentos que respondem a potenciais ameaças e desbloqueiam novas vias de crescimento [1][12].

Ao documentar os critérios de tomada de decisão, as organizações criam um registo claro e rastreável que liga os objectivos estratégicos às aprovações de projectos - oferecendo mais do que apenas conformidade com a auditoria. Como explica a ISO 55002:2018:

Os critérios de tomada de decisão derivados dos objectivos e políticas da sua organização asseguram que todas as decisões são consistentes e transparentes. [3]

Esta abordagem não é apenas teórica; tem sido aplicada com sucesso na prática. Por exemplo, Rede ferroviária gere o alinhamento com a norma ISO 55001 em toda a sua vasta infraestrutura - 20.000 milhas de vias e 30.000 pontes - através de um sistema unificado de modelação de activos. Este sistema assegura que as decisões estratégicas estão diretamente ligadas às despesas, proporcionando uma base sólida para uma gestão proactiva, em vez de reativo, gestão [4].

A mudança da norma de 2024 para ação preditiva marca uma evolução significativa na gestão de activos. Em vez de se concentrarem apenas na prevenção de falhas, as organizações são agora encorajadas a tirar partido dos dados para aperfeiçoar estratégias em resposta a riscos e oportunidades emergentes. Quando combinada com uma documentação completa e uma gestão do ciclo de vida, esta abordagem orientada para o futuro estabelece um quadro sustentável que proporciona valor a longo prazo, satisfazendo simultaneamente as exigências regulamentares [13]. Liga perfeitamente o planeamento estratégico às operações quotidianas, reforçando os princípios fundamentais discutidos ao longo de todo o processo.

Os quadros de investimento estruturados, quando associados a uma mentalidade de previsão, vão além da otimização dos orçamentos. Ajudam a reduzir despesas evitáveis, melhoram a fiabilidade do serviço e garantem que cada dólar gasto apoia diretamente os objectivos estratégicos da organização [13]. O alinhamento com a norma ISO 55001 cria um sistema de tomada de decisões resiliente que não só resiste ao escrutínio, como também impulsiona a melhoria contínua.

FAQs

Como é que a ISO 55001:2024 ajuda a melhorar as decisões de investimento em activos?

A norma ISO 55001:2024 oferece uma estrutura, quadro centrado no risco concebido para alinhar as decisões de investimento em activos com as metas e objectivos de valor a longo prazo de uma organização. Ao avaliar separadamente os riscos e as oportunidades, permite escolhas mais informadas e transparentes.

A adoção da norma ISO 55001:2024 ajuda as organizações a melhorar o desempenho dos activos, a reduzir os custos do ciclo de vida e a cumprir as normas regulamentares e de auditoria. Esta abordagem promove a responsabilização a todos os níveis, apoia práticas sustentáveis e assegura que os investimentos proporcionam o máximo valor.

Como é que a ação preditiva melhora a tomada de decisões na gestão de activos ISO 55001?

A ação preditiva desempenha um papel crucial na melhoria da tomada de decisões ao abrigo da norma ISO 55001, detectando riscos e oportunidades antes de estes surgirem. Esta estratégia de visão de futuro permite que as organizações prevejam potenciais desafios, afinem os processos de manutenção e façam escolhas de investimento informadas. Tudo isto está perfeitamente alinhado com a ênfase da norma na tomada de decisões baseada no risco e na melhoria contínua.

Quando as empresas adoptam acções preditivas, podem reduzir o tempo de inatividade, poupar nos custos e prolongar a vida útil dos seus activos. Para além de cumprir os requisitos de auditoria, esta abordagem contribui para a fiabilidade e eficiência a longo prazo, criando um sistema de gestão de activos resiliente que apoia operações sustentáveis.

Como podem as organizações preparar os seus sistemas de gestão de activos para as auditorias?

Para que os seus sistemas de gestão de activos estejam prontos para a auditoria, é crucial criar uma estrutura sólida que esteja em conformidade com ISO 55001 princípios. Comece por definir claramente os objectivos, processos e responsabilidades da gestão de activos. Isto assegura que as operações são transparentes e consistentes. Além disso, a documentação detalhada - como políticas, estratégias e procedimentos - desempenha um papel vital na demonstração de conformidade e prontidão para auditorias.

Adotar um abordagem de tomada de decisão baseada no risco é outro passo fundamental. Isto significa identificar potenciais riscos e oportunidades relacionados com o desempenho dos activos e abordá-los de forma proactiva. Esta abordagem não só cumpre os requisitos de auditoria, como também apoia melhores práticas de gestão. Auditorias internas regulares e um enfoque na melhoria contínua aumentarão ainda mais a conformidade e ajudarão a otimizar o desempenho dos activos, gerindo eficazmente os custos do ciclo de vida.