A gestão dos activos do sector público é um desafio crescente. As infra-estruturas envelhecidas, as lacunas de financiamento e os sistemas fragmentados estão a pressionar as cidades para prestarem serviços essenciais, mantendo a confiança do público. ISO 55001 oferece uma abordagem estruturada para resolver estas questões, centrando-se na transparência, responsabilidade e planeamento baseado no risco. Eis o que precisa de saber:

- O problema: As cidades dos EUA enfrentam enormes atrasos na manutenção e escassez de financiamento. Por exemplo, o défice anual de financiamento das infra-estruturas de Portland aumentou para $1 mil milhões em 2025, com 25% de activos em mau estado.

- Porque é que é importante: A transparência gera confiança, enquanto a responsabilidade garante que os recursos são utilizados de forma eficiente. Sem ela, o ceticismo aumenta e o planeamento a longo prazo é preterido em favor de soluções a curto prazo.

- A solução: A norma ISO 55001 promove estratégias unificadas de gestão de activos, planeamento do investimento baseado no risco, e decisões baseadas em dados, ajudando as agências a dar prioridade aos projectos e a comunicar eficazmente com as partes interessadas.

Este artigo explora a forma como as organizações públicas podem implementar os princípios da ISO 55001 para melhorar a governação, integrar a gestão do risco e alinhar os investimentos com objectivos a longo prazo.

ISO 55001 Adoção O que é, Quem o utiliza, Como nos beneficia

sbb-itb-5be7949

Criação de um quadro de governação para a gestão de activos do sector público

Um quadro de governação transforma a gestão de activos de esforços dispersos e específicos de cada departamento num sistema unificado e transparente. Sem esse quadro, a gestão de activos torna-se frequentemente fragmentada, o que dificulta a responsabilização ou o alinhamento dos investimentos com os objectivos da comunidade. O principal objetivo é definir funções claras, estabelecer processos consistentes e criar protocolos de tomada de decisões que liguem todas as partes da organização.

Componentes essenciais de um quadro de governação eficaz

A base de uma governação eficaz é uma Plano Estratégico de Gestão de Activos (SAMP). Este documento define os objectivos de gestão de activos da organização, comunica-os à gestão de topo e simplifica o planeamento em toda a linha [3]. Para que este plano funcione, é necessário um apoio adequado - pessoal, tecnologia e financiamento adequados para equilibrar custos, riscos e desempenho [3].

A liderança também desempenha um papel crucial. Devem ser criadas três posições-chave: um líder executivo de alto nível, um patrocinador da gestão de topo e um Coordenador de Gestão de Activos. Estas funções asseguram que a gestão de activos evolui de uma tarefa departamental para uma estratégia de toda a organização. Departamentos como Finanças, TI e Obras Públicas podem então utilizar dados de activos partilhados para informar as suas decisões [4].

A responsabilização é outro elemento fundamental. As responsabilidades pela gestão de activos devem ser claramente definidas nas descrições de funções do pessoal e os órgãos diretivos devem receber actualizações anuais sobre os progressos realizados, frequentemente até 1 de julho [4]. A transparência é fundamental - publicar a política e o plano de gestão de activos em linha para análise pública [4]. Nalguns casos, como no Regulamento 588/17 do Ontário, Estas políticas devem ser revistas e actualizadas pelo menos de cinco em cinco anos para se manterem relevantes [4].

Esta abordagem prepara o terreno para integrar a gestão do risco na organização, assegurando que as decisões se alinham tanto com as necessidades imediatas como com os objectivos a longo prazo.

Integrar a gestão do risco na governação

A gestão do risco não deve ser tratada como uma atividade isolada - tem de ser integrada no quadro de governação. As normas modernas distinguem entre gestão de riscos e identificação de oportunidades, utilizando o risco como uma ferramenta para equilibrar as necessidades a curto prazo com os objectivos a longo prazo [3].

"O risco é definido como os efeitos positivos ou negativos da incerteza ou da variabilidade sobre os objectivos da agência." - ISO 31000 [5]

A governação deve apoiar gestão integrada dos riscos, A análise de risco é um processo que vai além da análise de risco específica do projeto. Ao incorporar processos de risco nos níveis corporativo, de programa e de projeto, as organizações podem proteger melhor os investimentos e alocar recursos de forma eficaz [5][6]. É importante notar que o nível de análise e os recursos atribuídos a um projeto devem corresponder ao seu perfil de risco e não apenas à sua dimensão financeira [6].

Um passo a dar é definir níveis de tolerância ao risco para a organização, programas e projectos individuais. Estes limiares ajudam a identificar lacunas financeiras e orientam as estratégias de mitigação, dando aos decisores uma imagem mais clara de quando é necessário um investimento adicional ou soluções alternativas [5]. O risco deve também ser um tópico regular nas discussões da gestão de topo, centrando-se na forma como os riscos, oportunidades e acções preditivas influenciam o desempenho dos activos e os objectivos organizacionais [3].

"Em última análise, os riscos devem ser atribuídos às partes mais aptas a geri-los ao menor custo possível, servindo simultaneamente o interesse público." - Província da Colúmbia Britânica [6]

Implementação do planeamento do investimento com base no risco

Uma vez implementadas a governação e a gestão do risco, o passo seguinte é adotar um planeamento do investimento baseado no risco. Esta abordagem muda o foco da despesa reactiva para uma tomada de decisão proactiva e informada. Em vez de se basear apenas em montantes em dólares, os investimentos são avaliados com base no risco, nos custos do ciclo de vida e no alinhamento com os objectivos estratégicos. Por exemplo, embora uma reparação de uma ponte no valor de $500.000 possa parecer dispendiosa, uma atualização de $100.000 numa instalação de tratamento de água pode acarretar um risco maior se servir uma população crítica ou envolver preocupações de conformidade. As agências do sector público devem ter em conta factores como a complexidade do projeto, a experiência anterior com esforços semelhantes e as exigências técnicas do trabalho [6]. Este método estabelece as bases para dar prioridade aos projectos que produzem o maior impacto através de avaliações sistemáticas.

Métodos para dar prioridade aos investimentos em activos

Com um forte quadro de governação em vigor, o passo seguinte consiste em estabelecer prioridades através de uma avaliação estratégica dos riscos. Isto começa com uma Análise das opções estratégicas (SOA) - uma análise qualitativa de alto nível realizada no início do processo de planeamento. O SOA identifica categorias de risco, estima a sua probabilidade e consequências e estabelece prioridades relativas entre projectos concorrentes [6]. À medida que o planeamento avança para a fase de estudo de viabilidade, o processo torna-se mais pormenorizado. As agências devem passar de juízos qualitativos para a quantificação dos riscos e dos seus impactos económicos. Um registo exaustivo dos riscos ajuda a documentar estes riscos, as suas avaliações e estratégias de tratamento, garantindo que os investimentos se concentram na maior redução dos riscos [6].

As agências do sector público devem ponderar vários factores ao dar prioridade aos projectos, tais como a exposição ao risco, a importância da prestação de serviços, a conformidade regulamentar e os impactos a longo prazo. Por exemplo, uma estação de tratamento de águas residuais que esteja a chegar ao fim da sua vida útil pode ter uma classificação elevada devido a potenciais violações da EPA, ao seu papel fundamental na saúde pública e à oportunidade de melhorar a eficiência energética.

| Categoria de risco | Descrição | Exemplos de tratamento |

|---|---|---|

| Riscos políticos | Potenciais mudanças na política ou legislação governamental | Avaliar de que forma as alterações políticas podem afetar os resultados do projeto |

| Riscos de financiamento | Desafios para garantir o financiamento e a estabilidade financeira | Avaliação da solvabilidade dos parceiros; contabilização das variações de taxas |

| Conceção/Construção | Riscos relacionados com a capacidade dos fornecedores, a entrada em funcionamento e as parcerias | Garantir a disponibilidade de materiais; planear para evitar atrasos |

| Propriedade e operações | Riscos associados à manutenção, obsolescência e mão de obra | Alinhamento dos planos de manutenção; abordagem dos riscos de abandono de activos |

| Riscos do sítio | Questões relacionadas com a seleção do local, aquisição e factores ambientais | Avaliação da contaminação do solo; garantia de que o terreno está livre de litígios |

Utilizar as classificações de risco para orientar as decisões

As classificações de risco são ferramentas essenciais para determinar o nível de supervisão e monitorização que um projeto exige. O conceito é simples: quanto mais significativo for o risco, maior será a diligência necessária [6].

"O grau de diligência devida aplicado a um projeto deve ser igual ao perfil de risco do projeto.’

- Quadro de Gestão de Activos de Capital da Colúmbia Britânica [6]

Estas classificações não são estáticas. Devem ser actualizadas regularmente ao longo do ciclo de vida de um projeto para ter em conta as alterações nos níveis de risco. Por exemplo, um projeto de reconstrução de uma estrada pode começar com um risco moderado mas deparar-se com problemas inesperados, como a contaminação do solo, aumentando o seu perfil de risco e exigindo uma supervisão adicional.

Os organismos da administração central podem utilizar estas classificações para avaliar a exposição ao risco de toda a carteira e adaptar os requisitos de informação. Os projectos de alto risco podem necessitar de actualizações trimestrais, enquanto os de risco médio podem apresentar relatórios semestrais. Ao atribuir os riscos às pessoas mais bem equipadas para os gerir, os organismos podem equilibrar as exigências imediatas com os objectivos estratégicos a longo prazo.

Equilibrar as necessidades imediatas com os objectivos a longo prazo

Um dos maiores desafios é dar resposta às necessidades urgentes, mantendo-se concentrado nos objectivos a longo prazo. Uma rutura na conduta de água, por exemplo, pode exigir atenção imediata, mesmo quando o Plano Estratégico de Gestão de Activos (SAMP) delineia um plano de uma década para a substituição sistemática de activos [8]. O SAMP serve de ponte entre os objectivos de alto nível e os planos de gestão detalhados, definindo claramente os pressupostos, as dependências e os riscos associados ao atraso dos investimentos.

A análise das lacunas de desempenho ajuda a identificar os domínios em que o investimento estratégico é mais necessário. Ao comparar o desempenho atual com os resultados desejados, as agências podem identificar as áreas a melhorar. Por exemplo, se 85% de estruturas estiverem em boas condições, mas a comunidade espera 95%, a lacuna torna-se o objetivo do investimento.

A previsão financeira a longo prazo (de 10 a 30 anos) pode revelar oportunidades para adiar despesas de capital através de manutenção preventiva ou resolver ineficiências com projectos específicos [8]. A revisão regular dos pressupostos é crucial, uma vez que a alteração das prioridades e das condições dos activos pode ter impacto nos planos. O estabelecimento de ciclos de revisão definidos - anualmente ou com maior frequência para carteiras dinâmicas - garante que o plano de investimento se mantém relevante e alinhado com a evolução das necessidades [8].

Melhorar a transparência através da tomada de decisões baseada em dados

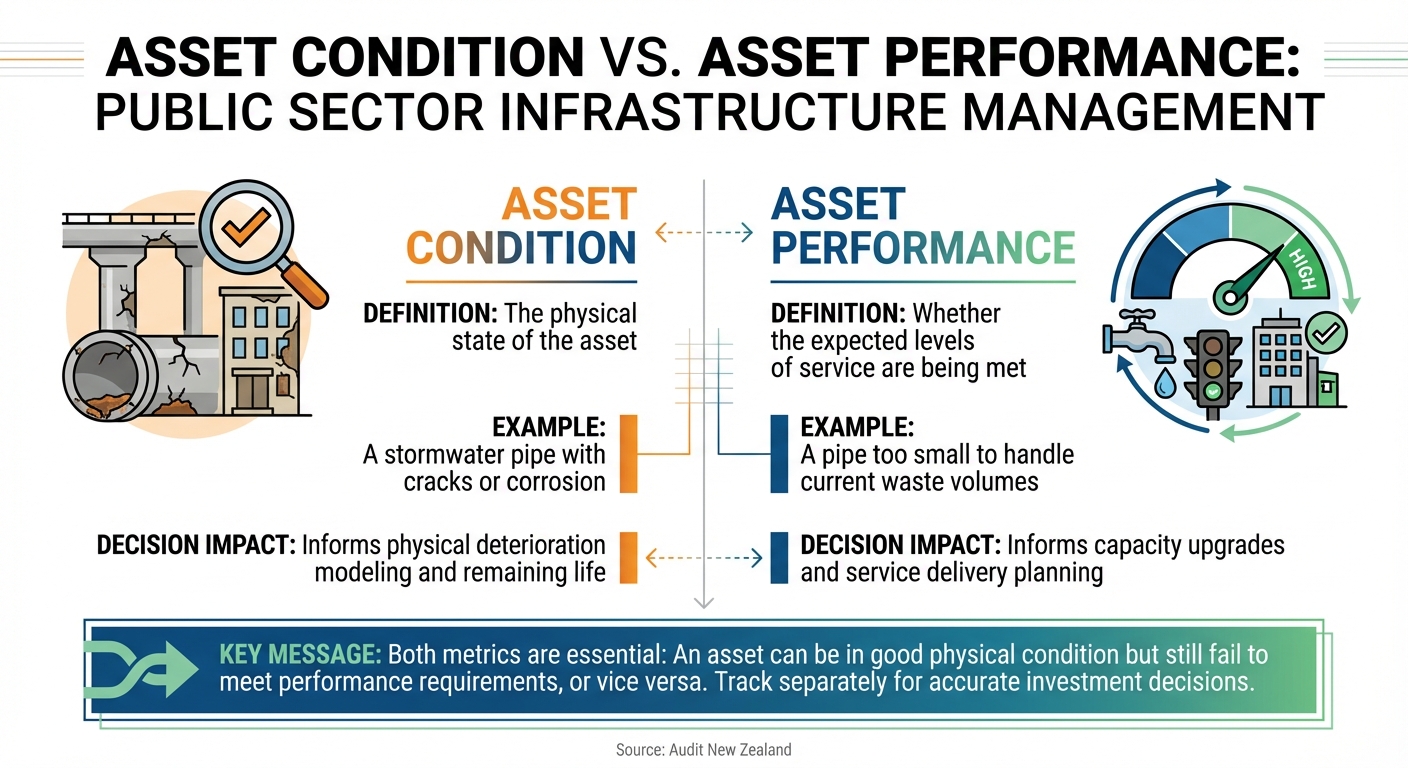

Estado dos activos vs. desempenho: Diferenças fundamentais para as decisões de investimento em infra-estruturas

A transparência e a responsabilidade na gestão de activos do sector público dependem em grande medida de dados exactos e bem organizados. Ao documentar as redes de infra-estruturas com pormenores como o valor, a idade, os materiais, o estado e o desempenho, as agências podem criar uma base fundamentada para as previsões e auditorias financeiras. Esta abordagem transforma os números brutos em informações acionáveis que orientam os investimentos e reforçam a responsabilidade.

Criação de um inventário centralizado do imobilizado

A inventário centralizado de activos funciona como a fonte definitiva para todas as decisões relacionadas com os activos. Sem ele, as agências arriscam-se a basear os investimentos em dados incompletos ou incoerentes, o que os auditores assinalam frequentemente como um problema importante. Este inventário deve abranger tanto os atributos básicos como os indicadores pormenorizados do estado e do desempenho.

Tomar o Conselho Municipal de Christchurch, por exemplo. Utilizaram uma Estrutura de Intervenção de Avaliação de Activos (AAIF) para integrar dados sobre o estado e a criticidade no seu Plano a Longo Prazo. Ao ter em conta o tempo de vida teórico, o estado real, o historial de reparações e as consequências das falhas, estabeleceram calendários de renovação. Os seus registos exaustivos e as renovações baseadas em dados valeram-lhes um parecer de auditoria sem alterações.

Em contrapartida, Conselho Municipal de Upper Hutt enfrentou desafios durante a auditoria do seu plano a longo prazo 2021-2031, tendo recebido um parágrafo de "ênfase na matéria". O facto de se basearem na idade dos activos em vez do seu estado de conservação para a previsão das três águas introduziu incertezas orçamentais, que reconheceram de forma transparente no seu documento de consulta. Do mesmo modo, Câmara Municipal de Wellington recebeu um parecer de auditoria com reservas depois de as falhas nas condutas terem posto em evidência a sua dependência de dados baseados na acessibilidade e na idade, em vez de avaliações do estado real. Os auditores consideraram esta abordagem arriscada, referindo potenciais interrupções do serviço e custos não planeados.

"O conhecimento dos dados essenciais a nível dos componentes deve abranger as caraterísticas físicas, a data de instalação, a vida útil, o valor do ativo, o estado atual e o desempenho." - Auditoria da Nova Zelândia [9]

Para melhorar a fiabilidade dos dados, as agências podem implementar classificações da qualidade dos dados. Estruturas como o Manual Internacional de Gestão de Infra-estruturas ajudam a atribuir níveis de confiança às informações sobre os activos, alinhando a sofisticação dos dados com a complexidade dos activos. Para activos difíceis de inspecionar, tais como tubagens subterrâneas, amostragem representativa pode oferecer uma forma económica de estimar o estado da rede.

É também crucial distinguir entre o estado de um ativo e o seu desempenho. Por exemplo, um tubo de águas pluviais pode apresentar desgaste físico (estado) e ainda assim cumprir os requisitos de serviço, enquanto um tubo bem conservado pode não conseguir dar resposta às necessidades actuais de capacidade (desempenho). O acompanhamento destes aspectos separadamente garante que os investimentos abordam as questões corretas.

| Caraterística | Condição do ativo | Desempenho dos activos |

|---|---|---|

| Definição | O estado físico do ativo [9]. | Se os níveis de serviço previstos estão a ser cumpridos [9]. |

| Exemplo | Um tubo de águas pluviais com fissuras ou corrosão [9]. | Um tubo demasiado pequeno para tratar os actuais volumes de resíduos [9]. |

| Impacto da decisão | Informa a modelação da deterioração física e da vida útil restante [9]. | Informa a melhoria da capacidade e o planeamento da prestação de serviços [9]. |

Com um inventário fiável, as agências podem dar o passo seguinte: modelação preditiva.

Utilização de modelação preditiva para análise de riscos

Um inventário de activos sólido estabelece as bases para modelação preditiva, o que permite às agências gerir os riscos de forma proactiva. Em vez de esperar que os activos falhem, os modelos preditivos simulam a forma como os activos irão envelhecer, deteriorar-se e funcionar ao longo do tempo. Isto ajuda a dar prioridade aos investimentos com base em projecções futuras, assegurando a responsabilidade ao demonstrar a prontidão para alcançar os resultados pretendidos.

A norma ISO 55001:2024 realça a importância de ação preditiva (Secção 10.3), incentivando as organizações a adaptarem-se às mudanças internas e externas utilizando simulações de risco. Esta abordagem incorpora a análise do custo do ciclo de vida, a exposição ao risco e os impactos no nível de serviço, indo além da simples previsão baseada na idade.

"A ação preditiva pode ser qualquer coisa que procure adaptar as mudanças internas e externas com base em riscos e oportunidades, serviços e/ou activos." - Martin Kerr, especialista em ISO [3]

Os modelos de maturidade também ajudam as entidades do sector público a avaliar se estão a cumprir os principais parâmetros de referência para maximizar o valor comunitário. Por exemplo, o Gabinete de Auditoria de Queensland em 2023 forneceu às autarquias locais uma ferramenta de autoavaliação para medir os seus progressos na gestão de activos. Este esforço criou modelos de maturidade adaptados para orientar os planos de melhoria.

As ferramentas de previsão permitem às agências testar vários cenários, equilibrando as necessidades imediatas com os objectivos a longo prazo. Ao analisar diferentes níveis orçamentais, padrões de serviço e outras variáveis, as agências podem fazer escolhas informadas apoiadas em provas quantitativas.

Documentar e comunicar as decisões de investimento

Uma documentação clara transforma os dados técnicos em comunicação favorável às partes interessadas. O Plano Estratégico de Gestão de Activos (SAMP) é uma ferramenta fundamental para colmatar a lacuna entre a análise detalhada e a tomada de decisões ao nível da liderança. A atualização de 2024 da ISO 55001 simplificou o SAMP para melhorar o planeamento organizacional e o envolvimento da liderança.

"Dados e informações sem contexto, perceção e experiência têm pouco valor." - ISO 55001:2024 (Secção 7.7) [3]

Os dados só fazem sentido quando são acompanhados de um contexto e de informações. As agências devem explicar não apenas o que decisões foram tomadas, mas porquê foram feitas, que alternativas foram consideradas e como essas escolhas se alinham com os objectivos estratégicos.

Os relatórios normalizados desempenham um papel essencial na redução dos encargos de conformidade, ao mesmo tempo que demonstram aos financiadores e às seguradoras a existência de sistemas rigorosos. As análises regulares da gestão devem abranger a tomada de decisões, os riscos e as oportunidades para manter a transparência ao nível da liderança. Ao apresentar os planos às partes interessadas, os objectivos devem ser diretamente associados aos recursos necessários para os alcançar.

Em fevereiro de 2016, o Ministério do Tesouro e das Finanças de Victoria introduziu o Quadro de responsabilização da gestão de activos (AMAF) para o sector público, alinhando-o com a norma ISO 55001. Esta estrutura define os requisitos obrigatórios e as orientações para garantir que a gestão de activos apoia os objectivos de prestação de serviços, dando um forte exemplo de como a documentação normalizada pode melhorar a responsabilidade.

Para as empresas de serviços públicos que trabalham com parceiros externos, os quadros estruturados melhoram a comunicação e a eficiência. A integração da documentação de gestão de activos com os sistemas ambientais, de segurança da informação e de saúde e segurança proporciona uma visão mais abrangente dos riscos e oportunidades, reforçando a transparência em toda a linha.

Integrar a sustentabilidade nas estratégias de gestão de activos

Combinando o planeamento do investimento baseado no risco com a transparência orientada para os dados, a integração da sustentabilidade garante que os investimentos em activos estão alinhados com os objectivos a longo prazo para as comunidades e o ambiente. As organizações do sector público enfrentam o desafio de alinhar os investimentos em infra-estruturas com os objectivos climáticos, ao mesmo tempo que lidam com orçamentos apertados. A verdadeira tarefa não consiste em escolher entre a responsabilidade fiscal e os objectivos ambientais - trata-se de alcançar ambos através de um planeamento do ciclo de vida informado por dados e alinhado com os mandatos governamentais.

Equilibrar as restrições orçamentais com os objectivos de sustentabilidade

A transição para uma prestação de serviços sustentável exige uma nova perspetiva da avaliação dos custos. Esta abordagem garante que os serviços actuais são prestados de forma social, económica e ambientalmente responsável, sem pôr em causa as necessidades das gerações futuras [10]. Em vez de se concentrarem apenas nos custos iniciais, as agências devem considerar as despesas totais do ciclo de vida, tendo em conta a utilização de energia, as emissões de carbono e os impactos operacionais a longo prazo.

"A prestação sustentável de serviços garante que as necessidades actuais de serviços comunitários e a forma como esses serviços são prestados (de uma forma social, económica e ambientalmente responsável) não comprometem a capacidade das gerações futuras de satisfazerem as suas próprias necessidades." - Gestão de activos BC [10]

Uma forma de integrar a sustentabilidade é através da incorporação de activos naturais nos inventários. Por exemplo, as zonas húmidas ou as infra-estruturas verdes podem servir como soluções de drenagem rentáveis, oferecendo benefícios ecológicos a um custo de ciclo de vida inferior ao das infra-estruturas tradicionais [10]. O reconhecimento do valor mensurável que estes activos ambientais trazem pode também apoiar os objectivos de redução das emissões de carbono.

Outra estratégia envolve a utilização de um quadro de Resiliência de Baixo Carbono (LCR), que permite aos municípios considerar simultaneamente a adaptação ao clima e a redução do carbono [11]. Esta abordagem de dupla finalidade garante que os orçamentos limitados respondam a múltiplos objectivos de sustentabilidade. Programas como o ’Adaptation in Action" da Federação dos Municípios Canadianos fornecem financiamento - até $1 milhões - para projectos comunitários de adaptação climática, ajudando os municípios a implementar tais iniciativas [11].

É interessante notar que cerca de 65% dos custos do ciclo de vida de uma instalação são determinados durante as fases de conceção e aquisição, e não durante a manutenção [12]. Este facto realça a importância de incorporar considerações de sustentabilidade no início do processo de planeamento, onde as decisões podem ter um impacto mais duradouro. Estas avaliações iniciais preparam o terreno para análises mais pormenorizadas do ciclo de vida e do alinhamento das políticas.

Utilização da análise do custo do ciclo de vida para decisões sustentáveis

A análise do custo do ciclo de vida (LCCA) muda o foco dos custos iniciais de aquisição para o custo total de propriedade ao longo da vida útil de um ativo. Isto inclui a construção, as operações, a manutenção, a utilização de energia e a eventual eliminação. A aplicação proactiva da LCCA pode reduzir as interrupções de serviço e diminuir os custos globais em comparação com uma abordagem reactiva [10].

Normas como ISO 15686-5 (Edifícios e bens construídos - Planeamento da vida útil) oferecem um método estruturado para a realização de avaliações dos custos do ciclo de vida [1].

"A gestão de activos não tem a ver com o ativo, mas com o valor gerado pelo ativo." - ISO 55000 [15]

Para tornar a LCCA eficaz, as agências devem adotar normas de dados robustas que criem um ciclo de feedback. Isto significa que os objectivos da tomada de decisões orientam a recolha de dados e a melhoria da qualidade dos dados melhora as decisões futuras [15]. A atualização dos sistemas de contabilidade financeira para se alinharem com as funções de gestão das instalações também pode melhorar a transparência das despesas relacionadas com a sustentabilidade.

As agências podem começar por aplicar o cálculo do custo do ciclo de vida a um conjunto limitado de activos e depois expandi-lo à medida que os dados melhoram. Tomemos como exemplo os sistemas AVAC energeticamente eficientes: a análise do seu desempenho ao longo de uma vida útil de 20 anos, em comparação com modelos padrão, pode revelar poupanças de custos e de carbono que justificam um investimento inicial mais elevado. Ferramentas como a Manual de cálculo de custos do ciclo de vida do NIST (Handbook 135), atualizado em 2022, são particularmente úteis para as agências federais que avaliam projectos de conservação de energia e água [13][14].

Alinhamento dos investimentos com as prioridades governamentais

Os esforços de sustentabilidade devem estar alinhados com os objectivos governamentais mais amplos. ISO 55011 fornece orientações para o desenvolvimento de políticas públicas - como leis, regulamentos e incentivos - que ligam os níveis governamentais aos objectivos ambientais, sociais e de governação (ESG) [2].

"Uma boa gestão de activos é um facilitador fundamental para quem procura equilibrar o investimento entre as necessidades imediatas e os objectivos a longo prazo." - ISO/TC 251 [2]

Ferramentas como o Índice de Dependência da Missão (MDI) ou o Índice de Prioridade de Activos (API) podem ajudar as agências a dar prioridade aos investimentos do ciclo de vida com base na sua missão e objectivos de sustentabilidade [1]. Além disso, a integração dos Planos de Gestão de Activos (PGA) com os Planos Financeiros a Longo Prazo (PFL) permite obter uma imagem mais clara dos défices de financiamento das iniciativas de sustentabilidade [10].

Conclusão

As organizações do sector público têm a oportunidade de reformular a gestão de activos através da incorporação de planeamento baseado no risco, transparência baseada em dados, e sustentabilidade nas suas práticas quotidianas. Partindo de da manutenção reactiva às estratégias preditivas - adaptação aos riscos e oportunidades à medida que estes surgem - marca uma mudança importante na forma como as agências lidam com as decisões relativas às infra-estruturas [3]. Esta abordagem pró-ativa não só garante que os recursos públicos são utilizados de forma eficiente, como também respeita as normas regulamentares, promovendo ao mesmo tempo a transparência e a responsabilidade, tal como referido ao longo do presente guia.

Ferramentas práticas como o SAMP (Strategic Asset Management Plan - Plano de Gestão Estratégica de Activos) ajudam a estabelecer uma ponte entre as políticas globais e as operações quotidianas. Ao alinhar os objectivos organizacionais com actividades específicas ao nível dos activos, o SAMP garante que os recursos são atribuídos de forma eficaz. Acrescentar a análise do custo do ciclo de vida à mistura reforça a responsabilidade, criando pistas de auditoria claras para as partes interessadas e as entidades reguladoras [3][16].

"Desenvolver e implementar políticas públicas de forma a promover uma boa gestão de activos é importante para alinhar os diferentes níveis e secções dos governos... para fazer a melhor utilização dos recursos e maximizar o retorno social e financeiro dos investimentos." - ISO/TC 251 [2]

O Modelo de Maturidade da Gestão de Activos de Queensland oferece um exemplo real de como as estratégias orientadas para o risco podem conduzir a melhorias mensuráveis. Atualizado em dezembro de 2024, este modelo foi concebido para cumprir as normas modernas e foi informado por um questionário de autoavaliação de 2023 distribuído às administrações locais. Serve como uma ferramenta personalizada para entidades estatais e locais, ajudando-as a desbloquear todo o potencial das suas bases de activos enquanto fornecem valor às suas comunidades [7]. Estas avaliações de maturidade são um ponto de partida prático para identificar áreas de força e oportunidades de crescimento.

FAQs

Por onde devemos começar para melhorar a governação da gestão de activos?

Para lançar as bases, comece com políticas públicas e quadros organizacionais bem estruturados. Certifique-se de que os regulamentos externos se alinham perfeitamente com as suas estratégias internas de gestão de activos para garantir que apoiam os seus objectivos a longo prazo. Criar um sistema de gestão de activos que dê prioridade a tomada de decisões clara, gestão eficaz dos riscos, e maximizar o valor. Estes esforços são conjugados para estabelecer uma estrutura de governação que promova transparência, responsabilidade, e adesão às melhores práticas do sector.

Como é que damos prioridade aos projectos utilizando o risco em vez do custo?

Ao decidir quais os projectos que devem ser abordados em primeiro lugar, concentrar-se no risco pode ser uma estratégia inteligente. Isto significa analisar a probabilidade de algo falhar e quais seriam as consequências se tal acontecesse. O objetivo é abordar os riscos mais urgentes - aqueles que podem pôr em causa a segurança, a conformidade ou os serviços essenciais. Ao analisar as probabilidades de falha e as potenciais consequências, as organizações podem concentrar-se nos projectos que mais reduzem esses riscos. Isto garante que os recursos são utilizados de forma sensata, alinhados com os objectivos gerais e mantendo as operações a funcionar sem problemas.

De que dados de activos necessitamos para uma transparência pronta para auditoria?

Para garantir uma transparência que cumpra as normas de auditoria, as organizações devem manter dados de activos detalhados e fiáveis. Isto inclui pormenores como caraterísticas físicas, datas de instalação, vida útil, valor, condição, e indicadores de desempenho. É igualmente importante avaliar a fiabilidade destes dados, especialmente para activos críticos ou complexos, atribuindo índices de confiança.

Detalhes importantes, tais como localização, historial de manutenção, e registos de depreciação devem ser meticulosamente controlados. Para apoiar a elaboração de relatórios exactos e a conformidade, as organizações devem implementar políticas claras que dêem prioridade a exatidão dos dados, consistência, e actualizações regulares. Estas práticas não só simplificam a tomada de decisões como também reforçam a responsabilidade na gestão dos activos.

Publicações do blogue relacionadas

- ISO 55001 e otimização dos custos energéticos

- Fundamentos da ISO 55001: Tomada de decisões de investimento em activos passíveis de auditoria

- Criar um registo de activos em conformidade com a norma ISO 55001: Que dados são realmente importantes

- Como criar uma auditoria de ciclo de vida para um portfólio de vários sites