ISO 55001 fornece um quadro estruturado para uma gestão eficaz dos activos, alinhando os investimentos com os objectivos organizacionais, a gestão do risco e o planeamento do ciclo de vida. Este artigo apresenta uma análise de lacunas com 10 perguntas para ajudar as organizações a identificar os pontos fracos da sua gestão de investimentos em activos e a dar prioridade às melhorias.

Principais destaques:

- O papel da liderança: Os investimentos devem estar alinhados com a estratégia, o risco e a gestão do ciclo de vida.

- Política de gestão de activos: São essenciais políticas, funções e comunicação claras.

- Plano Estratégico de Gestão de Activos (SAMP): Liga os objectivos a metas acionáveis e dotadas de recursos.

- Pensamento baseado no risco: Equilibra os riscos e as oportunidades para tomar decisões informadas.

- Gestão do ciclo de vida: Concentre-se nos custos totais de propriedade e não apenas nas despesas iniciais.

- Sistemas de dados exactos: Dados fiáveis permitem tomar melhores decisões.

- Planeamento de cenários: Testar os investimentos em função de vários resultados para obter flexibilidade.

- Monitorização do desempenho: Utilize métricas e análises para acompanhar os progressos.

- Melhoria contínua: As actualizações regulares garantem que a governação se mantém eficaz.

- Sustentabilidade e Conformidade: Integrar os objectivos ambientais e regulamentares nas decisões.

Ao abordar estas áreas, as organizações podem otimizar o desempenho dos activos, reduzir os custos e criar um plano de ação claro para a melhoria.

ISO 55001 Explicado: O guia definitivo dos sistemas de gestão de activos

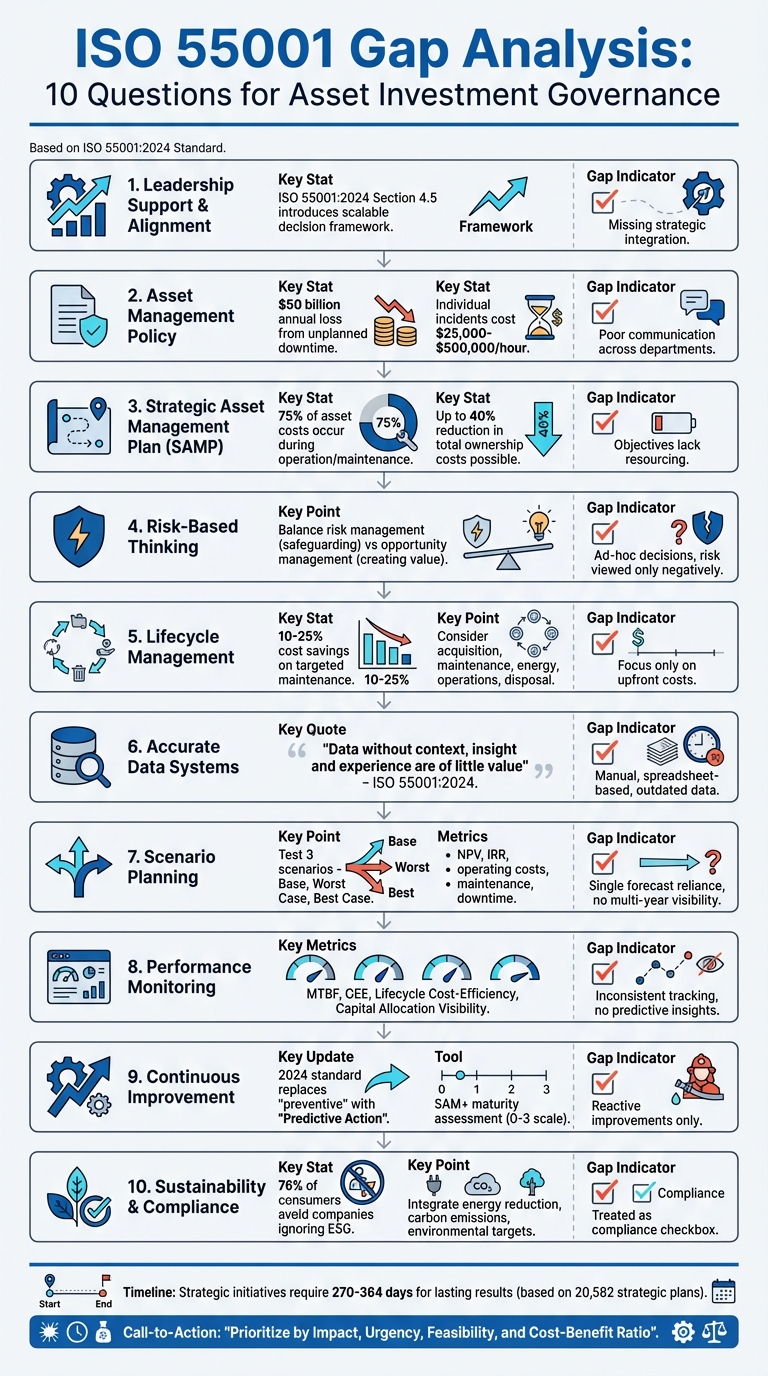

1. A liderança apoia o alinhamento do investimento em activos?

O papel da liderança na governação do investimento em activos vai muito além da simples aprovação de orçamentos. Trata-se de ligar ativamente cada decisão de investimento à estratégia mais ampla da organização, às práticas de gestão de risco, à gestão do ciclo de vida e aos objectivos de sustentabilidade. A norma ISO 55001:2024 actualizada enfatiza esta ligação com um novo requisito (Secção 4.5) que descreve uma estrutura escalável para alinhar a tomada de decisões a todos os níveis [6]. Isto marca uma mudança para uma abordagem mais estruturada e apoiada em recursos.

Uma das principais mudanças é a expetativa de que a liderança deve fornecer recursos tangíveis para apoiar os objectivos declarados. Como explica Martin Kerr:

A versão 2024 torna mais claro que os objectivos devem ser dotados de recursos e não apenas enumerados. As considerações de planeamento ajudarão qualquer organização a refletir sobre os recursos necessários, equilibrando o custo, o risco e o desempenho [6].

Por outras palavras, os objectivos de gestão de activos não devem existir apenas no papel - têm de ser apoiados por planos claros de recursos humanos, tecnológicos e financeiros.

Outro ponto crítico é a gestão do ciclo de vida. Não se trata apenas de ganhos a curto prazo, mas de considerar o custo total de propriedade de um ativo. Como salienta a norma:

A gestão do ciclo de vida constitui a base da tomada de decisões, desde a procura até à entrega de activos e serviços [6].

Esta abordagem garante que todas as decisões de investimento têm em conta o ciclo de vida completo de um ativo, desde a procura inicial até à prestação do serviço final.

A atualização de 2024 também introduz uma abordagem mais matizada à gestão de riscos e oportunidades. Em vez de os tratar separadamente, os líderes são encorajados a vê-los como interligados. Ao basear-se em avaliações de riscos e oportunidades, a liderança pode passar de acções reactivas e corretivas para estratégias preditivas e proactivas. Esta mudança envolve a utilização de conhecimentos baseados em dados e análises de cenários para ter em conta variáveis como a inflação, alterações regulamentares e tendências de mercado [6].

Para implementar estes princípios de forma eficaz, as estruturas de governação devem ser sólidas. As organizações devem considerar a criação de uma função de Patrocinador Sénior ou de um Comité Diretivo de Gestão de Activos para garantir a responsabilidade em áreas-chave como as finanças, a engenharia e as operações [2]. As análises regulares da gestão (descritas na secção 9.3) são também essenciais para avaliar a eficácia da tomada de decisões, identificar riscos e descobrir oportunidades [6]. Quando surgem lacunas no desempenho, ferramentas como a análise da causa raiz - como a técnica dos "Cinco Porquês" - podem ajudar a identificar se os problemas resultam de um desalinhamento estratégico ou de deficiências operacionais [7].

2. A sua política de gestão de activos está definida e é partilhada?

Depois de a liderança definir o tom para alinhar os investimentos, o passo seguinte é avaliar se a sua política de gestão de activos está bem definida e é comunicada de forma eficaz. Tanya Goncalves, da Fiix, descreve uma política de gestão de activos como uma "bússola orientadora" que conduz a decisões de investimento consistentes, proactivas e centradas em objectivos [10].

Uma política sólida deve incluir objetivo claro, âmbito definido, e princípios orientadores como o planeamento baseado no risco, o custo de toda a vida e a sustentabilidade. É também essencial documentar as funções e responsabilidades utilizando ferramentas como uma matriz RACI. A liderança desempenha um papel fundamental na atribuição destas funções e na garantia de que a política é aplicada [9]. Quando claramente articulada, esta política torna-se a espinha dorsal de uma governação coesa dos activos e alinha-se perfeitamente com os objectivos estratégicos da liderança.

Os riscos financeiros são enormes. Os fabricantes industriais perdem até $50 mil milhões por ano devido a períodos de inatividade não planeados, com incidentes individuais que custam entre $25,000 a $500,000 por hora [9].

Para garantir que todos estão na mesma página, torne a política acessível a todos os níveis da sua organização. Utilize ferramentas como a intranet da sua empresa, resumos concisos de uma página, vídeos curtos envolventes ou integre a política nas diretrizes do seu CMMS (Sistema de Gestão de Manutenção Computadorizado) [10].

A incorporação da sustentabilidade e do cálculo dos custos do ciclo de vida é fundamental para evitar o enviesamento do Capex. Porquê? Porque cerca de 75% dos custos totais de um ativo ocorrer durante as suas fases de funcionamento e manutenção [11]. Ao gerir os activos ao longo de todo o seu ciclo de vida, pode reduzir os custos totais de propriedade até 40%. E com 76% dos consumidores afastando-se das empresas que ignoram os factores ESG (ambientais, sociais e de governação), a integração destes princípios não é apenas uma boa governação - é um bom negócio [12].

3. Dispõe de um plano estratégico de gestão de activos?

Uma vez implementada a sua política de gestão de activos, o passo seguinte é determinar se tem um Plano Estratégico de Gestão de Activos (SAMP). Este plano é essencial para alinhar as suas prioridades de investimento com a sua estratégia mais alargada. Pense nele como a ponte que liga os objectivos de alto nível a metas acionáveis, assegurando que a sua estratégia empresarial se traduz efetivamente em decisões operacionais [4][13]. Um SAMP bem elaborado estabelece as bases para investimentos informados, mensuráveis e conscientes dos riscos.

Com um SAMP sólido, a sua organização passa de um planeamento inconsistente e manual para uma estratégia proactiva, centrada no risco e plurianual. Esta mudança não só fornece à liderança executiva uma visão clara da afetação de capital, como também assegura que cada decisão de investimento é transparente, justificada e alinhada com a sua visão a longo prazo [13]. Ao integrar o planeamento baseado no risco, a análise do custo do ciclo de vida e a sustentabilidade num único quadro, o SAMP torna-se uma ferramenta poderosa para orientar as decisões de investimento.

Porque é que é importante

Eis o que um SAMP traz para a mesa:

"Liderança executiva: Obter visibilidade total do desempenho da governação e da atribuição de capital, assegurando que as decisões são transparentes, justificadas e alinhadas com a estratégia organizacional." - Oxand [13]

Para manter o seu SAMP relevante, é crucial estabelecer um processo de revisão formal. Isto permite-lhe adaptar o plano à medida que os regulamentos, a dinâmica do mercado e as prioridades organizacionais evoluem. Ferramentas como o IAM‘Metodologia de autoavaliação (SAM+) [3] e seminários com as partes interessadas podem ajudar a aperfeiçoar o plano, assegurando que este aborda as responsabilidades e os desafios actuais [4]. Além disso, a criação de roteiros claros e prontos para a administração simplifica a tomada de decisões executivas, definindo claramente os critérios de afetação de capital [13].

Tirar partido de ferramentas modernas

Os SAMPs modernos vão além do planeamento tradicional, incorporando a recolha automatizada de dados, a modelação preditiva e as simulações de cenários. Estas tecnologias ajudam a prever o impacto a longo prazo de várias estratégias de investimento, reduzindo o risco de erros dispendiosos. Ao manter as actividades no terreno alinhadas com os objectivos da empresa, esta abordagem assegura a consistência e prepara a sua estrutura de governação para a monitorização contínua do desempenho e a melhoria contínua.

4. Utiliza o pensamento baseado no risco para as decisões de investimento?

O pensamento baseado no risco transforma a forma como gere os activos, substituindo a adivinhação por uma abordagem mais precisa e orientada para os dados. Trata-se de avaliar a probabilidade de falhas nos activos, as consequências dessas falhas e o seu impacto global na sua organização. Sem este tipo de análise estruturada, as decisões de investimento baseiam-se muitas vezes no instinto e não em provas sólidas, o que leva a uma utilização ineficiente dos recursos.

A estrutura actualizada da ISO 55001:2024 faz uma distinção importante entre a gestão de riscos (centrada na salvaguarda do valor) e a gestão de oportunidades (centrada na criação de valor). Ambas são essenciais e precisam de trabalhar em harmonia [6]. Ao equilibrar o custo, o risco e o desempenho ao longo do ciclo de vida de um ativo, estabelece-se uma estrutura transparente que liga cada dólar gasto diretamente a objectivos organizacionais mensuráveis [6][14]. Esta mentalidade estabelece as bases para a utilização de ferramentas práticas para quantificar e gerir o risco, que iremos explorar de seguida.

Criação de um quadro baseado no risco

A adoção de um pensamento baseado no risco requer mais do que apenas marcar as caixas numa lista de verificação. Ferramentas como o Índice de Dependência de Missão (MDI) ou o Índice de Prioridade de Activos (API) podem ajudar a quantificar a importância de cada ativo para as suas operações [15]. Estas ferramentas baseiam-se em matrizes de probabilidade e gravidade para avaliar a importância relativa, em vez de simplesmente rotular os activos como "alto risco" ou "baixo risco". A escolha entre MDI e API depende do seu ambiente operacional: os sistemas dinâmicos beneficiam da MDI, enquanto as carteiras estáveis são mais adequadas para a API [15].

"A gestão de riscos é essencial para o desenvolvimento de objectivos e planos de gestão de activos e para garantir que a tomada de decisões está em conformidade com os objectivos organizacionais e os requisitos das partes interessadas." - ISO 55002 [15]

É fundamental dispor de dados exactos e actualizados. Informações desactualizadas ou incompletas podem comprometer até os modelos de risco mais sofisticados [15]. É por isso que muitas organizações estão a passar de sistemas baseados em papel para plataformas de gestão informatizadas. Estes sistemas permitem a modelação de cenários e o planeamento do ciclo de vida, ajudando-o a tomar decisões informadas. Por exemplo, ferramentas como Oxand Simeo™ utilizam modelos de envelhecimento e regras de manutenção próprios para simular a deterioração dos activos, projectando resultados de investimento a longo prazo sem depender fortemente de redes IoT complexas [sítio Web].

A norma de 2024 também introduz Ação Preditiva, que substitui o antigo conceito de ação preventiva. A ação preditiva dá ênfase à adaptação às mudanças internas e externas através da modelação de riscos e oportunidades [6]. Esta abordagem dinâmica garante que o seu quadro de governação se mantém flexível, alinhando as estratégias de investimento de hoje com as realidades das condições de mercado de amanhã.

5. A gestão do ciclo de vida faz parte da sua governação?

Quando tomam decisões de investimento, muitas organizações concentram-se quase exclusivamente nos custos iniciais. Mas a questão é a seguinte: os custos de aquisição são apenas a ponta do icebergue. O verdadeiro impacto financeiro de um ativo revela-se ao longo do tempo - através da manutenção, operações, utilização de energia e eventual eliminação. Sem ter em conta todo o ciclo de vida, as decisões podem ser insuficientes, conduzindo potencialmente a tempo de inatividade não planeado, que custa aos fabricantes industriais até $50 mil milhões por ano [9]. Isto constitui um forte argumento para integrar a gestão do ciclo de vida na sua estratégia de governação.

Um quadro de governação bem estruturado deve exigir casos de negócios que vão para além do preço de compra. É necessário ter em conta aquisição, manutenção, consumo de energia, custos operacionais e desativação. Ao fazê-lo, as organizações podem reduzir significativamente as despesas totais de propriedade. De facto, as empresas que adoptam esta abordagem abrangente conseguem frequentemente 10-25% economia de custos em actividades de manutenção específicas, planeando estrategicamente as intervenções ao longo da vida útil dos activos.

"O processo de planeamento e aquisição de activos deve considerar os custos e benefícios dos activos durante toda a sua vida útil, bem como os impactos ambientais, sociais e regulamentares." - FasterCapital [17]

Funções e responsabilidades claras em cada fase do ciclo de vida são outra pedra angular de uma governação eficaz. Quem é responsável pelo ativo? Quem supervisiona as operações diárias? Quem decide se deve ser reparado ou substituído? A definição destas funções assegura a responsabilização e o bom funcionamento das operações [17]. Ferramentas como a matriz RACI podem ajudar a clarificar estas responsabilidades [9]. Uma vez estabelecidas as funções, a atenção deve passar para a fase final do ciclo de vida: a eliminação dos activos.

A fase de eliminação é frequentemente negligenciada, mas é tão crítica como as fases anteriores. As políticas de governação devem incluir regras para desmantelamento seguro, recuperação de materiais e abordagem dos impactos ambientais, sociais e regulamentares. Não se trata apenas de medidas de conformidade - são decisões financeiras que influenciam diretamente os custos totais de propriedade. Ignorar o planeamento adequado do fim de vida útil pode levar a despesas inesperadas e até a sanções regulamentares [9].

6. Mantém dados exactos sobre os activos e sistemas de informação?

Dados exactos e fiáveis são a espinha dorsal de uma gestão de activos eficaz. Sem eles, o planeamento torna-se um jogo de adivinhação, atormentado por folhas de cálculo dispersas, registos desactualizados e registos de activos incompletos. Estes desafios realçam a razão pela qual é tão importante ter um Sistema de Informação de Gestão de Activos (AMIS) robusto [6].

Um AMIS bem concebido reúne tudo - hardware, software, dados, procedimentos, normas e a equipa certa. Deve manter um registo completo dos activos que inclua estruturas de repartição claras, monitorização do estado, métricas de desempenho e classificações de importância crítica [13][18]. Este sistema não só acompanha o desempenho dos activos, como também ajuda a identificar riscos, proporcionando uma imagem mais clara de onde concentrar os recursos.

"Dados e informações sem contexto, perceção e experiência são de pouco valor." - ISO 55001:2024 [6]

Igualmente importante é a frequência com que os dados são actualizados. Para activos de alto risco, como pontes ou infra-estruturas críticas, a monitorização frequente é essencial, porque a sua deterioração pode afetar diretamente a segurança e o desempenho [19]. Os calendários de atualização devem ser adaptados para garantir que está a recolher apenas os dados que apoiam decisões com uma boa relação custo-eficácia [19]. Muitas organizações estão a abandonar os relatórios manuais, baseados em folhas de cálculo, e a adotar sistemas automatizados de recolha de dados e de acompanhamento em tempo real [13].

Para além da recolha de dados, a integração é fundamental. A combinação de dados financeiros e operacionais garante uma tomada de decisões consistente e fiável [16]. As plataformas AMIS modernas devem também permitir o planeamento de cenários e análises hipotéticas, ajudando a justificar as decisões de afetação de capital. As pistas de auditoria automatizadas aumentam ainda mais a transparência e dão aos líderes a confiança necessária para dar luz verde aos grandes investimentos [13][16].

sbb-itb-5be7949

7. Os planos de investimento são baseados em múltiplos critérios e cenários?

Confiar numa única previsão ou critério de decisão pode deixá-lo despreparado para resultados inesperados. Uma gestão eficaz do investimento em activos implica testar os seus planos em vários cenários antes de comprometer fundos. Este método não só destaca os resultados mais prováveis, como também o prepara para mudanças nas condições. É uma extensão das práticas anteriores de tomada de decisões baseadas no risco.

Para começar, crie três cenários fundamentais:

- Caso de base: Representa o resultado mais provável.

- Pior caso: Contabiliza as condições graves com os custos mais elevados.

- Melhor caso: Imagina as condições ideais.

Cada cenário deve ajustar variáveis importantes como taxas de desconto, pressupostos de crescimento, taxas de imposto e custos operacionais para refletir estados futuros plausíveis. Ao contrário da análise de sensibilidade - que ajusta uma variável de cada vez - a análise de cenários oferece uma visão mais ampla ao alterar vários factores em simultâneo [21][22].

"A análise de cenários é tão boa quanto os dados e pressupostos utilizados pelo analista." - Investopédia [20]

Ao avaliar estes cenários, não se limite a simples períodos de retorno do investimento. Métricas como VAL (valor atual líquido) e TIR (Taxa Interna de Rentabilidade) são essenciais, mas também devem ser considerados factores como custos de funcionamento, despesas de manutenção, juros de financiamento e potenciais períodos de inatividade durante as transições [21][22]. E não se esqueça do "custo da inação". Por vezes, não fazer nada pode significar perder quota de mercado ou enfrentar multas regulamentares [22].

A governação moderna do investimento exige também sustentabilidade e transparência ESG (ambiental, social e de governação). Os seus cenários devem avaliar as emissões de carbono, a eficiência energética e as responsabilidades ambientais a longo prazo, a par dos retornos financeiros [23]. Cada vez mais, as organizações estão a alinhar as decisões de investimento com os objectivos financeiros e com a criação de valor mais alargada [23].

Por último, valide todos os pressupostos. É comum sobrestimar as receitas e subestimar os custos, pelo que é crucial uma revisão exaustiva para garantir que os seus cenários são tão realistas quanto possível [22].

8. A sua governação inclui a monitorização do desempenho?

Depois de ter definido os seus planos estratégicos e avaliado os riscos, a monitorização do desempenho torna-se o passo seguinte essencial. Garante que as suas decisões de investimento estão no bom caminho para atingir os objectivos pretendidos. Mas como confirmar se estas decisões estão a produzir os resultados desejados? A monitorização do desempenho funciona como um ciclo de feedback, permitindo-lhe afinar a sua estratégia de investimento à medida que avança [13].

Ao associar a monitorização do desempenho ao seu planeamento de cenários, pode verificar se os seus investimentos estratégicos estão a atingir os seus objectivos. A atualização de 2024 da ISO 55001 realça este aspeto, exigindo que as análises da gestão abranjam a eficácia da tomada de decisões, a gestão do risco e a melhoria contínua [6].

Comece por identificar as métricas corretas para medir o sucesso. Eis alguns exemplos:

- Tempo médio entre falhas (MTBF): Avalia a eficácia das suas estratégias de manutenção [24].

- Eficácia global do equipamento (OEE): Avalia a eficiência com que os seus activos estão a ser utilizados [24].

- Custo-eficiência do ciclo de vida: Rastreia os custos totais de propriedade em relação ao valor gerado [24].

- Visibilidade da afetação de capital: Assegura que cada dólar gasto pode ser associado a um objetivo estratégico [13].

Estas métricas podem integrar-se perfeitamente na sua estrutura de governação mais ampla, ajudando-o a manter-se alinhado com os seus objectivos.

A tónica está a mudar de uma gestão reactiva para uma gestão proactiva. Ferramentas modernas como Power BI e Tableau substituir folhas de cálculo desactualizadas por painéis de controlo em tempo real, oferecendo informações instantâneas sobre o desempenho [13]. Além disso, o software especializado de planeamento do investimento em activos pode produzir automaticamente documentação pronta para auditoria, poupando tempo significativo durante as revisões [13][24]. Preste especial atenção aos activos críticos e de alto risco, uma vez que a sua monitorização pode ajudá-lo a tomar medidas corretivas imediatas quando necessário [1].

9. Criou processos de melhoria contínua?

Mesmo o quadro de governação mais bem estruturado pode enfraquecer ao longo do tempo sem actualizações e aperfeiçoamentos regulares. A melhoria contínua garante que os seus métodos de planeamento, a qualidade dos dados e a tomada de decisões se mantêm alinhados com as necessidades em constante mudança da sua organização. A atualização de 2024 da ISO 55001 enfatiza este aspeto ao introduzir "tomada de decisões" e "melhoria" como elementos-chave nas análises de gestão, criando um ciclo de feedback formal para manter o seu sistema em evolução [6].

Para identificar onde a sua estrutura de governação precisa de ser ajustada, as ferramentas de avaliação práticas são inestimáveis. As avaliações de maturidade, por exemplo, podem fornecer uma imagem clara das suas capacidades actuais. Ferramentas como a IAM's Self-Assessment Methodology+ (SAM+) classificam a sua governação numa escala de 0 a 3, ajudando-o a identificar áreas específicas de melhoria [3]. Um CTO da Oxand partilhou:

"Como líder de activos, estou consciente da necessidade de desafiar as nossas práticas e de estar ao mais alto nível das práticas de operação e manutenção. Neste contexto, pretendemos, como primeiro passo, efetuar uma avaliação da maturidade das nossas práticas de gestão de activos." [13]

A norma de 2024 também substitui o conceito de acções preventivas por Ação Preditiva (Cláusula 10.3). Esta mudança faz com que as organizações passem da resolução reactiva de problemas para a adaptação proactiva. A ação preditiva envolve a previsão de potenciais alterações e o ajustamento dos processos em conformidade, quer se trate de riscos, oportunidades ou desempenho dos activos [6].

Capturar o conhecimento tácito da sua equipa - essencialmente, a sua experiência e conhecimentos acumulados - é outra pedra angular da melhoria contínua. A norma actualizada reconhece que este conhecimento constitui uma parte crítica da sua vantagem competitiva [6]. Sem processos formais para documentar e preservar estes conhecimentos, arrisca-se a perder um contexto valioso quando os membros da equipa se reformam ou saem. Estabelecer métodos claros e repetíveis para capturar e aplicar este conhecimento garante que as suas práticas permanecem relevantes e eficazes [13].

A automatização pode otimizar ainda mais os seus esforços de melhoria contínua. O software moderno de planeamento do investimento em activos, por exemplo, pode gerar automaticamente documentação pronta para auditoria, criando pistas de provas rastreáveis que simplificam as revisões e fornecem informações acionáveis sobre o desempenho da governação [13]. Ao eliminar a necessidade de relatórios manuais, baseados em folhas de cálculo, estas ferramentas libertam a sua equipa para se concentrar na análise e na estratégia, contribuindo diretamente para o aperfeiçoamento dos seus processos de governação.

10. As decisões de investimento estão alinhadas com a sustentabilidade e a regulamentação?

Um quadro de governação fica aquém das expectativas se não tiver em conta a sustentabilidade e a conformidade regulamentar. Para ser verdadeiramente eficaz, deve integrar objectivos como a redução de energia, o controlo das emissões de carbono e as metas ambientais com métricas financeiras e operacionais. A atualização de 2024 da ISO 55001 sublinha que a tomada de decisões a todos os níveis deve estar alinhada com o valor organizacional, o que inclui a adesão a normas legais, regulamentares e de sustentabilidade [6]. Isto baseia-se em estratégias anteriores de monitorização do risco e do desempenho, ligando tudo num quadro coeso.

A transição do cumprimento reativo para Ação Preditiva (ver Secção 10.3) está a remodelar a forma como as organizações lidam com as regulamentações emergentes. Em vez de se esforçar para atender a novos mandatos, uma estrutura de governança bem projetada antecipa mudanças regulatórias e se adapta proativamente. Conforme declarado na ISO 55001:2024:

"A ação preditiva pode ser qualquer coisa que procure adaptar as mudanças internas e externas com base no risco e na oportunidade, nos serviços e/ou nos activos." [6]

Esta abordagem virada para o futuro transforma os regulamentos de sustentabilidade em oportunidades de criação de valor. A revisão de 2024 também distingue entre as acções destinadas a fazer face aos riscos (secção 6.1.2) e as que se centram nas oportunidades (secção 6.1.3), garantindo que ambas têm o mesmo peso [6]. Estas actualizações reforçam a importância de integrar os investimentos sustentáveis nos principais processos de tomada de decisões.

Ao tomar decisões de investimento, é fundamental avaliar custos de todo o ciclo de vida em vez de se concentrar apenas nos orçamentos de aquisição iniciais. Esta abordagem tem em conta os impactos financeiros e ambientais a longo prazo. Por exemplo, as estratégias federais de renovação de instalações devem ter em conta os custos de todo o ciclo de vida dos activos abrangidos pelo seu âmbito [15].

Para aplicar estes princípios de forma eficaz, os sistemas contabilísticos devem ser actualizados para comparar o desempenho planeado com o desempenho real. Os fundos destinados a objectivos de redução de energia ou de carbono devem ser controlados, auditados e utilizados como previsto [15].

Quadro de síntese da análise das lacunas

ISO 55001 Governação do investimento em activos: Quadro de análise de lacunas com 10 perguntas

Esta tabela foi concebida para o ajudar a avaliar a governação do investimento em activos da sua organização. Ao avaliar cada questão, pode identificar os pontos fracos e delinear medidas acionáveis alinhadas com as suas prioridades estratégicas. Muitas vezes, os estrangulamentos resultam de lacunas nos sistemas de dados ou no planeamento de cenários, pelo que a abordagem destas áreas em primeiro lugar pode produzir ganhos rápidos. Abaixo, encontrará uma visão geral consolidada dos principais elementos e acções sugeridas para orientar os seus esforços de melhoria.

| Questão | Estado atual | Lacuna identificada | Ação recomendada |

|---|---|---|---|

| 1. A liderança apoia o alinhamento do investimento em activos? | O envolvimento dos dirigentes limita-se às aprovações orçamentais anuais, sem integração estratégica. | Não existe um quadro de tomada de decisões escalável que ligue todos os níveis organizacionais [6]. | Implementar um quadro de tomada de decisões (ISO 55001:2024, Secção 4.5) que faça a ponte entre a estratégia e as operações a todos os níveis [6]. |

| 2. A sua política de gestão de activos está definida e é partilhada? | A política existe, mas não é comunicada para além da equipa de gestão de activos. | A política carece de visibilidade e de envolvimento das partes interessadas em todos os departamentos. | Estabelecer canais de comunicação formais e integrar a política na integração, na formação e nas avaliações de desempenho. |

| 3. Dispõe de um plano estratégico de gestão de activos? | O SAMP é teórico; os objectivos são enumerados sem recursos claros [6]. | Os objectivos estratégicos não são exequíveis ou não dispõem de recursos adequados. | Simplificar o SAMP para o alinhar diretamente com os objectivos em termos de recursos, tornando-o uma ferramenta prática [6]. |

| 4. Utiliza o pensamento baseado no risco para as decisões de investimento? | As decisões são ad-hoc; o risco é visto apenas como negativo [13][6]. | Não há distinção entre gestão de riscos (negativos) e de oportunidades (positivos). | Aplicar ISO 31000 princípios para separar a gestão dos riscos e das oportunidades para uma abordagem mais pró-ativa [13][6]. |

| 5. A gestão do ciclo de vida faz parte da sua governação? | A tónica é colocada na manutenção a curto prazo e não nos custos do ciclo de vida completo [6]. | Os custos do ciclo de vida não são tidos em conta na tomada de decisões. | Utilizar modelos de envelhecimento e mapeamento do desempenho para informar as decisões de investimento baseadas no ciclo de vida [13]. |

| 6. Mantém dados exactos sobre os activos e sistemas de informação? | A recolha de dados é manual e baseada em folhas de cálculo; a informação está frequentemente desactualizada [13]. | Os dados carecem de contexto, de informação e de valor competitivo [6]. | Introduzir a recolha automatizada de dados e o software AIP para criar sistemas de dados fiáveis [13]. |

| 7. Os planos de investimento são baseados em múltiplos critérios e cenários? | As decisões de CAPEX permanecem isoladas, com pouca visibilidade a longo prazo [13]. | Não existem planos diretores plurianuais ou simulações de cenários para avaliar as estratégias de investimento. | Adotar software AIP como o Oxand Simeo™ para simular cenários plurianuais e gerar documentação pronta para auditoria [13]. |

| 8. A sua governação inclui a monitorização do desempenho? | O acompanhamento do desempenho é incoerente; não existem ciclos de revisão regulares. | A tónica é colocada em indicadores desfasados, sem qualquer visão preditiva. | Defina KPIs ligados a objectivos estratégicos e utilize painéis de controlo para monitorizar o desempenho em tempo real. |

| 9. Criou processos de melhoria contínua? | Os esforços de melhoria são reactivos; a ênfase é colocada apenas na ação "preventiva [6]. | Não existe uma "Ação Preditiva" para abordar as alterações de forma proactiva [6]. | Implementar acções preditivas (ISO 55001:2024, secção 10.3) para lidar com riscos e oportunidades emergentes [6]. |

| 10. As decisões de investimento estão alinhadas com a sustentabilidade e a regulamentação? | A sustentabilidade é tratada como uma caixa de verificação de conformidade e não como um fator de decisão fundamental. | Os custos do ciclo de vida e os impactos ambientais não são integrados nas decisões de investimento. | Atualizar os sistemas contabilísticos para acompanhar os objectivos de redução de energia e de carbono; integrar os indicadores de sustentabilidade nos quadros de decisão. |

Para progredir, concentre-se em colmatar as lacunas de desempenho através da análise da causa principal. Aplique critérios SMART a cada ação recomendada e atribua uma responsabilidade clara para garantir a apropriação e o acompanhamento [25][8].

Conclusão

Uma forte governação de activos não é apenas uma caixa de verificação - é uma forma de criar valor, gerir eficazmente os riscos e preparar a sua organização para o sucesso a longo prazo. Estratégia ClearPoint oferece uma perspetiva poderosa sobre este assunto:

"Não se sabe para onde se vai até se saber onde se está. Uma análise de lacunas não só destaca a lacuna entre os seus sonhos, mas também obriga a sua organização a avaliar verdadeiramente o seu passado e o seu presente." [7]

Uma análise de lacunas serve como uma verificação da realidade. Revela onde é que as suas estratégias de investimento podem estar a ficar aquém das expectativas - quer se trate de uma liderança desalinhada, de sistemas de dados com fraco desempenho que limitam o planeamento de cenários ou de negligenciar a sustentabilidade. Ao identificar estas lacunas, pode tomar medidas estratégicas e específicas para as resolver.

Para dar prioridade às melhorias, utilize os quatro factores-chave do quadro de síntese: impacto, urgência, viabilidade, e relação custo-benefício [8]. Comece por uma análise da causa principal, como o método dos "5 porquês", para chegar ao cerne do problema [7][25]. Certifique-se de que as funções estão claramente definidas, atribua responsabilidades e monitorize o progresso com ferramentas visuais que mantêm todos na mesma página [7].

Uma investigação que examinou 20 582 planos estratégicos mostra que as iniciativas significativas não são soluções rápidas - requerem frequentemente um compromisso de um ano, com projectos que normalmente demoram 270 a 364 dias a produzir resultados duradouros [7]. Avaliações regulares garantem que a sua organização se mantém resistente e mantém a sua vantagem competitiva [5][8].

FAQs

Como podem os líderes alinhar os investimentos em activos com os objectivos da sua organização?

Os líderes têm uma responsabilidade fundamental em garantir que os investimentos em activos estão alinhados com os objectivos da sua organização. Isto começa com o estabelecimento de um quadro claro para a tomada de decisões que dê prioridade à criação de valor. Significa integrar a gestão de activos na missão mais ampla da organização, com ênfase no valor a longo prazo, na gestão do risco e na sustentabilidade.

Para que isto aconteça, a liderança deve definir as funções e responsabilidades de uma forma que não deixe margem para confusão. Devem defender o desenvolvimento de estratégias e políticas sólidas de gestão de activos, assegurando simultaneamente que os decisores têm acesso a dados fiáveis e precisos. As avaliações regulares também são cruciais - ajudam a descobrir lacunas e a destacar áreas que necessitam de atenção, mantendo a organização a par das suas prioridades e das normas do sector.

Quando os líderes incentivam uma cultura de abertura e um compromisso com a melhoria contínua, podem utilizar melhor os recursos, acompanhar o desempenho dos activos de forma eficaz e garantir que os investimentos geram valor ao longo do seu ciclo de vida. Esta abordagem não só optimiza as operações, como também reforça os grandes objectivos da organização.

Quais são os principais benefícios de ter um Plano Estratégico de Gestão de Activos (SAMP)?

Um Plano Estratégico de Gestão de Activos (SAMP) garante que os esforços de gestão de activos de uma organização estão diretamente alinhados com os seus objectivos comerciais mais amplos. Com um SAMP em vigor, pode concentrar-se em melhorar desempenho dos activos, fazendo decisões de investimento mais inteligentes, e manuseamento riscos com maior eficiência.

Este quadro também incentiva valor sustentável e a longo prazo ao promover a tomada de decisões informadas e ao fomentar práticas responsáveis de gestão de activos. Na sua essência, um SAMP bem elaborado serve de roteiro para orientar os investimentos e melhorar a governação global.

Porque é que a sustentabilidade deve ser um fator-chave nas decisões de investimento em activos?

Incorporar sustentabilidade nas decisões de investimento em activos é fundamental para criar valor a longo prazo e minimizar os riscos. Ao ter em conta as considerações ambientais, sociais e de governação (ESG), as organizações podem alinhar os seus investimentos com as prioridades da sociedade e satisfazer as expectativas dos reguladores e das partes interessadas.

Esta abordagem ajuda a enfrentar desafios como as alterações climáticas, a escassez de recursos e a evolução da dinâmica do mercado, garantindo que os activos mantêm a sua relevância e valor ao longo do tempo. Para além disso, reforça a resiliência e cria confiança junto das partes interessadas, melhorando a reputação e a credibilidade da organização.