Si tu objetivo climático no está vinculado al calendario presupuestario, normalmente no recibe financiación.

Yo resumiría el artículo así: para convertir un objetivo climático en inversión de capital (CAPEX) financiada, tengo que integrar en un único plan la renovación de activos, los datos sobre emisiones, el riesgo y los límites presupuestarios. Eso significa evaluar los proyectos en función de coste, carbono y riesgo, solución alternativa para la sincronización situaciones relacionadas con el fin de la vida útil, el arrendamiento, la refinanciación y la renovación, y el seguimiento de los resultados mediante un registro de auditoría claro.

Esta es la idea principal, explicada en un lenguaje sencillo:

- Empieza con una línea de referencia en cuanto a activos, consumo energético, emisiones, costes y límites de financiación

- Adaptar los hitos climáticos a los ciclos de financiación como los presupuestos anuales, las revisiones de inversiones, la contratación pública y las autorizaciones

- Clasificar proyectos con un único modelo de puntuación en lugar de basarse únicamente en el periodo de recuperación de la inversión

- Utilizar el análisis de costes del ciclo de vida más allá de De 10 a 20 años plazos, no solo un De 3 a 5 años vista del presupuesto

- Comparar el gasto en descarbonización con el escenario de continuidad sustituciones, no como un coste independiente

- Adelantar los proyectos cuando así lo exijan los riesgos, los plazos de cumplimiento normativo o los periodos de inactividad por averías en los equipos

- Elabora una hoja de ruta para los próximos 5 a 10 años con anual CAPEX ($), previsto Reducciones de tCO₂e, y el ahorro energético

- Revisar y actualizar el plan cada año a medida que cambian los precios del combustible, los factores relacionados con la red eléctrica, el estado de los activos y la normativa

Hay algunos puntos que me llaman la atención.

En primer lugar, un coste inicial bajo puede seguir siendo una decisión equivocada. Si sustituyo los equipos averiados por sistemas fósiles equivalentes, podría quedarme atrapado en De 15 a 20 años de emisiones adicionales y de un riesgo futuro de incumplimiento.

En segundo lugar, el momento en que se lleva a cabo es casi tan importante como la elección del proyecto. Combinar el trabajo con sustitución del tejado, cambio de inquilino o refinanciación puede reducir el trabajo repetitivo, evitar interrupciones y reducir el coste total del proyecto.

En tercer lugar, el artículo aborda la planificación climática como un proceso financiero, no como un programa secundario. Por lo tanto, cada solicitud de financiación debe indicar:

- el hipótesis de continuidad de la actividad habitual

- el CAPEX incremental

- el coste del ciclo de vida

- el reducción prevista de CO₂e

- el riesgo de retraso

He aquí un breve resumen:

| Área de interés | Lo que haría yo |

|---|---|

| Línea de base | Recopilar datos sobre la antigüedad, el estado y la utilidad de los activos, así como sobre las emisiones, los costes y las reservas |

| Establecimiento de prioridades | Evaluar los proyectos en función del riesgo, las emisiones de carbono, el coste y la continuidad del servicio |

| Momento | Sincronizar proyectos con ciclos de renovación y plazos de aprobación |

| Escenarios | Analizar los casos «BAU», con límite presupuestario y de transición acelerada |

| Hoja de ruta | Asignar proyectos a ejercicios presupuestarios con responsables designados y fases de revisión |

| Prueba | Guarda las hipótesis, las aprobaciones y los registros de MRV en un solo lugar |

En resumen: Debería considerar los objetivos climáticos como un elemento de la planificación de inversiones, no como un plan independiente. Cuando organizo ciclos presupuestarios, eventos desencadenantes y aspectos económicos del ciclo de vida, el camino desde el objetivo hasta el proyecto financiado se vuelve mucho más claro.

Ese es el hilo conductor de todo el artículo.

Planificación sostenible de las inversiones de capital: de los objetivos climáticos al proyecto financiado

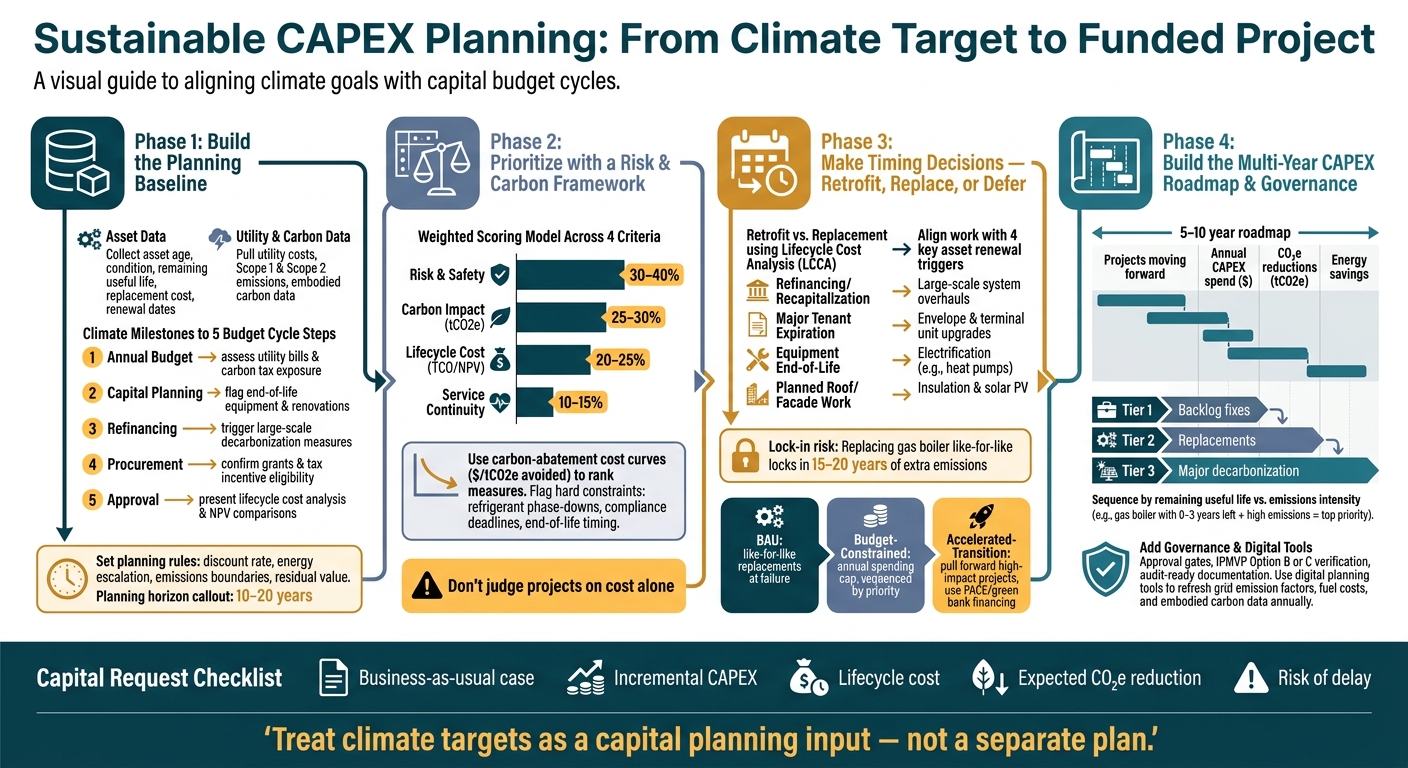

1. Establecer la base de referencia para la planificación: activos, emisiones, riesgos y restricciones presupuestarias

Crear una línea de base de activos y emisiones a nivel de cartera

Empieza por los datos que necesitas para comparar proyectos riesgo, coste y emisiones de carbono.

Para cada activo, recopila la antigüedad, el estado, el nivel de criticidad, la vida útil restante, el coste de sustitución y la fecha de renovación. Recopila los costes de los servicios públicos, las hipótesis de escalación, los costes de adaptación, sustitución y mantenimiento, los presupuestos, las reservas y las fuentes de financiación disponibles. A continuación, utiliza el historial de facturas de servicios públicos para estimar las emisiones de Alcance 1 y Alcance 2, y calcula el carbono incorporado en las sustituciones importantes utilizando declaraciones ambientales de producto (EPD) o valores de referencia del sector. [3].

Hay otra cuestión relacionada con los costes que pasa fácilmente desapercibida. A medida que más edificios se electrifican, los sistemas de gas que quedan en desuso podrían acabar pagando tarifas unitarias más elevadas a medida que se reduce la base de clientes. Ese riesgo debería tenerse en cuenta en tus hipótesis de referencia sobre los costes de los servicios públicos. [2].

Una vez que tengas la referencia, vincula esos activos y costes al calendario financiero.

Adecuar los hitos climáticos a los ciclos presupuestarios y de aprobación

Los planes climáticos suelen quedarse estancados por una sencilla razón: siguen un calendario diferente al del ámbito financiero. La solución es bastante sencilla: vincula los hitos climáticos directamente a los procesos presupuestarios y de aprobación que ya regulan el flujo de fondos en tu organización.

| Fase del ciclo presupuestario | Acción de armonización de la planificación climática |

|---|---|

| Presupuesto anual | Evaluar las facturas actuales de servicios públicos, los costes de mantenimiento y el riesgo de tener que pagar impuestos o multas por emisiones de carbono |

| Planificación de capital | Señalizar los equipos al final de su vida útil, las reformas previstas y los vencimientos de los contratos de los principales inquilinos que deberían sustituirse por alternativas de alta eficiencia o eléctricas. |

| Refinanciación | Poner en marcha medidas importantes de descarbonización que requieran una gran inversión inicial de capital |

| Contratación pública | Precificar los costes de los equipos y confirmar si se cumplen los requisitos para acceder a subvenciones de las empresas de servicios públicos o a incentivos fiscales |

| Aprobación | Presentar un análisis de los costes del ciclo de vida y comparativas del valor actual neto (VAN) que muestren la reducción del riesgo a largo plazo frente al escenario habitual. |

Hay un problema relacionado con los plazos que conviene tener en cuenta desde el principio: muchos incentivos y subvenciones de las empresas de servicios públicos solo se abonan una vez finalizada la construcción. Esto significa que es posible que necesites financiación puente o una planificación muy clara del flujo de caja para que los proyectos no se estanquen en mitad de su ejecución. [2].

Una vez establecido el calendario, fija los supuestos que servirán de guía para la puntuación de cada proyecto.

Establecer las reglas de planificación antes de puntuar los proyectos

Las decisiones coherentes sobre la cartera no surgen por casualidad. Se basan en normas establecidas de antemano. Poner por escrito esos supuestos antes de que nadie evalúe los proyectos garantiza que el análisis sea comparable, defendible y esté preparado para una auditoría.

Establece la tasa de descuento, las hipótesis de escalación de los costes energéticos, el tratamiento de los incentivos, los límites de emisiones, el tratamiento del valor residual y las reglas de activación obligatorias antes de que comience la evaluación. Incorpora la resiliencia, el cumplimiento normativo y la reducción de riesgos en el modelo, junto con los datos financieros, para que las decisiones sean coherentes en toda la cartera. [2][3].

El plan de inversiones también debe ajustarse al calendario real de ejecución. En el caso de la mayoría de los programas de descarbonización profunda, eso significa que De 10 a 20 años, con medidas detalladas a corto plazo y actualizaciones programadas de las hipótesis para los últimos años, a medida que cambien las circunstancias [2]. Esas hipótesis sirven de base para la puntuación y la priorización de los proyectos.

sbb-itb-5be7949

Grabación del seminario web «Sostenibilidad en acción»: Capex

2. Priorizar las inversiones mediante un marco de decisión sobre riesgos y emisiones de carbono

Utiliza las directrices básicas y las normas de planificación que has establecido anteriormente para convertir las necesidades de activos en una lista reducida con la que pueda trabajar el departamento financiero. La clave es sencilla: No juzgues los proyectos solo por su coste.

Evaluar proyectos en función del riesgo, el coste del ciclo de vida y el impacto de carbono

Utiliza un modelo de puntuación ponderada para clasificar los proyectos en función del riesgo, las emisiones de carbono, el coste del ciclo de vida y la continuidad del servicio.

Utiliza un único modelo de ponderación para toda la cartera. De este modo, el departamento financiero podrá comparar los proyectos en igualdad de condiciones, en lugar de tener que analizar la lógica específica de cada activo por separado.

| Criterios Categoría | Ejemplos de métricas | Ponderación recomendada |

|---|---|---|

| Riesgos y seguridad | Puntuación de estado, consecuencias de un fallo, exposición en materia de seguridad y cumplimiento normativo | 30–40% |

| Impacto del carbono | Potencial de reducción de emisiones (tCO₂e), potencial de calentamiento global (GWP) del refrigerante, carbono incorporado | 25-30% |

| Coste del ciclo de vida | Coste total de propiedad (TCO), valor actual neto (VAN), mantenimiento evitado, ahorro en facturas de servicios públicos | 20-25% |

| Continuidad del servicio | Nivel de interrupción, comodidad de los inquilinos, fiabilidad operativa | 10-15% |

Para cada proyecto, documenta la diferencia incremental con respecto al escenario habitual: coste de los servicios públicos, indexación, mantenimiento, coste de sustitución por un equipo equivalente y sanciones reglamentarias. [2].

Esto es importante porque dos proyectos pueden parecer similares a primera vista, pero acarrear costes a largo plazo muy diferentes. Uno puede resultar más barato al principio, pero más caro de mantener. Otro puede reducir las emisiones, pero también disminuir el riesgo de fallos. Una comparación directa ayuda a poner de relieve esas compensaciones.

Utilizar las curvas de costes de reducción de emisiones de carbono para clasificar las medidas de descarbonización

Utiliza una curva de costes de reducción de emisiones de carbono para clasificar las medidas en función de los dólares por tonelada métrica de CO₂e evitada. Para que la curva resulte útil, incluye el impacto intrínseco, el impacto operativo y el impacto al final de la vida útil, en lugar de basarte únicamente en un único indicador. [3].

En el caso de activos críticos, como las máquinas de refrigeración o las calderas, compara el coste total de propiedad y las emisiones totales que supone la reparación frente a la sustitución por un equipo de alta eficiencia en un horizonte temporal de 10 o 15 años. [3]. En algunos casos, el análisis del ciclo de vida apunta a la sustitución, ya que los menores costes de funcionamiento y el menor riesgo compensan el carbono incorporado asociado a los nuevos equipos.

Utiliza la curva para identificar en qué puntos del ciclo de vida el ahorro es lo suficientemente significativo como para que un proyecto pase de la fase de clasificación a la de ejecución.

Identificar los proyectos que deberían adelantarse debido a los riesgos o a la planificación temporal

Algunos proyectos deben ascender en la lista por motivos que el modelo de puntuación no refleja del todo. La reducción gradual del uso de refrigerantes, los plazos de fin de vida útil y los plazos de cumplimiento pueden suponer limitaciones estrictas. [3][1].

Los plazos reglamentarios son un buen ejemplo. En los mercados regulados, esos plazos deberían incorporarse al plan de capital desde el principio, en lugar de considerarse opcionales. [1][2]. A continuación, coordina el trabajo con el siguiente evento de capital disponible.

La mejor estrategia temporal es la sincronización. Combina las medidas de descarbonización con la refinanciación, la recapitalización, la renovación de inquilinos o las reformas previstas. [2]. Esto puede reducir las interrupciones, limitar la repetición de tareas y sacar más partido al dinero.

3. Tomar mejores decisiones sobre el momento adecuado: modernizar, sustituir o posponer

Una vez que hayas clasificado los proyectos, el siguiente paso es cuando Qué hacer: modernizar ahora, sustituir más adelante o esperar. Si te adelantas al momento adecuado, puedes agotar el capital demasiado pronto. Si esperas demasiado, podrías verte obligado a jubilarte anticipadamente, enfrentarte a multas por incumplimiento normativo o ambas cosas.

Comparación entre la modernización y la sustitución en términos de ciclo de vida completo

Utiliza el análisis del ciclo de vida (LCCA) para comparar la opción de actuar ahora con la de esperar hasta el próximo ciclo de renovación. Analice la rehabilitación y la sustitución desde la perspectiva del ciclo de vida completo: coste total, impacto de carbono y la posibilidad de que una sustitución anticipada forzosa anule parte de la inversión. Utilice las Declaraciones Ambientales de Producto (EPD) para obtener estimaciones fiables del carbono incorporado por unidad a la hora de realizar esa comparación lado a lado. [3].

Ese análisis solo resulta útil si se vincula al próximo plazo de renovación del activo. Sin esa relación temporal, las cifras pueden llevarte por el camino equivocado.

Alinear las medidas de descarbonización con los ciclos de renovación de activos

El momento más económico para actuar suele ser durante una renovación programada. Si una caldera de gas llega al final de su vida útil y la sustituyes por otra caldera de gas, podrías estar condenándote a seguir generando emisiones de combustibles fósiles durante otros 15 o 20 años. Además, aumentas el riesgo de activos varados si se endurecen las normas sobre las emisiones de carbono. [1].

Elabora un calendario de eventos con una perspectiva de entre 10 y 20 años que incluya las renovaciones previstas, las fechas de sustitución de equipos, los vencimientos de los contratos de arrendamiento y los plazos de refinanciación. [4][2]. Esto te permite ver claramente en qué momentos se pueden agrupar las medidas de descarbonización a un coste marginal menor. La regla es sencilla: actúa cuando coincidan el momento de la renovación, el riesgo de carbono y el capital.

| Desencadenante de inversión | Oportunidad de descarbonización | Beneficio clave |

|---|---|---|

| Refinanciación/Recapitalización | Reformas a gran escala de los sistemas | Acceso a capital a largo plazo y a bajo coste |

| Vencimiento del contrato de un inquilino importante | Actualizaciones de la carcasa y la unidad terminal | Sin molestias para los ocupantes; acceso más fácil a los espacios |

| Fin de la vida útil de los equipos | Electrificación (por ejemplo, bombas de calor) | Evita que las emisiones de combustibles fósiles se mantengan durante otros 15-20 años |

| Obras previstas en el tejado y la fachada | Aislamiento y energía solar fotovoltaica | Reducción de los costes de movilización y uso compartido de andamios y mano de obra |

Un ejemplo sencillo lo deja claro. Combinar la sustitución del tejado con el aislamiento y los trabajos de preparación para la instalación de energía solar cuesta mucho menos que volver al mismo tejado dos años más tarde para realizar una mejora por separado. [4].

Escenarios de presupuesto limitado y transición acelerada en el modelo

Una vez fijado el calendario, somete el plan a una prueba de resistencia. Una hoja de ruta que solo funcione en un ejercicio presupuestario perfecto no sirve de mucho. Antes de cerrar nada, elabora tres escenarios:

- «Como siempre» (BAU): Sustituir el equipo por otro equivalente en caso de avería. Esto establece el flujo de caja de referencia y pone de manifiesto el riesgo financiero que supone no tomar medidas, incluidos los costes de mantenimiento y las multas por emisiones de carbono.

- Con un presupuesto limitado: Establece un límite de gasto anual realista y ordena los proyectos por orden de prioridad. De este modo, se puede determinar qué retrasos son aceptables y cuáles suponen un riesgo excesivo o dan lugar a incumplimientos normativos.

- Transición acelerada: Acelerar los proyectos de gran impacto, agrupar las mejoras que se complementan bien entre sí y diseñar vías de financiación como, por ejemplo: PACE o préstamos de bancos ecológicos [4].

En los tres casos, céntrate en los resultados que más importan: el gasto anual en dólares, la trayectoria acumulada de las emisiones y el riesgo derivado del aplazamiento. Evalúa la descarbonización como el incremento respecto al escenario «business as usual» (BAU), no como un gasto aislado. [4]. Ese cambio hace que el argumento comercial sea mucho más fácil de defender en una revisión presupuestaria.

Realizar pruebas de sensibilidad sobre el aumento de los precios de la electricidad y el gas, los costes de capital y la fijación de precios del carbono.

A continuación, utiliza los resultados de los escenarios para establecer las necesidades de financiación anuales y los hitos de aprobación en la hoja de ruta plurianual.

4. Convertir las prioridades en una hoja de ruta de CAPEX plurianual y en un proceso de gobernanza

Una vez modelados los escenarios y establecidas las decisiones sobre los plazos, el siguiente paso es sencillo en teoría, pero complicado en la práctica: convertir esa lista ordenada en solicitudes de financiación anuales, fases de aprobación y responsables concretos. Es aquí donde la lista de prioridades se transforma en solicitudes de inversión anuales, fases de revisión y resultados de los informes.

Elabora un plan de inversiones a 5 o 10 años con unas necesidades de financiación anuales bien definidas

Agrupa los proyectos en niveles para que los presupuestos anuales puedan abordar primero las reparaciones de bajo coste, luego las sustituciones y, por último, las obras importantes de descarbonización. Mantén las reparaciones pendientes en el Nivel 1 para que puedan financiarse por sí mismas, al margen de los proyectos de inversión.

Aunque las aprobaciones presupuestarias se produzcan en ciclos más cortos, la hoja de ruta debería seguir reflejando el ciclo de vida completo del activo, y no solo los próximos tres a cinco años. [3]. Esto es importante porque la elaboración de presupuestos a corto plazo puede ocultar lo que está por venir.

Ordena los proyectos en función de la vida útil restante y la intensidad de las emisiones. Una caldera de gas con una vida útil de entre 0 y 3 años y una intensidad de emisiones muy elevada debería situarse en lo más alto de la lista. Una bomba de calor más nueva, a la que aún le quedan entre 12 y 18 años de vida útil, suele poder seguir, por el momento, con un mantenimiento preventivo optimizado. [5].

Utiliza las fechas de renovación, los plazos de cumplimiento y los periodos de financiación para asignar cada proyecto a un ejercicio presupuestario concreto. Para cada año de la hoja de ruta, documenta:

- los proyectos que siguen adelante

- el gasto anual

- las reducciones de CO₂e

- el ahorro energético

De este modo, el plan queda claro tanto a nivel de cada emplazamiento como a nivel de cartera. A continuación, se utiliza esa misma revisión anual para reubicar los proyectos entre los distintos niveles a medida que cambian el estado de los activos, los objetivos de emisiones de carbono o los presupuestos.

Definir los procesos de gobernanza, las etapas de aprobación y la documentación preparada para auditorías

Una hoja de ruta no seguirá siendo útil por sí sola. Se necesita una gestión adecuada para mantenerla actualizada. Guarda las hipótesis, las puntuaciones, las aprobaciones y las fechas de revisión en el expediente del proyecto.

Incorpora controles de aprobación en los que se compare el plan con el gasto real, las estimaciones de costes actualizadas y los cambios en los límites presupuestarios, los niveles de riesgo o la normativa. Establece criterios claros que activen la actualización del plan cuando cambie el estado de los activos o se produzcan cambios en factores externos.

Para proyectos de eficiencia energética, utiliza IPMVP Opción B o C para medir y verificar el ahorro con respecto a una referencia ajustada en función de las condiciones meteorológicas [5].

Utiliza herramientas de planificación digital para mantener los planes actualizados

Una hoja de ruta solo funciona cuando sus hipótesis se mantienen actualizadas. Las condiciones de los activos cambian, al igual que los datos externos, como los factores de emisión de la red eléctrica, los costes del combustible y los datos sobre el carbono incorporado facilitados por los proveedores. [3].

Las herramientas de planificación digital ayudan a revisar las hipótesis, probar diferentes escenarios presupuestarios y conservar el historial de decisiones. Esto facilita enormemente la actualización del plan sin tener que reconstruir desde cero la lógica en la que se basa. [6].

Conclusión: un método claro para tomar decisiones de inversión en consonancia con el clima

Los objetivos climáticos solo se hacen realidad cuando se reflejan en los presupuestos de inversión, los procesos de aprobación y las decisiones sobre la cartera de proyectos. Eso es lo que convierte un plan climático en una hoja de ruta de inversión (CAPEX) plurianual que el departamento financiero pueda aprobar y que los auditores puedan seguir.

Hay tres medidas que ayudan a mantener cada proyecto en esa línea: comparar cada opción de bajas emisiones de carbono con la alternativa convencional más probable, utilizar el análisis de costes del ciclo de vida en lugar del periodo de amortización simple, y ajustar los proyectos a los factores desencadenantes relacionados con el fin de la vida útil, el arrendamiento, la refinanciación o la renovación.

La ambición no sirve de mucho si nunca se refleja en los presupuestos de capital y en las evaluaciones de inversión.

Los equipos que obtienen buenos resultados consideran la hoja de ruta como un documento en constante evolución. En cada solicitud de inversión que supere el umbral de aprobación, incluyen preguntas sobre costes, emisiones de carbono y riesgos en distintos escenarios. Ese tipo de disciplina garantiza que cada ciclo presupuestario se mantenga alineado con el mismo objetivo climático.

Preguntas frecuentes

¿Cómo puedo establecer una referencia fiable de las emisiones y los activos?

Empieza con un registro de activos centralizado y normalizado que te sirve como única fuente de información fiable.

Debería reunir a:

- Datos del activo físico

- Datos sobre emisiones en Ámbitos 1, 2 y 3

- Datos financieros como Necesidades de inversión (CAPEX), ingresos y costes de desmantelamiento

A continuación, establece un escenario de referencia de «continuidad habitual» por el coste y las repercusiones operativas que supondría no hacer nada.

Utilizar normas de datos coherentes en todo el registro y actualizar esa referencia a lo largo del tiempo para reflejar el envejecimiento de los activos, los riesgos climáticos y las condiciones cambiantes.

¿Cuándo debería modernizar un equipo en lugar de esperar a sustituirlo?

Da prioridad a las obras de modernización cuando coincidan con eventos de inversión previstos, como los ciclos de sustitución al final de la vida útil o los cambios de arrendamiento. De este modo, se reducen las molestias y te ayuda a gestionar los presupuestos con mayor disciplina.

No te limites a considerar el periodo de amortización simple como único criterio. En su lugar, utiliza el análisis de costes del ciclo de vida para comparar el mantenimiento continuo con los beneficios a largo plazo, como el cumplimiento normativo, la reducción de las multas relacionadas con las emisiones de carbono y un mayor valor de los activos. Combinar las reformas con las renovaciones necesarias también puede contribuir a que las medidas de mayor coste resulten más rentables.

¿Cómo puedo justificar las inversiones en descarbonización en un ejercicio con un presupuesto ajustado?

Empieza con un «como siempre» punto de referencia. En pocas palabras, muestra la opción de bajas emisiones de carbono junto al producto de sustitución estándar que probablemente ibas a comprar de todos modos. Eso hace que la propuesta sea realista y hace que la inversión incremental claro.

A continuación, amplía el argumento más allá de la simple amortización. Ten en cuenta los costes evitados, la reducción del riesgo y las ventajas operativas en el día a día. Relaciona el gasto con las renovaciones o actualizaciones previstas al final del ciclo de vida, de modo que se perciba como una decisión oportuna y acertada, en lugar de una solicitud aislada.

Adopta una perspectiva que abarque todo el ciclo de vida a lo largo de varios años y somete las cifras a pruebas de resistencia con diferentes escenarios. Esto proporciona al departamento financiero una visión más clara de los costes, las ventajas y los inconvenientes, y muestra el camino hacia una solución lista para su financiación.

Entradas de blog relacionadas

- Equilibrio entre riesgo, presupuesto y carbono: Un marco práctico para la planificación del capital

- CAPEX vs. OPEX: cómo la planificación de la inversión en activos le ayuda a optimizar ambos

- Construir escenarios de inversión plurianuales en días, no en meses

- Cómo es en la práctica un buen plan de inversión en descarbonización