Se il consiglio di amministrazione non riesce a avere una visione d’insieme dei rischi, dei costi, delle tempistiche e dei rendimenti, il finanziamento di solito va a rilento.

Riassumerei questo articolo in un unico punto: un rapporto patrimoniale destinato al consiglio di amministrazione deve trasformare i dati patrimoniali grezzi in una decisione di finanziamento. Ciò significa mostrare quali attività sono a rischio, quanto costerà il ritardo, quanti fondi sono necessari, quando si dovrebbe lavorare, e quello che l'organizzazione ne ricava. I rapporti che lo fanno possono determinare richieste di capitale 70%–80% più veloce piuttosto che richieste vaghe.

Ecco una sintesi di ciò che i dirigenti devono verificare prima di approvare un finanziamento:

- Panoramica del portafoglio: patrimonio, valore di sostituzione, FCI e vita utile residua

- Panoramica sui rischi: probabilità di guasto, impatto del guasto, lacune di conformità e passività per manutenzioni differite

- Opzioni di finanziamento: rinviare, sostituire con un prodotto equivalente o effettuare un upgrade

- Panoramica finanziaria: CAPEX, OPEX, TCO decennale, costo del ritardo e riserva per imprevisti

- Prospettiva energetica e delle emissioni di carbonio: kWh, therm, CO₂e, VAN, TIR e periodo di recupero dell'investimento nei progetti che prevedono l'energia

- Visualizzazione dello scenario: percorsi di finanziamento vincolati, equilibrati e accelerati

- Sequenza delle prove: dati di origine, metodo di valutazione del rischio e modello dei costi collegati al registro delle attività

Ci sono alcuni dati che saltano subito all’occhio. Un FCI superiore a 0,30 indica un grave deterioramento; i lavori rinviati potrebbero aumentare di da 1,3 a 1,5 volte all'anno, e gli interventi di riparazione d'emergenza possono costare circa 4,8 volte di più rispetto al lavoro previsto. Inoltre, quando la spesa per le riparazioni raggiunge 75% del valore di sostituzione, segnalerei quella risorsa affinché venga esaminata a breve termine.

Confronto rapido

| Di cosa ha bisogno il consiglio di amministrazione | Cosa mostrare |

|---|---|

| Esposizione attuale | FCI, attività ad alto rischio, stato di conformità |

| Costo del ritardo | Crescita differita del portafoglio ordini, sovrapprezzo per riparazioni d’emergenza, danni a cascata |

| Richiesta di finanziamento | Costo del progetto in USD, oltre a 10%–15% contingenza per i progetti di importo superiore a $50,000 |

| Tempistica | Anno o trimestre, più i picchi di capitale su un orizzonte temporale compreso tra 5 e 10 anni |

| Torna indietro | Riduzione dei rischi, variazione del TCO, tempo di operatività, risparmio energetico, riduzione delle emissioni di CO₂e, periodo di ammortamento |

Quindi, se dovessi redigere questo rapporto, cercherei di mantenere breve la parte principale: una dashboard, una tabella di approvazione e un’appendice a titolo di prova.

sbb-itb-5be7949

I contenuti minimi che un rapporto sulle risorse pronte per la pubblicazione deve includere

Un report pronto per il consiglio di amministrazione dovrebbe aiutare le persone a prendere una decisione. NON dovrebbe sembrare un enorme foglio di calcolo incollato in una presentazione. Inserisci nel report principale solo gli indicatori che stimolano l'azione e sposta il resto nell'appendice.

Il flusso più chiaro è semplice: esposizione del portafoglio, quindi rischio, quindi opzioni di investimento.

Panoramica del portafoglio, punteggi relativi alle condizioni e criticità

Inizia con una panoramica chiara e semplice del patrimonio immobiliare. Indica il numero di siti o strutture, le principali classi di beni, il valore totale di sostituzione e l’indice di condizione delle strutture (FCI) del portafoglio. Definisci l’FCI come manutenzione differita ÷ valore di sostituzione attuale. Come regola generale, i punteggi inferiori a 0.10 sono generalmente buoni, mentre i punteggi superiori a 0.30 indicano un grave peggioramento [1].

Successivamente, indicare la vita utile residua (RUL) per un da 5 a 10 anni orizzonte, utilizzando questa formula: (Vita utile × Fattore di condizione) – Età [3]. Questo aiuta a rispondere alla domanda che sta più a cuore al consiglio di amministrazione: Per quanto tempo questo portafoglio potrà continuare a operare in sicurezza?

Includi l'area in piedi quadrati, con metri quadrati tra parentesi, se necessario. Quindi contrassegnare il I 10 asset a più alto rischio in base al punteggio di condizione, in modo che i responsabili possano capire a quali settori destinare per primi i finanziamenti [1].

Esposizione al rischio, conseguenze di un eventuale fallimento e stato di conformità

Una volta ottenuta una panoramica della situazione, trasformate i dati relativi alle condizioni in rischi su cui il consiglio di amministrazione possa intervenire. Un punteggio relativo alle condizioni, di per sé, non dice molto. Il consiglio di amministrazione deve vedere il probabilità e conseguenza di malfunzionamento delle risorse critiche, soprattutto in termini di sicurezza, interruzione del servizio, perdite finanziarie ed esposizione a rischi normativi.

Utilizza un unico rosso/giallo/verde panoramica dei sistemi regolamentati quali:

- soppressione degli incendi

- HVAC

- distribuzione elettrica

- ascensori

In questo modo, l'esposizione è chiara a prima vista [1]. Per ogni voce in rosso, indica la conseguenza precisa. Non limitarti a segnalare che qualcosa è in cattive condizioni. Spiega cosa succede se si guasta e perché non si può rimandare l’intervento.

Dovresti inoltre quantificare la passività derivante dalla manutenzione differita, ovvero la importo in dollari dei lavori individuati e non finanziati. È qui che i fattori economici diventano difficili da ignorare. I costi differiti di solito si accumulano a da 1,3x a 1,5x per ogni anno in cui rimangono inutilizzate, mentre le riparazioni d’emergenza costano circa 4,8 volte di più rispetto al lavoro pianificato [1][3]. Questi dati dimostrano la necessità di intervenire rapidamente nel breve termine.

Opzioni di investimento, costo del ciclo di vita, impatto delle emissioni di carbonio e ROI

Dopo la sezione dedicata al rischio, illustra l’impatto di ciascuna opzione di finanziamento sui costi, sulle emissioni di carbonio e sui tempi. La valutazione del rischio dovrebbe portare direttamente alla scelta del finanziamento.

Per ogni richiesta di capitale, confrontare tre opzioni a confronto: rinviare o continuare a riparare, sostituire con un bene equivalente oppure sostituire con un'opzione aggiornata che migliori le prestazioni o favorisca la decarbonizzazione [4][3]. Di solito bastano tre opzioni per mettere in evidenza i compromessi senza confondere le idee.

Ogni opzione dovrebbe includere:

- in anticipo CAPEX

- previsione annuale OPEX

- TCO su 10 anni

- costo del ritardo, compresi gli adeguamenti all’inflazione, i danni a catena e i sovrapprezzi per le emergenze [3]

Per i progetti relativi all'energia, includere anche risparmio in kWh, risparmio energetico ove pertinente, tonnellate metriche di riduzione di CO2e, VAN, TIR, e periodo di ammortamento [4][1][6].

Infine, contrassegnare ogni bene il cui costo cumulativo di riparazione abbia raggiunto 75% del valore di sostituzione per Anno 1 valutazione. Una volta superato quel punto, proseguire con le riparazioni è raramente conveniente dal punto di vista economico [7].

Come strutturare il board pack: dashboard, tabelle e appendici

Utilizza un pacchetto per il consiglio di amministrazione semplice e articolato su tre livelli: un dashboard di una pagina, una tabella di approvazione dei progetti e appendici tecniche con la documentazione di supporto. Disporli in quest'ordine in modo che il consiglio esecutivo esamini prima il portafoglio, poi le decisioni e infine le prove a sostegno di tali decisioni. Ciò garantisce un flusso chiaro: prima il riepilogo, poi l'approvazione, infine la traccia di audit, senza coinvolgere i dirigenti in dettagli superflui.

Struttura del cruscotto esecutivo: stato, rischio, deficit di finanziamento e emissioni di carbonio

Inizia con una panoramica di una pagina che risponda a quattro domande fondamentali: il portafoglio è sicuro, adeguatamente finanziato, conforme alle normative e in linea con gli obiettivi di riduzione delle emissioni di carbonio?

| Componente del dashboard | Indicatori chiave da mostrare |

|---|---|

| Profilo delle condizioni | FCI per edificio; % delle risorse critiche [1][8] |

| Esposizione al rischio | Conteggio delle attività ad alto rischio; le prime 10 in base alla probabilità di fallimento e alle conseguenze [1] |

| Dati finanziari | Picchi di CAPEX su un orizzonte temporale da 5 a 10 anni; deficit di finanziamento; passività per manutenzioni differite; scostamento tra spesa effettiva e budget [1][3] |

| Conformità | % dei sistemi soggetti a regolamentazione con certificati in corso di validità (antincendio, impianti di climatizzazione, ascensori); rilievi normativi ancora da risolvere [2][1] |

| Sostenibilità | Andamento dell'intensità energetica (EUI); traiettoria di decarbonizzazione che mostra le riduzioni delle emissioni di gas serra e dei consumi in kWh [1] |

Utilizza soglie di colore rosso/giallo/verde in tutta la pagina, in modo che i responsabili possano individuare rapidamente i segnali di anomalia [1]. Se c'è qualcosa che richiede attenzione, dovrebbe saltare all'occhio in pochi secondi.

Tabella riassuntiva degli investimenti ai fini dell'approvazione del progetto

Il dashboard mostra il problema. La tabella mostra la risposta. È qui che ogni progetto dovrebbe essere presentato in modo tale da facilitare l’approvazione, il rinvio o la contestazione.

| Beni / Sito | Punteggio di condizione | Classificazione del rischio | Azione raccomandata | Impatto sulla conformità | Finanziamento richiesto (USD) | Data prevista | Riduzione prevista del rischio | Effetto sul TCO a 10 anni | Impatto del carbonio | ROI / Ammortamento |

|---|---|---|---|---|---|---|---|---|---|---|

| Impianto di climatizzazione – Sito A | 2/5 | Alto | Sostituzione completa | Obbligatorio | $1,250,000 | Terzo trimestre del 2026 | Riduzione dei guasti del modello 85% | −25% OpEx | −15% GHG | 4,2 anni |

| Sezione B del tetto | 1/5 | Critico | Restauro | Nessun impatto diretto | $850,000 | 4° trimestre 2026 | Eliminazione delle perdite 100% | Evita di subire danni pari a 1,5 volte | Nessun impatto diretto | 5,5 anni |

| Quadri elettrici | 3/5 | Medio | Modernizzazione | Obbligatorio | $450,000 | Primo trimestre del 2027 | Aumento del tempo di funzionamento del modello 60% | Prolunga la durata di 15 anni | Nessun impatto diretto | 8,0 anni |

| Riqualificazione a LED – Portafoglio progetti | 4/5 | Basso | Aggiornamento | Nessun impatto diretto | $2,100,000 | Secondo trimestre del 2026 | Nessun impatto diretto | Costo energetico −40% | −30% EUI; 1.250.000 kWh risparmiati | 2,8 anni |

Ogni riga deve contenere almeno un dato concreto. Non limitarti alla sola descrizione. Se un progetto riduce il rischio di fallimento dell’85%, consente un risparmio di 1.250.000 kWh o evita danni a valle pari a 1,5 volte il valore di riferimento, indicarlo chiaramente.

Per i progetti di importo superiore a $50.000, aggiungere una voce separata per le spese impreviste compresa tra 10% e 15%. Ciò rende più chiara la richiesta di finanziamento ed evita il vecchio problema per cui le riserve nascoste finiscono per essere sepolte all’interno del totale.

Cosa inserire nell'appendice

L'appendice serve a fornire le prove a sostegno della raccomandazione, non a riportare la decisione in sé. Consideratela come lo spazio in cui chiunque possa verificare i calcoli, ricostruire il ragionamento o esaminare i dati sul campo senza ingombrare il documento principale.

Sposta elementi come questi nell'appendice:

- Foto dettagliate dell'ispezione e appunti sul campo dei tecnici

- Curve di deterioramento e ipotesi di modello utilizzate per il calcolo della vita utile residua

- Registri di manutenzione, preventivi degli appaltatori e confronti tra almeno due offerte, nonché fogli di calcolo relativi al risparmio energetico, all’integrità strutturale o al VAN/TIR [2][4][5]

"Il consiglio di amministrazione approva il programma generale, ma non riesce a capire come sia stato elaborato. La tracciabilità di Simeo collega ogni investimento raccomandato all’asset, ai dati sulle condizioni, al modello e all’azione." – Simeo by Oxand [5]

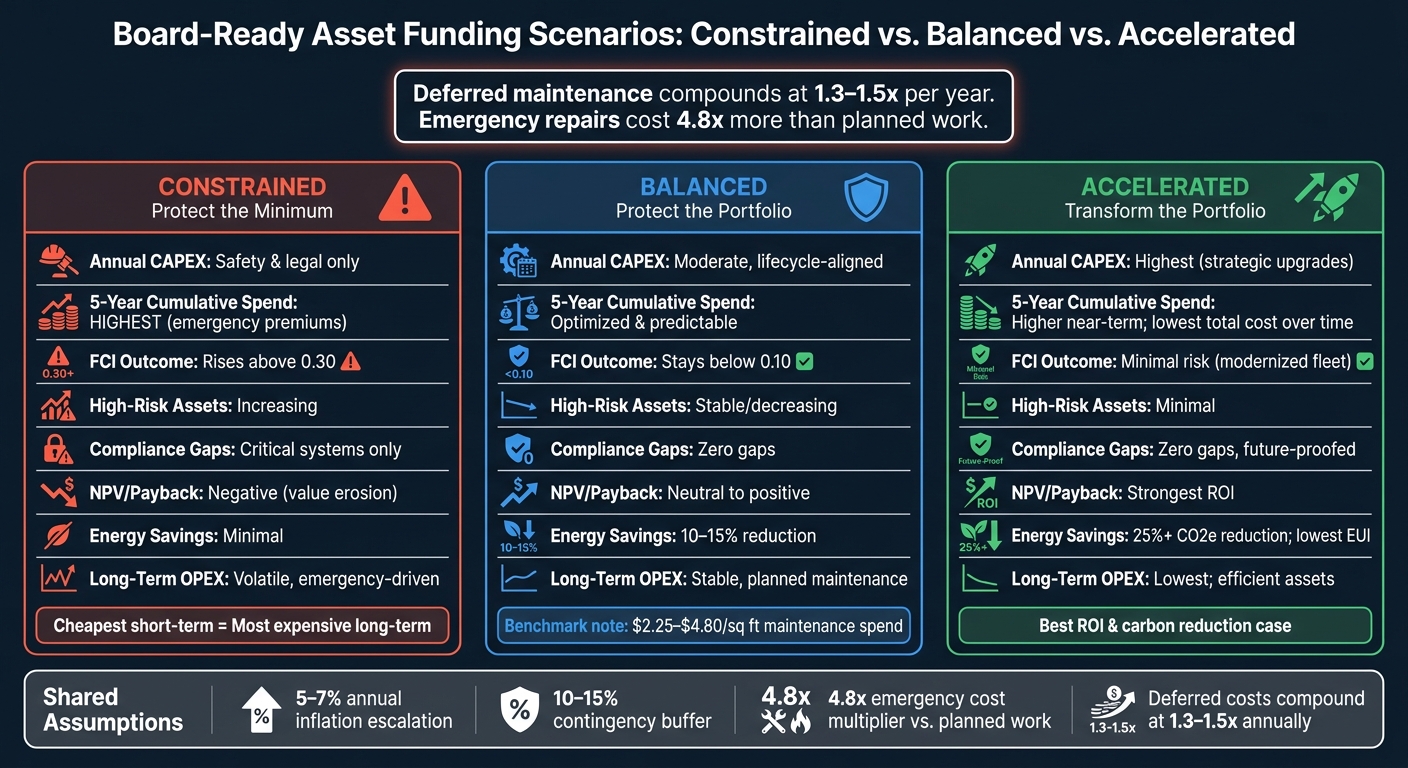

Come presentare gli scenari di finanziamento e illustrare chiaramente i compromessi

Reportistica patrimoniale pronta per il consiglio di amministrazione: confronto tra 3 scenari di finanziamento

Trasforma l'elenco dei progetti in tre scenari di portafoglio, in modo che il consiglio di amministrazione possa confrontare i costi derivanti dal ritardare, bilanciare o accelerare i finanziamenti. L'obiettivo è semplice: mostrare come rischio, spesa e emissioni di carbonio muoversi insieme.

Quando i fondi non bastano, i costi non scompaiono. Si trasformano in rischi, interventi di emergenza e spese in conto capitale future. E quei costi differiti non restano fermi. Si accumulano a 1,3–1,5 volte all'anno, mentre le riparazioni di emergenza comportano un 4,8 volte il costo rispetto al lavoro previsto [3].

3 scenari a livello di consiglio di amministrazione: con vincoli, equilibrato e accelerato

Vincolato (tutelare il minimo) riguarda esclusivamente la sicurezza e la conformità normativa. Prevede la spesa iniziale più bassa, ma comporta anche il rischio più elevato nel lungo periodo. La manutenzione differita si accumula, L'FCI supera quota 0,30, e il portafoglio entra in un ciclo di riparazione reattivo [1].

Equilibrato (proteggere il portafoglio) segue un programma di sostituzione in linea con il ciclo di vita. Mantiene FCI inferiore a 0,10 e le spese di manutenzione entro intervalli di riferimento pari a circa da $2,25 a $4,80 per piede quadrato [1]. Inoltre, attenua i picchi di capitale attraverso un finanziamento pianificato delle riserve e mantiene il rapporto tra riparazioni di emergenza e riparazioni pianificate al di sotto di 20% [1][3].

Accelerato (trasformare il portafoglio) investire di più in una fase iniziale per ammodernare i sistemi obsoleti e colmare i divari di rendimento. È qui che entrano in gioco gli interventi di efficientamento energetico, le modifiche normative e gli obiettivi di riduzione delle emissioni di carbonio. Il costo iniziale è più elevato, ma offre il miglior ritorno sull’investimento e le maggiori opportunità di riduzione delle emissioni di carbonio [3][5].

Una tabella comparativa che illustra tutti i compromessi

Utilizza una tabella comparativa per imporre la scelta di un'unica scheda.

| Metrico | Vincolato | Equilibrato | Accelerato |

|---|---|---|---|

| Investimenti annuali (CAPEX) | Minimo (solo per motivi di sicurezza/normativi) | Moderato, in linea con il ciclo di vita | Massimo (miglioramenti strategici) |

| Spesa cumulativa quinquennale | Massimo (premi di emergenza) | Ottimizzato, prevedibile | Maggiore spesa nel breve termine; costo totale inferiore nel lungo periodo |

| Attività ad alto rischio ancora presenti | In aumento (FCI > 0,30) [1] | Stabile/in calo (FCI < 0,10) [1] | Minima (flotta modernizzata) |

| Lacune nella conformità | Solo sistemi critici; permangono alcune lacune | Nessuna lacuna; monitoraggio proattivo | Nessuna lacuna; a prova di futuro |

| Valore attuale netto (NPV) / Tempo di recupero | Negativo (erosione del valore) | Da neutro a positivo | Il più efficace (risparmio in termini di energia e costi operativi) [3] |

| Risparmio energetico / Riduzione delle emissioni di CO₂e | Minima; l'efficienza continua a diminuire | Moderata (riduzione di 10–151 TP3T) [1][5] | Alto (riduzione 25%+; EUI basso) [1][5] |

| Costi operativi a lungo termine | Volatile; determinato da situazioni di emergenza | Stabile; manutenzione programmata | Minimo; attività efficienti |

La tabella mette chiaramente in evidenza il compromesso: l'opzione più economica nel breve termine può rivelarsi la scelta più costosa nel lungo termine. Se il consiglio di amministrazione si rende conto che lo scenario con vincoli comporta la spesa cumulativa più elevata nell’arco di cinque anni, lasciando però irrisolti gli asset a più alto rischio, la discussione di solito cambia. Non si tratta più di chiedersi: "Come possiamo tagliare il budget?", ma diventa: "Quale scenario si adatta alla nostra tolleranza al rischio?"."

Elenca le ipotesi subito sotto la tabella, in modo che il consiglio di amministrazione possa verificare la validità dei dati:

- Aumento dell'inflazione annuale da 5% a 7%

- Buffer di contingenza 10%–15%

- Moltiplicatore dei costi di emergenza pari a 4,8x [3]

Creare report pronti per la revisione su ISO 55001 e Oxand fondamenti dei dati

Collegare il rapporto alla governance e alla documentazione prevista dalla norma ISO 55001

Una volta effettuato il confronto tra gli scenari, il consiglio ha ancora bisogno di qualcos’altro: una traccia di controllo. Un documento destinato al consiglio di amministrazione deve reggere al vaglio del direttore finanziario e dei revisori. Ciò avviene solo quando ogni raccomandazione di finanziamento è riconducibile a una fonte documentata.

La norma ISO 55001 rende tale collegamento imprescindibile. Il rapporto deve mettere in relazione il registro delle risorse con i criteri di rischio, gli obiettivi di gestione delle risorse e il Piano strategico di gestione delle risorse (SAMP) [6]. In parole povere, ogni voce di CAPEX dovrebbe rispondere a tre semplici domande che un direttore finanziario o un revisore porrebbe:

- Quali dati clinici lo confermano?

- Quali rischi comporta il non fare nulla?

- Quale modello è stato utilizzato per elaborare la stima dei costi?

Quando quella sequenza è chiara, la richiesta di finanziamento non sembra più una scelta soggettiva, ma diventa una decisione supportata da dati concreti.

Come Oxand Simeo™ e Inventario Simeo supportare la creazione di report pronti per il consiglio di amministrazione

Una rendicontazione conforme ai requisiti di revisione contabile parte da un registro delle attività ben tenuto. Inventario Simeo fornisce ai team un registro strutturato che riporta le date di installazione, la durata di vita prevista dal produttore, le valutazioni dello stato di conservazione su una scala da 1 a 5 e la cronologia degli interventi di manutenzione [3][9]. Con Simeo GO, i team sul campo possono aggiornare tali dati in tempo reale, il che standardizza i dati delle ispezioni ed elimina gli errori manuali nei fogli di calcolo [6][9]. Tali dati vengono poi trasferiti direttamente nella dashboard, nella classifica dei rischi e negli scenari di finanziamento.

Da lì, Ox e Simeo trasforma i dati grezzi relativi agli asset in una visione pluriennale degli investimenti di cui i dirigenti hanno bisogno. La piattaforma utilizza più di 10.000 modelli di invecchiamento proprietari e 30.000 azioni di manutenzione per simulare gli effetti relativi al degrado, ai costi, ai rischi, all’energia e alle emissioni di carbonio in diversi scenari di finanziamento. I risultati non sono astratti. In un portafoglio del settore pubblico, questo approccio ha ridotto l’arretrato manutentivo di 27% e consegnato 4 milioni di euro in termini di risparmio energetico in 66 edifici nel primo ciclo di bilancio [6][9]. Le previsioni basate sui dati relativi alle condizioni possono inoltre ridurre la variazione del budget CAPEX al di sotto di 15%, rispetto a 40%–65% per i team che si basano su stime fondate sull'età [1][3].

Conclusione: la lista di controllo di cui i dirigenti hanno bisogno prima di approvare un finanziamento

Prima che il finanziamento venga approvato, la relazione dovrebbe indicare chiaramente:

- la richiesta di finanziamento

- condizione

- rischio

- impatto sulla conformità

- costo del ciclo di vita

- tempistica

- impatto delle emissioni di carbonio

- ROI

- ritorno sull'investimento

- confronto tra scenari

- tracce di prove

Ecco la differenza tra una relazione tecnica e un documento su cui il consiglio di amministrazione può basare le proprie decisioni: dati affidabili sulle risorse, governance tracciabile e modellizzazione di scenari che illustri i compromessi prima dell’impegno finanziario.

Domande frequenti

Con quale frequenza dovrebbe essere aggiornato un rapporto su un bene pronto per la quotazione?

Dipende dall'ambito di rendicontazione, ma mensile è il ritmo standard adottato dalla maggior parte delle strutture. Questo ritmo offre ai team il tempo necessario per individuare le tendenze, riconoscere dove stanno iniziando a manifestarsi i rischi e intervenire prima che i piccoli problemi si trasformino in problemi più gravi.

Per quanto riguarda la governance a livello di consiglio di amministrazione o la rendicontazione agli amministratori fiduciari, trimestrale è più comune. Offre ai dirigenti una visione chiara dei risultati senza coinvolgerli eccessivamente nei dettagli quotidiani.

I piani di investimento a lungo termine dovrebbero essere completamente rivisti ogni Da 3 a 5 anni. Tra un ciclo di rendicontazione formale e l'altro, i dashboard in tempo reale consentono alla dirigenza di tenere sotto controllo le prestazioni senza dover fare affidamento su dati obsoleti o aggiornamenti manuali.

Qual è il livello di qualità dei dati necessario per poter ritenere attendibile la richiesta di finanziamento?

La fiducia nei dirigenti nasce da una situazione che i leader possono verificare, mettere in discussione e sostenere. Ciò si basa solitamente su quattro elementi fondamentali:

- un registro patrimoniale standardizzato e centralizzato

- registri aggiornati relativi alla manutenzione e alle ispezioni

- chiari nessi tra lo stato delle risorse, il rischio, i costi e i risultati

- incertezza trasparente e compromessi tra riparazione e sostituzione

In parole povere, la richiesta deve basarsi su dati concreti, non su supposizioni. Quando questi elementi sono presenti, il quadro risulta più coerente, aggiornato e molto più facile da confrontare tra i vari siti.

Come posso personalizzare questo rapporto in base ai progetti di manutenzione rispetto a quelli di decarbonizzazione?

Adeguare gli indicatori chiave di prestazione (KPI) in modo che siano in linea con l'obiettivo di investimento.

Per la manutenzione, concentrati su FCI, la passività derivante dalla manutenzione differita e la percentuale delle riparazioni di emergenza rispetto alla manutenzione programmata. Questi dati aiutano a mettere in evidenza un concetto semplice: investire ora può ridurre i costi delle riparazioni reattive in futuro e contribuire a prolungare la durata dei beni.

Per la decarbonizzazione, monitorare Emissioni di Scope 1 e 2, EUI parametri di riferimento, costi del ciclo di vita corretti per le emissioni di carbonio, potenziale di riduzione delle emissioni di carbonio e impatto sulla conformità. Ciò consente di comprendere più facilmente non solo quanto costa un progetto, ma anche quali cambiamenti comporta.

In entrambi i casi, usa lo stesso Scala di valutazione da 1 a 5 e VAN per confrontare diversi scenari. In questo modo, quando valuti le opzioni, non finisci per mettere insieme cose che non c'entrano tra loro.

Post del blog correlati

- Raccontare con i numeri: Come presentare il piano di investimento del patrimonio al consiglio di amministrazione

- Pianificazione degli investimenti patrimoniali su più siti e regioni

- Pianificazione sostenibile degli investimenti per i portafogli di alloggi sociali

- Come elaborare dati sulla sostenibilità validi ai fini degli investimenti alla luce delle modifiche apportate dall’Omnibus dell’UE