Wenn ich heute einen PdM-Antrag prüfen würde, würde ich mich sofort auf fünf Punkte konzentrieren: aktuelle Ausfallkosten, Mittelabfluss im ersten Jahr, Amortisationszeit, aufgeschobene Ersatzinvestitionen und Risikominderung. Die Kernaussage des Artikels ist einfach: PdM kann die Wartungskosten um bis zu 40% im Vergleich zu reaktiver Arbeit, übertreffen oft die zeitbasierte Wartung um 8%–12%, und dazu beitragen, Notfälle, Ausfallzeiten und den vorzeitigen Austausch von Anlagen zu vermeiden. Ich würde das Projekt jedoch nur dann finanzieren, wenn die Argumentation auf folgenden Punkten beruht: mein eigenes CMMS/ERP Geschichte, nicht die Durchschnittswerte der Anbieter.

Hier ist die Kurzfassung dessen, worauf es ankommt:

- Legen Sie zunächst eine Ausgangsbasis fest: verwenden. 12–24 Monate von Arbeitsaufträgen, Fehlerprotokollen, Reparaturkosten, Betriebszeit, Alter, Zustand und der Kritikalität der Anlagen.

- Direkte und indirekte Kosten trennen: Teile, Arbeitskosten, Auftragnehmerhonorare, Überstunden, Eilversand, Betriebsstörungen und Ausfallzeiten.

- Modellwert in vier Klassen: Einsparungen bei Reparaturkosten, aufgeschobene Investitionsausgaben, Gewährleistung der Betriebsbereitschaft und Energieeinsparungen.

- Beginnen Sie mit den kostenintensiven Vermögenswerten: Pumpen, Kältemaschinen, HLK-Anlagen, Generatoren und andere Anlagen, bei denen ein einziger Ausfall Kosten verursachen kann $10,000+.

- Verwenden Sie konservative Fälle: Laufen Basis, Aufwärtspotenzial und Abwärtspotenzial. Im ungünstigsten Fall ist davon auszugehen, dass nur 50% der erwarteten Gewinne.

- Verlangen Sie einen Nachweis: Ein Pilot sollte eine Verbindung herstellen Sensorwarnung → Arbeitsauftrag → Finanzergebnis.

Einige Daten fallen besonders ins Auge. Kostenanalyse: Vorausschauende vs. reaktive Instandhaltung zeigt, dass reaktive Arbeit Kosten verursachen kann 3–5x mehr als nur präventive Aufgaben. NIST Aus den Pumpendaten geht hervor, dass die jährlichen Wartungskosten pro Pferdestärke von $18 im Rahmen der reaktiven Instandhaltung an $9 im Rahmen der vorausschauenden Instandhaltung. Und die im Artikel angeführten Fallstudien zum Thema HLK zeigten, dass Energieeinsparungen bei 19%–28%, 34% – geringere Wartungskosten, und bis zu 91% – weniger ungeplante Ausfallzeiten.

Wenn ich den Artikel in einem Satz zusammenfassen müsste, würde er so lauten: PdM genehmigen, wenn dadurch das Ausfallrisiko gesenkt, der Cashflow langfristig verbessert und die gleichen Renditeanforderungen erfüllt werden wie bei jedem anderen Kapitalantrag.

| Was ich als Erstes überprüfen würde | Was ich mir wünschen würde |

|---|---|

| Aktuelle Anschaffungskosten | Notfallreparaturen, Überstunden, Eilteile, Ausfallzeiten, Auswirkungen auf Mieter/Dienstleistungen |

| Die besten Anwendungsfälle für den Einstieg | Kritische Anlagen mit häufigen Ausfällen oder hohen Ausfallkosten |

| Ausgaben im ersten Jahr | Sensoren, Software, Integration, Inspektionen, Schulungen, Unterstützung bei Veränderungen |

| Zurück zur Ansicht | Amortisationszeit, Kapitalwert, Interner Zinsfuß und mehrjährige Gesamtbetriebskosten |

| Beweisstufe | Pilotdaten, Einstufung der Anlagen nach Kritikalität und finanzierbare Einsparungslogik |

Das ist der Ansatz, den ich wählen würde, bevor ich einen PdM-Antrag in die Haushaltsprüfung überführe.

Schaffen Sie zunächst eine finanzielle Grundlage, bevor Sie Ihre Ersparnisse modellieren

Die Finanzbranche braucht eine dokumentierter Ausgangswert der aktuellen Wartungskosten nach Anlage und Standort, bevor Einsparungen modelliert werden können. Ohne diese Angaben ist ein PdM-Vorschlag nur ein leeres Versprechen.

Die Basiskosten, die die Finanzabteilung beziffern sollte

Verwenden Sie für alle Standorte und Anlageklassen dieselbe Basislinie. Und stellen Sie sicher, dass diese sowohl direkt und indirekt Kosten.

Zu den direkten Kosten zählen Ersatzteile, Reparaturarbeiten, Anfahrtskosten von Auftragnehmern und Gebühren für Notdienste. Zu den indirekten Kosten zählen Überstundenzuschläge, provisorische Reparaturen, Expressversand von Ersatzteilen, entgangene Betriebsstunden sowie Beeinträchtigungen für Mieter oder Nutzer.

Diese indirekten Kosten summieren sich schnell. Überstunden für Notfalleinsätze belaufen sich oft auf 1.5–2.0x Standard-Stundensätze, und Eilfracht für kritische Teile kann kosten 4–10x normale Versandkosten.[5][7][10]

Auch der Finanzbereich sollte getrennt werden ungeplante reaktive Ausgaben aus routinemäßigen planmäßigen Wartungsmaßnahmen. Diese ungeplanten Ausgaben bilden die Kostenbasis, die die vorausschauende Instandhaltung unterbieten muss.

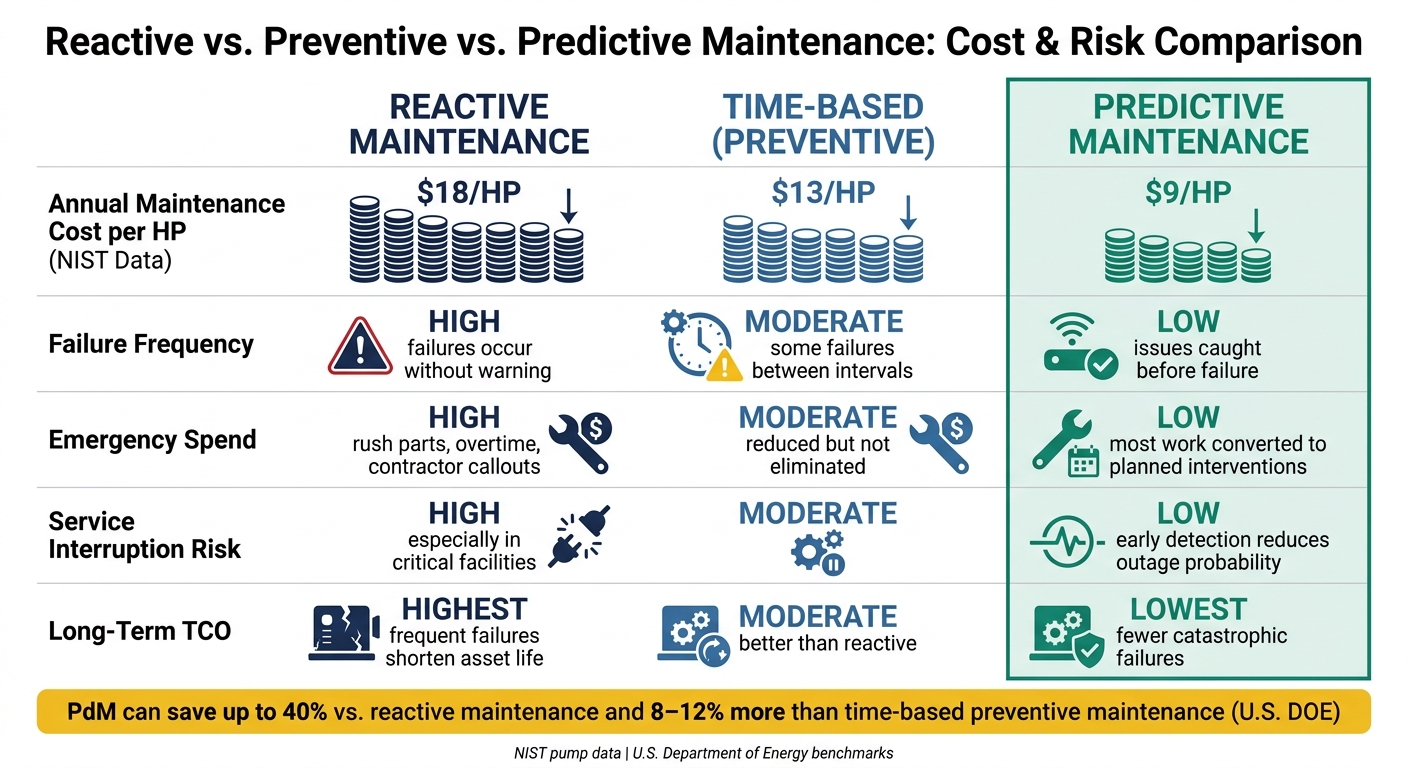

Die Pumpendaten des NIST verdeutlichen die Differenz: Die jährlichen Wartungskosten pro Pferdestärke betragen $18 unter reaktiven Bedingungen sinkt auf $13 durch vorbeugende Wartung und sinkt erneut auf $9 mit vorausschauender Instandhaltung.[13]

Ein weiterer Punkt gehört in die Basisversion: Zeitpunkt der Ersatzinvestitionen. Wenn sich eine Anlage früher als erwartet abnutzt, wird die Erneuerung vorgezogen. Das wirkt sich auf den Cashflow aus, daher sollte dies in der Basisprognose berücksichtigt werden, anstatt in einer Fußnote versteckt zu bleiben.

Die Anlagendaten und Betriebsnachweise, die Sie benötigen

Fordern Sie die Historie der Arbeitsaufträge, Fehlerprotokolle, Prüfergebnisse, Betriebsstunden, das Alter der Anlagen, Zustandsbewertungen, den Energieverbrauch und die Kritikalitätsbewertungen nach Standort oder Portfolio an.[4][5][6][12] Dies sind die betrieblichen Belege, die die Finanzabteilung benötigt, um jeden Anwendungsfall einem messbaren Kostentreiber zuzuordnen und Vermögenswerte nach ihrem finanziellen Risiko zu sortieren.

Aus den Arbeitsauftragsunterlagen sollte hervorgehen, welche Anlagen die meisten Notfallausgaben, wiederholten Reparaturen oder Einsätze außerhalb der Geschäftszeiten verursachen. In den Fehlerprotokollen sollten Muster nach Anlagentyp, Alter oder Betriebsumgebung erkennbar sein. Inspektionsergebnisse und Zustandsbewertungen können Aufschluss darüber geben, ob sich der Verschleiß bereits beschleunigt – ein Aspekt, der allein anhand des Alters oft nicht erkennbar ist.

Kritikalität der Anlagen benötigt eine eigene Spalte. Eine auf dem Dach installierte HLK-Anlage in einem Standardbüro weist nicht dasselbe finanzielle Profil auf wie dieselbe Anlage in einem Krankenhaus, einem Rechenzentrum oder einer geschäftskritischen Mietfläche. Die Kritikalität sollte die Auswirkungen eines Ausfalls widerspiegeln, nicht nur die Ausfallwahrscheinlichkeit. Nur so kann die Finanzabteilung die Ausgaben gezielt auf jene Anlagen lenken, bei denen die Kosten für vermiedene Ausfallzeiten und Notfallreparaturen am höchsten sind.

Die Ausgangsbasis sollte aus der Organisation selbst stammen CMMS- oder ERP-Datensätze, wobei mindestens 12–24 Monate der historischen Entwicklung, nicht der Branchendurchschnitte.[4][5] Benchmarks können dabei helfen, den Kontext zu verstehen. Sie können jedoch nicht die tatsächliche Ausfallhäufigkeit, die Kostenmuster und den Zustand der Anlagen in Ihrem eigenen Portfolio ersetzen. Diese Ausgangsbasis dient als Bezugspunkt für den Vergleich der Wirtschaftlichkeit von reaktiver, zeitbasierter und vorausschauender Instandhaltung.

sbb-itb-5be7949

Wie vorausschauende Instandhaltung finanziellen Mehrwert schafft

Reaktive, vorbeugende und vorausschauende Instandhaltung: Ein Vergleich von Kosten und Risiken

Sobald Sie eine Ausgangsbasis haben, wird PdM zu einem finanziellen Szenario, das Sie testen können. Und das ist wichtig, denn wenn man alles in einer einzigen “Einsparungsquote” zusammenfasst, wird das Bild unübersichtlich.

Jede Wertquelle erfordert ihre eigene Begründung, ihren eigenen Zeitrahmen und ein individuelles Maß an Vorsicht. In der Praxis sollte der PdM-Wert anhand von vier Kategorien erfasst werden: vermeidete Kosten, aufgeschobene Investitionsausgaben, Verfügbarkeitsschutz, und Betriebseffizienz.

Vorausschauende, reaktive und zeitbasierte Instandhaltung: Ein Kosten- und Risikovergleich

U.S. Department of Energy Vergleichstests zeigen, dass PdM Einsparungen ermöglichen kann bis zu 40% im Vergleich zur reaktiven Instandhaltung und 8%–12% – mehr als nur vorbeugende, zeitgesteuerte Wartung.[8][9][11] Auf den ersten Blick klingt das überzeugend. Doch der Durchschnittswert allein sagt nichts darüber aus, wie sich die einzelnen Instandhaltungsmodelle auf das Kostenrisiko und das Betriebsrisiko auswirken.

| Faktor | Reaktiv | Zeitbasiert (präventiv) | Prädiktive |

|---|---|---|---|

| Ausfallhäufigkeit | Hoch – Ausfälle treten ohne Vorwarnung auf | Mäßig – zwischen den Intervallen treten immer noch einige Ausfälle auf | Niedrig – Probleme werden vor dem Ausfall erkannt |

| Notfallausgaben | Spitzenzeiten – Eilaufträge, Überstunden, Einsätze von Subunternehmern | Mäßig – verringert, aber nicht beseitigt | Gering – der Großteil der Arbeit wurde in geplante Maßnahmen umgewandelt |

| Geplante Arbeitseffizienz | Niedrig – Techniker reagieren auf unvorhersehbare Ereignisse | Mäßig – planmäßig, jedoch häufig übermäßige Wartung gesunder Vermögenswerte | Hoch – Arbeitsaufträge, die sich nach dem tatsächlichen Zustand richten |

| Risiko einer Dienstunterbrechung | Hoch – insbesondere in kritischen Einrichtungen | Mäßig | Niedrig – eine frühzeitige Erkennung verringert die Ausfallwahrscheinlichkeit |

| Langfristige Gesamtbetriebskosten (TCO) | Am häufigsten – häufige Ausfälle verkürzen die Lebensdauer der Anlagen | Moderat – besser als reaktiv, aber die Maßnahmen sind nicht auf den tatsächlichen Verschleiß abgestimmt | Am niedrigsten – weniger katastrophale Ausfälle, höhere Betriebseffizienz |

Für einen CFO lautet die entscheidende Frage nicht, ob PdM theoretisch Kosten einsparen kann. Es geht vielmehr darum, Welche Einsparungen wirken sich zuerst auf Ihre Zahlen aus?.

Zuordnung der einzelnen Sparfaktoren zu den erforderlichen Nachweisen

Die Finanzabteilung sollte jeden Einsparungsfaktor anhand von Betriebsdaten und nicht anhand von Anbieterprognosen überprüfen. Das ist der beste Weg, um zu unterscheiden, was realistisch ist und was nur Verkaufsgerede ist.

In der folgenden Tabelle wird jeder Einsparungsfaktor mit den Belegen verknüpft, die erforderlich sind, um ihn zuverlässig zu untermauern.

| Einsparungsfaktor | Erforderliche Betriebsdaten | Zeithorizont | Prüfnorm |

|---|---|---|---|

| Kosten durch vermiedene Ausfälle | Historische Störungsprotokolle, Kosten für Notfall-Arbeitsaufträge, Aufzeichnungen über Folgeschäden | Jahr 1+ | Ergebnisse aus Pilotprojekten oder Vergleichswerte aus der Branche; dabei wird davon ausgegangen, dass nur ein konservativ geschätzter Anteil der Ausfälle vermieden wird |

| Reduzierte Ausfallzeiten | Häufigkeit und Dauer von Ausfällen nach Anlage, finanzielle Auswirkungen pro Stunde (Einnahmeausfälle, SLA-Strafen) | Jahr 1+ | Dokumentierte Ausfallhistorie; Leistungen zunächst auf kritische Anlagen beschränken |

| Arbeitsoptimierung | Aufteilung in geplante und ungeplante Aufgaben, Überstunden, Einsätze vor Ort pro Standort | Jahrgangsstufen 1–3 | Programmreife; Obergrenze bei 5%–10% bei Programmen in der Frühphase, bei 10%–20% bei ausgereiften Programmen |

| Weniger unnötige Eingriffe | Aktuelle Zeitpläne für die vorbeugende Instandhaltung, Kosten pro zeitabhängiger Maßnahme, Anteile ohne festgestellte Mängel | Jahrgangsstufen 1–3 | Überprüfen Sie die PM-Protokolle auf geringwertige oder überflüssige Inspektionen |

| Verlängerung der Nutzungsdauer von Anlagen und aufgeschobene Ersatzinvestitionen | Anlagenverzeichnis mit Alter, Wiederbeschaffungskosten und geschätzter Restnutzungsdauer; Barwert der abgegrenzten Zahlungsabflüsse zum unternehmensinternen Diskontsatz | 10+ Jahre | Technische Untersuchungen oder Herstellerangaben; konservative Schätzung: Verlängerung der Lebensdauer um 1–2 Jahre |

| Energie- und CO₂-Einsparungen | Versorgungsrechnungen, Daten von Unterzählern, kWh nach System, Leistungsgebühren | Jahrgangsstufen 1–10 | Messergebnisse aus vergleichbaren Gebäuden; die Einsparungen bei der Heizungs-, Lüftungs- und Klimatechnik (HLK) bei 10%–20% sind gut dokumentiert[15][16] |

Damit steht der Finanzabteilung eine einfache Möglichkeit zur Sortierung zur Verfügung Artikel mit schneller Amortisation aus Gewinne auf längere Sicht wie beispielsweise aufgeschobene Ersatzbeschaffungen.

Beispiele auf Einzelpostenebene, die Finanzvorstände bewerten können

Das lässt sich leichter beurteilen, wenn man es auf die Ebene der einzelnen Vermögenswerte herunterbricht.

Überwachung von Heizungs-, Lüftungs- und Klimaanlagen in Gewerbegebäuden ist aus datentechnischer Sicht einer der vielversprechendsten Anwendungsfälle. Ein Programm zur vorausschauenden Überwachung der HLK-Anlagen in einem Krankenhaus meldete eine 28% Senkung des Energieverbrauchs der HLK-Anlagen, zusammen mit $180.000 an vermiedenen Kosten für Notfallreparaturen und Ausfallzeiten.[16] Bei einer separaten Hotelimplementierung fielen die Ergebnisse wie folgt aus: 19% – geringerer Energieverbrauch, 34% – geringere Wartungskosten für die Klimatechnik, und 91% – weniger ungeplante Ausfallzeiten der HLK-Anlagen innerhalb von 12 Monaten.[2]

Überwachung von Pumpenvibrationen ist genauso unkompliziert. Sensoren, die Schwingungsmuster erfassen, können Lagerverschleiß oder Fluchtungsfehler bereits Wochen oder Monate vor einem schwerwiegenden Ausfall erkennen. Wenn eine Pumpe viermal im Jahr ausfällt bei $20.000 pro Veranstaltung, und durch die Überwachung wird das auf einen Ausfall reduziert, das heißt $60.000 an direkten Kosteneinsparungen allein.[5]

Für Brücken und zivile Infrastruktur, Die Zustandsüberwachung von Bauwerken (SHM) wird nun in Wartungsmanagementsysteme auf Landesebene integriert, um den Teams dabei zu helfen, zustandsabhängige Maßnahmen zu priorisieren und die Nutzungsdauer zu verlängern.[14] Hier liegt die wichtigste Wertquelle in den aufgeschobenen Ersatzinvestitionen. Wenn man eine größere Sanierung um zwei bis drei Jahre hinauszögert, kann sich der Nettobarwert um mehrere hunderttausend Dollar verbessern.

Es gibt eine einfache und praktische Methode, dies auf Ihr eigenes Vermögen anzuwenden:

- Beginnen Sie mit den Grundkosten

- Das Ausfallszenario definieren

- Die vermiedenen Kosten sollten konservativ modelliert werden

Anschließend wird geprüft, ob die Rendite und die Risikominderung groß genug sind, um die Finanzierung zu rechtfertigen.

Anlagekriterien, Risikominderung und Auswirkungen auf den Cashflow

Nachdem Sie die Höhe der Einsparungen ermittelt haben, überprüfen Sie die Finanzierungsgrundlage auf ihre Tragfähigkeit im Hinblick auf Risiko und Cashflow. An diesem Punkt geht es nicht mehr nur um die Frage: “Wird dadurch Geld gespart?”, sondern auch um die Frage: “Wird dadurch das Ausfallrisiko so weit reduziert, dass sich die Investition lohnt?” Sobald die Faktoren für die Einsparungen klar sind, hängt die Entscheidung in der Regel davon ab, Risiko, Zeitpunkt und Amortisation.

Risikofaktoren, die einen Anwendungsfall förderungswürdig machen

Bewerten Sie jeden Vermögenswert anhand von fünf Faktoren: Ausfallwahrscheinlichkeit, Ausfallkosten, Auswirkungen auf den Betrieb, Compliance-Risiko und Wiederbeschaffungswert. Dieser Bildschirm sollte nahtlos in das Rückzahlungsmodell übergehen.

Anlagen, bei denen ein Ausfall mehr als etwa $10.000 pro Veranstaltung sind oft der beste Ausgangspunkt [3][22][24]. Betrachten Sie diese Zahl als Anhaltspunkt, nicht als starre Regel. Wenn ein Ausfall zudem zu einem Verstoß gegen Compliance-Vorgaben, einem Sicherheitsproblem oder einer SLA-Strafe für den Kunden führt, wird das Argument noch überzeugender, da ein einziges Programm mehrere Kostenrisiken gleichzeitig mindert [19][4][3].

Eine einfache Methode, um konzentriert zu bleiben: Beginnen Sie mit ein kostspieliger Ausfallmodus, nicht der gesamte Vermögenspool.

Und betrachten Sie Ausfallzeiten als das, was sie sind: vermeidbarer Verlust, den das Unternehmen direkt trägt.

So modellieren Sie die Kosten im ersten Jahr, die Amortisationszeit und die mehrjährigen Gesamtbetriebskosten

Stützen Sie Ihre Argumentation auf drei Argumente: Cashflow im ersten Jahr, stabilisierte jährliche Einsparungen und Amortisationszeit. Die Finanzabteilung sollte in der Lage sein, das Modell zu überfliegen und diese drei Zahlen sofort zu erkennen.

Sobald Sie sich für die richtige Lösung entschieden haben, sollten Sie den gesamten finanziellen Aufwand auflisten. Zu den Kosten im ersten Jahr gehören in der Regel Sensoren, Software, Integration, Bestandsaufnahmen, Schulungen und Change Management. [17][18][20][4][1]. Split CAPEX aus OPEX Damit das Modell Ihren Rechnungslegungsgrundsätzen entspricht. Ordnen Sie die Kosten dann Monat für Monat zu. So lassen sich die höheren Ausgaben während der Installation und Schulung leichter erkennen, bevor sich die Ausgaben auf wiederkehrende Gebühren einpendeln. [18][20][4][1].

Für die Zeitsteuerung, Modell Monate 1 bis 3 als Nettoabfluss und Monate 4 bis 12 in dem Maße, wie die Einsparungen zunehmen [21][23][2][24].

Berücksichtigen Sie außerdem aufgeschobene Ersatzinvestitionen als vermiedenes Kapital, abgezinst mit Ihrem unternehmensinternen Zinssatz. [18][19][4][1][24]. Nehmen wir an, ein $250.000 Kältemaschine soll in 10. Klasse und die vorausschauende Instandhaltung verlängert die Nutzungsdauer um drei Jahre. Der Wert entspricht nicht den Gesamtkosten des Kühlaggregats. Es handelt sich um die Differenz zwischen den Kosten für den Austausch in 10. Klasse und es wieder einzufügen in 13. Klasse.

Führen Sie drei Fälle aus:

- Basisszenario

- Optimistisches Szenario

- Negativszenario

Im ungünstigsten Fall nur das Modell 50% erwartete Verbesserung [18][20][4][1][24]. Wenn das Projekt weiterhin einen positiven ROI aufweist und die Amortisationszeit innerhalb Ihrer Amortisationsschwelle bleibt, wird die Genehmigung wesentlich einfacher. Wenn die Berechnungen nur unter optimistischen Annahmen aufgehen, ist das Risikoprofil noch nicht reif für eine Finanzierung, und das sollte in dem Memo klar zum Ausdruck kommen [18][25].

Genehmigungsrahmen: Welche Nachweise sollten Finanzvorstände verlangen?

Sobald die Cashflow-Analyse vorliegt, ist der nächste Schritt ganz einfach: Reichen die Belege aus, um die Ausgabe zu genehmigen? An dieser Stelle kommt das Genehmigungsverfahren ins Spiel. Die Entscheidung sollte nicht allein auf einer Tabellenkalkulation beruhen. Sie sollte auf Fakten, der Kritikalität der Vermögenswerte und klaren Governance-Regeln basieren.

Zulassungsnachweise nach Anlageklasse und Anwendungsfall

Die Zulassungsschwelle sollte mit zunehmenden Folgen eines Ausfalls angehoben werden. Ein Komfortproblem in einem Gebäude ist eine Sache. Ein Sicherheitsvorfall, eine Betriebsunterbrechung oder ein Haftungsproblem sind etwas ganz anderes.

| Anlageklasse | Ausfallkostenprofil | Typische Datenquellen | Implementierungsaufwand | Zeit bis zur Wertschöpfung | Schwerpunkt Governance |

|---|---|---|---|---|---|

| HLK-Anlagen | Mäßig – Reparaturen, Energieverschwendung, Störungen | BMS Daten, Fehlercodes, Betriebsstunden, Energiezähler | Gering bis mittel; lässt sich in bestehende BMS-/CMMS-Systeme integrieren | 2,5–3 Jahre | KPI auf Gebäudeebene, Rechenschaftspflicht der Facility-Manager |

| Pumpen und rotierende Maschinen | Hoch – Produktionsausfall, Sicherheitsrisiko | Schwingungssensoren, Motorstrom, SCADA/SPS, Durchfluss-/Druckmesswerte | Mäßig; erfordert möglicherweise neue Sensoren und spezielles Fachwissen | 1–2 Jahre für kritische Pumpen | Kritikalitätsstufen, RCM Ausrichtung |

| Brücken und zivile Infrastruktur | Sehr hoch – Sicherheits- und Haftungsrisiko | Prüfprotokolle, Zustandsüberwachung von Bauwerken (SHM), Belastungsdaten, Zustandsbewertungen | Hoch; Verkehrsmanagement, Koordinierung der Regulierungsbehörden, Einsatz von Sensoren | 10–30 Jahre; eine umfassende Sanierung oder ein Austausch kann Kosten in Höhe von mehreren zehn oder mehreren hundert Millionen verursachen | Einhaltung staatlicher und bundesstaatlicher Vorschriften, Berichterstattung an den Vorstand |

| Kritische Gebäudeausrüstung | Schwerwiegend – Sicherheit, Einhaltung von Vorschriften, Ausfallzeiten | Protokollaufzeichnungen zu Generatortests, BMS-Alarme, Batteriezustand, Öffnungs- und Schließzyklen der Aufzugstüren | Mäßig bis hoch; muss die obligatorischen Tests ergänzen, darf sie jedoch nicht ersetzen | Risikominderung steht an erster Stelle; die Amortisation ist gegenüber der Einhaltung der Vorschriften zweitrangig | NFPA, OSHA, Gemeinsame Kommission Abgleich; Prüfpfad |

Wenn Sicherheits- oder Compliance-Risiken steigen, muss auch die Nachweiskraft der Governance entsprechend zunehmen. In solchen Fällen spielt das Finanzmodell zwar eine wichtige Rolle, kann aber nicht allein die ganze Last schultern. [27][28]

Wichtige Punkte für die Haushaltsüberprüfung

Nutzen Sie die Tabelle als praktische Hilfe, um die Mindestanforderungen an die Nachweise für jede Anlageklasse festzulegen.

Beginnen Sie mit geprüfte Basiskosten. Wenn der Business Case in einer Haushaltssitzung Bestand haben soll, muss er auf tatsächlichen Ausfällen, der Auftragshistorie und bekannten Reparaturkosten basieren – und nicht auf groben Schätzungen. [28]

Geld in die Anwendungsfälle mit der höchsten Kritikalität zuerst. Eine nach Priorität geordnete Anlagenliste sollte Sicherheitsrisiken, Auswirkungen auf die Verfügbarkeit und den Wiederbeschaffungswert aufzeigen. So wird der Finanzabteilung deutlich, dass die Ausgaben auf tatsächliche Risiken abzielen und nicht auf alltägliche Annehmlichkeiten. [27]

Gehen Sie bei allen Annahmen zur Ersparnis konservativ vor. Es ist hilfreich, folgende Unterscheidung zu treffen:

- Konkrete Einsparungen, wie beispielsweise vermiedene Notfallreparaturen und aufgeschobene Investitionsausgaben

- Geringere Zuwächse, wie beispielsweise eine effizientere Planung oder die Reduzierung von CO₂-Emissionen

Diese Unterscheidung sorgt dafür, dass der Fall realistisch bleibt. [28]

Außerdem ist es hilfreich, den Mittelabfluss im ersten Jahr, die stabilisierten Einsparungen und die aufgeschobenen Investitionsausgaben in einer einzigen Kurve darzustellen, zusammen mit dem Barwert (NPV) und dem internen Zinsfuß (IRR) unter Verwendung des unternehmensinternen Diskontsatzes. So erhalten die Prüfer einen Überblick über die gesamte finanzielle Entwicklung.

Verlangen Sie vor einer umfassenderen Einführung einen dokumentierten Nachweis aus dem Pilotprojekt. Das Pilotprojekt sollte einen lückenlosen Zusammenhang zwischen Sensorwarnung, Arbeitsauftrag und Finanzergebnis. Nutzen Sie eine gemeinsame Asset-Übersicht, in der Zustandsdaten, Ausfallwahrscheinlichkeiten und mehrjährige CAPEX-/OPEX-Szenarien zusammengefasst sind. Dadurch lassen sich einzelne Finanzierungsanträge leichter begründen, und es entsteht die erforderliche Governance-Dokumentation, um das Programm mit Zuversicht auszuweiten. [26][27]

FAQs

Wie berechne ich den PdM-ROI anhand unserer eigenen Daten?

Verwenden Sie (Gesamteinsparungen - Gesamtkosten) / Gesamtkosten = ROI (%).

Beginnen Sie mit einer Ausgangsbasis, die Sie aus Ihren CMMS- und ERP-Daten ableiten. Betrachten Sie die Kosten für reaktive Reparaturen, den Arbeitsaufwand für vorbeugende Instandhaltung, die Auswirkungen von Ausfallzeiten, Ersatzteile, die Ausfallhäufigkeit sowie alle damit verbundenen finanziellen Verpflichtungen. So erhalten Sie ein klares Bild davon, welche Kosten Ihnen die Instandhaltung derzeit verursacht.

Als Nächstes addieren Sie Ihre PdM-Kosten:

- Sensoren

- KI-Software

- Umsetzung

- Integration

- Ausbildung

Vergleichen Sie diese Kosten anschließend mit den Einsparungen, die Sie sich von folgenden Maßnahmen versprechen:

- Weniger ungeplante Ausfallzeiten

- Einsparungen bei den Kosten für Notfallreparaturen

- Längere Lebensdauer der Anlagen

An dieser Stelle kommt der Mathematik eine entscheidende Rolle zu. Wenn Ihr Werk auch nur einige wenige größere Ausfälle vermeiden kann, können sich die Zahlen schnell ändern.

Um sicherzustellen, dass die Argumentation stichhaltig ist, sollten Sie die KPIs über einen Zeitraum von 6 bis 18 Monate und diese Daten zur Validierung der Ergebnisse nutzen.

Welche Anlagen sollten wir bei PdM vorrangig berücksichtigen?

Beginnen Sie mit einer Analyse der Kritikalität der Anlagen. Konzentrieren Sie sich anschließend auf die Top 10%–20% der Vermögenswerte mit dem höchsten betrieblichen und finanziellen Risiko, insbesondere wenn Ausfallzeiten mehr kosten als $5.000 pro Stunde oder Wiederbeschaffungskosten nach oben $150,000.

Priorisieren Sie diese Ressourcen:

- Unverzichtbar für den Betrieb

- Anfällig für unerwartete Ausfälle

- Einfach zu messen, um die Leistung zu verbessern

So können Sie Ihr Budget optimal nutzen, indem Sie sich zunächst auf die Geräte konzentrieren, die den größten Effekt erzielen.

Welche Nachweise sollte die Finanzabteilung vor der Genehmigung verlangen?

Die Finanzabteilung sollte einen fundierten Business Case mit einer klaren finanziellen Ausgangsbasis und einem klaren Überblick über die Risiken verlangen. Beginnen Sie mit der aktuellen Situation: Kosten für reaktive Instandhaltung, ungeplante Ausfallzeiten, Personalaufwand und Energieverschwendung. Beziehen Sie diese Zahlen aus Ihren CMMS- und ERP-Daten, damit der Business Case auf den tatsächlichen Gegebenheiten im Unternehmen basiert und nicht auf Vermutungen.

Zeige dann die vollständig Kosten eines Ausfalls. Das bedeutet mehr als nur die Reparaturrechnung. Dazu gehören auch Produktionsausfälle, Ausschuss und Aufschläge für Notfallreparaturen, die Kosten verursachen können von 3- bis 10-mal mehr als geplante Arbeit. Wenn man es so darstellt, wird der Unterschied zwischen reaktiver und geplanter Arbeit viel deutlicher.

Der ROI sollte die gesamten Investitionen – einschließlich Technologie, Implementierung und Schulungen – abdecken und diese gegen langfristige Einsparungen, aufgeschobene Investitionsausgaben und ein geringeres Risiko abwägen. Die Finanzabteilung möchte nicht nur wissen, was das Programm heute kostet. Sie möchte sehen, welche Einsparungen es im Laufe der Zeit bringt, welche Ausgaben es aufschiebt und wie viel Ärger es hilft zu vermeiden.

Verwandte Blogbeiträge

- Vorausschauende vs. reaktive Wartung: Leitfaden zur Kostenanalyse

- Vorausschauende Wartung & ROI

- Wie Sie den tatsächlichen ROI der vorausschauenden Wartung berechnen (und in Ihren Investitionsplan einfließen lassen)

- Vorausschauende Instandhaltung für Gebäude: Wo Analytik die schnellste Amortisation liefert