Si je devais examiner une demande de PdM aujourd’hui, je me concentrerais d’emblée sur cinq points : coût actuel des défaillances, sortie de trésorerie de la première année, délai de récupération, dépenses de remplacement différées et réduction des risques. En résumé, cet article montre clairement que la PdM permet de réduire les coûts de maintenance de jusqu'à 40% par rapport au travail réactif, surpassent souvent la maintenance programmée en 8%–12%, et contribuer à éviter les interventions d'urgence, les temps d'arrêt et le remplacement prématuré des équipements. Mais je ne financerais ce projet que si l'argumentaire repose sur le mien CMMS/ERP histoire, et non les moyennes des fournisseurs.

Voici en bref ce qui compte :

- Commencez par établir une base de référence : utiliser 12 à 24 mois des ordres de travail, des registres de pannes, des coûts de réparation, de la durée de fonctionnement, de l'âge, de l'état et du niveau de criticité des actifs.

- Distinguer les coûts directs des coûts indirects : pièces, main-d'œuvre, honoraires des prestataires, heures supplémentaires, livraisons urgentes, interruption de service et temps d'arrêt.

- Valeur du modèle répartie en quatre tranches : coûts de réparation évités, dépenses d'investissement reportées, garantie de disponibilité et économies d'énergie.

- Commencez par les actifs les plus coûteux : pompes, groupes frigorifiques, systèmes de chauffage, de ventilation et de climatisation, générateurs et autres équipements pour lesquels une seule panne peut coûter $10,000+.

- Utilisez des cas de figure prudents : courir niveau de base, potentiel de hausse et risque de baisse. Dans le scénario pessimiste, supposons que seul 50% des gains attendus.

- Demandez une preuve : un pilote devrait établir un lien alerte du capteur → ordre de travail → résultat financier.

Quelques chiffres retiennent particulièrement l'attention. Analyse comparative des coûts de la maintenance prédictive et de la maintenance réactive montre que le travail réactif peut coûter 3–5x au-delà des tâches préventives. NIST Les données relatives aux pompes montrent que le coût annuel d'entretien par cheval-vapeur est passé de $18 dans le cadre de la maintenance réactive pour $9 dans le cadre de la maintenance prédictive. Et les études de cas sur les systèmes CVC citées dans l'article ont montré que Économies d'énergie 19%–28%, 34% : coûts de maintenance réduits, et jusqu'à 91%, hors temps d'arrêt imprévus.

Si je devais résumer cet article en une seule phrase, ce serait celle-ci : approuver le PdM lorsqu'il réduit le risque de défaillance, améliore la trésorerie à long terme et répond aux mêmes critères de rentabilité que toute autre demande d'investissement.

| Ce que je vérifierais en premier | Ce que j'aimerais voir |

|---|---|

| Valeur d'acquisition actuelle | Réparations d'urgence, heures supplémentaires, pièces livrées en urgence, temps d'arrêt, impact sur les locataires/services |

| Meilleurs cas d'utilisation initiaux | Actifs critiques présentant des pannes fréquentes ou dont les coûts liés aux interruptions de service sont élevés |

| Dépenses de la première année | Capteurs, logiciels, intégration, contrôles, formation, accompagnement au changement |

| Retour à la vue | Durée de récupération, VAN, TRI et coût total de possession pluriannuel |

| Niveau de vérification | Données issues de la phase pilote, classement par niveau de criticité des actifs et logique d'économies prête à être intégrée dans les analyses financières |

C'est l'approche que j'adopterais avant de soumettre une demande de PdM à l'examen budgétaire.

Établissez une base de référence financière avant de modéliser l'épargne

La finance a besoin d'un référence documentée des coûts de maintenance actuels par actif et par site avant de pouvoir modéliser les économies réalisables. Sans cela, une proposition de maintenance prédictive (PdM) n'est qu'une simple promesse.

Les coûts de référence que le service financier devrait chiffrer

Utilisez la même base de référence pour tous les sites et toutes les catégories d'actifs. Et veillez à ce qu'elle couvre à la fois direct et indirect coûts.

Les coûts directs comprennent les pièces détachées, la main-d'œuvre de réparation, les déplacements des prestataires et les frais liés aux interventions d'urgence. Les coûts indirects comprennent les majorations pour heures supplémentaires, les réparations provisoires, les frais d'expédition accélérée des pièces, les heures de service perdues et les désagréments causés aux locataires ou aux occupants.

Ces coûts indirects s'accumulent rapidement. Les heures supplémentaires liées aux interventions d'urgence s'élèvent souvent à 1.5–2.0x les tarifs horaires standard, et le transport express des pièces essentielles peut coûter 4–10x frais de port habituels.[5][7][10]

Le service financier devrait également séparer dépenses réactives imprévues par rapport à la maintenance préventive de routine. Ces dépenses imprévues constituent le seuil de coût que la maintenance prédictive doit dépasser.

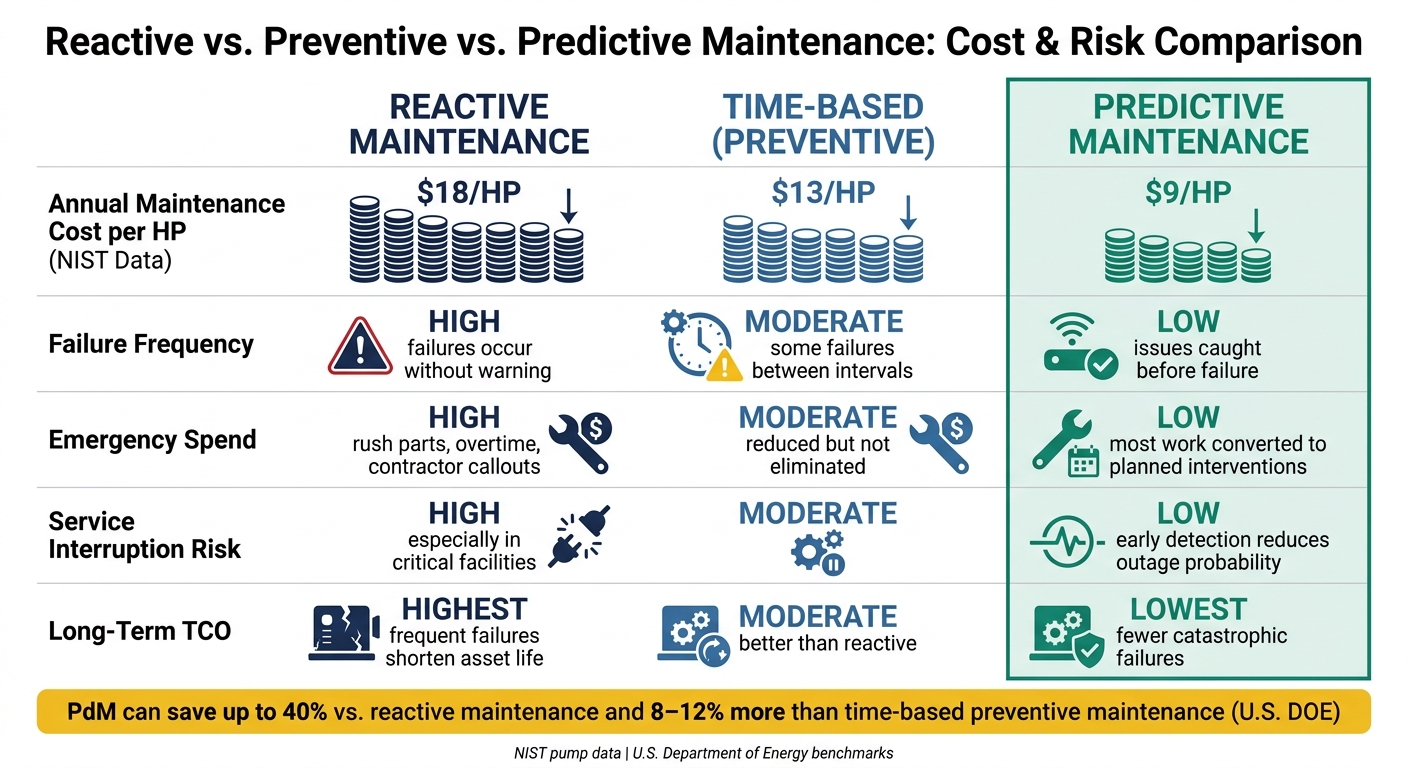

Les données du NIST sur les pompes mettent clairement en évidence l'écart : le coût annuel d'entretien par cheval-vapeur est de $18 sous un régime réactif, chute à $13 grâce à la maintenance préventive, puis redescend à $9 grâce à la maintenance prédictive.[13]

Il y a encore un élément à inclure dans la configuration de base : calendrier des dépenses d'investissement liées au renouvellement. Si un actif s'use plus tôt que prévu, son remplacement est avancé. Cela a un impact sur la trésorerie ; cet élément devrait donc figurer dans le scénario de référence plutôt que d'être relégué dans une note de bas de page.

Les données sur les actifs et les informations opérationnelles dont vous avez besoin

Demandez l'historique des ordres de travail, les registres des pannes, les résultats des inspections, le nombre d'heures de fonctionnement, l'âge des équipements, les notes d'état, la consommation d'énergie et les classements par niveau de criticité, par site ou par portefeuille.[4][5][6][12] Il s'agit là des données opérationnelles dont le service financier a besoin pour associer chaque cas d'utilisation à un facteur de coût mesurable et classer les actifs en fonction de leur exposition financière.

Les registres des ordres de travail doivent indiquer quels actifs sont à l'origine du plus grand nombre de dépenses d'urgence, de réparations récurrentes ou d'interventions en dehors des heures de travail. Les registres des pannes doivent mettre en évidence des tendances par type d'actif, âge ou environnement d'exploitation. Les résultats des inspections et les notes d'état permettent de déterminer si la détérioration s'accélère déjà, ce que l'âge seul ne permet souvent pas de détecter.

Importance stratégique des actifs nécessite une rubrique distincte. Une unité de climatisation installée sur le toit d’un bureau classique ne présente pas le même profil financier que la même unité dans un hôpital, un centre de données ou un espace locatif à mission critique. La criticité doit refléter l’impact d’une défaillance, et pas seulement la probabilité de celle-ci. C’est ce qui permet aux services financiers d’orienter les dépenses vers les actifs pour lesquels les coûts liés à la prévention des temps d’arrêt et aux réparations d’urgence sont les plus élevés.

La situation de référence devrait provenir de l'organisation elle-même Données issues d'un système de GMAO ou d'un progiciel de gestion intégré (ERP), en utilisant au moins 12 à 24 mois de l'histoire, et non des moyennes du secteur.[4][5] Les indicateurs de référence peuvent aider à replacer les choses dans leur contexte. Mais ils ne peuvent pas se substituer à la fréquence réelle des pannes, aux tendances en matière de coûts et à l'état des actifs au sein de votre propre portefeuille. Cette base de référence sert de point de repère pour comparer la rentabilité de la maintenance réactive, de la maintenance programmée et de la maintenance prédictive.

sbb-itb-5be7949

Comment la maintenance prédictive génère de la valeur financière

Maintenance réactive, préventive et prédictive : comparaison des coûts et des risques

Une fois que vous disposez d'une base de référence, la gestion prédictive (PdM) devient un argument financier que vous pouvez évaluer. Et c'est important, car tout regrouper sous un seul “ taux d'économie ” brouille les pistes.

Chaque source de valeur nécessite ses propres justifications, son propre calendrier et son propre niveau de prudence. Dans la pratique, la valeur PdM doit être suivie selon quatre catégories : coût évité, dépenses d'investissement différées, protection de la disponibilitéet efficacité opérationnelle.

Maintenance prédictive, réactive et périodique : comparaison des coûts et des risques

Département américain de l'Énergie Les tests de performance montrent que PdM permet de réaliser des économies jusqu’à 40% par rapport à la maintenance réactive et 8%–12% : bien plus qu’une maintenance préventive basée sur le temps.[8][9][11] À première vue, cela semble convaincant. Mais la moyenne à elle seule ne permet pas de déterminer dans quelle mesure chaque modèle de maintenance modifie l'exposition aux coûts et le risque opérationnel.

| Facteur | Réactif | Durée de validité (préventive) | Prédictif |

|---|---|---|---|

| Fréquence des défaillances | Élevé – les pannes surviennent sans prévenir | Modéré – quelques défaillances se produisent encore entre les intervalles | Faible – problèmes détectés avant la défaillance |

| Dépenses d'urgence | Périodes de forte activité – pièces à livrer en urgence, heures supplémentaires, interventions de sous-traitants | Modéré – réduit mais pas éliminé | Faible – la plupart des tâches ont été transformées en interventions planifiées |

| Rendement prévisionnel de la main-d'œuvre | Faible – les techniciens interviennent en cas d'événements imprévisibles | Modéré – entretien programmé, mais souvent excessif pour des équipements en bon état | Élevé – ordres de travail déterminés en fonction de l'état réel |

| Risque d'interruption de service | Élevé – en particulier dans les installations critiques | Modéré | Faible – un dépistage précoce réduit la probabilité de panne |

| Coût total de possession à long terme | Niveau le plus élevé – les pannes fréquentes réduisent la durée de vie des équipements | Modéré – mieux que réactif, mais les interventions ne correspondent pas à l'usure réelle | Niveau le plus bas : moins de pannes catastrophiques, meilleure efficacité opérationnelle |

Pour un directeur financier, la question essentielle n’est pas de savoir si la gestion prédictive (PdM) permet de réaliser des économies en théorie. C’est plutôt quelles économies ont eu un impact sur vos chiffres en premier.

Adapter chaque facteur d'économies à la justification requise

Le service financier devrait évaluer chaque facteur de réduction des coûts à l'aune des données d'exploitation, et non des prévisions des fournisseurs. C'est le moyen le plus efficace de distinguer ce qui est plausible de ce qui n'est que du discours commercial.

Le tableau ci-dessous établit un lien entre chaque facteur de réduction des dépenses et les éléments probants nécessaires pour l'étayer de manière fiable.

| Facteur d'économies | Données opérationnelles requises | Horizon temporel | Norme de vérification |

|---|---|---|---|

| Coûts liés aux défaillances évitées | Registres historiques des pannes, coûts des interventions d'urgence, registres des dommages collatéraux | 1re année et plus | Résultats pilotes ou comparaisons avec des pairs ; en partant du principe que seule une part modérée des défaillances est évitée |

| Réduction des temps d'arrêt | Fréquence et durée des pannes par actif, impact financier par heure (perte de chiffre d'affaires, pénalités liées au SLA) | 1re année et plus | Historique documenté des pannes ; limiter dans un premier temps les avantages aux actifs essentiels |

| Optimisation de la main-d'œuvre | Répartition des tâches planifiées et non planifiées, heures supplémentaires, interventions sur site par site | De la 1re à la 3e année | Maturité du programme ; plafond fixé entre 5% et 10% pour les programmes en phase initiale, et entre 10% et 20% pour les programmes arrivés à maturité |

| Moins d'interventions inutiles | Calendriers actuels de maintenance préventive, coût par tâche périodique, taux de « aucune anomalie constatée » | De la 1re à la 3e année | Examiner les journaux de gestion des projets afin d'identifier les inspections de faible valeur ou redondantes |

| Prolongation de la durée de vie des actifs et dépenses d'investissement différées liées au remplacement | Registre des actifs indiquant l'âge, le coût de remplacement et les estimations de la durée de vie utile restante ; valeur actuelle nette (VAN) des sorties de trésorerie différées, calculée au taux d'actualisation de l'entreprise | Plus de 10 ans | Études techniques ou recommandations du constructeur ; durée de vie prolongée de 1 à 2 ans, selon une estimation prudente |

| Économies d'énergie et de carbone | Factures de services publics, données des compteurs secondaires, kWh par réseau, redevances de puissance | De la 1re à la 10e année | Résultats mesurés sur des bâtiments comparables ; les économies réalisées grâce au système CVC 10%–20% sont largement documentées[15][16] |

Cela offre au service financier un moyen simple de trier articles à retour sur investissement rapide de gains à long terme comme les remplacements différés.

Exemples au niveau des actifs que les directeurs financiers peuvent évaluer

C'est plus facile à évaluer lorsqu'on descend au niveau des actifs.

Surveillance des systèmes de chauffage, de ventilation et de climatisation dans les bâtiments commerciaux constitue l'un des cas d'utilisation les plus riches du point de vue des données. Un programme de surveillance prédictive des systèmes de chauffage, de ventilation et de climatisation (CVC) dans un hôpital a fait état d'un Réduction de 28% de la consommation énergétique des systèmes CVC, ainsi que $180 000 en coûts évités liés aux réparations d'urgence et aux temps d'arrêt.[16] Dans le cadre d'un autre déploiement dans un hôtel, les résultats ont été les suivants : 19% : consommation d'énergie réduite, 34% : réduction des coûts d'entretien des systèmes CVCet 91% : réduction des temps d'arrêt imprévus des systèmes CVC dans un délai de 12 mois.[2]

Surveillance des vibrations des pompes est tout aussi simple. Les capteurs qui surveillent les profils de vibrations permettent de détecter l'usure des roulements ou un désalignement plusieurs semaines, voire plusieurs mois, avant une panne majeure. Si une pompe tombe en panne quatre fois par an à $20 000 par événement, et la surveillance permet de réduire ce nombre à un seul échec, c'est-à-dire $60 000 d'économies en coûts directs seul.[5]

Pour ponts et infrastructures civiles, la surveillance de l'état des structures (SHM) est désormais intégrée aux systèmes de gestion de la maintenance au niveau des États afin d'aider les équipes à hiérarchiser les interventions en fonction de l'état des infrastructures et à prolonger leur durée de vie.[14] Dans ce cas, la principale source de valeur réside dans le report des dépenses d'investissement liées au remplacement. En repoussant une rénovation majeure de deux à trois ans, la valeur actuelle nette peut augmenter de plusieurs centaines de milliers de dollars.

Il existe un moyen simple et pratique d'adapter cela à votre propre patrimoine :

- Commencez par le coût de référence

- Définir le scénario de défaillance

- Modéliser le coût évité de manière prudente

Ensuite, il s'agit de vérifier si le retour sur investissement et la réduction du risque sont suffisamment importants pour justifier le financement.

Critères d'investissement, réduction des risques et impact sur les flux de trésorerie

Une fois que vous aurez évalué l'ampleur des économies réalisées, vérifiez la viabilité du montage financier en le confrontant à risque et flux de trésorerie. À ce stade, la question ne se résume pas à “ Est-ce que cela permettra de réaliser des économies ? ”, mais aussi à “ Est-ce que cela réduit suffisamment le risque de défaillance pour justifier l'investissement ? ”. Une fois que les facteurs d'économies sont clairement identifiés, la décision se résume généralement à risque, délai et retour sur investissement.

Facteurs de risque justifiant le financement d'un cas d'utilisation

Évaluez chaque élément en fonction de cinq critères : probabilité de défaillance, coût de la défaillance, impact sur le service, risque lié à la conformité et valeur de remplacement. Cet écran devrait mener directement au modèle de rentabilité.

Actifs pour lesquels une défaillance coûte plus d'environ $ 10 000 par événement constituent souvent le meilleur point de départ [3][22][24]. Considérez ce chiffre comme un critère de sélection, et non comme une règle absolue. Si une défaillance entraîne également un manquement à la conformité, un problème de sécurité ou une pénalité au titre du SLA client, l’argument prend encore plus de poids, car un seul programme permet de réduire plusieurs risques financiers à la fois [19][4][3].

Une astuce simple pour rester concentré : commencez par un mode de défaillance très coûteux, et non l'ensemble du portefeuille d'actifs.

Et considérez les temps d'arrêt pour ce qu'ils sont : perte évitable que l'entreprise prend directement en charge.

Comment modéliser le coût de la première année, le délai de rentabilité et le coût total de possession sur plusieurs années

Construisez votre argumentation autour de trois éléments : sortie de trésorerie de la première année, économies annuelles stabilisées et délai de rentabilité. Le service financier devrait pouvoir parcourir le modèle et repérer ces trois chiffres d'un seul coup d'œil.

Une fois que vous avez choisi l'équipement adapté, établissez le budget total des dépenses. Les coûts de la première année comprennent généralement les capteurs, les logiciels, l'intégration, les inspections de référence, la formation et la gestion du changement. [17][18][20][4][1]. Split CAPEX de OPEX Le modèle est donc conforme à votre politique comptable. Répartissez ensuite les coûts mois par mois. Cela permet de mieux mettre en évidence les sorties de trésorerie plus importantes liées à l’installation et à la formation, avant que les dépenses ne se stabilisent au niveau des frais récurrents. [18][20][4][1].

Pour la synchronisation, modèle du 1er au 3e mois sous forme de sortie nette et du 4e au 12e mois à mesure que l'épargne s'accroît [21][23][2][24].

Incluez également les dépenses d'investissement (CAPEX) liées au report des remplacements dans le capital évité, actualisées à votre taux d'intérêt interne. [18][19][4][1][24]. Disons qu'un Refroidisseur $250 000 devrait être remplacé dans 10e année et la maintenance prédictive prolonge sa durée de vie utile de trois ans. Ce montant ne correspond pas au coût total du groupe frigorifique. Il s’agit de la différence entre le coût de son remplacement en 10e année et le replacer dans 13e année.

Exécutez trois cas :

- Scénario de référence

- Scénario optimiste

- Scénario pessimiste

Dans le scénario pessimiste, uniquement le modèle 50% d'amélioration attendue [18][20][4][1][24]. Si le projet présente toujours un retour sur investissement positif et que le délai de récupération reste dans les limites de votre seuil de rentabilité, l'approbation est alors beaucoup plus facile à obtenir. Si les calculs ne tiennent la route que sur la base d'hypothèses optimistes, le profil de risque n'est pas suffisamment solide pour justifier un financement, et la note doit l'indiquer clairement [18][25].

Cadre d'approbation : quels éléments justificatifs les directeurs financiers devraient-ils exiger ?

Une fois que l'analyse de trésorerie est en place, la prochaine étape est simple : Les éléments justificatifs sont-ils suffisamment solides pour approuver cette dépense ? C'est là qu'intervient le processus de validation. La décision ne doit pas reposer uniquement sur un tableur. Elle doit s'appuyer sur des données factuelles, sur le degré de criticité des actifs et sur une gouvernance claire.

Preuves d'approbation par catégorie d'actifs et cas d'utilisation

Le seuil d'acceptabilité devrait augmenter à mesure que les conséquences d'un défaillance s'aggravent. Un problème de confort dans un bâtiment est une chose. Un incident de sécurité, un arrêt d'exploitation ou un problème de responsabilité en est une autre, tout à fait différente.

| Catégorie d'actifs | Profil des coûts liés aux défaillances | Sources de données courantes | Effort de mise en œuvre | Délai de rentabilisation | Priorité à la gouvernance |

|---|---|---|---|---|---|

| Systèmes de chauffage, de ventilation et de climatisation | Modéré – réparations, gaspillage d'énergie, perturbations | BMS données, codes d'erreur, heures de fonctionnement, compteurs d'énergie | Faible à modéré ; s'intègre aux systèmes BMS/CMMS existants | 2,5 à 3 ans | Indicateurs clés de performance (KPI) au niveau des bâtiments, responsabilité des gestionnaires d'installations |

| Pompes et équipements rotatifs | Élevé – perte de production, risque pour la sécurité | Capteurs de vibrations, courant du moteur, SCADA/automate programmable, mesures de débit et de pression | Modéré ; peut nécessiter de nouveaux capteurs et une expertise spécialisée | 1 à 2 ans pour les pompes essentielles | Niveaux de criticité, RCM alignement |

| Ponts et infrastructures civiles | Très élevé – risque en matière de sécurité et de responsabilité civile | Rapports d'inspection, surveillance de l'état des structures (SHM), données de charge, évaluations de l'état | Élevé ; gestion du trafic, coordination réglementaire, déploiement de capteurs | 10 à 30 ans ; une rénovation majeure ou un remplacement peut coûter des dizaines, voire des centaines de millions | Conformité aux réglementations nationales et fédérales, rapports destinés au conseil d'administration |

| Équipements essentiels des bâtiments | Grave – sécurité, conformité, temps d'arrêt | Journaux d'essais des générateurs, alarmes du système de gestion de batterie (BMS), état des batteries, nombre de cycles d'ouverture et de fermeture des portes d'ascenseur | Modéré à élevé ; doit venir en complément des tests obligatoires, et non les remplacer | La réduction des risques avant tout ; le retour sur investissement vient en second lieu, après la mise en conformité | NFPA, OSHA, Commission mixte alignement ; piste d'audit |

Lorsque les risques liés à la sécurité ou à la conformité augmentent, les mesures de gouvernance doivent suivre le mouvement. Dans ces cas-là, le modèle financier joue un rôle important, mais il ne peut pas tout assumer à lui seul. [27][28]

Points clés à aborder lors de l'examen du budget

Utilisez ce tableau comme un outil pratique pour définir l'ensemble minimal de justificatifs requis pour chaque catégorie d'actifs.

Commencez par coûts de référence vérifiés. Pour qu'une analyse de rentabilité soit convaincante lors d'une réunion budgétaire, elle doit s'appuyer sur des cas réels de pannes, l'historique des ordres de travail et les coûts de réparation connus, et non sur des estimations approximatives. [28]

Investir dans le priorité aux cas d'utilisation présentant la plus grande criticité. Une liste des actifs classés par ordre de priorité devrait indiquer le risque pour la sécurité, l'impact sur la disponibilité et la valeur de remplacement. Cela permet au service financier de comprendre que les dépenses visent à couvrir un risque réel, et non à répondre à des besoins pratiques quotidiens. [27]

Adoptez une approche prudente pour chaque hypothèse relative à l'épargne. Il est utile de distinguer :

- Économies concrètes, telles que les réparations d'urgence évitées et les dépenses d'investissement reportées

- Des hausses plus modérées, comme une meilleure efficacité de la planification ou la réduction des émissions de carbone

C'est cette distinction qui permet de garder les pieds sur terre dans cette affaire. [28]

Cela permet également de représenter sur une même courbe les sorties de trésorerie de la première année, l'épargne stabilisée et les dépenses d'investissement différées, parallèlement à la VAN et au TRI calculés à partir du taux d'actualisation de l'entreprise. Les décideurs disposent ainsi d'une vue d'ensemble de l'évolution financière complète.

Avant tout déploiement à plus grande échelle, exigez une preuve documentée de la part du projet pilote. Ce dernier doit démontrer qu’il existe un lien clair entre l’alerte du capteur, l’ordre de travail et résultat financier. Utilisez une vue d'ensemble des actifs qui rassemble les données sur l'état des actifs, les probabilités de défaillance et les scénarios pluriannuels de dépenses d'investissement (CAPEX) et d'exploitation (OPEX). Cela facilite la justification de chaque demande de financement et permet de constituer le dossier de gouvernance nécessaire pour étendre le programme en toute confiance. [26][27]

FAQ

Comment puis-je calculer le retour sur investissement (ROI) de PdM à partir de nos propres données ?

Utilisation (Économies totales – Coûts totaux) / Coûts totaux = ROI (%).

Commencez par établir une base de référence à partir des données issues de votre GMAO et de votre ERP. Examinez les coûts des réparations réactives, la main-d'œuvre liée à la maintenance préventive, l'impact des temps d'arrêt, les pièces de rechange, la fréquence des pannes et toute responsabilité financière associée. Cela vous donnera une image claire du coût actuel de la maintenance pour votre entreprise.

Ensuite, calculez le total de vos coûts liés au PdM :

- Capteurs

- logiciel d'IA

- Mise en œuvre

- Intégration

- Formation

Comparez ensuite ces coûts aux économies que vous espérez réaliser grâce à :

- Moins d'arrêts imprévus

- Éviter les surcoûts liés aux réparations d'urgence

- Durée de vie plus longue des actifs

C'est là que les chiffres prennent tout leur sens. Si votre usine parvient à éviter ne serait-ce que quelques pannes majeures, les chiffres peuvent rapidement changer.

Pour vous assurer que votre argumentaire tient la route, suivez les indicateurs clés de performance (KPI) sur une période de 6 à 18 mois et utiliser ces données pour valider les résultats.

Quels actifs devrions-nous privilégier en priorité pour la gestion préventive (PdM) ?

Commencez par réaliser une analyse de la criticité des actifs. Concentrez-vous ensuite sur le les 10%–20% premiers actifs présentant le risque opérationnel et financier le plus élevé, en particulier lorsque les temps d'arrêt coûtent plus cher que $ 5 000 par heure ou les coûts de remplacement (haut de la page) $150,000.

Donnez la priorité à ces éléments :

- Indispensable au bon fonctionnement

- Sujet à des pannes imprévues

- Facile à mesurer pour améliorer les performances

Cela vous permet de tirer le meilleur parti de votre budget en privilégiant d'abord les équipements qui ont le plus d'impact.

Quels justificatifs le service financier doit-il exiger avant de donner son accord ?

Le service financier devrait exiger une analyse de rentabilité solide, assortie d’un cadre financier de référence clair et d’une vision précise des risques. Commencez par dresser un état des lieux : coûts de maintenance réactive, temps d’arrêt imprévus, charge de main-d’œuvre et gaspillage d’énergie. Extrayez ces chiffres de vos données GMAO et ERP afin que votre analyse repose sur la réalité de l’entreprise et non sur des suppositions.

Ensuite, affichez le complet coût d'une panne. Cela ne se limite pas à la facture de réparation. Cela inclut également la perte de production, les rebuts et les frais supplémentaires liés aux réparations d'urgence, qui peuvent s'élever à de 3 à 10 fois plus que le travail planifié. Vu sous cet angle, la différence entre le travail réactif et le travail planifié apparaît beaucoup plus clairement.

Le retour sur investissement (ROI) doit prendre en compte l'intégralité de l'investissement, y compris les coûts liés à la technologie, à la mise en œuvre et à la formation, et les mettre en balance avec les économies à long terme, les dépenses d'investissement différées et la réduction des risques. Le service financier ne se contente pas de vouloir connaître le coût actuel du programme. Il souhaite évaluer les économies qu'il permettra de réaliser au fil du temps, les dépenses qu'il contribuera à reporter et les problèmes qu'il permettra d'éviter.

Articles de blog connexes

- Maintenance prédictive ou réactive : guide d'analyse des coûts

- Maintenance prédictive et retour sur investissement

- Comment calculer le retour sur investissement réel de la maintenance prédictive (et l'intégrer à votre plan d'investissement)

- Maintenance prédictive pour les bâtiments : Quand l'analyse permet un retour sur investissement plus rapide