Se hoje tivesse de analisar um pedido de PdM, concentrar-me-ia imediatamente em cinco aspetos: custo atual da avaria, saída de caixa no primeiro ano, período de recuperação do investimento, despesas de substituição diferidas e redução do risco. A conclusão do artigo é simples: a PdM pode reduzir os custos de manutenção em até 40% em comparação com o trabalho reativo, superam frequentemente a manutenção programada por 8%–12%, e ajudam a evitar intervenções de emergência, tempo de inatividade e a substituição prematura de ativos. Mas só financiaria esse projeto se o caso se baseasse em meu próprio CMMS/ERP história, e não as médias dos fornecedores.

Eis um resumo do que é importante:

- Comece por definir uma linha de base: utilização 12–24 meses de ordens de trabalho, registos de avarias, custos de reparação, tempo de funcionamento, idade, estado e importância dos ativos.

- Distinguir os custos diretos dos indiretos: peças, mão-de-obra, honorários de subcontratados, horas extraordinárias, envios urgentes, interrupção do serviço e tempo de inatividade.

- Valor do modelo em quatro categorias: custos de reparação evitados, CAPEX diferido, proteção do tempo de atividade e poupança de energia.

- Comece pelos ativos de custo elevado: bombas, refrigeradores, sistemas de climatização, geradores e outros equipamentos em que uma avaria pode custar $10,000+.

- Utilize casos conservadores: correr nível de suporte, potencial de alta e potencial de baixa. No cenário mais pessimista, suponha que apenas 50% dos ganhos previstos.

- Peça provas: um piloto deve ligar-se alerta do sensor → ordem de trabalho → resultado financeiro.

Destacam-se alguns dados. Análise de custos da manutenção preditiva versus a manutenção reativa mostra que o trabalho reativo pode custar 3–5x mais do que tarefas preventivas. NIST Os dados relativos às bombas revelam que o custo anual de manutenção por cavalo-vapor diminuiu de $18 no âmbito da manutenção reativa para $9 no âmbito da manutenção preditiva. E os estudos de caso sobre sistemas de climatização citados no artigo mostraram que Poupança de energia 19%–28%, 34%: custos de manutenção mais baixos, e até 91% menos tempo de inatividade não planeado.

Se tivesse de resumir o artigo numa única frase, seria esta: aprovar o PdM quando este reduzir o risco de falha, melhorar o fluxo de caixa ao longo do tempo e atingir o mesmo nível de rentabilidade que qualquer outro pedido de capital.

| O que eu verificaria em primeiro lugar | O que eu gostaria de ver |

|---|---|

| Base de custos atual | Reparações de emergência, horas extraordinárias, peças urgentes, tempo de inatividade, impacto nos inquilinos/serviços |

| Os melhores casos de utilização iniciais | Ativos críticos com avarias frequentes ou custos elevados decorrentes de interrupções no serviço |

| Despesas do 1.º ano | Sensores, software, integração, inspeções, formação, apoio à mudança |

| Voltar à visualização | Período de recuperação, VPL, TIR e CST plurianual |

| Nível de verificação | Dados do projeto-piloto, classificação da criticidade dos ativos e lógica de poupança pronta para aplicação financeira |

É esse o enquadramento que eu utilizaria antes de passar um pedido de PdM para a fase de revisão do orçamento.

Estabeleça a base financeira antes de modelar as poupanças

O setor financeiro precisa de um linha de base documentada dos custos de manutenção atuais, por ativo e por local, antes de poder modelar as poupanças. Sem isso, uma proposta de PdM é apenas uma promessa.

Os custos de referência que o departamento financeiro deve quantificar

Utilize a mesma base de referência em todos os locais e classes de ativos. E certifique-se de que abrange ambos direto e indireto custos.

Os custos diretos incluem peças, mão-de-obra de reparação, deslocações de prestadores de serviços e taxas de assistência de emergência. Os custos indiretos incluem subsídios por horas extraordinárias, reparações provisórias, envio urgente de peças, horas de serviço perdidas e transtornos causados aos inquilinos ou ocupantes.

Esses custos indiretos acumulam-se rapidamente. As horas extraordinárias para trabalhos de emergência costumam ascender a 1.5–2.0x tarifas horárias normais, e o transporte urgente de peças essenciais pode custar 4–10x tarifas normais de envio.[5][7][10]

O departamento financeiro também deve separar despesas reativas não planeadas resultante da manutenção planeada de rotina. Essas despesas não planeadas constituem a base de custos que a manutenção preditiva tem de superar.

Os dados do NIST sobre bombas deixam a diferença bem clara: o custo anual de manutenção por cavalo-vapor é de $18 num regime reativo, desce para $13 com manutenção preventiva, e volta a descer para $9 com manutenção preditiva.[13]

Há mais um elemento que deve ser incluído na linha de base: calendário das despesas de capital (CAPEX) para substituição. Se um ativo se desgastar mais cedo do que o previsto, a sua substituição é antecipada. Isso afeta o fluxo de caixa, pelo que deve constar na linha de base, em vez de ficar escondido numa nota de rodapé.

Os dados sobre os ativos e as informações operacionais de que necessita

Solicite o histórico de ordens de trabalho, registos de avarias, resultados de inspeções, horas de funcionamento, idade dos ativos, pontuações de estado, consumo de energia e classificações de criticidade, por local ou carteira.[4][5][6][12] Estas são as evidências operacionais de que o departamento financeiro necessita para associar cada caso de utilização a um fator de custo mensurável e classificar os ativos de acordo com a exposição financeira.

Os registos das ordens de trabalho devem indicar quais os ativos que geram mais despesas de emergência, reparações repetidas ou chamadas fora do horário de expediente. Os registos de falhas devem revelar padrões por tipo de ativo, idade ou ambiente de funcionamento. Os resultados das inspeções e as pontuações de estado podem indicar se a deterioração já está a acelerar, algo que a idade, por si só, muitas vezes não permite detectar.

Criticidade dos ativos requer uma coluna própria. Uma unidade de climatização instalada no telhado de um escritório normal não apresenta o mesmo perfil financeiro que a mesma unidade num hospital, num centro de dados ou num espaço de inquilino de importância crítica. A criticidade deve refletir o impacto de uma falha, e não apenas a probabilidade de falha. É isso que permite que o departamento financeiro direcione os gastos para os ativos em que a prevenção de tempo de inatividade e os custos de reparação de emergência são mais elevados.

A linha de base deve provir da própria organização Registos do CMMS ou do ERP, utilizando pelo menos 12–24 meses do histórico, e não das médias do setor.[4][5] Os indicadores de referência podem ajudar a contextualizar a situação. No entanto, não podem substituir a frequência real de avarias, os padrões de custos e o estado dos ativos na sua própria carteira. Essa base de referência é o ponto de partida para comparar a rentabilidade da manutenção reativa, da manutenção baseada no tempo e da manutenção preditiva.

sbb-itb-5be7949

Como a manutenção preditiva gera valor financeiro

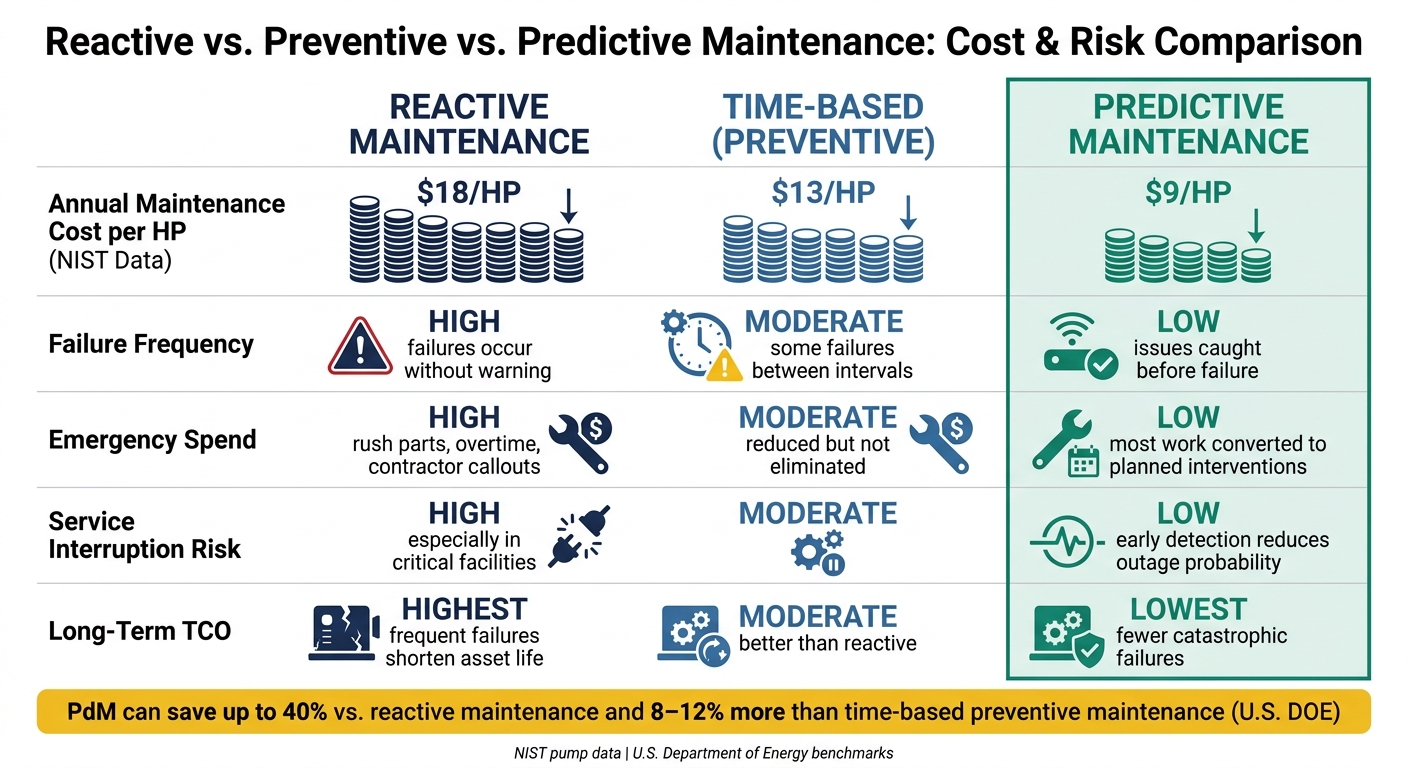

Manutenção reativa, preventiva e preditiva: comparação de custos e riscos

Assim que se tiver uma referência, o PdM transforma-se num caso financeiro que se pode testar. E isso é importante, porque agrupar tudo numa única “taxa de poupança” torna o panorama menos claro.

Cada fonte de valor requer a sua própria comprovação, o seu próprio calendário e o seu próprio nível de cautela. Na prática, o valor do PdM deve ser acompanhado em quatro categorias: custo evitado, CAPEX diferido, proteção do tempo de atividade, e eficiência operacional.

Manutenção Preditiva vs. Reativa vs. Baseada no Tempo: Uma Comparação de Custos e Riscos

Departamento de Energia dos EUA Os testes comparativos mostram que o PdM pode poupar até 40%, em comparação com a manutenção reativa e 8%–12%: mais do que manutenção preventiva baseada no tempo.[8][9][11] À primeira vista, isso parece convincente. Mas a média, por si só, não revela como cada modelo de manutenção altera a exposição aos custos e o risco operacional.

| Fator | Reativo | Baseado no tempo (Preventivo) | Preditivo |

|---|---|---|---|

| Frequência de falhas | Elevado – as falhas ocorrem sem aviso prévio | Moderado – continuam a ocorrer algumas falhas entre os intervalos | Baixo – problemas detetados antes da falha |

| Despesas de emergência | Elevado – peças urgentes, horas extraordinárias, chamadas a prestadores de serviços | Moderado – reduzido, mas não eliminado | Baixo – a maior parte do trabalho foi convertida em intervenções planeadas |

| Eficiência laboral prevista | Baixo – os técnicos respondem a situações imprevisíveis | Moderado – manutenção programada, mas que muitas vezes implica uma manutenção excessiva de ativos em bom estado | Elevado – ordens de trabalho determinadas pelo estado real |

| Risco de interrupção do serviço | Elevado – especialmente em instalações críticas | Moderado | Baixa – a deteção precoce reduz a probabilidade de interrupção do serviço |

| Custo total de propriedade (TCO) a longo prazo | O mais grave – as avarias frequentes encurtam a vida útil dos ativos | Moderado – melhor do que reativo, mas as intervenções não estão alinhadas com o desgaste real | Mínimo – menos falhas catastróficas, maior eficiência operacional |

Para um diretor financeiro, a questão fundamental não é se a PdM pode poupar dinheiro, em teoria. É quais são as poupanças que afetam os teus números em primeiro lugar.

Correlacionar cada fator de poupança com a prova necessária

O departamento financeiro deve avaliar cada fator de poupança com base nos dados operacionais, e não nas previsões dos fornecedores. Essa é a forma mais clara de distinguir o que é provável do que não passa de conversa de vendas.

A tabela abaixo associa cada fator de poupança às provas necessárias para o sustentar com confiança.

| Fator de poupança | Dados operacionais necessários | Horizonte temporal | Padrão de verificação |

|---|---|---|---|

| Custos de falhas evitadas | Registos históricos de avarias, custos de ordens de trabalho de emergência, registos de danos secundários | 1.º ano e seguintes | Resultados de projetos-piloto ou comparações com os pares; partir do princípio de que apenas uma percentagem conservadora das falhas é evitada |

| Redução do tempo de inatividade | Frequência e duração das interrupções por ativo, impacto financeiro por hora (receitas perdidas, penalizações decorrentes do SLA) | 1.º ano e seguintes | Histórico documentado de interrupções; limitar inicialmente os benefícios aos ativos críticos |

| Otimização da mão-de-obra | Repartição entre tarefas planeadas e não planeadas, horas extraordinárias, deslocações ao terreno por local | 1.º ao 3.º ano | Maturidade do programa; limite máximo de 5%–10% em programas em fase inicial e de 10%–20% em programas maduros |

| Menos intervenções desnecessárias | Planos de manutenção preventiva atuais, custo por tarefa baseada no tempo, taxas de ausência de avarias | 1.º ao 3.º ano | Analisar os registos de manutenção para identificar inspeções de baixo valor ou redundantes |

| Prolongamento da vida útil dos ativos e despesas de capital (CAPEX) de substituição diferida | Registo de ativos com idade, custo de substituição e estimativas da vida útil restante; VAL da saída de caixa diferida à taxa de desconto da empresa | Mais de 10 anos | Estudos de engenharia ou orientações do fabricante; estimativa conservadora de um a dois anos de vida útil adicional para o modelo |

| Poupança de energia e de emissões de carbono | Faturas de serviços públicos, dados de submedidores, kWh por sistema, encargos de potência | 1.º ao 10.º ano | Resultados medidos em edifícios comparáveis; a poupança no sistema de climatização 10%–20% está bem documentada[15][16] |

Isto proporciona ao departamento financeiro uma forma simples de classificar artigos com rápido retorno do investimento de ganhos a longo prazo como as substituições diferidas.

Exemplos ao nível dos ativos que os diretores financeiros podem avaliar

Isto torna-se mais fácil de avaliar quando se analisa ao nível dos ativos.

Monitorização dos sistemas de climatização em edifícios comerciais é um dos casos de utilização mais ricos do ponto de vista dos dados. Um programa de monitorização preditiva do sistema de climatização de um hospital registou um Redução de 28% no consumo de energia dos sistemas de climatização, juntamente com $180 000 em custos evitados com reparações de emergência e tempo de inatividade.[16] Numa implementação em outro hotel, os resultados foram 19%: menor consumo de energia, 34% reduz os custos de manutenção do sistema de climatização, e 91%: redução do tempo de inatividade não planeado dos sistemas de climatização no prazo de 12 meses.[2]

Monitorização da vibração das bombas é igualmente simples. Os sensores que monitorizam os padrões de vibração conseguem detetar o desgaste dos rolamentos ou o desalinhamento semanas ou meses antes de uma avaria grave. Se uma bomba avariar quatro vezes por ano em $20 000 por evento, e a monitorização reduz isso a uma única falha, ou seja, $60 000 em poupanças de custos diretos sozinho.[5]

Para pontes e infraestruturas civis, a monitorização do estado das estruturas (SHM) está agora a ser integrada nos sistemas de gestão da manutenção a nível estadual, para ajudar as equipas a dar prioridade aos trabalhos baseados no estado das estruturas e a prolongar a vida útil das mesmas.[14] Neste caso, a principal fonte de valor é o CAPEX de substituição diferido. Se se adiar uma reabilitação de grande envergadura por dois a três anos, o VAL pode aumentar em várias centenas de milhares de dólares.

Uma forma prática de determinar a dimensão adequada para os seus próprios ativos é simples:

- Comece pelo custo de referência

- Definir o cenário de falha

- Modele o custo evitado de forma conservadora

Depois disso, o próximo passo é verificar se o retorno e a redução do risco são suficientemente significativos para justificar o financiamento.

Critérios de investimento, redução do risco e impacto no fluxo de caixa

Depois de calcular a dimensão das poupanças, submeta o plano de financiamento a um teste de resistência face a risco e fluxo de caixa. Nessa altura, a questão não é apenas “Isto vai permitir poupar dinheiro?”, mas também “Isto reduz suficientemente o risco de falhas para justificar o investimento?”. Assim que os fatores de poupança estiverem claros, a decisão resume-se normalmente a risco, prazo e retorno do investimento.

Fatores de risco que justificam o financiamento de um caso de utilização

Avalie cada ativo com base em cinco fatores: probabilidade de falha, custo da falha, impacto no serviço, risco de incumprimento e valor de substituição. Esse ecrã deve passar diretamente para o modelo de retorno.

Ativos em que uma falha custa mais do que cerca de $10 000 por evento são, muitas vezes, o melhor ponto de partida [3][22][24]. Utilize esse número como um critério de referência, não como uma regra rígida. Se uma falha também implicar uma violação de conformidade, um problema de segurança ou uma penalização no SLA do cliente, o argumento ganha mais peso, uma vez que um único programa está a reduzir vários riscos de custos ao mesmo tempo [19][4][3].

Uma forma simples de manter a concentração: comece por um modo de falha de custo elevado, e não o conjunto total de ativos.

E encare o tempo de inatividade pelo que ele é: perda evitável que a empresa suporta diretamente.

Como modelar os custos do primeiro ano, o período de recuperação do investimento e o custo total de propriedade plurianual

Construa a argumentação com base em três elementos: saída de caixa no primeiro ano, poupanças anuais estabilizadas e período de recuperação do investimento. O departamento financeiro deve ser capaz de analisar o modelo e identificar esses três números de imediato.

Depois de escolher o ativo adequado, faça um levantamento de todos os custos iniciais. Os custos do primeiro ano incluem normalmente sensores, software, integração, inspeções iniciais, formação e gestão da mudança [17][18][20][4][1]. Split CAPEX de OPEX Para que o modelo esteja em conformidade com a vossa política contabilística. Em seguida, distribuam os custos mês a mês. Isso facilita a identificação das saídas de fundos mais elevadas durante a instalação e a formação, antes de as despesas se estabilizarem em taxas recorrentes [18][20][4][1].

Para a temporização, modelo meses 1 a 3 como saída líquida e dos 4 aos 12 meses à medida que as poupanças aumentam [21][23][2][24].

Inclua também o CAPEX de substituição diferido como capital evitado, descontado à taxa de juro da sua empresa [18][19][4][1][24]. Digamos que um Refrigerador $250 000 está previsto para ser substituído em 10.º ano e a manutenção preditiva prolonga a sua vida útil em três anos. O valor não corresponde ao custo total do refrigerador. Trata-se da diferença entre substituí-lo em 10.º ano e recolocá-lo em 13.º ano.

Execute três casos:

- Cenário de base

- Cenário otimista

- Cenário pessimista

No cenário mais pessimista, apenas o modelo 50% de melhoria prevista [18][20][4][1][24]. Se o projeto continuar a apresentar um ROI positivo e o prazo de recuperação se mantiver dentro do seu limiar de recuperação, a aprovação torna-se muito mais fácil. Se os cálculos só forem viáveis com base em pressupostos otimistas, o perfil de risco não está preparado para receber financiamento, e o memorando deve referir isso claramente [18][25].

Quadro de aprovação: que provas devem os diretores financeiros exigir

Assim que o plano de fluxo de caixa estiver definido, o próximo passo é simples: A prova é suficientemente sólida para aprovar a despesa? É aqui que entra o processo de aprovação. A decisão não deve basear-se apenas numa folha de cálculo. Deve basear-se em dados concretos, na importância dos ativos e numa governação clara.

Provas de aprovação por classe de ativos e caso de utilização

O nível de exigência deve aumentar à medida que as consequências de uma falha se agravam. Um problema de conforto num edifício é uma coisa. Um incidente de segurança, uma paragem ou uma questão de responsabilidade civil é algo completamente diferente.

| Classe de ativos | Perfil dos custos de falha | Fontes de dados típicas | Esforço de implementação | Tempo de retorno | Foco na Governação |

|---|---|---|---|---|---|

| Sistemas de climatização | Moderado – reparações, desperdício de energia, perturbações | BMS dados, códigos de avaria, horas de funcionamento, contadores de energia | Baixa a moderada; integra-se com os sistemas BMS/CMMS existentes | 2,5–3 anos | Indicadores-chave de desempenho (KPI) ao nível do edifício, responsabilização do gestor das instalações |

| Bombas e equipamento rotativo | Elevado – perda de produção, risco para a segurança | Sensores de vibração, corrente do motor, SCADA/PLC, leituras de caudal/pressão | Moderado; poderá ser necessário instalar novos sensores e recorrer a conhecimentos especializados | 1 a 2 anos para bombas críticas | Níveis de criticidade, RCM alinhamento |

| Pontes e Infraestruturas Civis | Muito elevado – risco em termos de segurança e responsabilidade civil | Registos de inspeção, monitorização do estado estrutural (SHM), dados de carga, classificações de estado | Elevado; gestão do tráfego, coordenação regulamentar, instalação de sensores | 10–30 anos; uma reabilitação de grande envergadura ou a substituição podem custar dezenas ou centenas de milhões | Conformidade com a regulamentação estadual/federal, apresentação de relatórios ao conselho de administração |

| Equipamento Essencial do Edifício | Grave – segurança, conformidade, tempo de inatividade | Registos de testes do gerador, alarmes do BMS, estado da bateria, ciclos das portas do elevador | Moderado a elevado; deve complementar os testes obrigatórios, não substituí-los | A redução do risco vem em primeiro lugar; o retorno financeiro é secundário em relação ao cumprimento das normas | NFPA, OSHA, Comissão Conjunta alinhamento; registo de auditoria |

Quando os riscos de segurança ou de conformidade aumentam, as medidas de governação têm de acompanhar essa evolução. Nesses casos, o modelo financeiro é importante, mas não pode assumir sozinho todo o peso da responsabilidade. [27][28]

Pontos-chave a abordar na revisão do orçamento

Utilize a tabela como uma forma prática de definir o conjunto mínimo de documentos comprovativos para cada classe de ativos.

Começar com custos de referência verificados. Para que a análise de viabilidade seja aceita numa reunião sobre o orçamento, tem de se basear em casos reais de avaria, no histórico de ordens de trabalho e nos custos de reparação conhecidos, e não em estimativas aproximadas. [28]

Investir dinheiro no casos de utilização com maior grau de criticidade em primeiro lugar. Uma lista de ativos classificada deve indicar o risco de segurança, o impacto no tempo de atividade e o valor de substituição. Isso permite que o departamento financeiro perceba que a despesa visa uma exposição real, e não apenas a conveniência no dia-a-dia. [27]

Seja prudente em todas as hipóteses relativas à poupança. É útil dividir:

- Poupanças concretas, tais como a prevenção de reparações de emergência e o adiamento de despesas de investimento (CAPEX)

- Ganhos mais modestos, tais como uma maior eficiência no planeamento ou a redução das emissões de carbono

Essa distinção mantém o caso com os pés no chão. [28]

Além disso, ajuda a apresentar as saídas de caixa do primeiro ano, as poupanças estabilizadas e o CAPEX diferido numa única curva, juntamente com o VAN e a TIR, utilizando a taxa de desconto da empresa. Isso proporciona aos analisadores uma visão global de toda a trajetória financeira.

Antes de qualquer implementação mais alargada, exija provas documentadas da fase-piloto. A fase-piloto deve demonstrar um fluxo claro desde o alerta do sensor até à ordem de trabalho, até resultado financeiro. Utilize uma visão global dos ativos que reúna dados sobre o estado dos mesmos, probabilidades de falha e cenários plurianuais de CAPEX/OPEX. Isso facilita a justificação de cada pedido de financiamento e contribui para a criação do historial de governação necessário para expandir o programa com confiança. [26][27]

FAQs

Como posso calcular o ROI do PdM utilizando os nossos próprios dados?

Utilização (Poupanças totais - Custos totais) / Custos totais = ROI (%).

Comece por estabelecer uma base de referência a partir dos dados do seu CMMS e do seu ERP. Analise os custos com reparações reativas, a mão-de-obra associada à manutenção preventiva, os impactos do tempo de inatividade, as peças sobressalentes, a frequência de avarias e quaisquer responsabilidades financeiras relacionadas. Isto dá-lhe uma visão clara do que a manutenção lhe está a custar atualmente.

Em seguida, some os seus custos de PdM:

- Sensores

- Software de IA

- Implementação

- Integração

- Formação

Em seguida, compare esses custos com as poupanças que espera obter com:

- Menos paragens não planeadas

- Evitar os custos adicionais decorrentes de reparações de emergência

- Vida útil mais longa dos activos

É aqui que a matemática começa a fazer sentido. Se a sua fábrica evitar apenas algumas avarias graves, os números podem mudar rapidamente.

Para garantir que o argumento se sustenta, acompanhe os KPIs ao longo de 6 a 18 meses e utilizar esses dados para validar os resultados.

Que ativos devemos priorizar em primeiro lugar para a PdM?

Comece por realizar uma análise da criticidade dos ativos. Em seguida, concentre-se no Os 10%–20% principais ativos com o maior risco operacional e financeiro, especialmente quando o tempo de inatividade custa mais do que $5 000 por hora ou custos de substituição (topo) $150,000.

Dê prioridade a estes recursos:

- Essencial para as operações

- Suscetível a falhas inesperadas

- Fácil de avaliar para melhorar o desempenho

Isto ajuda-o a tirar o máximo partido do seu orçamento, ao investir primeiro no equipamento que tem maior impacto.

Que comprovativos deve o departamento financeiro exigir antes da aprovação?

O departamento financeiro deve solicitar um estudo de viabilidade sólido, com uma base financeira clara e uma visão nítida dos riscos. Comece pela situação atual: custos de manutenção reativa, paragens não planeadas, encargos com mão-de-obra e desperdício de energia. Recorra aos dados do seu CMMS e do ERP para que o estudo se baseie no que já está a acontecer na empresa, e não em suposições.

Em seguida, mostre o completo custo de uma paragem. Isso significa mais do que a fatura da reparação. Inclui também a perda de produção, os resíduos e os custos adicionais com reparações de emergência, que podem ascender a 3 a 10 vezes mais do que o trabalho planeado. Quando se analisa a situação desta forma, a diferença entre o trabalho reativo e o trabalho planeado torna-se muito mais fácil de perceber.

O ROI deve abranger a totalidade do investimento, incluindo tecnologia, implementação e formação, e ponderar esses custos face às poupanças a longo prazo, ao CAPEX diferido e à redução do risco. O departamento financeiro não quer apenas saber quanto custa o programa atualmente. Quer ver quanto permite poupar ao longo do tempo, que despesas ajuda a adiar e quantos problemas ajuda a evitar.