Se oggi dovessi esaminare una richiesta di PdM, mi concentrerei subito su cinque aspetti: costo attuale dei guasti, esborso di cassa nel primo anno, periodo di recupero dell'investimento, spese di sostituzione differite e riduzione del rischio. Il punto fondamentale dell’articolo è semplice: il PdM può ridurre i costi di manutenzione del fino a 40% rispetto al lavoro reattivo, spesso superano la manutenzione programmata in base al tempo di 8%–12%, e contribuiscono a evitare interventi di emergenza, tempi di inattività e la sostituzione anticipata delle risorse. Tuttavia, lo finanzierei solo se il caso fosse basato su mio CMMS/ERP storia, non le medie dei fornitori.

Ecco in breve ciò che conta:

- Per prima cosa, definisci un punto di riferimento: utilizzo 12–24 mesi ordini di lavoro, registri dei guasti, costi di riparazione, tempo di funzionamento, età, stato e criticità delle risorse.

- Distinguere i costi diretti da quelli indiretti: ricambi, manodopera, onorari degli appaltatori, straordinari, spedizioni urgenti, interruzioni del servizio e tempi di inattività.

- Valore del modello suddiviso in quattro fasce: costi di riparazione evitati, CAPEX differiti, garanzia di operatività e risparmio energetico.

- Inizia dagli asset ad alto costo: pompe, refrigeratori, impianti di climatizzazione, generatori e altre apparecchiature in cui un guasto può costare $10,000+.

- Utilizzare casi conservativi: correre base, rialzo e ribasso. Nello scenario peggiore, ipotizziamo che solo 50% dei guadagni previsti.

- Chiedi una prova: un pilota dovrebbe collegarsi avviso del sensore → ordine di lavoro → risultato finanziario.

Ci sono alcuni dati che saltano all’occhio. Analisi dei costi della manutenzione predittiva rispetto a quella reattiva dimostra che il lavoro reattivo può comportare dei costi 3–5x oltre alle attività di prevenzione. NIST I dati relativi alle pompe indicano che il costo annuale di manutenzione per cavallo vapore è sceso da $18 nell'ambito della manutenzione reattiva per $9 nell'ambito della manutenzione predittiva. Inoltre, i casi di studio relativi agli impianti di climatizzazione citati nell'articolo hanno dimostrato che Risparmio energetico 19%–28%, 34%: costi di manutenzione ridotti, e fino a 91%: riduzione dei tempi di fermo non programmati.

Se dovessi riassumere l'articolo in una sola frase, sarebbe questa: approvare il PdM quando riduce il rischio di fallimento, migliora il flusso di cassa nel tempo e soddisfa gli stessi requisiti di rendimento di qualsiasi altra richiesta di capitale.

| La prima cosa che controllerei | Cosa mi piacerebbe vedere |

|---|---|

| Costo di acquisto attuale | Riparazioni urgenti, straordinari, ricambi urgenti, tempi di inattività, impatto sugli inquilini/sui servizi |

| I migliori casi d'uso iniziali | Infrastrutture critiche soggette a guasti frequenti o con costi elevati in caso di interruzione del servizio |

| Spesa del primo anno | Sensori, software, integrazione, ispezioni, formazione, supporto al cambiamento |

| Torna alla visualizzazione | Periodo di recupero dell'investimento, VAN, TIR e TCO pluriennale |

| Livello di verifica | Dati pilota, classificazione della criticità delle risorse e logica di risparmio pronta per l'applicazione finanziaria |

Questo è l'approccio che adotterei prima di sottoporre una richiesta PdM all'esame del bilancio.

Stabilisci una base di riferimento finanziaria prima di elaborare un modello di risparmio

Il settore finanziario ha bisogno di un valore di riferimento documentato dei costi di manutenzione attuali per bene e per sito prima di poter stimare i risparmi. Senza questi dati, una proposta di manutenzione predittiva (PdM) è solo una promessa.

I costi di riferimento che la funzione finanziaria dovrebbe quantificare

Utilizzate lo stesso parametro di riferimento per tutti i siti e tutte le classi di attività. E assicuratevi che copra entrambi diretto e indiretto costi.

I costi diretti comprendono i ricambi, la manodopera per le riparazioni, gli interventi dei fornitori esterni e le spese per i servizi di emergenza. I costi indiretti comprendono le maggiorazioni per gli straordinari, le riparazioni provvisorie, la spedizione urgente dei ricambi, le ore di servizio perse e i disagi causati agli inquilini o agli occupanti.

Quei costi indiretti aumentano rapidamente. Gli straordinari per gli interventi di emergenza spesso ammontano a 1.5–2.0x tariffe orarie standard, e il trasporto urgente di componenti critici può costare 4–10x tariffe di spedizione standard.[5][7][10]

Anche il settore finanziario dovrebbe separarsi spesa reattiva non pianificata derivanti dalla manutenzione programmata ordinaria. Tali spese non pianificate costituiscono la base di costo che la manutenzione predittiva deve superare.

I dati del NIST sulle pompe evidenziano chiaramente il divario: il costo annuale di manutenzione per cavallo vapore è $18 in un regime reattivo, scende a $13 grazie alla manutenzione preventiva, e scende nuovamente a $9 grazie alla manutenzione predittiva.[13]

C'è un altro elemento da includere nella linea di base: tempistica degli investimenti di sostituzione (CAPEX). Se un bene si usura prima del previsto, la sua sostituzione viene anticipata. Ciò incide sul flusso di cassa, quindi dovrebbe essere incluso nello scenario di base anziché essere nascosto in una nota a piè di pagina.

I dati sulle risorse e le prove operative di cui hai bisogno

Richiedi la cronologia degli ordini di lavoro, i registri dei guasti, i risultati delle ispezioni, le ore di funzionamento, l’età delle risorse, i punteggi relativi alle condizioni, il consumo energetico e le classificazioni di criticità per sito o portafoglio.[4][5][6][12] Questi sono i dati operativi di cui la funzione finanziaria ha bisogno per collegare ogni caso d’uso a un fattore di costo misurabile e classificare le attività in base all’esposizione finanziaria.

I registri degli ordini di lavoro dovrebbero indicare quali beni generano la maggior parte delle spese di emergenza, delle riparazioni ripetute o degli interventi fuori orario. I registri dei guasti dovrebbero evidenziare le tendenze in base al tipo di bene, all’età o all’ambiente operativo. I risultati delle ispezioni e le valutazioni dello stato di conservazione possono indicare se il deterioramento sta già accelerando, cosa che spesso l’età da sola non riesce a rilevare.

Criticità delle risorse richiede una voce a sé stante. Un impianto di climatizzazione installato sul tetto di un ufficio standard non presenta lo stesso profilo finanziario dello stesso impianto in un ospedale, in un data center o in uno spazio destinato a un’attività mission-critical. La criticità dovrebbe riflettere l’impatto di un guasto, non solo la probabilità che esso si verifichi. È questo che consente al reparto finanziario di indirizzare la spesa verso le risorse in cui i costi legati alla prevenzione dei tempi di inattività e alle riparazioni di emergenza sono più elevati.

Il punto di riferimento dovrebbe provenire dalla stessa organizzazione Documentazione CMMS o ERP, utilizzando almeno 12–24 mesi della storia, non delle medie del settore.[4][5] I benchmark possono aiutare a contestualizzare la situazione. Tuttavia, non possono sostituire i dati effettivi relativi alla frequenza dei guasti, all’andamento dei costi e alle condizioni delle risorse presenti nel proprio portafoglio. Tale base di riferimento costituisce il punto di riferimento per confrontare i aspetti economici della manutenzione reattiva, temporizzata e predittiva.

sbb-itb-5be7949

In che modo la manutenzione predittiva genera valore finanziario

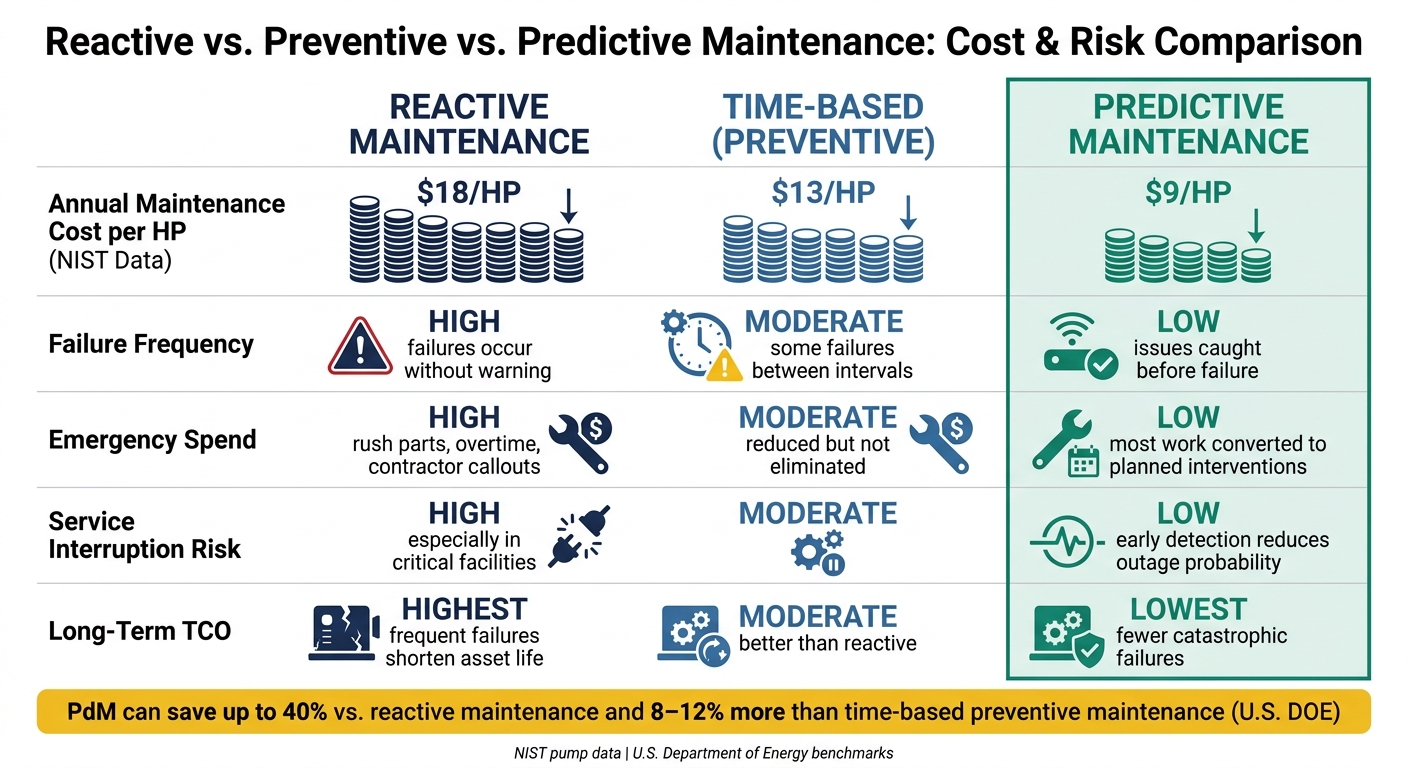

Manutenzione reattiva, preventiva e predittiva: confronto tra costi e rischi

Una volta stabilito un valore di riferimento, il PdM diventa un caso finanziario che è possibile verificare. E questo è importante, perché raggruppare tutto in un unico “tasso di risparmio” confonde le idee.

Ogni fonte di valore richiede una propria verifica, una propria tempistica e un proprio livello di cautela. In pratica, il valore del PdM dovrebbe essere monitorato in quattro categorie: costo evitato, investimenti differiti, protezione dell'operatività, e efficienza operativa.

Manutenzione predittiva, reattiva e basata sul tempo: un confronto tra costi e rischi

Dipartimento dell'Energia degli Stati Uniti I dati di riferimento indicano che PdM può far risparmiare fino a 40% rispetto alla manutenzione reattiva e 8%–12%: più che una manutenzione preventiva basata sul tempo.[8][9][11] A prima vista sembra un dato significativo. Tuttavia, la media da sola non basta a spiegare in che modo ciascun modello di manutenzione influisca sull’esposizione ai costi e sul rischio operativo.

| Fattore | Reattivo | Basato sul tempo (preventivo) | Predittivo |

|---|---|---|---|

| Frequenza dei guasti | Elevato – i guasti si verificano senza preavviso | Moderato – si verificano ancora alcuni guasti tra un intervallo e l'altro | Basso – problemi individuati prima che si verifichi un guasto |

| Spese di emergenza | Elevato – parti soggette a picchi di produzione, straordinari, interventi dei subappaltatori | Moderato – ridotto ma non eliminato | Basso – la maggior parte del lavoro è stata convertita in interventi pianificati |

| Efficienza del lavoro prevista | Basso – i tecnici intervengono in caso di eventi imprevedibili | Moderato – manutenzione programmata, ma spesso eccessiva per beni in buono stato | Alto – ordini di lavoro determinati dalle condizioni effettive |

| Rischio di interruzione del servizio | Elevato – soprattutto nelle strutture critiche | Moderato | Bassa – la diagnosi precoce riduce la probabilità di interruzione del servizio |

| Costo totale di proprietà (TCO) a lungo termine | Livello massimo – i guasti frequenti riducono la durata delle risorse | Moderato – meglio che reattivo, ma gli interventi non sono in linea con l'usura effettiva | Minimo – minor numero di guasti catastrofici, maggiore efficienza operativa |

Per un direttore finanziario, la domanda fondamentale non è se il PdM possa far risparmiare denaro in teoria. È piuttosto quali risparmi incidono per primi sui tuoi dati.

Abbinare ciascun fattore di risparmio alla prova richiesta

Il reparto finanziario dovrebbe verificare ogni fattore di risparmio confrontandolo con i dati operativi, non con le previsioni dei fornitori. Questo è il modo più chiaro per distinguere ciò che è plausibile da ciò che è solo retorica commerciale.

La tabella che segue mette in relazione ciascun fattore di risparmio con le prove necessarie a sostenerlo in modo attendibile.

| Fattore di risparmio | Dati operativi richiesti | Orizzonte temporale | Standard di calibrazione |

|---|---|---|---|

| Costi derivanti dalla prevenzione dei guasti | Registri storici dei guasti, costi degli interventi di emergenza, registrazioni dei danni secondari | Anno 1+ | Risultati pilota o dati di riferimento del settore; ipotizzare che venga evitata solo una quota prudenziale di fallimenti |

| Riduzione dei tempi di inattività | Frequenza e durata delle interruzioni per asset, impatto finanziario orario (mancato guadagno, penali SLA) | Anno 1+ | Cronologia documentata delle interruzioni di servizio; limitare inizialmente i benefici alle risorse critiche |

| Ottimizzazione della manodopera | Ripartizione delle attività pianificate e non pianificate, ore di straordinario, interventi sul campo per sede | Anni 1–3 | Maturità del programma; limite massimo compreso tra 5% e 10% per i programmi in fase iniziale, e tra 10% e 20% per quelli maturi |

| Meno interventi non necessari | Piani di manutenzione preventiva attuali, costo per attività basata sul tempo, percentuali di assenza di guasti | Anni 1–3 | Esaminare i registri PM per individuare ispezioni di scarso valore o superflue |

| Proroga della vita utile delle attività e spese in conto capitale (CAPEX) di sostituzione differita | Registro delle attività con indicazione dell'età, del costo di sostituzione e delle stime della vita utile residua; valore attuale netto (NPV) dei flussi di cassa differiti al tasso di sconto aziendale | Oltre 10 anni | Studi ingegneristici o indicazioni del produttore; durata di vita aggiuntiva stimata in modo prudenziale pari a 1–2 anni |

| Risparmio energetico e riduzione delle emissioni di carbonio | Bollette dei servizi pubblici, dati dei contatori secondari, kWh per impianto, costi di potenza | Anni 1–10 | Risultati misurati su edifici simili; il risparmio energetico ottenuto con il sistema HVAC 10%–20% è ampiamente documentato[15][16] |

Questo offre al reparto finanziario un modo semplice per ordinare articoli con un rapido ritorno sull'investimento da guadagni a più lungo termine come le sostituzioni differite.

Esempi a livello di attività che i direttori finanziari possono valutare

La valutazione risulta più semplice se si scende al livello delle singole attività.

Monitoraggio degli impianti di climatizzazione negli edifici commerciali è uno dei casi d'uso più significativi dal punto di vista dei dati. Un programma di monitoraggio predittivo degli impianti di climatizzazione di un ospedale ha riportato un Riduzione del 28% nel consumo energetico degli impianti di climatizzazione, insieme a $ 180.000 in costi evitati per riparazioni d'emergenza e tempi di inattività.[16] In un'altra implementazione in un hotel, i risultati sono stati 19%: minor consumo energetico, 34%: minori costi di manutenzione dell'impianto di climatizzazione, e 91%: riduzione dei tempi di inattività non programmati degli impianti di climatizzazione entro 12 mesi.[2]

Monitoraggio delle vibrazioni delle pompe è altrettanto semplice. I sensori che monitorano i modelli di vibrazione sono in grado di individuare l’usura dei cuscinetti o il disallineamento settimane o mesi prima che si verifichi un guasto grave. Se una pompa si guasta quattro volte all’anno a $20.000 per evento, e il monitoraggio riduce il numero di guasti a uno solo, ovvero $60.000 di risparmio sui costi diretti da solo.[5]

Per ponti e infrastrutture civili, il monitoraggio dello stato delle strutture (SHM) viene ora integrato nei sistemi di gestione della manutenzione a livello statale per aiutare i team a dare priorità agli interventi basati sulle condizioni delle strutture e a prolungarne la vita utile.[14] In questo caso, la principale fonte di valore è rappresentata dagli investimenti in sostituzione differiti. Se si rinvia di due o tre anni un intervento di ristrutturazione di grande entità, il VAN può aumentare di diverse centinaia di migliaia di dollari.

Un modo pratico per adattare questo approccio alle proprie risorse è semplice:

- Inizia dal costo di base

- Definire lo scenario di guasto

- Stimare il costo evitato in modo prudente

Successivamente, occorre verificare se il ritorno sull'investimento e la riduzione del rischio siano sufficientemente consistenti da giustificare il finanziamento.

Criteri di investimento, riduzione del rischio e impatto sul flusso di cassa

Dopo aver quantificato i risparmi, verifica la sostenibilità del piano di finanziamento alla luce di rischio e flusso di cassa. A quel punto, la questione non è solo: “Questo ci farà risparmiare?”, ma anche: “Riduce abbastanza il rischio di guasti da giustificare la spesa?”. Una volta chiariti i fattori che determinano il risparmio, la decisione di solito si riduce a rischio, tempistica e ritorno sull'investimento.

Fattori di rischio che rendono un caso d'uso meritevole di finanziamento

Valutare ogni asset in base a cinque fattori: probabilità di guasto, costo del guasto, impatto sul servizio, rischio di non conformità e valore di sostituzione. Quella schermata dovrebbe collegarsi direttamente al modello di recupero dell'investimento.

Attività in cui un singolo guasto comporta un costo superiore a circa $10.000 per evento sono spesso il punto di partenza ideale [3][22][24]. Considerate quel numero come un parametro di riferimento, non come una regola rigida. Se un guasto comporta anche una violazione della conformità, un problema di sicurezza o una penale prevista dallo SLA con il cliente, l’argomento diventa ancora più convincente, poiché un unico programma riduce contemporaneamente diverse esposizioni ai costi [19][4][3].

Un modo semplice per rimanere concentrati: inizia con una modalità di guasto particolarmente costosa, non l'intero portafoglio di attività.

E considera i momenti di inattività per quello che sono: perdita evitabile che l'azienda sostiene direttamente.

Come modellare i costi del primo anno, il periodo di ammortamento e il costo totale di proprietà pluriennale

Costruisci la tua argomentazione basandoti su tre elementi: Flusso di cassa in uscita nel primo anno, risparmi annuali stabilizzati e periodo di ammortamento. Il reparto finanziario dovrebbe essere in grado di esaminare il modello e individuare immediatamente quei tre numeri.

Una volta scelta la soluzione più adatta, occorre definire l’esborso finanziario complessivo. I costi del primo anno comprendono solitamente sensori, software, integrazione, ispezioni iniziali, formazione e gestione del cambiamento [17][18][20][4][1]. Split CAPEX da OPEX In questo modo il modello sarà in linea con i vostri principi contabili. Quindi ripartite i costi mese per mese. Ciò consentirà di individuare più facilmente i flussi di cassa in uscita più consistenti durante la fase di installazione e formazione, prima che la spesa si stabilizzi su canoni ricorrenti [18][20][4][1].

Per la temporizzazione, modello dal primo al terzo mese come deflusso netto e dal 4° al 12° mese man mano che i risparmi aumentano [21][23][2][24].

Includere anche le spese in conto capitale (CAPEX) differite per la sostituzione come capitale evitato, attualizzate al tasso di interesse aziendale [18][19][4][1][24]. Ad esempio, un Refrigeratore $ da 250.000 è previsto che venga sostituito in 10° anno e la manutenzione predittiva ne prolunga la vita utile di tre anni. Il valore non corrisponde al costo totale del refrigeratore. Si tratta della differenza rispetto alla sua sostituzione in 10° anno e reinserirlo in 13° anno.

Esegui tre casi:

- Scenario di base

- Scenario ottimistico

- Scenario pessimistico

Nello scenario peggiore, solo il modello 50% di miglioramento previsto [18][20][4][1][24]. Se il progetto continua a presentare un ROI positivo e il periodo di recupero dell’investimento rientra nella soglia prevista, l’approvazione diventa molto più semplice. Se i calcoli sono validi solo sulla base di ipotesi ottimistiche, il profilo di rischio non è idoneo al finanziamento e la nota dovrebbe indicarlo chiaramente [18][25].

Quadro di approvazione: quali prove dovrebbero richiedere i direttori finanziari

Una volta definito lo scenario di flusso di cassa, il passo successivo è semplice: Le prove sono sufficienti per approvare la spesa? È qui che entra in gioco il processo di approvazione. La decisione non dovrebbe basarsi esclusivamente su un foglio di calcolo, ma su dati concreti, sulla criticità delle risorse e su una governance chiara.

Prove di approvazione per classe di asset e caso d'uso

Il livello di accettabilità dovrebbe aumentare di pari passo con l'aggravarsi delle conseguenze di un guasto. Un problema di comfort in un edificio è una cosa. Un incidente che compromette la sicurezza, un arresto dell'impianto o una questione di responsabilità civile sono tutt'altra cosa.

| Classe di attività | Profilo dei costi dei guasti | Fonti di dati tipiche | Impegno richiesto per l'implementazione | Tempo di ritorno sull'investimento | Focus sulla governance |

|---|---|---|---|---|---|

| Sistemi di climatizzazione | Moderato – riparazioni, spreco energetico, interruzioni | BMS dati, codici di errore, ore di funzionamento, contatori di energia | Basso-moderato; si integra con i sistemi BMS/CMMS esistenti | 2,5–3 anni | Indicatori chiave di prestazione (KPI) a livello di edificio, responsabilità del responsabile delle strutture |

| Pompe e apparecchiature rotanti | Elevato – perdita di produzione, rischio per la sicurezza | Sensori di vibrazione, corrente del motore, SCADA/PLC, letture di portata/pressione | Moderato; potrebbe richiedere nuovi sensori e competenze specialistiche | 1–2 anni per le pompe critiche | Livelli di criticità, RCM allineamento |

| Ponti e infrastrutture civili | Molto elevato – rischio in termini di sicurezza e responsabilità civile | Registri di ispezione, monitoraggio dello stato strutturale (SHM), dati di carico, valutazioni delle condizioni | Elevato; gestione del traffico, coordinamento normativo, installazione di sensori | 10–30 anni; una ristrutturazione importante o una sostituzione possono costare decine o centinaia di milioni | Conformità alle normative statali e federali, rendicontazione al consiglio di amministrazione |

| Apparecchiature critiche per gli edifici | Grave – sicurezza, conformità, tempi di inattività | Registri dei test dei generatori, allarmi del sistema di gestione della batteria (BMS), stato di salute delle batterie, cicli di apertura e chiusura delle porte dell'ascensore | Da moderato a elevato; deve integrare i test obbligatori, non sostituirli | La riduzione del rischio viene prima di tutto; il ritorno economico è secondario rispetto alla conformità | NFPA, OSHA, Commissione congiunta allineamento; traccia di controllo |

Quando i rischi legati alla sicurezza o alla conformità aumentano, anche i controlli di governance devono essere rafforzati di conseguenza. In questi casi, il modello finanziario è importante, ma non può far fronte da solo a tutto il carico di lavoro. [27][28]

Punti chiave da affrontare nella revisione del bilancio

Utilizzate la tabella come strumento pratico per definire il pacchetto minimo di prove per ciascuna classe di attività.

Iniziare con costi di riferimento verificati. Affinché l'analisi di fattibilità regga durante una riunione sul bilancio, deve basarsi su casi reali di guasti, sulla cronologia degli ordini di lavoro e sui costi di riparazione noti, non su stime approssimative. [28]

Investire nel prima i casi d'uso con il più alto livello di criticità. Un elenco delle risorse classificato in base a criteri di priorità dovrebbe indicare il rischio per la sicurezza, l’impatto sui tempi di operatività e il valore di sostituzione. Ciò dimostra al reparto finanziario che la spesa è finalizzata a coprire un’esposizione reale, non a soddisfare esigenze di comodità quotidiane. [27]

Adottate un approccio prudente per ogni ipotesi relativa al risparmio. È utile suddividere:

- Risparmi concreti, come ad esempio la prevenzione di interventi di riparazione d'emergenza e il rinvio delle spese in conto capitale (CAPEX)

- Aumenti più contenuti, come una maggiore efficienza nella pianificazione o la riduzione delle emissioni di carbonio

È proprio questa distinzione a dare concretezza al caso. [28]

È inoltre utile rappresentare in un’unica curva il flusso di cassa in uscita del primo anno, il risparmio stabilizzato e gli investimenti differiti, insieme al VAN e al TIR calcolati utilizzando il tasso di sconto aziendale. Ciò offre ai revisori una visione d’insieme dell’intero percorso finanziario.

Prima di procedere a un'implementazione su più ampia scala, richiedere prove documentate al progetto pilota. Il progetto pilota dovrebbe dimostrare un percorso chiaro dall'allarme del sensore all'ordine di lavoro fino a risultato finanziario. Utilizzate una vista condivisa delle risorse che riunisca i dati sulle condizioni, le probabilità di guasto e gli scenari pluriennali relativi a CAPEX e OPEX. Ciò rende più facile giustificare ogni richiesta di finanziamento e contribuisce a costruire il percorso di governance necessario per espandere il programma con fiducia. [26][27]

Domande frequenti

Come posso calcolare il ROI del PdM utilizzando i nostri dati?

Utilizzo (Risparmi totali - Costi totali) / Costi totali = ROI (%).

Inizia con un quadro di riferimento ricavato dai dati del tuo CMMS e del tuo ERP. Esamina i costi delle riparazioni reattive, la manodopera per la manutenzione preventiva, l’impatto dei tempi di fermo, i ricambi, la frequenza dei guasti e qualsiasi responsabilità finanziaria correlata. In questo modo otterrai un quadro chiaro di quanto ti costa oggi la manutenzione.

A questo punto, somma i costi relativi al PdM:

- Sensori

- Software di intelligenza artificiale

- Attuazione

- Integrazione

- Formazione

Confronta poi tali costi con i risparmi che prevedi di ottenere grazie a:

- Meno tempi di inattività non programmati

- Mancato pagamento dei supplementi per riparazioni d’emergenza

- Vita utile più lunga

È qui che la matematica inizia ad avere un senso. Se il vostro impianto riesce a evitare anche solo alcuni guasti gravi, i numeri possono cambiare rapidamente.

Per assicurarsi che l'analisi regga, monitorare i KPI nel corso di Da 6 a 18 mesi e utilizzare tali dati per convalidare i risultati.

A quali risorse dovremmo dare la priorità per il PdM?

Inizia con un'analisi della criticità delle risorse. Poi concentrati sul le prime 10%–20% attività con il rischio operativo e finanziario più elevato, soprattutto nei casi in cui i tempi di inattività comportino costi superiori a $5.000 all'ora oppure costi di sostituzione (in alto) $150,000.

Dai la priorità a questi elementi:

- Fondamentale per le operazioni

- Soggetto a guasti imprevisti

- Facile da misurare per migliorare le prestazioni

Questo ti permette di sfruttare al meglio il tuo budget, concentrandoti innanzitutto sulle attrezzature che garantiscono il massimo impatto.

Quali prove dovrebbe richiedere il dipartimento finanziario prima di dare l'approvazione?

Il reparto finanziario dovrebbe richiedere un business case solido, con una chiara base di riferimento finanziaria e una visione chiara dei rischi. Iniziate dall’analisi della situazione attuale: costi di manutenzione reattiva, tempi di inattività non pianificati, oneri di manodopera e sprechi energetici. Ricavate questi dati dal vostro CMMS e dal vostro sistema ERP, in modo che il business case si basi su ciò che sta già accadendo nell’azienda, non su supposizioni.

Quindi mostra il completo costo di un'interruzione di servizio. Ciò non si limita alla sola fattura della riparazione, ma comprende anche la perdita di produzione, gli scarti e i sovrapprezzi per le riparazioni d'emergenza, che possono ammontare a da 3 a 10 volte di più rispetto al lavoro pianificato. Se la si mette in questi termini, il divario tra il lavoro reattivo e quello pianificato diventa molto più evidente.

Il ROI dovrebbe coprire l'intero investimento, comprese la tecnologia, l'implementazione e la formazione, e metterlo a confronto con i risparmi a lungo termine, il CAPEX differito e la riduzione del rischio. Il reparto finanziario non vuole solo sapere quanto costa il programma oggi. Vuole vedere quali risparmi genera nel tempo, quali spese contribuisce a rinviare e quanti problemi aiuta a evitare.

Post del blog correlati

- Manutenzione predittiva e reattiva: Guida all'analisi dei costi

- Manutenzione predittiva e ROI

- Come calcolare il ROI reale della manutenzione predittiva (e inserirlo nel vostro piano di investimento)

- Manutenzione predittiva degli edifici: Dove l'analitica offre il più rapido ritorno dell'investimento