Gestionar carteras grandes es complicado. Decidir a qué activos dar prioridad, cómo distribuir los presupuestos y minimizar los riesgos puede resultar abrumador. A Gestión de activos basada en el riesgo (RBAM) Esta estrategia simplifica el proceso centrándose en el riesgo para orientar las decisiones. A continuación te explicamos cómo:

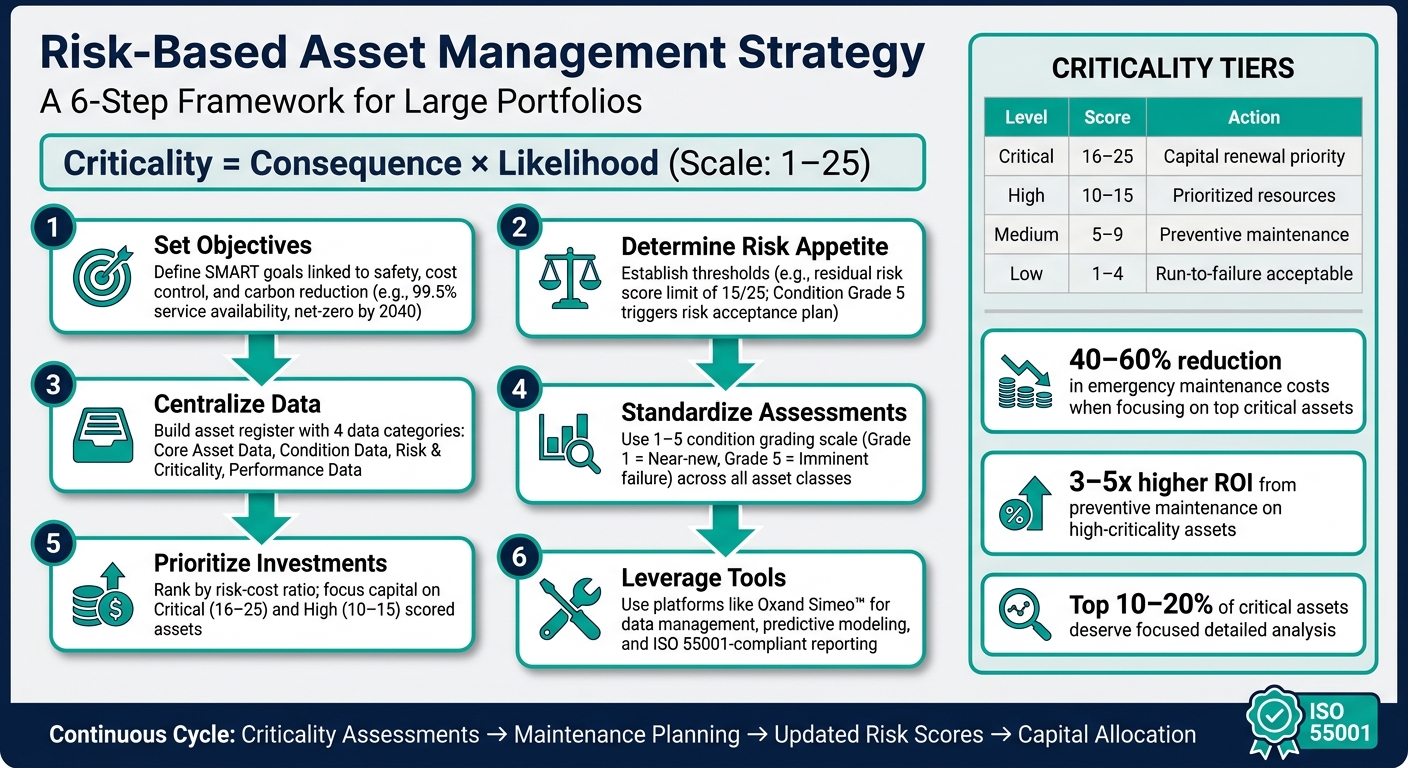

- Principio fundamental: RBAM utiliza la fórmula Gravedad = Consecuencia × Probabilidad para clasificar los activos en función de su nivel de riesgo.

- Ventajas principales: Concentra los recursos en los activos de alto riesgo, reduce los costosos fallos y adapta las decisiones a los objetivos de la organización, como la seguridad, el cumplimiento normativo y la sostenibilidad.

- Pasos para construirlo:

- Establecer objetivos: Establezca objetivos claros relacionados con la seguridad, el control de costes y la reducción de las emisiones de carbono.

- Determinar la propensión al riesgo: Establecer niveles de riesgo aceptables y umbrales de intervención.

- Centralizar los datos: Elabora un inventario detallado de activos que incluya datos sobre su estado, riesgos y rendimiento.

- Estandarizar las evaluaciones: Utilice sistemas de calificación uniformes (por ejemplo, escalas del 1 al 5) para evaluar el estado y el riesgo.

- Priorizar las inversiones: Utilice los índices de riesgo-coste para distribuir los presupuestos de forma eficaz.

- Herramientas de apalancamiento: Plataformas como Oxand Simeo™ optimiza la gestión de datos, la evaluación de riesgos y la planificación de inversiones.

Esta estrategia garantiza la toma de decisiones más inteligentes y basadas en datos, al tiempo que permite equilibrar los presupuestos y los objetivos a largo plazo, como la reducción de las emisiones de carbono. Sigue leyendo para descubrir cómo aplicar y perfeccionar este enfoque de manera eficaz.

Estrategia de gestión de activos basada en el riesgo: un marco de seis pasos

Modelo de implementación de la gestión de activos basada en el riesgo

sbb-itb-5be7949

Establecimiento de objetivos y gobernanza para la gestión de activos

Una estrategia basada en el riesgo se sustenta en unos objetivos claros y una gobernanza sólida, lo que garantiza que los datos sobre riesgos den lugar a decisiones coherentes y fundamentadas.

Definición de los objetivos de la gestión de activos

Los objetivos de la gestión de activos deben estar directamente alineados con las prioridades de la organización, como la seguridad, el cumplimiento normativo, el control de costes y la sostenibilidad. A Plan Estratégico de Gestión de Activos (PESA) sirve de enlace entre estas prioridades generales y la gestión diaria de los activos. Como señala Anitha Rajmohan, directora de Ciberseguridad en Glocert, explica:

"El SAMP es el nexo fundamental entre los objetivos de la organización y las actividades cotidianas de gestión de activos; sin él, no es posible demostrar dicha alineación"." [2]

Para que sea eficaz, cada objetivo del SAMP debe ajustarse al modelo SMART: específico, medible, alcanzable, relevante y con un plazo determinado. [2]. La tabla siguiente ilustra cómo los objetivos generales de la organización pueden traducirse en objetivos de gestión de activos aplicables, con indicadores clave de rendimiento (KPI) cuantificables:

| Objetivo de la organización | Objetivo de la gestión de activos | KPI |

|---|---|---|

| Alcanzar una disponibilidad del servicio del 99,51 % (TP3T) | Mantener la disponibilidad de los activos críticos por encima del 99,71 % | Tiempo de actividad de los activos críticos % |

| Reducir los costes operativos en un 101 % a lo largo de 5 años | Optimizar los costes de mantenimiento sin mermar el rendimiento | Coste de mantenimiento por unidad de activo; TCO |

| Alcanzar el objetivo de cero emisiones netas para 2040 | Reducir la huella de carbono de la cartera en un 30% para 2030 | Toneladas de CO₂e al año |

| Cumplir con todos los requisitos normativos | Ningún incumplimiento normativo relacionado con el estado de los activos | Número de actas de inspección |

Fuente: Guía ISO 55001 de Glocert [2]

Una vez fijados estos objetivos, el siguiente paso consiste en definir umbrales de riesgo cuantificables que se ajusten a ellos.

Establecimiento de los niveles de apetito y tolerancia al riesgo

Una vez establecidos los objetivos, debes determinar cuánto riesgo está dispuesta a asumir tu organización y cuáles son los límites. Aptitud para el riesgo refleja declaraciones de alto nivel aprobadas por el consejo de administración, como la tolerancia cero ante los accidentes mortales relacionados con la seguridad o una baja tolerancia al daño medioambiental. Por otro lado, tolerancia al riesgo traduce estas tendencias generales en umbrales específicos y cuantificables para activos individuales o grupos [1].

Por ejemplo, se puede establecer un límite de puntuación de riesgo residual de 15 sobre 25, de modo que cualquier puntuación superior a este umbral requiera la aprobación de la dirección. Las puntuaciones de criticidad —calculadas como el producto de la consecuencia y la probabilidad en una escala del 1 al 25— ayudan a aplicar estos umbrales de manera coherente en toda la cartera.

En la práctica, esto significa definir los puntos de activación. Por ejemplo, un activo con un Grado de conservación 5 (la puntuación más baja en una escala del 1 al 5) implicaría automáticamente la necesidad de un plan de aceptación de riesgos antes de poder continuar con la operación [1]. Sin esos umbrales, la gestión de riesgos puede volverse inconsistente y excesivamente subjetiva.

Armonizar la gobernanza con ISO 55001

La norma ISO 55001 ofrece un marco claro para la gobernanza mediante un sistema de documentación de tres niveles [2]:

- Política de gestión de activos (ISO 55001, cláusula 5.2): Un documento conciso, de entre una y tres páginas, firmado por el director general o su equivalente, en el que se exponen los objetivos y principios generales de la gestión de activos.

- Plan Estratégico de Gestión de Activos (PESA) (Cláusula 6.2.1): Un documento más detallado, que suele tener entre 15 y 50 páginas, y que se revisa anualmente para plasmar los objetivos de la organización en una orientación estratégica.

- Planes de gestión de activos operativos (Cláusula 6.2.2): Se trata de planes detallados —que pueden tener entre 20 y más de 100 páginas— en los que se describen las actividades específicas, los recursos y los plazos para los equipos de activos.

La gobernanza también incluye el nombramiento de Responsables del riesgo que se encargan de supervisar riesgos específicos y de aplicar medidas correctoras [1]. Un proceso formal de escalado debe garantizar que cualquier puntuación de riesgo que supere los niveles de tolerancia dé lugar a una revisión por parte de la dirección. Las revisiones periódicas de la dirección, tal y como exige la cláusula 9.3, mantienen el sistema actualizado y garantizan que los datos sobre riesgos sigan orientando la toma de decisiones de alto nivel [3].

Creación de una base sólida de datos sobre activos y riesgos

Una vez que hayas establecido tu estructura de gobernanza y definido los umbrales de riesgo, el siguiente paso es asegurarte de que los datos en los que basas tus decisiones sean fiables. Incluso los marcos mejor diseñados pueden fallar si los datos subyacentes son erróneos. Una base de datos sólida transforma las buenas intenciones en decisiones que son reproducibles y defendibles. A continuación te explicamos cómo asegurarte de que tus datos estén a la altura.

Creación de un registro centralizado de activos

Un registro centralizado de activos es la columna vertebral de la toma de decisiones basada en el riesgo. Constituye la única fuente fidedigna de toda la información relacionada con los activos, ya que recoge todo lo que necesitan los responsables de la toma de decisiones: qué activos se poseen, dónde se encuentran, su estado y su importancia para las operaciones. Sin dicho registro, la dirección suele recurrir a enfoques reactivos.

En el caso de carteras de gran tamaño, el registro debe incluir estas cuatro categorías de datos fundamentales:

| Categoría de información | Datos clave |

|---|---|

| Datos básicos del activo | Identificación del activo, tipo, ubicación (vinculada al SIG), antigüedad, valor de reposición, vida útil restante |

| Datos de estado | Resultados de la inspección, registros de defectos, calificación del estado (escala del 1 al 5) |

| Riesgo y criticidad | Puntuaciones de consecuencias (Seguridad, Medio ambiente, Operaciones, Finanzas, Reputación), probabilidad, responsable del riesgo |

| Datos de rendimiento | Historial de averías, tiempo de inactividad, historial de mantenimiento, datos de fiabilidad |

Es fundamental integrar la tecnología SIG desde el principio. Utilice dispositivos GPS y la georreferenciación para validar la ubicación de los activos y vincular los registros físicos a las plataformas digitales. Este enfoque minimiza las lagunas de datos durante las auditorías y garantiza que se conserve el conocimiento esencial cuando el personal con experiencia se jubile o abandone la organización.

Como explica Sakthi Thangavelu, director sénior de Ciberseguridad en Glocert:

"La evaluación de la criticidad de los activos es fundamental para la ISO 55001: determina cómo se asignan los recursos, las estrategias de mantenimiento y la inversión en toda la cartera de activos"

Estandarización de las evaluaciones de estado y de riesgos

El valor de un registro de activos depende de la calidad y la coherencia de sus datos. Si en una sede se califica un activo como "aceptable", mientras que en otra se califica el mismo estado como "deficiente", el análisis de toda la cartera deja de ser fiable. La estandarización de las evaluaciones garantiza la comparabilidad de los datos entre sedes, equipos y tipos de activos.

Un método eficaz consiste en aplicar una escala de calificación universal del 1 al 5 a todas las clases de activos, ya se trate de sistemas de climatización, redes de abastecimiento de agua o infraestructura eléctrica. En este sistema:

- Grado 1: Como nuevo

- Grado 5: Fracaso inminente que requiere una intervención inmediata

Combine este sistema de clasificación con un marco de consecuencias que evalúe el impacto potencial de los fallos en cinco ámbitos: seguridad, medio ambiente, operaciones, finanzas y reputación. Esta combinación sienta unas bases sólidas para evaluar el riesgo.

Las puntuaciones de criticidad pueden calcularse entonces como el producto de la consecuencia del fallo y la probabilidad de fallo, normalmente en una escala del 1 al 25. Para mantener la coherencia a lo largo del tiempo, organice talleres de calibración con representantes de los distintos centros. Estas sesiones ayudan a los equipos a armonizar sus interpretaciones del marco y a detectar incoherencias antes de que se conviertan en problemas.

En el caso de los activos de mayor importancia, considere la posibilidad de utilizar Análisis de modos de fallo y efectos (FMEA). Este método analiza en profundidad no solo la probabilidad de fallo, sino también las formas concretas en que un activo podría fallar. Este nivel de detalle permite diseñar estrategias de mantenimiento más específicas y refuerza la documentación de las auditorías.

Para gestionar estos procesos de manera eficiente en carteras de gran tamaño, la automatización supone un cambio radical.

Utilizando Oxand Simeo™ para la gestión de datos de activos

Gestionar la calidad de los datos de una cartera geográficamente dispersa no es tarea fácil, y recurrir a hojas de cálculo o procesos manuales suele resultar insuficiente. Simeo Inventory de Oxand ofrece una solución optimizada y centralizada para la gestión de activos. Proporciona un registro claro y estructurado que abarca emplazamientos, edificios e infraestructuras, con una jerarquía y atributos estandarizados que se incorporan directamente a los modelos de planificación de inversiones.

Los equipos de campo pueden utilizar la aplicación móvil Simeo GO para realizar inspecciones guiadas sin conexión. La aplicación permite a los inspectores capturar fotos, comentarios y puntuaciones de estado estandarizadas in situ, lo que reduce los errores derivados de la transcripción manual. Las herramientas de validación integradas y los formularios estándar señalan duplicados, lagunas o incoherencias antes de que los datos lleguen a la fase de planificación. Esto garantiza una base de conocimientos fiable, coherente y compartible en toda la organización.

Creación de un marco de evaluación de riesgos y criticidad

Una vez que disponga de un registro de activos claro y centralizado, podrá empezar a tomar decisiones mejor fundamentadas. El siguiente paso consiste en organizar esos datos de forma estructurada para evaluar qué activos suponen un mayor riesgo y en qué áreas las inversiones tendrán un mayor impacto. Este marco conecta la fase inicial de recopilación de datos con un proceso detallado de evaluación de riesgos, sentando las bases para una gestión de activos específica.

Definición del riesgo en infraestructuras y edificios

Una vez establecido el registro de activos, el riesgo en la gestión de activos se define como el efecto de la incertidumbre sobre la consecución de los objetivos [4]. Esto incluye no solo el fracaso de los activos, sino también cuestiones como la inversión excesiva, la inversión insuficiente, el incumplimiento normativo y las deficiencias en materia de sostenibilidad.

La criticidad se calcula de la siguiente manera: Consecuencia del fallo × Probabilidad de fallo. La probabilidad suele basarse en una escala de 1 a 5, mientras que las consecuencias abarcan categorías como la seguridad, el impacto medioambiental, las operaciones, las repercusiones financieras y la reputación [4].

En el caso de los edificios, hay otros dos factores que entran en juego: Repercusiones en materia de cumplimiento (tanto si el incumplimiento da lugar a problemas normativos como a dificultades con los permisos) y Sustitución (si un sistema de respaldo puede tomar el relevo en caso de que el equipo falle) [5]. Estas dimensiones son importantes porque incluso un fallo que suponga un perjuicio económico mínimo puede acarrear graves problemas normativos u operativos.

Para garantizar que no se pasen por alto los aspectos críticos para la seguridad, utilice siempre la puntuación más alta de entre las distintas categorías de consecuencias a la hora de determinar la calificación global [4]. Este enfoque garantiza una evaluación exhaustiva y equilibrada de cada activo.

Realización de evaluaciones de criticidad multicriterio

La fiabilidad de una evaluación de criticidad depende del proceso en el que se basa. Un error habitual es dejar que un solo departamento se encargue de la puntuación, lo que puede dar lugar a lagunas. En su lugar, conviene involucrar a equipos multidisciplinares que incluyan a expertos en operaciones, mantenimiento, ingeniería, seguridad y finanzas para lograr un resultado más equilibrado y preciso. [4].

A continuación te explicamos cómo abordar la evaluación:

- Defina el ámbito (por ejemplo, a nivel de sistema, clase o componente).

- Utiliza escalas de gravedad coherentes.

- Identificar posibles modos de fallo.

- Calcular las puntuaciones de criticidad.

- Valida los resultados con la dirección antes de incluirlos en una cartera [4].

A continuación, los activos se clasifican en categorías que sirven de guía para sus estrategias de gestión:

| Nivel de criticidad | Rango de puntuación | Enfoque de gestión | Medidas de inversión habituales |

|---|---|---|---|

| Crítica | 16-25 | Tratamiento intensivo | Prioridad en la renovación de activos; seguimiento continuo |

| Alta | 10-15 | Gestión activa | Recursos priorizados; seguimiento periódico del estado |

| Medio | 5-9 | Gestión planificada | Mantenimiento preventivo programado; supervisión rutinaria |

| Bajo | 1-4 | Gestión mínima | Se admite el funcionamiento hasta que se produzca una avería; mantenimiento reactivo |

(Fuente de los datos: [4])

En el caso de carteras de gran tamaño, centre el análisis detallado en los activos críticos comprendidos entre el 10% y el 20%. [6]. Concentrar los recursos en estos activos de alta criticidad puede reducir los costes de mantenimiento de emergencia entre un 40 % y un 60 %% [5]. Además, el mantenimiento preventivo ofrece un retorno de la inversión (ROI) entre tres y cinco veces mayor cuando se aplica a activos de alta criticidad, en lugar de distribuirse de manera uniforme [5].

"El error más habitual que observo en la elaboración de presupuestos para el mantenimiento de instalaciones es tratar todos los activos como si tuvieran la misma importancia a la hora de asignar recursos. Un gestor de instalaciones reducirá la frecuencia del mantenimiento preventivo de forma uniforme en un 20 % cuando el presupuesto se vea reducido… La consecuencia es previsible: en un plazo de 18 meses, el activo que debería haber recibido más atención fallará". – Dr. Samuel Okafor, CMRP, CRE [5]

Uso de los modelos predictivos de Oxand para la estimación de riesgos

Pasar de modelos estáticos a dinámicos garantiza que sus evaluaciones de riesgos se mantengan en consonancia con las condiciones cambiantes de los activos. Las puntuaciones estáticas pueden quedar obsoletas rápidamente. Por ejemplo, un activo calificado hoy como "medio" podría pasar a "crítico" debido a condiciones meteorológicas adversas, fallos inesperados o el desgaste natural.

Los modelos predictivos de Oxand ofrecen una solución. Con más de 20 años de experiencia y una biblioteca de más de 10 000 modelos propios de envejecimiento y rendimiento, Oxand utiliza simulaciones probabilísticas para predecir cómo se deteriorarán los activos, cuándo podrían producirse fallos y las consecuencias resultantes en distintos tipos de activos.

Estos modelos integran nuevos datos —como el historial de órdenes de trabajo, los resultados de las inspecciones, los hitos de antigüedad o las averías recientes— para actualizar automáticamente las puntuaciones de criticidad [5]. Esto da lugar a un registro de riesgos "dinámico" [4] que refleje el estado real de su cartera, en lugar de una instantánea estática que se realiza una vez al año. Para los auditores de la norma ISO 55001, esto proporciona un vínculo claro y trazable entre el estado de los activos, las puntuaciones de riesgo y las prioridades de renovación de capital [4].

Priorizar las inversiones dentro de las limitaciones presupuestarias y de sostenibilidad

Una vez establecido un registro dinámico de riesgos, el siguiente paso consiste en convertir esas puntuaciones de riesgo en un plan de gastos viable. El reto radica en conciliar unos presupuestos ajustados con los objetivos de sostenibilidad, garantizando al mismo tiempo que las inversiones sean eficaces y justificables.

Convertir las evaluaciones de riesgos en planes de inversión

Utilizando el marco de riesgos establecido, el objetivo es crear estrategias de inversión que mejoren la fiabilidad de los activos y se ajusten a los objetivos de sostenibilidad. Un método eficaz consiste en clasificar las propuestas en función de su relación riesgo-coste – básicamente, la cantidad de riesgo reducida por cada dólar gastado. Este enfoque garantiza que las decisiones de gasto se basen en datos, en lugar de en la tradición o en las dinámicas políticas internas.

En cuanto a los fondos de renovación de capital, céntrese en los activos clasificados como Crítica (puntuaciones de 16 a 25) y Alta (puntuaciones de 10 a 15). Si un activo se encuentra en el grado de estado 5, debe ponerse en marcha un plan de sustitución de emergencia, a menos que la alta dirección acepte explícitamente los riesgos residuales asociados [4].

La planificación de inversiones también debería tener en cuenta el Coste total de propiedad (TCO), que incluye no solo el coste inicial, sino también los gastos a largo plazo, como el mantenimiento, la eliminación de residuos y los riesgos de avería. Como señala Sakthi Thangavelu, director sénior de Ciberseguridad en Glocert International:

"Un activo de bajo coste con un alto riesgo de avería puede tener un coste total de propiedad (TCO) más elevado que una alternativa más cara pero fiable"." [4]

Para establecer prioridades de forma eficaz, calcula la puntuación de riesgo residual de cada inversión propuesta. Este método garantiza que las consideraciones de sostenibilidad se integren perfectamente en la toma de decisiones financieras.

Incorporación de indicadores de sostenibilidad y energía a las decisiones de inversión

La sostenibilidad puede incorporarse a la matriz de riesgos evaluando el impacto medioambiental en una escala que va de "ninguno" a "catastrófico"." [4]. Por ejemplo, un sistema de climatización antiguo con fugas de refrigerante o una infraestructura eléctrica obsoleta que desperdicia energía podrían obtener una puntuación de Alta o Crítica, aunque las consecuencias económicas inmediatas parezcan insignificantes.

Al presentar los argumentos a favor de las mejoras, incluya en el coste total de propiedad (TCO) los costes relacionados con las emisiones de carbono y el ahorro energético previsto a lo largo de la vida útil del activo. Esta perspectiva más amplia suele respaldar la inversión en alternativas de mayor eficiencia, que pueden suponer un mayor coste inicial, pero reducen los riesgos y los gastos a largo plazo. Una declaración formal sobre la propensión al riesgo, como "Aceptamos el riesgo financiero a corto plazo cuando este respalda la sostenibilidad de los activos a largo plazo", puede ayudar a salvar la brecha entre las presiones presupuestarias inmediatas y las prioridades de sostenibilidad futuras. [4].

Una vez definidos los indicadores de sostenibilidad, herramientas como Oxand Simeo™ pueden simular escenarios de inversión a largo plazo para orientar la toma de decisiones.

Optimización de planes de inversión con Oxand Simeo™

Equilibrar manualmente las puntuaciones de riesgo, los presupuestos y los objetivos de carbono es una tarea abrumadora. Aquí es donde Oxand Simeo™ simplifica el proceso. Mediante la realización de simulaciones plurianuales —que abarcan desde 5 hasta 30 años—, los equipos pueden evaluar diversos escenarios presupuestarios, resultados de los servicios y vías de sostenibilidad antes de ultimar sus planes, todo ello en consonancia con las normas ISO 55001.

Oxand Simeo™ evalúa múltiples factores simultáneamente, entre ellos el riesgo, los costes del ciclo de vida, el cumplimiento normativo, el rendimiento energético y el impacto en las emisiones de CO₂. Esta transparencia permite a los equipos comprender claramente las compensaciones. Por ejemplo, pueden simular escenarios como retrasar una rehabilitación de importancia media para financiar una mejora energética de importancia crítica y ver de inmediato cómo afecta esto al riesgo de la cartera y a los objetivos de reducción de carbono. El resultado es un plan de inversión que equilibra de forma eficaz los costes, las exigencias normativas y los objetivos de sostenibilidad a largo plazo.

Puesta en marcha y mejora continua de la estrategia

Una vez que se cuenta con un plan de inversión bien estructurado, el siguiente paso es poner en práctica y perfeccionar la estrategia para lograr la máxima eficacia.

Elaboración de una hoja de ruta para la implementación

La implementación debe seguir una secuencia clara y lógica: inventario de activos, priorización de proyectos, presupuestación de inversiones, participación de las partes interesadas y ejecución. En cada fase, los puntos de control garantizan que el proceso solo continúe cuando se cumplan los indicadores clave de rendimiento (KPI) [7]. Este enfoque evita errores costosos. Por ejemplo, algunos proyectos mal planificados en San Diego (California) acabaron consumiendo 264%: más financiación de la prevista inicialmente [7].

Para evitar problemas similares, es fundamental contar con puntos de control respaldados por paneles de control de KPI —que hagan un seguimiento de métricas como la finalización del diseño, el estado de los permisos y la validación de la puntuación de riesgo—. Estas herramientas ayudan a mitigar la desviación del alcance, lo que repercute en 52% de proyectos en los que los requisitos no están claramente definidos durante la ejecución [7].

Una vez que comience la implementación, para que la estrategia siga siendo pertinente es necesario realizar un seguimiento continuo de los resultados y realizar los ajustes necesarios.

Seguimiento del rendimiento y ajuste del plan

Utilice un registro de riesgos dinámico y programe revisiones periódicas para incorporar nuevos datos y ajustar las medidas según sea necesario [4]. Un calendario de revisiones estructurado garantiza que no se pase por alto ningún aspecto del rendimiento:

| Frecuencia de revisión | Área de interés | Acciones |

|---|---|---|

| Mensual | Rendimiento operativo | Supervisar los paneles de control de los KPI, evaluar los riesgos críticos y analizar los incidentes |

| Trimestral | Avances tácticos | Actualizar el registro de riesgos y hacer un seguimiento de los índices de cumplimiento de los planes de tratamiento |

| Anualmente | Alineación estratégica | Revisar el plan de gestión de activos y ajustar los presupuestos |

| Cada cinco años | Revisión exhaustiva | Realizar auditorías exhaustivas de la cartera y revisar las estrategias |

El registro de riesgos debe actualizarse tras acontecimientos importantes, como operaciones de mantenimiento a gran escala, fallos imprevistos o cambios en el estado de las instalaciones. [4]. Como explica Sakthi Thangavelu, director sénior de Ciberseguridad en Glocert International:

"Un registro de riesgos de los activos debe ser un documento dinámico, que se actualice periódicamente con datos sobre su estado, registros de incidentes y los cambios en los perfiles de riesgo"." [4]

Cada riesgo que supere el umbral de tolerancia debe tener asignado un responsable y un plan de actuación detallado con plazos concretos. El seguimiento de índice de finalización de estas medidas terapéuticas es una forma sencilla de medir la eficacia de la estrategia [4].

Las evaluaciones de rendimiento periódicas no solo mejoran las operaciones, sino que también simplifican el proceso de auditoría.

Elaboración de informes listos para auditoría con Oxand Simeo™

Los auditores de la norma ISO 55001 exigen un registro claro y trazable, desde las evaluaciones iniciales de criticidad hasta los registros de riesgos, las estrategias de mantenimiento y las decisiones de inversión. [4]. Oxand Simeo™ simplifica este proceso al generar documentación conforme a la norma ISO 55001 y lista para auditorías directamente desde la plataforma. Dado que la plataforma registra todas las decisiones —puntuaciones de riesgo, compensaciones presupuestarias y objetivos de sostenibilidad—, los equipos pueden demostrar fácilmente el cumplimiento sin tener que esforzarse por reconstruir acciones pasadas. Esto crea un registro transparente y defendible que respalda tanto la gobernanza interna como las auditorías externas.

Conclusión: Pasos clave para desarrollar una estrategia de gestión de activos basada en el riesgo

La gestión de activos basada en el riesgo funciona como un ciclo continuo. Las evaluaciones de criticidad se tienen en cuenta en la planificación del mantenimiento, lo que a su vez actualiza las puntuaciones de riesgo para orientar la asignación de capital [4].

El proceso parte de una base sólida: un registro centralizado de activos combinado con evaluaciones estandarizadas. Esto garantiza que las decisiones estén bien fundamentadas y sean flexibles. El uso de un marco de criticidad multicriterio —que evalúa factores de seguridad, medioambientales, operativos, financieros y de reputación— ayuda a identificar qué activos requieren mayor atención, incluso si la probabilidad de que fallen es mínima.

A partir de este marco, se definen las decisiones de inversión. Se aplica la relación riesgo-coste para dar prioridad a los proyectos que ofrecen una mayor reducción del riesgo por cada euro invertido. Este enfoque garantiza que los recursos se destinen a donde tengan mayor impacto. Al mismo tiempo, se integran en el proceso de toma de decisiones factores de sostenibilidad como la huella de carbono y el rendimiento energético. ¿El resultado? Inversiones que no solo reducen el riesgo, sino que también respaldan los objetivos de sostenibilidad.

Sakthi Thangavelu, director sénior de Ciberseguridad en Glocert, destaca este punto:

"El registro de riesgos debe informar directamente sobre la priorización de inversiones, la planificación del mantenimiento y la asignación de recursos. Si el registro existe independientemente de la toma de decisiones, no añade ningún valor"." [4]

Herramientas como Oxand Simeo™ simplifican este proceso al reunir los datos, los riesgos y las decisiones de inversión en una sola plataforma. Para las organizaciones que gestionan carteras de gran tamaño, contar con un sistema unificado facilita la ejecución y la auditoría de toda la estrategia.

Preguntas frecuentes

¿Cómo elijo las puntuaciones de gravedad y probabilidad?

Para determinar puntuaciones de consecuencias, evalúe cómo un fallo de un activo podría afectar a aspectos clave como la seguridad, el impacto medioambiental, el rendimiento operativo, las pérdidas económicas y la reputación. Utilice niveles de gravedad predefinidos que se ajusten a la tolerancia al riesgo de su organización.

Para puntuaciones de probabilidad, evalúe la probabilidad de fallo teniendo en cuenta factores como la antigüedad del activo, su estado actual y su historial de mantenimiento. Aplique una escala de calificación (por ejemplo, Raro a Casi seguro) y combinar estas puntuaciones para establecer un orden de prioridad de los riesgos de forma eficaz.

¿Qué datos necesito antes de utilizar RBAM?

Para empezar a aplicar un enfoque de gestión de activos basada en el riesgo (RBAM), tendrás que recopilar información detallada sobre tus activos. Esto incluye datos concretos como el tipo de activo, antigüedad, ubicación, valor de reposición y vida útil restante. Además, recopila datos sobre el estado, tales como resultados de las inspecciones y registros de defectos, así como datos de rendimiento como historial de averías y tiempo de inactividad.

No te olvides de los datos sobre las consecuencias, como por ejemplo: estudios de impacto e informes de seguridad – comprender los posibles efectos de un fallo de los activos. Por último, hay que tener en cuenta factores externos, como condiciones de funcionamiento, para evaluar los riesgos medioambientales. Contar con este conjunto de datos exhaustivo le garantiza una base sólida para evaluar los riesgos y tomar decisiones fundamentadas.

¿Con qué frecuencia debo actualizar el registro de riesgos?

Establecer ciclos de revisión formales para tu registro de riesgos es una buena idea. Por ejemplo, podrías programar informes mensuales sobre riesgos críticos y revisiones trimestrales para los casos menos urgentes. Estas revisiones periódicas contribuyen a mantener el registro "vivo", ya que recogen los cambios en el estado de los activos e identifican los nuevos riesgos a medida que surgen. De este modo, sigue siendo un recurso fiable para tomar decisiones bien fundamentadas.

Entradas de blog relacionadas

- Gestión de activos de infraestructura: Un enfoque basado en el riesgo para la planificación plurianual de CAPEX

- Lecciones aprendidas de las implantaciones de la norma ISO 55001: Lo que las organizaciones de éxito hacen de forma diferente

- 90 días para su primer plan de inversión en activos: Guía de aplicación paso a paso

- Cómo priorizar los casos de uso del mantenimiento predictivo en una gran cartera de activos