Als ik vandaag een PdM-verzoek zou beoordelen, zou ik mij onmiddellijk op vijf zaken richten: huidige storingskosten, kasuitstroom in jaar 1, terugverdientijd, uitgestelde vervangingsuitgaven en risicobeperking. De conclusie van het artikel is eenvoudig: PdM kan de onderhoudskosten verlagen met tot 40% ten opzichte van reactief werk, presteren vaak beter dan op tijd gebaseerd onderhoud door 8%–12%, en helpen zo spoedreparaties, stilstand en vroegtijdige vervanging van bedrijfsmiddelen te voorkomen. Maar ik zou hier alleen financiering voor verstrekken wanneer de zaak is gebaseerd op mijn eigen CMMS/ERP geschiedenis, en niet de gemiddelden van leveranciers.

Hier volgt een beknopte samenvatting van wat er belangrijk is:

- Stel eerst een uitgangssituatie vast: gebruik 12–24 maanden van werkorders, storingsrapporten, reparatiekosten, bedrijfsduur, leeftijd, staat en het belang van de bedrijfsmiddelen.

- Maak een onderscheid tussen directe en indirecte kosten: onderdelen, arbeidskosten, kosten voor aannemers, overuren, spoedverzending, verstoring van de dienstverlening en stilstand.

- Modelwaarde in vier categorieën: vermijding van reparatiekosten, uitstel van investeringen, waarborging van de bedrijfstijd en energiebesparingen.

- Begin met de duurste activa: pompen, koelmachines, HVAC-installaties, generatoren en andere apparatuur waarbij één storing kan leiden tot $10,000+.

- Gebruik conservatieve scenario’s: rennen bodem, opwaarts potentieel en neerwaarts potentieel. In het negatieve scenario gaan we ervan uit dat slechts 50% van de verwachte winsten.

- Vraag om bewijs: een piloot zou een koppeling moeten maken sensormelding → werkopdracht → financieel resultaat.

Enkele gegevens springen in het oog. Kostenanalyse van preventief versus reactief onderhoud blijkt dat reactief werk kosten met zich mee kan brengen 3–5x meer dan alleen preventieve taken. NIST Uit de gegevens over pompen blijkt dat de jaarlijkse onderhoudskosten per pk dalen van $18 in het kader van reactief onderhoud aan $9 in het kader van preventief onderhoud. En uit de in het artikel aangehaalde casestudies op het gebied van HVAC bleek dat Energiebesparing 19%–28%, 34%: lagere onderhoudskosten, en tot 91%: minder ongeplande stilstand.

Als ik het artikel in één zin zou moeten samenvatten, zou dat als volgt zijn: Keur PdM goed wanneer dit het risico op mislukking vermindert, de kasstroom op termijn verbetert en aan dezelfde rendementsnorm voldoet als elk ander kapitaalverzoek.

| Wat ik als eerste zou controleren | Wat ik graag zou willen zien |

|---|---|

| Huidige kostprijsbasis | Noodreparaties, overuren, spoedonderdelen, stilstand, gevolgen voor huurders/dienstverlening |

| De beste toepassingen voor het eerste gebruik | Kritieke bedrijfsmiddelen die vaak defect raken of waarbij de kosten van uitval hoog zijn |

| Uitgaven in het eerste jaar | Sensoren, software, integratie, inspecties, opleiding, ondersteuning bij veranderingen |

| Terug naar overzicht | Terugverdientijd, NPV, IRR en meerjarige TCO |

| Bewijsniveau | Proefgegevens, rangschikking van activa op basis van kriticiteit en voor financiële doeleinden geschikte besparingslogica |

Dat is het uitgangspunt dat ik zou hanteren voordat ik een PdM-verzoek in de begrotingsbeoordeling opneem.

Stel eerst de financiële uitgangssituatie vast voordat u een besparingsmodel opstelt

De financiële sector heeft behoefte aan een gedocumenteerde uitgangssituatie van de huidige onderhoudskosten per bedrijfsmiddel en locatie, voordat er een kostenbesparingsmodel kan worden opgesteld. Zonder die gegevens is een PdM-voorstel slechts een belofte.

De basiskosten die de financiële afdeling moet berekenen

Gebruik voor alle locaties en activaklassen dezelfde uitgangsbasis. En zorg ervoor dat deze zowel direct en indirect kosten.

Tot de directe kosten behoren onderdelen, reparatiewerkzaamheden, voorrijkosten van aannemers en kosten voor spoeddiensten. Tot de indirecte kosten behoren overwerktoeslagen, tijdelijke reparaties, versnelde verzending van onderdelen, gederfde diensturen en overlast voor huurders of bewoners.

Die indirecte kosten lopen snel op. Overuren voor spoedwerk bedragen vaak 1.5–2.0x standaard uurtarieven, en spoedverzending van kritieke onderdelen kan kosten 4–10x normale verzendkosten.[5][7][10]

Ook de financiële afdeling zou een onderscheid moeten maken ongeplande reactieve uitgaven als gevolg van routinematig gepland onderhoud. Die onvoorziene uitgaven vormen de kostenbasis die voorspellend onderhoud moet overtreffen.

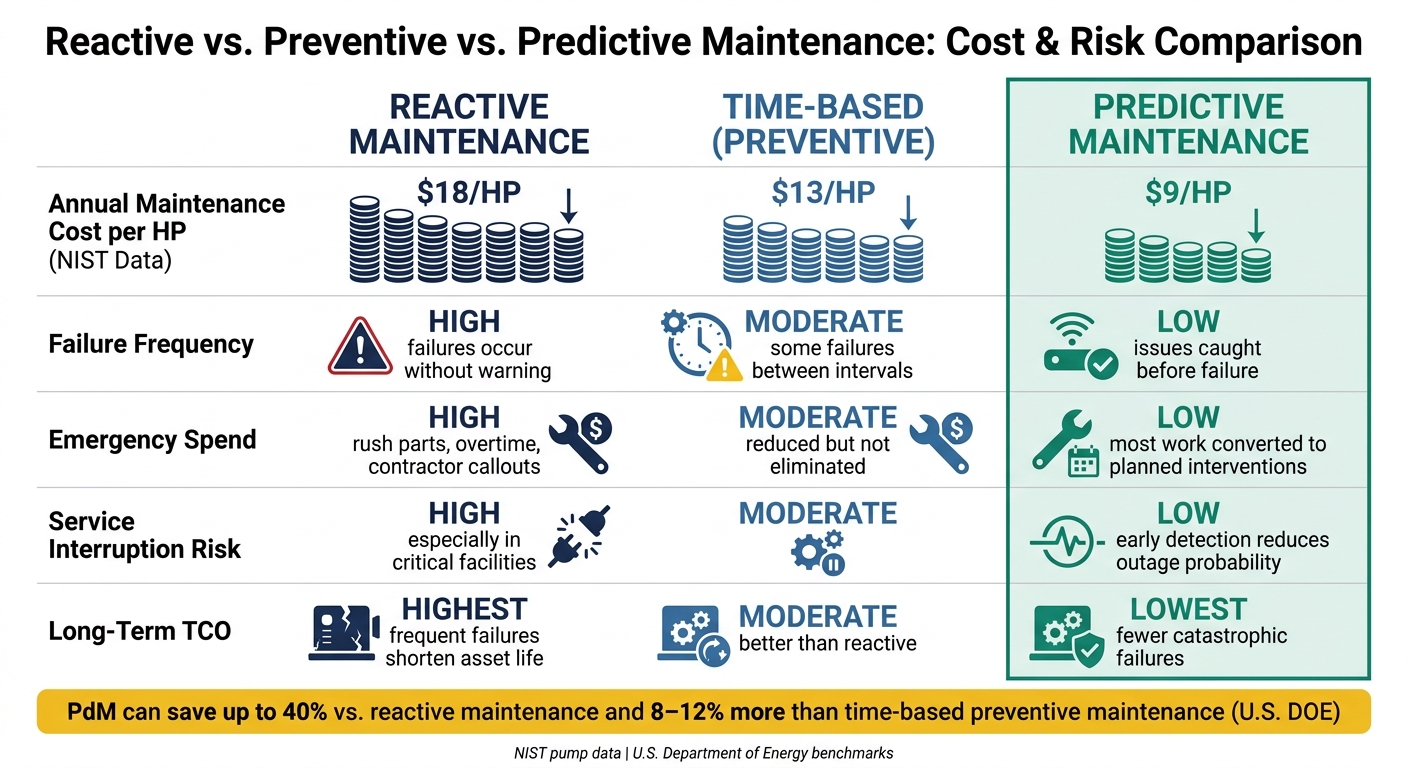

Uit de pompgegevens van het NIST blijkt duidelijk het verschil: de jaarlijkse onderhoudskosten per pk bedragen $18 onder een reactief regime daalt tot $13 door preventief onderhoud, en daalt vervolgens weer tot $9 met preventief onderhoud.[13]

Er hoort nog één punt in de basislijn thuis: tijdstip van vervangingsinvesteringen. Indien een bedrijfsmiddel sneller dan verwacht verslijt, wordt de vervanging vervroegd. Dit heeft gevolgen voor de kasstroom; daarom dient dit in het basisscenario te worden opgenomen in plaats van in een voetnoot te worden vermeld.

De gegevens over uw bedrijfsmiddelen en de operationele informatie die u nodig hebt

Vraag naar de geschiedenis van werkorders, storingslogboeken, inspectieresultaten, bedrijfsuren, de leeftijd van de activa, conditiescores, energieverbruik en kriticiteitsclassificaties per locatie of portefeuille.[4][5][6][12] Dit is het operationele bewijsmateriaal dat de financiële afdeling nodig heeft om elk gebruiksscenario te koppelen aan een meetbare kostenfactor en activa te rangschikken op basis van het financiële risico.

Uit werkorderdossiers moet blijken welke bedrijfsmiddelen de meeste nooduitgaven, herhaalde reparaties of oproepen buiten kantooruren veroorzaken. Uit storingslogboeken moeten patronen naar type bedrijfsmiddel, leeftijd of bedrijfsomgeving naar voren komen. Inspectiebevindingen en conditiescores kunnen aangeven of de slijtage al in een stroomversnelling komt, iets wat op basis van leeftijd alleen vaak over het hoofd wordt gezien.

Belangrijkheid van bedrijfsmiddelen vereist een aparte rubriek. Een HVAC-installatie op het dak van een standaardkantoor heeft niet hetzelfde financiële profiel als eenzelfde installatie in een ziekenhuis, een datacentrum of een bedrijfskritische huurdersruimte. De kriticiteit moet de impact van een storing weerspiegelen, niet alleen de kans op een storing. Dat stelt de financiële afdeling in staat om uitgaven te richten op de activa waarbij het vermijden van stilstand en de kosten voor noodreparaties het hoogst zijn.

Het uitgangspunt dient afkomstig te zijn van de organisatie zelf CMMS- of ERP-gegevens, waarbij ten minste 12–24 maanden op basis van historische gegevens, niet op basis van sectorgemiddelden.[4][5] Benchmarks kunnen helpen om de context te begrijpen. Ze kunnen echter niet in de plaats komen van de daadwerkelijke storingsfrequentie, de kostenpatronen en de toestand van de activa binnen uw eigen portefeuille. Die uitgangsbasis vormt het referentiepunt voor het vergelijken van de economische aspecten van reactief, op tijd gebaseerd en voorspellend onderhoud.

sbb-itb-5be7949

Hoe voorspellend onderhoud financiële waarde creëert

Reactief, preventief en voorspellend onderhoud: een vergelijking van kosten en risico’s

Zodra u over een uitgangspunt beschikt, wordt PdM een financiële businesscase die u kunt toetsen. En dat is van belang, want door alles onder te brengen in één “besparingspercentage” wordt het beeld vertroebeld.

Elke bron van waarde vereist een eigen onderbouwing, een eigen tijdlijn en een eigen mate van voorzichtigheid. In de praktijk dient de PdM-waarde te worden bijgehouden in vier categorieën: vermijdbare kosten, uitgestelde CAPEX, bescherming van de uptimeen operationele efficiëntie.

Preventief onderhoud versus reactief onderhoud versus tijdgebonden onderhoud: een vergelijking van kosten en risico’s

Ministerie van Energie van de Verenigde Staten Uit benchmarks blijkt dat PdM besparingen kan opleveren tot 40% in vergelijking met reactief onderhoud en 8%–12%: meer dan alleen preventief, op tijd gebaseerd onderhoud.[8][9][11] Op het eerste gezicht klinkt dat overtuigend. Maar het gemiddelde alleen geeft geen inzicht in de manier waarop elk onderhoudsmodel de kostenblootstelling en het operationele risico beïnvloedt.

| Factor | Reactief | Tijdgebonden (Preventief) | Voorspellend |

|---|---|---|---|

| Storingsfrequentie | Hoog – storingen treden zonder waarschuwing op | Matig – er doen zich tussen de intervallen nog steeds enkele storingen voor | Laag – problemen worden opgespoord voordat er een storing optreedt |

| Uitgaven in noodsituaties | Piekperiodes – spoedopdrachten, overuren, inzet van onderaannemers | Matig – verminderd, maar niet volledig verdwenen | Laag – het grootste deel van het werk is omgezet in geplande maatregelen |

| Beoogde arbeidsefficiëntie | Laag – technici reageren op onvoorspelbare gebeurtenissen | Matig – volgens schema, maar vaak wordt er te veel onderhoud gepleegd aan activa die in goede staat verkeren | Hoog – werkopdrachten op basis van de feitelijke toestand |

| Risico op dienstonderbreking | Hoog – met name in kritieke faciliteiten | Matig | Laag – vroegtijdige detectie vermindert de kans op uitval |

| Totale eigendomskosten op lange termijn | Het hoogste risico – veelvuldige storingen verkorten de levensduur van de activa | Matig – beter dan reactief, maar de maatregelen sluiten niet aan bij de daadwerkelijke slijtage | Laagste – minder ernstige storingen, betere operationele efficiëntie |

Voor een CFO is de belangrijkste vraag niet of PdM in theorie geld kan besparen. Het is welke besparingen het eerst invloed hebben op uw cijfers.

Elke besparingsfactor koppelen aan het vereiste bewijs

De financiële afdeling dient elke kostenbesparingsmaatregel te toetsen aan de hand van operationele gegevens, en niet aan de hand van prognoses van leveranciers. Dat is de duidelijkste manier om onderscheid te maken tussen wat waarschijnlijk is en wat slechts verkooppraatjes zijn.

In de onderstaande tabel wordt voor elke besparingsfactor aangegeven welk bewijsmateriaal nodig is om deze met zekerheid te onderbouwen.

| Besparingsfactor | Vereiste operationele gegevens | Tijdshorizon | Bewijsnorm |

|---|---|---|---|

| Kosten van vermeden mislukkingen | Historische storingslogboeken, kosten van noodreparaties, gegevens over gevolgschade | Jaar 1+ | Resultaten van proefprojecten of vergelijkingen met branchegenoten; ga ervan uit dat slechts een bescheiden deel van de storingen wordt voorkomen |

| Verminderde uitvaltijd | Frequentie en duur van storingen per bedrijfsmiddel, financiële gevolgen per uur (gederfde inkomsten, SLA-boetes) | Jaar 1+ | Gedocumenteerde geschiedenis van storingen; beperk de voordelen in eerste instantie tot kritieke activa |

| Optimalisatie van de personeelsinzet | Verdeling tussen geplande en ongeplande taken, overuren, aantal bezoeken ter plaatse per locatie | Groep 1 t/m 3 | Programma-rijpheid; bovengrens van 5%–10% voor programma’s in een vroeg stadium, en 10%–20% voor volwassen programma’s |

| Minder onnodige ingrepen | Huidige schema’s voor preventief onderhoud, kosten per tijdgebonden taak, percentages waarbij geen storingen zijn geconstateerd | Groep 1 t/m 3 | Controleer de PM-logboeken op inspecties met een lage waarde of overbodige inspecties |

| Verlenging van de levensduur van activa en uitgestelde vervangingsinvesteringen | Activeren met leeftijd, vervangingswaarde en schattingen van de resterende gebruiksduur; netto contante waarde van de uitgestelde kasuitstroom tegen de disconteringsvoet van de onderneming | 10+ jaar | Technische onderzoeken of richtlijnen van de fabrikant; bij het model is de levensduur voorzichtig geschat op 1–2 jaar extra |

| Energie- en CO₂-besparingen | Energierekeningen, gegevens van submeters, kWh per systeem, verbruikstarieven | Groep 1 t/m 10 | Meetresultaten van vergelijkbare gebouwen; de besparingen op de HVAC-installatie van 10%–20% zijn goed gedocumenteerd[15][16] |

Dit biedt de financiële afdeling een eenvoudige manier om te sorteren artikelen met een snelle terugverdientijd uit winsten op langere termijn zoals uitgestelde vervangingen.

Voorbeelden op activaniveau die CFO’s kunnen beoordelen

Dit is gemakkelijker te beoordelen wanneer u het op het niveau van de activa bekijkt.

Monitoring van verwarmings-, ventilatie- en airconditioningssystemen in bedrijfsgebouwen is vanuit gegevensperspectief een van de meest veelomvattende toepassingen. Een programma voor voorspellende monitoring van het HVAC-systeem in een ziekenhuis rapporteerde een 28%-vermindering van het energieverbruik van HVAC-installaties, samen met $ 180.000 aan bespaarde kosten voor spoedreparaties en stilstand.[16] Bij een afzonderlijke implementatie in een hotel waren de resultaten als volgt: 19%: lager energieverbruik, 34%: lagere onderhoudskosten voor HVAC-installatiesen 91%: minder ongeplande stilstand van HVAC-installaties binnen 12 maanden.[2]

Bewaking van pomptrillingen is net zo eenvoudig. Sensoren die trillingspatronen registreren, kunnen slijtage aan lagers of een verkeerde uitlijning al weken of maanden vóór een ernstige storing opsporen. Als een pomp vier keer per jaar uitvalt bij $ 20.000 per evenement, en door middel van monitoring wordt dat teruggebracht tot één storing, dat is $60.000 aan directe kostenbesparingen alleen.[5]

Voor bruggen en civiele infrastructuur, wordt structurele conditiebewaking (SHM) momenteel geïntegreerd in onderhoudsbeheersystemen op staatsniveau om teams te helpen bij het stellen van prioriteiten voor op de conditie gebaseerde werkzaamheden en het verlengen van de levensduur.[14] Hier vormen de uitgestelde vervangingsinvesteringen de belangrijkste bron van waarde. Als u een grootschalige renovatie met twee tot drie jaar uitstelt, kan de netto contante waarde met enkele honderdduizend dollar stijgen.

Er is een eenvoudige, praktische manier om de omvang hiervan voor uw eigen activa te bepalen:

- Begin met de basiskosten

- Definieer het storingsscenario

- Ga bij het modelleren van de vermeden kosten uit van een conservatieve benadering

Vervolgens wordt nagegaan of het rendement en de risicoreductie groot genoeg zijn om de financiering te rechtvaardigen.

Beleggingscriteria, risicobeperking en gevolgen voor de kasstroom

Nadat u de omvang van de besparingen hebt vastgesteld, toetst u het financieringsplan aan de hand van risico en kasstroom. Op dat moment gaat het niet alleen om de vraag: “Levert dit een kostenbesparing op?” Maar ook om de vraag: “Wordt het risico op storingen hiermee voldoende beperkt om de investering te rechtvaardigen?” Zodra duidelijk is wat de bronnen van de besparingen zijn, komt de beslissing meestal neer op risico, timing en terugverdientijd.

Risicofactoren die een use case de moeite waard maken om te financieren

Beoordeel elk activum op basis van vijf factoren: de kans op storingen, de kosten van storingen, de gevolgen voor de dienstverlening, het nalevingsrisico en de vervangingswaarde. Dat scherm zou naadloos moeten overgaan in het terugverdienmodel.

Activa waarbij één storing meer kost dan ongeveer $ 10.000 per evenement zijn vaak de beste plek om te beginnen [3][22][24]. Gebruik dat cijfer als richtlijn, niet als een vaste regel. Als een storing ook leidt tot een inbreuk op de regelgeving, een veiligheidsrisico of een SLA-boete voor de klant, wordt het argument sterker, omdat één programma daarmee meerdere kostenrisico’s tegelijkertijd wegneemt [19][4][3].

Een eenvoudige manier om geconcentreerd te blijven: begin met één zeer kostbare storingsvorm, en niet de gehele activapool.

En beschouw stilstandtijd als wat het is: vermijdbare schade die het bedrijf rechtstreeks vergoedt.

Hoe u de kosten in het eerste jaar, de terugverdientijd en de totale eigendomskosten over meerdere jaren kunt modelleren

Bouw uw betoog op basis van drie uitgangspunten: kasuitstroom in jaar 1, gestabiliseerde jaarlijkse besparingen en terugverdientijd. De financiële afdeling zou het model moeten kunnen doorlopen en die drie cijfers meteen moeten kunnen herkennen.

Zodra u de juiste oplossing hebt gekozen, brengt u de totale contante uitgaven in kaart. De kosten in het eerste jaar omvatten doorgaans sensoren, software, integratie, basisinspecties, training en verandermanagement [17][18][20][4][1]. Split CAPEX uit OPEX zodat het model aansluit bij uw boekhoudkundige grondslagen. Breng vervolgens de kosten maand voor maand in kaart. Zo kunt u gemakkelijker de grotere uitgaven tijdens de installatie en training overzien, voordat de uitgaven zich stabiliseren in terugkerende kosten [18][20][4][1].

Wat betreft de timing, model maand 1 tot en met 3 als netto-uitstroom en maand 4 tot en met 12 naarmate de besparingen toenemen [21][23][2][24].

Neem ook uitgestelde vervangingsinvesteringen (CAPEX) op als vermeden kapitaal, verdisconteerd tegen uw bedrijfsrentevoet [18][19][4][1][24]. Stel dat een $250.000 koelmachine zal worden vervangen in 10e leerjaar en preventief onderhoud verlengt de levensduur door drie jaar. Het bedrag komt niet overeen met de volledige aanschafkosten van de koelmachine. Het betreft het verschil tussen de kosten voor vervanging ervan in 10e leerjaar en deze terug te plaatsen in Jaar 13.

Voer drie gevallen uit:

- Basisscenario

- Optimistisch scenario

- Negatief scenario

In het negatieve scenario geldt alleen het model 50% aan verwachte verbetering [18][20][4][1][24]. Als het project nog steeds een positief rendement op de investering laat zien en de terugverdientijd binnen uw terugverdiendrempel blijft, wordt goedkeuring een stuk eenvoudiger. Als de berekeningen alleen kloppen bij optimistische aannames, is het risicoprofiel nog niet geschikt voor financiering, en moet dat in de memo duidelijk worden vermeld [18][25].

Goedkeuringskader: Welke bewijsstukken moeten CFO’s opvragen?

Zodra de cashflow-analyse is opgesteld, is de volgende stap eenvoudig: Is het bewijs overtuigend genoeg om de uitgave goed te keuren? Hier komt de goedkeuringsprocedure om de hoek kijken. De beslissing mag niet uitsluitend op een spreadsheet berusten. Zij moet gebaseerd zijn op bewijsmateriaal, de kriticiteit van de activa en duidelijke bestuursregels.

Goedkeuringsbewijs per activaklasse en gebruiksscenario

De acceptatiedrempel dient te worden verhoogd naarmate de gevolgen van een storing ernstiger worden. Een ongemak in een gebouw is één ding. Een veiligheidsincident, een stillegging of een aansprakelijkheidskwestie is iets heel anders.

| Beleggingscategorie | Profiel van de kosten van storingen | Typische gegevensbronnen | Implementatie-inspanning | Tijd tot rendement | Aandacht voor bestuur |

|---|---|---|---|---|---|

| HVAC-systemen | Matig – herstelwerkzaamheden, energieverspilling, verstoring | BMS gegevens, foutcodes, bedrijfsuren, energiemeters | Laag tot gemiddeld; kan worden geïntegreerd met bestaande BMS/CMMS-systemen | 2,5–3 jaar | KPI’s op gebouwniveau, verantwoordingsplicht van de facilitair manager |

| Pompen en roterende apparatuur | Hoog – productieverlies, veiligheidsrisico | Trillingssensoren, motorstroom, SCADA/PLC, debiet- en drukmetingen | Matig; er zijn mogelijk nieuwe sensoren en gespecialiseerde expertise nodig | 1–2 jaar voor kritieke pompen | Kriticiteitsniveaus, RCM uitlijning |

| Bruggen en civiele infrastructuur | Zeer hoog – veiligheids- en aansprakelijkheidsrisico | Inspectieverslagen, toezicht op de structurele toestand (SHM), belastingsgegevens, conditiebeoordelingen | Hoog; verkeersbeheer, coördinatie van regelgeving, inzet van sensoren | 10–30 jaar; een ingrijpende renovatie of vervanging kan tientallen of honderden miljoenen kosten | Naleving van staats- en federale regelgeving, rapportage aan de raad van bestuur |

| Essentiële gebouwapparatuur | Ernstig – veiligheid, naleving, stilstand | Testlogboeken van de generator, BMS-alarmen, de toestand van de accu, het aantal cycli van de liftdeuren | Matig tot hoog; dient een aanvulling te vormen op de verplichte tests, en mag deze niet vervangen | Risicobeperking staat voorop; terugverdientijd is ondergeschikt aan naleving | NFPA, OSHA, Gezamenlijke Commissie afstemming; audittraject |

Wanneer veiligheids- of nalevingsrisico’s toenemen, moet ook het bewijs van goed bestuur mee toenemen. In dergelijke gevallen is het financiële model van belang, maar het kan niet in zijn eentje het zware werk doen. [27][28]

Belangrijke punten voor de begrotingsbeoordeling

Gebruik de tabel als een praktisch hulpmiddel om de minimale documentatie voor elke beleggingscategorie vast te stellen.

Begin met gecontroleerde basiskosten. Wil de businesscase tijdens een begrotingsvergadering standhouden, dan moet deze gebaseerd zijn op daadwerkelijke storingsgevallen, de geschiedenis van werkorders en bekende reparatiekosten, en niet op ruwe schattingen. [28]

Stort geld op de eerst de gebruiksscenario’s met de hoogste kriticiteit. Een gerangschikte lijst van bedrijfsmiddelen dient het veiligheidsrisico, de invloed op de beschikbaarheid en de vervangingswaarde weer te geven. Dit maakt de financiële afdeling duidelijk dat de uitgaven gericht zijn op daadwerkelijke risico’s, en niet op dagelijks gebruiksgemak. [27]

Wees voorzichtig bij elke aanname inzake besparingen. Het helpt om deze op te splitsen:

- Concrete besparingen, zoals vermeden spoedreparaties en uitgestelde investeringen

- Minder sterke stijgingen, zoals een efficiëntere planning of een vermindering van de CO₂-uitstoot

Dat onderscheid zorgt ervoor dat de zaak realistisch blijft. [28]

Het helpt ook om de kasuitstroom in jaar 1, de gestabiliseerde besparingen en de uitgestelde CAPEX in één enkele curve weer te geven, naast de NPV en IRR op basis van de bedrijfsdisconteringsvoet. Dit biedt beoordelaars één totaalbeeld van het volledige financiële traject.

Vraag, voordat u tot een bredere uitrol overgaat, om gedocumenteerd bewijs van de proef. Uit de proef moet een duidelijk verband blijken tussen de sensorwaarschuwing en de werkopdracht tot financieel resultaat. Maak gebruik van een overzicht van gedeelde activa waarin gegevens over de staat van de activa, storingskansen en meerjarige CAPEX/OPEX-scenario’s zijn gebundeld. Dit maakt het eenvoudiger om elke financieringsaanvraag te onderbouwen en zorgt voor de benodigde governance-documentatie om het programma met vertrouwen uit te breiden. [26][27]

FAQs

Hoe bereken ik de ROI van PdM aan de hand van onze eigen gegevens?

Gebruik (Totale besparingen – Totale kosten) / Totale kosten = ROI (%).

Begin met een uitgangssituatie op basis van uw CMMS- en ERP-gegevens. Bekijk de kosten voor reactief onderhoud, de arbeidskosten voor preventief onderhoud, de gevolgen van stilstand, reserveonderdelen, de storingsfrequentie en eventuele daarmee samenhangende financiële verplichtingen. Zo krijgt u een duidelijk beeld van wat onderhoud u op dit moment kost.

Tel vervolgens uw PdM-kosten bij elkaar op:

- Sensoren

- AI-software

- Uitvoering

- Integratie

- Opleiding

Vergelijk die kosten vervolgens met de besparingen die u verwacht te realiseren door:

- Minder onvoorziene stilstand

- Vermijden van extra kosten voor spoedreparaties

- Langere levensduur

Hier begint de wiskunde echt van belang te worden. Als uw fabriek zelfs maar een paar grote storingen weet te voorkomen, kunnen de cijfers snel veranderen.

Om ervoor te zorgen dat de argumentatie standhoudt, dient u de KPI’s bij te houden over 6 tot 18 maanden en die gegevens gebruiken om de resultaten te valideren.

Aan welke activa moeten wij bij PdM de hoogste prioriteit toekennen?

Begin met een analyse van de kriticiteit van de bedrijfsmiddelen. Richt u vervolgens op de top 10%–20% aan activa met het hoogste operationele en financiële risico, met name wanneer stilstand meer kost dan $ 5.000 per uur of vervangingskosten bovenaan $150,000.

Geef prioriteit aan de volgende middelen:

- Van essentieel belang voor de bedrijfsvoering

- Gevoelig voor onverwachte storingen

- Eenvoudig te meten met het oog op prestatieverbetering

Op deze manier haalt u meer uit uw budget door eerst te investeren in de apparatuur die het grootste effect heeft.

Welke bewijsstukken dient de financiële afdeling te ontvangen alvorens goedkeuring te verlenen?

De financiële afdeling dient te vragen om een gedegen businesscase met een duidelijk financieel uitgangspunt en een helder beeld van de risico’s. Begin bij de huidige situatie: kosten voor reactief onderhoud, ongeplande stilstand, personeelskosten en energieverspilling. Haal deze cijfers uit uw CMMS- en ERP-gegevens, zodat de businesscase is gebaseerd op wat er daadwerkelijk in het bedrijf gebeurt, en niet op giswerk.

Laat vervolgens de volledig de kosten van een storing. Dat betekent meer dan alleen de reparatierekening. Hieronder vallen ook productieverlies, afval en toeslagen voor noodreparaties, die kunnen oplopen tot 3 tot 10 keer meer dan gepland werk. Als u het op die manier bekijkt, wordt het verschil tussen reactief werk en gepland werk een stuk duidelijker.

Het rendement op de investering (ROI) dient de volledige investering te dekken, inclusief technologie, implementatie en opleiding, en dit af te wegen tegen besparingen op de lange termijn, uitgestelde kapitaaluitgaven (CAPEX) en een lager risico. De financiële afdeling wil niet alleen weten wat het programma op dit moment kost. Zij willen zien wat het op termijn bespaart, welke uitgaven het helpt uit te stellen en hoeveel problemen het helpt te voorkomen.