Se a sua meta climática não estiver associada ao calendário orçamental, normalmente não recebe financiamento.

Resumiria o artigo da seguinte forma: para transformar uma meta climática em CAPEX financiado, preciso de integrar as renovações de ativos, os dados sobre emissões, o risco e os limites orçamentais num único plano. Isso significa avaliar os projetos com base em custo, carbono e risco, contornar o problema de sincronização situações de fim de vida útil, arrendamento, refinanciamento e renovação, e acompanhar os resultados através de um registo de auditoria claro.

Eis a ideia central, em linguagem simples:

- Comece com uma linha de base no que diz respeito a ativos, consumo de energia, emissões, custos e limites de financiamento

- Alinhar os marcos climáticos com os ciclos de financiamento como orçamentos anuais, análises de investimento, aquisições e aprovações

- Classificar projetos com um modelo de pontuação em vez de utilizar apenas o período de recuperação simples

- Utilizar a análise dos custos ao longo do ciclo de vida mais 10 a 20 anos períodos de tempo, e não apenas um 3 a 5 anos visão do orçamento

- Comparar as despesas com a descarbonização com o cenário de manutenção do status quo substituições, não como um custo isolado

- Antecipar os projetos quando os riscos, os prazos de conformidade ou as janelas de falha do equipamento assim o exigirem

- Elaborar um plano de ação para os próximos 5 a 10 anos com anualidade CAPEX ($), previsto reduções de tCO₂e, e poupança de energia

- Revisar e atualizar o plano anualmente à medida que os preços dos combustíveis, os fatores relacionados com a rede, o estado dos ativos e as regras se alteram

Há alguns pontos que me chamam a atenção.

Em primeiro lugar, um custo inicial baixo pode, mesmo assim, ser uma má decisão. Se substituir o equipamento avariado por sistemas a combustíveis fósseis idênticos, posso ficar preso a 15 a 20 anos de emissões adicionais e de riscos futuros relacionados com o cumprimento da legislação.

Em segundo lugar, o momento certo é quase tão importante quanto a escolha do projeto. Combinar o trabalho com substituição do telhado, rotatividade de inquilinos ou refinanciamento pode reduzir o trabalho repetitivo, evitar perturbações e diminuir o custo total do projeto.

Em terceiro lugar, o artigo aborda o planeamento climático como um processo financeiro, e não como um programa secundário. Assim, cada pedido de financiamento deve indicar:

- o cenário de continuidade normal

- o CAPEX incremental

- o custo do ciclo de vida

- o redução prevista de CO₂e

- o risco de atraso

Eis um breve resumo:

| Área de foco | O que eu faria |

|---|---|

| Linha de base | Recolher dados relativos à idade, ao estado, à utilidade, às emissões, aos custos e às reservas dos ativos |

| Estabelecimento de prioridades | Avaliar projetos em termos de risco, emissões de carbono, custos e continuidade do serviço |

| Calendário | Sincronizar projetos com ciclos de renovação e prazos de aprovação |

| Cenários | Testar os cenários BAU, com limite orçamental e de transição acelerada |

| Roteiro | Atribuir projetos a anos orçamentais, indicando os responsáveis e as etapas de revisão |

| Prova | Mantenha as hipóteses, as aprovações e os registos de MRV num único local |

Conclusão: Devo considerar as metas climáticas como um elemento de planeamento de capital, e não como um plano à parte. Quando organizo ciclos orçamentais, eventos desencadeantes e economia do ciclo de vida, o caminho entre o objetivo e o projeto financiado torna-se muito mais claro.

É esse o fio condutor de todo o artigo.

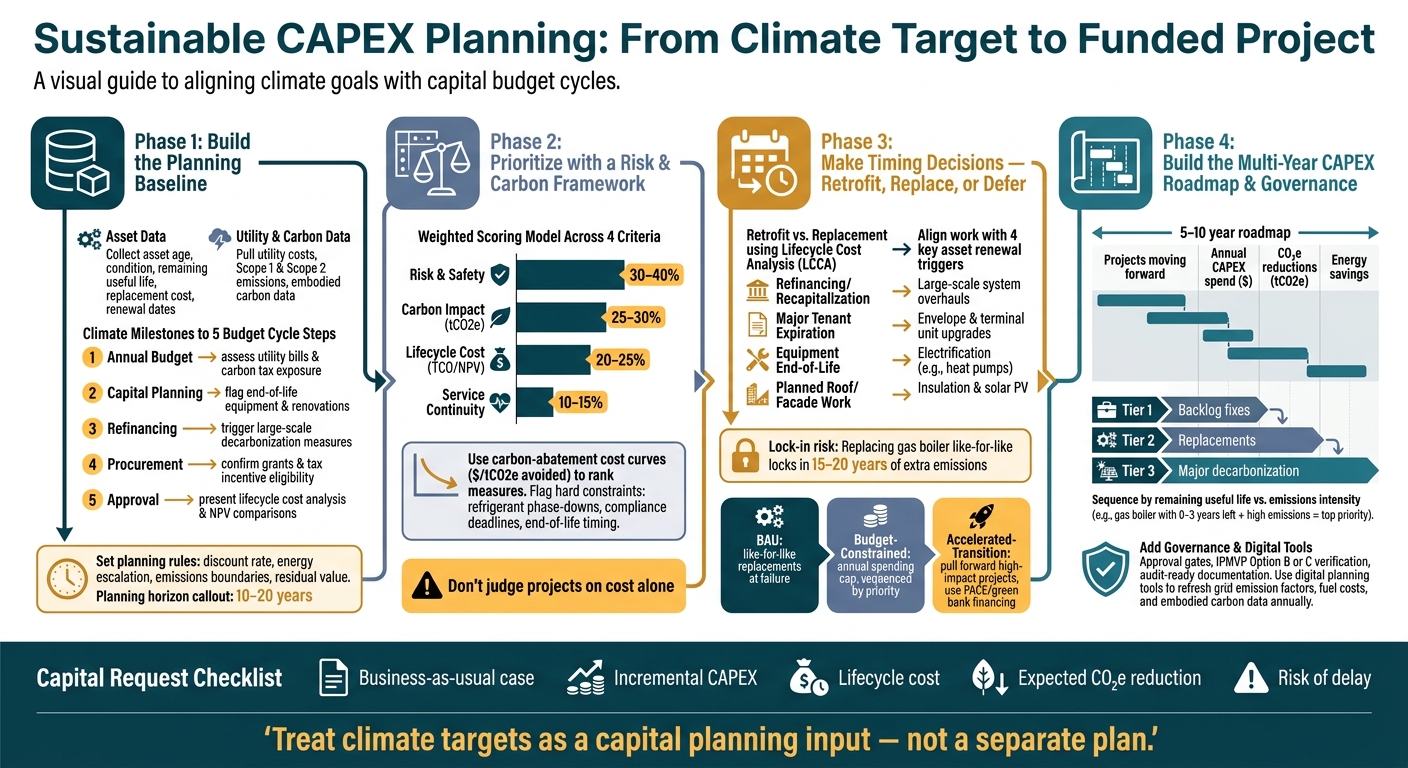

Planeamento sustentável de CAPEX: da meta climática ao projeto financiado

1. Definir a base de referência do planeamento: ativos, emissões, riscos e restrições orçamentais

Criar uma linha de base de ativos e emissões ao nível da carteira

Comece por identificar os dados de que necessita para comparar os projetos risco, custo e carbono.

Para cada ativo, recolha informações sobre a idade, o estado, a criticidade, a vida útil restante, o custo de substituição e a data de renovação. Recolha os custos dos serviços públicos, os pressupostos de indexação, os custos de adaptação, substituição e manutenção, os orçamentos, as reservas e as fontes de financiamento disponíveis. Em seguida, utilize o histórico das faturas dos serviços públicos para estimar as emissões de Âmbito 1 e Âmbito 2 e calcule o carbono incorporado nas principais substituições com base em EPDs ou referências do setor [3].

Há outra questão relacionada com os custos que é fácil ignorar. À medida que mais edifícios passam a utilizar energia elétrica, os sistemas de gás que ficam para trás podem acabar por pagar tarifas unitárias mais elevadas, à medida que a base de clientes diminui. Esse risco deve ser tido em conta nas suas hipóteses de referência relativas aos custos dos serviços públicos [2].

Assim que tiver a base de referência, associe esses ativos e custos ao calendário financeiro.

Correlacionar os marcos climáticos com os ciclos orçamentais e de aprovação

Os planos climáticos ficam frequentemente paralisados por uma razão simples: seguem um calendário diferente do das finanças. A solução é bastante simples. Associe diretamente os marcos climáticos ao orçamento e às etapas de aprovação que já controlam a forma como o dinheiro circula na sua organização.

| Etapa do ciclo orçamental | Ação de Alinhamento do Planeamento Climático |

|---|---|

| Orçamento Anual | Avaliar as faturas atuais dos serviços públicos, os custos de manutenção e a exposição a impostos ou multas relacionadas com as emissões de carbono |

| Planeamento de capital | Identificar equipamentos em fim de vida útil, renovações planeadas e expirações de contratos de arrendamento de grandes inquilinos que devam ser substituídos por alternativas de alta eficiência ou elétricas |

| Refinanciamento | Pôr em prática medidas importantes de descarbonização que exijam um grande investimento inicial de capital |

| Contratação pública | Aperfeiçoar os custos com equipamento e confirmar a elegibilidade para subsídios de serviços públicos ou incentivos fiscais |

| Aprovação | Apresentar uma análise dos custos ao longo do ciclo de vida e comparações do VAL, demonstrando a redução do risco a longo prazo em comparação com a manutenção do status quo |

Há um problema de calendário que merece atenção desde o início: muitos incentivos e subsídios das empresas de serviços públicos só são pagos após a conclusão da construção. Isso significa que poderá ser necessário recorrer a financiamento provisório ou a um planeamento muito claro do fluxo de caixa, para que os projetos não fiquem paralisados a meio da execução [2].

Depois de definido o calendário, estabeleça os pressupostos que irão orientar a pontuação de cada projeto.

Definir regras de planeamento antes da avaliação dos projetos

As decisões coerentes em matéria de carteira não surgem por acaso. Resultam de regras estabelecidas antecipadamente. Registar esses pressupostos antes de se proceder à avaliação dos projetos permite que a análise seja comparável, defensável e pronta para auditoria.

Defina a taxa de desconto, os pressupostos de escalada dos custos da energia, o tratamento dos incentivos, os limites de emissões, o tratamento do valor residual e as regras de ativação obrigatórias antes do início da avaliação. Incorpore a resiliência, a conformidade e a redução do risco no modelo, a par dos dados financeiros, para que as decisões se mantenham consistentes em toda a carteira [2][3].

O plano de investimento também tem de estar em sintonia com o calendário de execução efetivo. Para a maioria dos programas de descarbonização profunda, isso significa que 10 a 20 anos, com medidas detalhadas a curto prazo e atualizações programadas das hipóteses para os anos mais distantes, à medida que as condições forem mudando [2]. Essas premissas servem de base para a avaliação e a definição de prioridades dos projetos.

sbb-itb-5be7949

Gravação do webinar «Sustentabilidade em Ação»: Capex

2. Dar prioridade aos investimentos com um quadro de decisão em matéria de risco e emissões de carbono

Utilize as regras de referência e de planeamento que definiu anteriormente para transformar as necessidades de ativos numa lista restrita com a qual o departamento financeiro possa trabalhar. O segredo é simples: Não avaliem os projetos apenas com base no custo.

Avaliar projetos em termos de risco, custo do ciclo de vida e impacto de carbono

Utilize um modelo de pontuação ponderada para classificar os projetos em função do risco, das emissões de carbono, do custo do ciclo de vida e da continuidade do serviço.

Mantenha um único modelo de ponderação em toda a carteira. Dessa forma, o departamento financeiro poderá comparar os projetos em condições equitativas, em vez de ter de lidar com lógicas específicas para cada ativo.

| Critérios Categoria | Exemplos de métricas | Ponderação sugerida |

|---|---|---|

| Risco e Segurança | Pontuação de condição, consequências de uma falha, exposição em termos de segurança/conformidade | 30–40% |

| Impacto do carbono | Potencial de redução de emissões (tCO₂e), GWP do refrigerante, carbono incorporado | 25-30% |

| Custo do ciclo de vida | Custo total de propriedade (TCO), VAL, poupança em manutenção, poupança nos serviços públicos | 20-25% |

| Continuidade do serviço | Nível de perturbação, conforto dos inquilinos, fiabilidade operacional | 10-15% |

Para cada projeto, registe a diferença incremental em relação ao cenário de funcionamento normal: custos com serviços públicos, indexação, manutenção, custo de substituição por equipamento equivalente e sanções regulamentares [2].

Isso é importante porque dois projetos podem parecer semelhantes à primeira vista, mas resultar em custos a longo prazo muito diferentes. Um pode ser mais barato no início, mas mais dispendioso de gerir. Outro pode reduzir as emissões, mas também diminuir o risco de falhas. Uma comparação lado a lado ajuda a destacar essas compensações.

Utilizar curvas de custos de redução das emissões de carbono para classificar as medidas de descarbonização

Utilize uma curva de custos de redução de emissões de carbono para classificar as medidas em termos de dólares por tonelada métrica de CO₂e evitada. Para que a curva continue a ser útil, inclua o impacto incorporado, o impacto operacional e o impacto no fim da vida útil, em vez de se basear apenas numa única métrica [3].

No caso de ativos críticos, como refrigeradores ou caldeiras, compare o custo total de propriedade e as emissões totais decorrentes da reparação com as decorrentes da substituição por equipamentos de alta eficiência, num horizonte de 10 ou 15 anos [3]. Em alguns casos, a análise do ciclo de vida aponta para a substituição, uma vez que os custos operacionais mais baixos e o menor risco compensam o carbono incorporado associado ao equipamento novo.

Utilize a curva para identificar em que pontos as poupanças ao longo do ciclo de vida são suficientemente significativas para que um projeto passe da fase de classificação para a de execução.

Identificar projetos que devam ser antecipados devido a riscos ou a questões de calendário

Alguns projetos têm de subir na lista por motivos que o modelo de pontuação não reflete na íntegra. A redução gradual do uso de refrigerantes, os prazos de fim de vida útil e os prazos de conformidade podem, todos eles, criar restrições rigorosas [3][1].

Os prazos regulamentares são um bom exemplo. Nos mercados regulamentados, esses prazos devem ser integrados no plano de capital numa fase inicial, em vez de serem tratados como opcionais [1][2]. Depois disso, alinhe o trabalho com o próximo gatilho de capital disponível.

A melhor estratégia em termos de timing é a sincronização. Combine as medidas de descarbonização com o refinanciamento, a recapitalização, a renovação de inquilinos ou as remodelações planeadas [2]. Isso pode reduzir as perturbações, limitar a repetição de trabalho e fazer com que o dinheiro renda mais.

3. Tomar melhores decisões quanto ao momento certo: adaptar, substituir ou adiar

Depois de classificar os projetos, o próximo passo é quando O que fazer: adaptar agora, substituir mais tarde ou esperar. Se agir antes do momento certo, pode esgotar o capital demasiado cedo. Se esperar demasiado tempo, pode ter de se aposentar antecipadamente, enfrentar multas por incumprimento ou ambas as situações.

Comparar a reabilitação com a substituição em termos de todo o ciclo de vida

Utilize a LCCA para comparar a ação imediata com a opção de esperar até ao próximo ciclo de renovação. Analise a remodelação e a substituição numa perspetiva de ciclo de vida completo: custo total, impacto de carbono e a possibilidade de uma substituição antecipada forçada anular parte do investimento. Utilize as Declarações Ambientais de Produto (EPDs) para obter estimativas fiáveis do carbono incorporado por unidade ao efetuar essa comparação lado a lado [3].

Essa análise só é útil se estiver associada ao próximo período de renovação do ativo. Sem essa ligação temporal, os números podem induzir-te em erro.

Alinhar os esforços de descarbonização com os ciclos de renovação dos ativos

O momento mais económico para agir é, normalmente, durante uma renovação planeada. Se uma caldeira a gás chegar ao fim da sua vida útil e a substituir por outra caldeira a gás, poderá estar a garantir a emissão de gases de combustíveis fósseis por mais 15 a 20 anos. Além disso, aumenta-se o risco de ativos irrecuperáveis caso as regras relativas às emissões de carbono se tornem mais rigorosas [1].

Elaborar um calendário de eventos com uma perspetiva de 10 a 20 anos sobre as renovações planeadas, as datas de substituição de equipamento, os vencimentos dos contratos de arrendamento e os períodos de refinanciamento [4][2]. Isto permite-lhe ter uma visão clara dos momentos em que os trabalhos de descarbonização podem ser agrupados a um custo marginal mais baixo. A regra é simples: avance quando o calendário de renovação, o risco de carbono e o capital estiverem alinhados.

| Fator desencadeante do investimento | Oportunidade de descarbonização | Benefício chave |

|---|---|---|

| Refinanciamento/Recapitalização | Reestruturações de sistemas em grande escala | Acesso a capital a longo prazo e a baixo custo |

| Término do contrato de um inquilino importante | Atualizações do invólucro e da unidade terminal | Sem qualquer perturbação para os ocupantes; acesso mais fácil aos espaços |

| Fim da vida útil do equipamento | Electrificação (por exemplo, bombas de calor) | Evita que as emissões de combustíveis fósseis fiquem fixadas por mais 15 a 20 anos |

| Obras previstas no telhado/fachada | Isolamento e energia solar fotovoltaica | Custos de mobilização reduzidos e partilha de andaimes/mão-de-obra |

Um exemplo simples ilustra bem isto. Combinar a substituição do telhado com a instalação de isolamento e a preparação para painéis solares custa muito menos do que ter de voltar ao mesmo telhado dois anos mais tarde para uma remodelação separada [4].

Cenários de orçamento restrito e de transição acelerada no modelo

Depois de definir o calendário, submeta o plano a um teste de pressão. Um plano de ação que só funcione num ano orçamental perfeito não serve de muito. Antes de tomar qualquer decisão definitiva, elabore três cenários:

- Como de costume (BAU): Substituir o equipamento por outro idêntico em caso de avaria. Isto define o fluxo de caixa de referência e demonstra o risco financeiro de não tomar medidas, incluindo os custos de manutenção e as multas relacionadas com as emissões de carbono.

- Com restrições orçamentais: Estabeleça um limite anual realista de despesas e ordene os projetos por ordem de prioridade. Isto permite identificar quais os atrasos que são aceitáveis e quais os que acarretam riscos excessivos ou dão origem a lacunas em matéria de conformidade.

- Transição acelerada: Antecipar projetos de grande impacto, agrupar atualizações que funcionem bem em conjunto e definir modelos de financiamento, tais como PACE ou empréstimos bancários «verdes» [4].

Em todos estes três aspetos, concentre-se nos resultados mais importantes: despesas anuais em dólares, trajetória cumulativa das emissões e risco decorrente do adiamento. Avalie a descarbonização como o incremento em relação ao cenário «business as usual» (BAU), e não como uma despesa isolada [4]. Essa mudança torna muito mais fácil defender a viabilidade do projeto numa revisão orçamental.

Realizar testes de sensibilidade relativamente ao aumento dos preços da eletricidade e do gás, aos custos de capital e à fixação do preço do carbono.

Em seguida, utilize os resultados dos cenários para definir as necessidades de financiamento anuais e as etapas de aprovação no plano de ação plurianual.

4. Transformar as prioridades num plano de investimento (CAPEX) plurianual e num processo de governação

Depois de modelar os cenários e definir os prazos, o passo seguinte é simples na teoria, mas complicado na prática: transformar essa lista ordenada em pedidos de financiamento anuais, etapas de aprovação e responsáveis específicos. É aqui que a lista de prioridades se transforma em pedidos de investimento anuais, etapas de revisão e relatórios finais.

Elaborar um plano de investimento para os próximos 5 a 10 anos, com necessidades de financiamento anuais bem definidas

Agrupe os projetos em níveis, para que os orçamentos anuais possam dar prioridade às reparações de baixo custo, seguidas das substituições e, por fim, dos trabalhos de descarbonização de grande envergadura. Mantenha as reparações em atraso no Nível 1, para que possam ser financiadas de forma autónoma, separadamente dos projetos de investimento.

Mesmo que as aprovações orçamentais ocorram em ciclos mais curtos, o plano de ação deve continuar a refletir todo o ciclo de vida do ativo, e não apenas os próximos três a cinco anos [3]. Isso é importante porque a elaboração de orçamentos a curto prazo pode ocultar o que está para vir.

Ordene os projetos de acordo com a vida útil restante e a intensidade das emissões. Uma caldeira a gás com uma vida útil restante de 0 a 3 anos e uma intensidade de emissões muito elevada deve ficar no topo da lista. Uma bomba de calor mais recente, com uma vida útil restante de 12 a 18 anos, pode, por enquanto, continuar a ser alvo de uma manutenção preventiva otimizada. [5].

Utilize as datas de renovação, os prazos de conformidade e os períodos de financiamento para atribuir cada projeto a um ano orçamental específico. Para cada ano do roteiro, documente:

- os projetos que estão a avançar

- as despesas anuais

- as reduções de CO₂e

- a poupança de energia

Dessa forma, o plano fica claro tanto ao nível do local como ao nível do portfólio. Em seguida, utilize essa mesma revisão anual para transferir projetos entre níveis, à medida que a condição dos ativos, as metas de carbono ou os orçamentos forem mudando.

Definir a governação, as etapas de aprovação e a documentação pronta para auditoria

Um roteiro não se mantém útil por si só. É necessária uma gestão para o manter atualizado. Registe os pressupostos, as pontuações, as aprovações e as datas de revisão no registo do projeto.

Adicione etapas de aprovação nas quais o plano seja comparado com as despesas efetivas, as estimativas de custos atualizadas e as alterações nos limites orçamentais, nos níveis de risco ou nas regras regulamentares. Defina critérios claros para a atualização do plano sempre que a condição dos ativos se altere ou haja mudanças em fatores externos.

Para projetos de eficiência energética, utilize IPMVP Opção B ou C para medir e verificar as poupanças em relação a um valor de referência ajustado em função das condições meteorológicas [5].

Utilize ferramentas de planeamento digitais para manter os planos atualizados

Um roteiro só funciona quando os seus pressupostos se mantêm atualizados. As condições dos ativos mudam. O mesmo acontece com os dados externos, como os fatores de emissão da rede, os custos dos combustíveis e os dados sobre o carbono incorporado fornecidos pelos fornecedores [3].

As ferramentas digitais de planeamento ajudam a rever os pressupostos, a testar cenários orçamentais e a manter o registo das decisões. Isso facilita muito a atualização do plano sem ter de reconstruir do zero a lógica subjacente ao mesmo [6].

Conclusão: Um método claro para decisões de investimento alinhadas com as questões climáticas

As metas climáticas só se tornam reais quando se refletem nos orçamentos de investimento, nos processos de aprovação e nas decisões relativas à carteira de projetos. É isso que transforma um plano climático num roteiro plurianual de CAPEX que o departamento financeiro pode aprovar e os auditores podem acompanhar.

Três verificações ajudam a manter cada projeto nesse caminho: comparar cada opção de baixo carbono com a alternativa convencional mais provável, utilizar a análise de custos do ciclo de vida em vez do período de recuperação simples e alinhar os projetos com fatores desencadeantes como o fim da vida útil, o arrendamento, o refinanciamento ou a renovação.

A ambição pouco significa se nunca se refletir nos orçamentos de capital e nas avaliações de investimento.

As equipas com bom desempenho encaram o roteiro como um documento em constante evolução. Em cada pedido de investimento que ultrapasse o limiar de aprovação, incluem questões relativas aos custos, às emissões de carbono e aos riscos em diferentes cenários. Esse tipo de disciplina mantém cada ciclo orçamental alinhado com o mesmo objetivo climático.

FAQs

Como posso estabelecer uma linha de base fiável para as emissões e os ativos?

Comece com um registo de ativos centralizado e normalizado que serve como a sua única fonte de informação fiável.

Deve reunir:

- Detalhes dos ativos físicos

- Dados sobre as emissões em Âmbito 1, 2 e 3

- Dados financeiros, tais como Necessidades de CAPEX, receitas e custos de desativação

Em seguida, defina um cenário de referência «manutenção do statu quo» tendo em conta o custo e o impacto operacional de não tomar medidas.

Utilizar normas de dados consistentes em todo o registo e atualizar essa base de referência ao longo do tempo, de modo a refletir o envelhecimento dos ativos, os riscos climáticos e as condições em constante mudança.

Quando devo proceder à modernização do equipamento, em vez de esperar para o substituir?

Dê prioridade à modernização quando esta coincidir com eventos de investimento planeados, tais como ciclos de substituição por fim de vida útil ou renovação de contratos de arrendamento. Isso reduz as perturbações e ajuda-o a gerir os orçamentos com maior disciplina.

Não considere apenas o retorno simples como único critério. Em vez disso, recorra à análise de custos do ciclo de vida para comparar a manutenção contínua com os ganhos a longo prazo, tais como a conformidade, a redução das multas relacionadas com as emissões de carbono e um maior valor dos ativos. Combinar as remodelações com as renovações necessárias também pode ajudar a tornar as medidas de custo mais elevado financeiramente mais viáveis.

Como posso justificar as despesas de capital (CAPEX) relacionadas com a descarbonização num ano em que o orçamento é apertado?

Comece com um como de costume ponto de referência. Em linguagem simples, apresente a opção de baixo carbono ao lado do produto de substituição padrão que provavelmente iria comprar de qualquer forma. Isso mantém a proposta realista e torna a investimento incremental claro.

Em seguida, alargue a argumentação para além do simples retorno do investimento. Considere os custos evitados, a redução do risco e os ganhos operacionais no dia-a-dia. Relacione a despesa com as renovações ou atualizações previstas para o fim do ciclo de vida, já incluídas no plano, para que pareça uma decisão oportuna e inteligente, em vez de um pedido isolado.

Adote uma perspetiva do ciclo de vida plurianual e submeta os números a testes de resistência com diferentes cenários. Isso proporciona ao departamento financeiro uma visão mais clara dos custos, das vantagens e das desvantagens – e indica o caminho para uma solução pronta para ser financiada.

Publicações do blogue relacionadas

- Equilíbrio entre risco, orçamento e carbono: Um quadro prático para o planeamento de capital

- CAPEX vs. OPEX: como o planeamento do investimento em activos o ajuda a otimizar ambos

- Construir cenários de investimento plurianuais em dias, não em meses

- Como é, na prática, um bom plano de investimento para a descarbonização