Si el consejo de administración no puede ver de un solo vistazo el riesgo, el coste, los plazos y la rentabilidad, la financiación suele quedarse estancada.

Resumiría este artículo en un solo punto: un informe sobre activos listo para presentar al consejo de administración debe convertir los datos brutos sobre los activos en una decisión de financiación. Eso significa mostrar qué activos están en riesgo, cuánto costará ese retraso, ¿De cuánto dinero se necesita?, cuándo se debería trabajar, en lo que la organización obtiene a cambio. Los informes que hacen esto pueden tramitar las solicitudes de capital 70%–80% más rápido que las peticiones vagas.

A continuación, te ofrecemos un resumen de lo que los directivos deben tener en cuenta antes de aprobar la financiación:

- Resumen de la cartera: base de activos, valor de reposición, FCI y vida útil restante

- Perspectiva de riesgo: probabilidad de fallo, impacto del fallo, deficiencias en el cumplimiento normativo y pasivo por mantenimiento aplazado

- Opciones de financiación: aplazar, sustituir por un producto equivalente o actualizar

- Perspectiva económica: CAPEX, OPEX, TCO a 10 años, coste del retraso y contingencias

- Perspectiva sobre la energía y las emisiones de carbono: kWh, termias, CO₂e, VAN, TIR y periodo de amortización cuando la energía forma parte del proyecto

- Vista del escenario: vías de financiación limitadas, equilibradas y aceleradas

- Rastro de pruebas: datos de origen, método de evaluación de riesgos y modelo de costes vinculados al registro de activos

Hay algunas cifras que hay que tener en cuenta desde el principio. Un FCI superior a 0,30 apunta a un grave deterioro; los trabajos aplazados pueden aumentar en entre 1,3 y 1,5 veces al año, y las reparaciones de emergencia pueden costar unos 4,8 veces más que el trabajo previsto. Además, cuando el gasto en reparaciones alcanza 75% de valor de reposición, marcaría ese activo para que se revisara a corto plazo.

Comparación rápida

| Lo que necesita la junta directiva | Qué mostrar |

|---|---|

| Exposición actual | FCI, activos de mayor riesgo, situación de cumplimiento normativo |

| Coste del retraso | Crecimiento diferido de la cartera de pedidos, recargo por reparaciones de emergencia, daños en cadena |

| Solicitud de financiación | Coste del proyecto en USD, además de 10%–15% imprevistos para proyectos superiores a $50,000 |

| Momento | Año o trimestre, más los máximos de capital de entre 5 y 10 años |

| Volver | Reducción de riesgos, variación del coste total de propiedad, tiempo de actividad, ahorro energético, reducción de CO₂e, amortización |

Así que, si tuviera que elaborar este informe, mantendría el apartado principal breve: un panel de control, una tabla de aprobaciones y un anexo con las pruebas.

sbb-itb-5be7949

Contenido mínimo que debe incluir un informe de activos listo para la junta directiva

Un informe listo para presentar al consejo de administración debe ayudar a las personas a tomar una decisión. NO debe parecer una hoja de cálculo gigante pegada en una presentación de diapositivas. Incluye en el informe principal solo los indicadores que impulsan la acción y deja el resto en el apéndice.

El proceso más claro es sencillo: exposición de la cartera, entonces riesgo, entonces opciones de inversión.

Resumen de la cartera, puntuaciones de estado y nivel de criticidad

Empieza con una descripción sencilla y clara del parque inmobiliario. Indica el número de emplazamientos o instalaciones, las principales clases de activos, el valor total de reposición y el Índice de Estado de las Instalaciones (FCI) de la cartera. Define el FCI como mantenimiento aplazado ÷ valor de reposición actual. Como regla general, las puntuaciones inferiores a 0.10 son, en general, buenas, mientras que las puntuaciones superiores a 0.30 apuntan a un deterioro grave [1].

A continuación, muestra la vida útil restante (RUL) a lo largo de un De 5 a 10 años horizonte, utilizando esta fórmula: (Vida útil × Factor de estado) – Antigüedad [3]. Esto ayuda a responder a la pregunta que más preocupa al consejo de administración: ¿Durante cuánto tiempo podrá seguir funcionando esta cartera de forma segura?

Incluir el área en pies cuadrados, con metros cuadrados entre paréntesis cuando sea necesario. A continuación, marca el Los 10 activos de mayor riesgo por puntuación de estado, para que los responsables puedan ver a qué se debe destinar la financiación en primer lugar [1].

Exposición al riesgo, consecuencias de un fallo y estado de cumplimiento

Una vez que se haya obtenido la instantánea, convierte los datos sobre el estado de la empresa en riesgos sobre los que el consejo pueda actuar. Una puntuación del estado, por sí sola, no dice gran cosa. El consejo necesita ver el probabilidad y consecuencia de fallos en los activos críticos, especialmente en lo que se refiere a la seguridad, la interrupción del servicio, las pérdidas económicas y el riesgo normativo.

Utiliza un único rojo/ámbar/verde perspectiva para sistemas regulados como:

- extinción de incendios

- Climatización

- distribución eléctrica

- ascensores

De esta forma, la exposición se aprecia claramente de un solo vistazo [1]. Para cada elemento en rojo, añade la consecuencia concreta. No te limites a indicar que algo está en mal estado. Explica qué pasaría si fallara y por qué no se puede posponer el trabajo.

También deberías cuantificar el pasivo por mantenimiento diferido, es decir, el importe en dólares de los trabajos identificados y sin financiación. Es aquí donde los aspectos económicos se vuelven difíciles de ignorar. Los costes diferidos suelen acumularse a un ritmo de entre 1,3 y 1,5 veces por cada año que permanezcan sin repararse, y las reparaciones de emergencia cuestan aproximadamente 4,8 veces más que el trabajo previsto [1][3]. Esas cifras justifican la necesidad de actuar con rapidez a corto plazo.

Opciones de inversión, coste del ciclo de vida, impacto de carbono y retorno de la inversión

Tras la sección sobre riesgos, muestra cómo influye cada vía de financiación en los costes, las emisiones de carbono y los plazos. El análisis de riesgos debería conducir directamente a la elección de una vía de financiación.

Para cada solicitud de capital, compara tres opciones En paralelo: aplazar o seguir reparando, sustituir por un activo equivalente o sustituir por una opción mejorada que aumente el rendimiento o contribuya a la descarbonización [4][3]. Por lo general, tres opciones bastan para dejar claras las ventajas e inconvenientes sin complicar demasiado el panorama.

Cada opción debe incluir:

- por adelantado CAPEX

- previsión anual OPEX

- Coste total de propiedad (TCO) a 10 años

- coste del retraso, incluyendo los ajustes por inflación, los daños en cadena y las primas de emergencia [3]

En el caso de los proyectos relacionados con la energía, incluye también ahorro en kWh, ahorro energético cuando proceda, toneladas métricas de reducción de CO₂e, VAN, TIR, en periodo de amortización [4][1][6].

Por último, marca cualquier activo cuyo coste acumulado de reparación haya alcanzado 75% de valor de reposición para 1.º curso revisión. Pasado ese punto, seguir con la reparación rara vez resulta rentable [7].

Cómo estructurar el dossier para la junta directiva: cuadros de mando, tablas y anexos

Utiliza un paquete de documentos para el consejo de administración sencillo, estructurado en tres niveles: un resumen de una página, una tabla de aprobación de proyectos y anexos técnicos con la documentación de apoyo. Colócalos en ese orden para que la junta directiva vea primero la cartera, luego las decisiones y, por último, las pruebas que respaldan dichas decisiones. Así se mantiene un flujo claro: primero el resumen, luego la aprobación y, a continuación, el registro de auditoría, sin perder el tiempo de los ejecutivos en detalles superfluos.

Esquema del cuadro de mando ejecutivo: estado, riesgo, déficit de financiación y emisiones de carbono

Empieza con un resumen de una página que responda a cuatro preguntas básicas: ¿es la cartera segura, cuenta con la financiación necesaria, cumple con la normativa y va por buen camino para alcanzar los objetivos de emisiones de carbono?

| Componente del panel de control | Indicadores clave que hay que mostrar |

|---|---|

| Perfil de la afección | FCI por edificio; % de activos críticos [1][8] |

| Exposición al riesgo | Ranking de activos de alto riesgo; los 10 principales según la probabilidad de fallo y sus consecuencias [1] |

| Finanzas | Picos de CAPEX a 5 y 10 años; déficit de financiación; pasivo por mantenimiento aplazado; desviación entre el gasto y el presupuesto [1][3] |

| Conformidad | % de sistemas regulados con certificados vigentes (protección contra incendios, climatización, ascensores); incumplimientos normativos pendientes [2][1] |

| Sostenibilidad | Tendencias de la intensidad del consumo energético (EUI); trayectoria de descarbonización que muestra las reducciones de gases de efecto invernadero y de kWh [1] |

Utiliza umbrales de color rojo, ámbar y verde en toda la página para que los responsables puedan detectar rápidamente las alertas de excepciones [1]. Si hay algo que requiera atención, debería saltar a la vista en cuestión de segundos.

Cuadro resumen de la inversión para la aprobación del proyecto

El panel de control muestra el problema. La tabla muestra la respuesta. Aquí es donde cada proyecto debería presentarse de tal forma que resulte fácil aprobarlo, aplazarlo o cuestionarlo.

| Activo / Emplazamiento | Puntuación de estado | Clasificación de riesgo | Acción recomendada | Repercusiones en materia de cumplimiento | Financiación solicitada (USD) | Fecha prevista | Reducción prevista del riesgo | Efecto del coste total de propiedad (TCO) a 10 años | Impacto del carbono | Rentabilidad de la inversión (ROI) / Amortización |

|---|---|---|---|---|---|---|---|---|---|---|

| Sistema de climatización – Emplazamiento A | 2/5 | Alta | Sustitución completa | Obligatorio | $1,250,000 | Tercer trimestre de 2026 | Reducción de fallos en el modelo 85% | −25% Gastos de explotación | −15% GEI | 4,2 años |

| Sección B del tejado | 1/5 | Crítica | Restauración | Sin repercusiones directas | $850,000 | 4.º trimestre de 2026 | Eliminación de fugas en el 100% | Evita el daño multiplicado por 1,5 | Sin repercusiones directas | 5,5 años |

| Aparamenta eléctrica | 3/5 | Medio | Modernización | Obligatorio | $450,000 | Primer trimestre de 2027 | Aumento del tiempo de actividad del 60% | Prolonga la vida útil en 15 años | Sin repercusiones directas | 8,0 años |

| Reemplazo de iluminación por LED – Catálogo | 4/5 | Bajo | Actualización | Sin repercusiones directas | $2,100,000 | Segundo trimestre de 2026 | Sin repercusiones directas | Coste energético del −40% | −30% EUI; 1 250 000 kWh ahorrados | 2,8 años |

Cada fila debe incluir al menos una cifra concreta. No te limites a la descripción narrativa. Si un proyecto reduce el riesgo de fracaso en un 85%, ahorra 1 250 000 kWh o evita 1,5 veces los daños en fases posteriores, indícalo claramente.

Para proyectos superiores a $50 000, añade una partida de contingencia independiente de entre 10% y 15%. De este modo, la solicitud de financiación resulta más fácil de seguir y se evita el antiguo problema de que los márgenes ocultos queden ocultos dentro del total.

Qué hay que trasladar al apéndice

El apéndice sirve para presentar las pruebas en las que se basa la recomendación, no para la decisión en sí. Piensa en él como el lugar donde cualquiera puede comprobar los cálculos, seguir el razonamiento o revisar los datos de campo sin saturar el documento principal.

Traslada elementos como estos al apéndice:

- Fotografías detalladas de la inspección y notas de campo de los técnicos

- Curvas de deterioro y supuestos del modelo utilizados para los cálculos de la vida útil restante

- Registros de mantenimiento, presupuestos de contratistas y comparativas de al menos dos ofertas, así como hojas de cálculo sobre el ahorro energético, la integridad estructural o el valor actual neto (VAN) y la tasa interna de rentabilidad (TIR). [2][4][5]

"El consejo aprueba el programa principal, pero no entiende cómo se ha elaborado. El registro de auditoría de Simeo vincula cada inversión recomendada con el activo, los datos sobre su estado, el modelo y la acción correspondiente". – Simeo by Oxand [5]

Cómo presentar diferentes escenarios de financiación y dejar claras las compensaciones

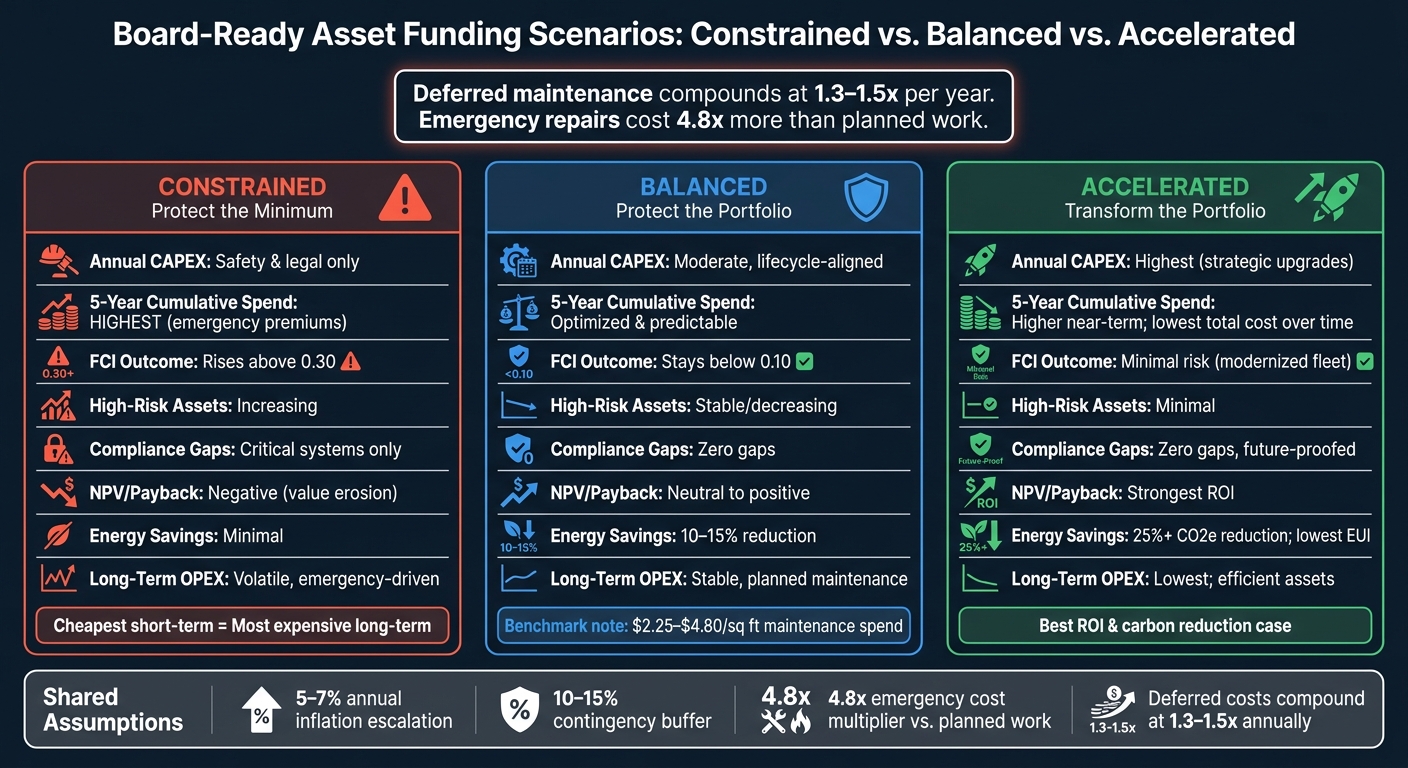

Informes sobre activos listos para presentar al consejo de administración: comparación de tres escenarios de financiación

Convierte la lista de proyectos en tres escenarios de cartera para que el consejo pueda comparar el coste de retrasar, equilibrar o acelerar la financiación. El objetivo es sencillo: mostrar cómo riesgo, gasto y emisiones de carbono avanzar juntos.

Cuando la financiación no es suficiente, el coste no desaparece. Se transforma en riesgo, en trabajos de emergencia y en inversiones futuras (CAPEX). Y esos costes aplazados no se quedan quietos. Se acumulan a Entre 1,3 y 1,5 veces al año, mientras que las reparaciones de emergencia conllevan un 4,8 veces el coste en comparación con el trabajo previsto [3].

Tres escenarios a nivel de consejo de administración: restringido, equilibrado y acelerado

Constrained (proteger el mínimo) Abarca únicamente la seguridad y el cumplimiento normativo. Supone el menor gasto inicial, pero también conlleva el mayor riesgo a largo plazo. El mantenimiento aplazado se va acumulando, El FCI supera los 0,30, y la cartera entra en un ciclo de reparación reactivo [1].

Equilibrado (proteger la cartera) sigue un plan de sustitución adaptado al ciclo de vida. Mantiene FCI inferior a 0,10 y unos gastos de mantenimiento dentro de los rangos de referencia de aproximadamente $2,25–$4,80 por pie cuadrado [1]. Además, suaviza los picos de capital mediante la dotación planificada de reservas y mantiene la relación entre reparaciones de emergencia y reparaciones planificadas por debajo de 20% [1][3].

Acelerado (transformar la cartera) invierte más dinero desde el principio para renovar los sistemas obsoletos y reducir las deficiencias de rendimiento. Aquí es donde encajan las mejoras en eficiencia energética, los cambios normativos y los objetivos de reducción de emisiones de carbono. El coste inicial es mayor, pero ofrece el mejor retorno de la inversión y la mayor oportunidad para reducir las emisiones de carbono. [3][5].

Una tabla comparativa que muestra todas las ventajas e inconvenientes

Utiliza una tabla comparativa para decidirte por una única placa.

| Métrica | Constrained | Equilibrado | Acelerado |

|---|---|---|---|

| Inversiones anuales (CAPEX) | Mínimo (solo por motivos de seguridad o legales) | Moderado, en consonancia con el ciclo de vida | Máximo (mejoras estratégicas) |

| Gasto acumulado en los últimos 5 años | Máximo (primas de emergencia) | Optimizado, predecible | Mayor gasto a corto plazo; menor coste total a largo plazo |

| Activos de alto riesgo restantes | En aumento (FCI > 0,30) [1] | Estable/a la baja (FCI < 0,10) [1] | Mínima (flota modernizada) |

| Deficiencias en el cumplimiento normativo | Solo sistemas críticos; siguen existiendo lagunas | Sin lagunas; supervisión proactiva | Sin lagunas; preparado para el futuro |

| VAN / Amortización | Negativo (pérdida de valor) | De neutral a positivo | El más eficaz (ahorro energético y de gastos operativos) [3] |

| Ahorro energético / Reducción de CO₂e | Mínima; la eficiencia sigue disminuyendo | Moderada (reducción de 10 a 151 TP3T) [1][5] | Alto (reducción de 25%+; EUI bajo) [1][5] |

| Gastos operativos a largo plazo | Volátil; impulsado por situaciones de emergencia | Estable; mantenimiento programado | Los activos más bajos y eficientes |

La tabla deja muy claro el dilema: La opción más barata a corto plazo puede acabar siendo la más cara a largo plazo.. Si el consejo de administración observa que la opción con restricciones supone el mayor gasto acumulado a cinco años y, al mismo tiempo, deja sin resolver la mayoría de los activos de alto riesgo, el debate suele dar un giro. Deja de ser "¿Cómo recortamos el presupuesto?" y pasa a ser "¿Qué escenario se ajusta a nuestra tolerancia al riesgo?"."

Enumera los supuestos justo debajo de la tabla para que el consejo pueda someter las cifras a una prueba de resistencia:

- Aumento de la inflación anual 5%–7%

- Reserva de contingencia 10%–15%

- Multiplicador de costes de emergencia de 4,8 veces [3]

Crea informes listos para auditorías sobre ISO 55001 y Oxand fundamentos de datos

Relacionar el informe con la gobernanza y las pruebas de la norma ISO 55001

Una vez realizada la comparación de escenarios, la junta directiva aún necesita algo más: un registro de auditoría. Un documento para el consejo de administración debe superar el examen del director financiero y de los auditores. Esto solo ocurre cuando cada recomendación de financiación puede remontarse a una fuente documentada.

La norma ISO 55001 establece que esa relación es imprescindible. El informe debe vincular el registro de activos con los criterios de riesgo, los objetivos de gestión de activos y el Plan Estratégico de Gestión de Activos (SAMP). [6]. En pocas palabras, cada partida de CAPEX debería responder a tres preguntas sencillas que un director financiero o un auditor plantearía:

- ¿Qué datos sobre la afección respaldan esta afirmación?

- ¿Qué riesgo conlleva no hacer nada?

- ¿Qué modelo se utilizó para elaborar la estimación de costes?

Cuando se aclara esa cadena, la solicitud de financiación deja de parecer una decisión subjetiva. Se convierte en una decisión respaldada por pruebas.

Cómo Oxand Simeo™ y Inventario Simeo ofrecer informes adaptados a las necesidades del consejo de administración

La elaboración de informes aptos para una auditoría comienza con un registro de activos bien organizado. Inventario Simeo ofrece a los equipos un registro estructurado en el que se recogen las fechas de instalación, la vida útil prevista por el fabricante, las puntuaciones de estado en una escala del 1 al 5 y el historial de mantenimiento [3][9]. En Simeo GO, los equipos sobre el terreno pueden actualizar esos datos en tiempo real, lo que unifica los datos de las inspecciones y elimina los errores manuales en las hojas de cálculo [6][9]. A continuación, esos datos se incorporan directamente al panel de control, a la clasificación de riesgos y a los escenarios de financiación.

A partir de ahí, Oxand Simeo™ convierte los datos brutos de los activos en la visión de inversión plurianual que necesitan los directivos. La plataforma utiliza más de 10.000 modelos propios de envejecimiento y 30.000 acciones de mantenimiento para simular los efectos relacionados con el deterioro, los costes, los riesgos, la energía y las emisiones de carbono en distintos escenarios de financiación. Los resultados no son abstractos. En una cartera del sector público, este enfoque redujo el retraso en el mantenimiento en 27% y entregado 4 millones de euros en ahorro energético en 66 edificios durante el primer ciclo presupuestario [6][9]. Las previsiones basadas en datos de estado también pueden reducir la desviación del presupuesto de CAPEX por debajo de 15%, en comparación con 40%–65% para equipos que se basan en estimaciones basadas en la edad [1][3].

Conclusión: la lista de comprobación que deben consultar los directivos antes de aprobar la financiación

Antes de que se apruebe la financiación, el informe debe especificar claramente:

- la solicitud de financiación

- condición

- riesgo

- repercusiones en materia de cumplimiento

- coste del ciclo de vida

- sincronización

- huella de carbono

- ROI

- reembolso

- comparación de escenarios

- rastro de pruebas

Esa es la diferencia entre un informe técnico y uno sobre el que la junta directiva pueda tomar medidas: datos fiables sobre los activos, una gobernanza trazable y la elaboración de modelos de escenarios que expongan las ventajas e inconvenientes antes de comprometer los fondos.

Preguntas frecuentes

¿Con qué frecuencia debe actualizarse un informe sobre activos listos para su presentación al consejo de administración?

Depende del alcance del informe, pero mensual Es el ritmo habitual en la mayoría de las instalaciones. Ese ritmo da a los equipos tiempo suficiente para detectar tendencias, identificar dónde empiezan a surgir los riesgos y actuar antes de que los pequeños problemas se conviertan en problemas mayores.

En lo que respecta a la gobernanza a nivel del consejo de administración o a la presentación de informes de los administradores, trimestral es más habitual. Ofrece a los responsables una visión clara del rendimiento sin que tengan que entrar en demasiados detalles del día a día.

Los planes de inversión a largo plazo deben revisarse por completo cada De 3 a 5 años. Entre esos ciclos formales de presentación de informes, los paneles de control en tiempo real permiten a la dirección supervisar el rendimiento sin tener que basarse en datos obsoletos ni en actualizaciones manuales.

¿Qué nivel de calidad de los datos se requiere para poder confiar en la solicitud de financiación?

La confianza en los directivos se basa en un modelo que los líderes pueden comprobar, cuestionar y respaldar. Por lo general, este se sustenta en cuatro pilares fundamentales:

- un registro de activos estandarizado y centralizado

- registros actuales de mantenimiento e inspección

- vínculos claros entre el estado de los activos, el riesgo, el coste y los resultados

- incertidumbre transparente y dilemas entre reparar o sustituir

En pocas palabras, la solicitud debe basarse en datos, no en conjeturas. Cuando se cumplen estos requisitos, el caso resulta más coherente, está más actualizado y es mucho más fácil de comparar entre las distintas sedes.

¿Cómo puedo adaptar este informe para proyectos de mantenimiento frente a proyectos de descarbonización?

Ajusta los indicadores clave de rendimiento (KPI) para que se ajusten al objetivo de inversión.

En cuanto al mantenimiento, hay que prestar especial atención a FCI, el pasivo por mantenimiento diferido y la proporción entre reparaciones de emergencia y mantenimiento planificado. Estas cifras ayudan a poner de manifiesto una idea sencilla: invertir ahora puede reducir los costes de las reparaciones reactivas en el futuro y contribuir a que los activos duren más tiempo.

Para la descarbonización, sigue Emisiones de alcance 1 y 2, EUI parámetros de referencia, costes del ciclo de vida ajustados al carbono, potencial de reducción de emisiones de carbono e impacto en el cumplimiento normativo. Esto permite apreciar más fácilmente no solo cuánto cuesta un proyecto, sino también qué cambios genera.

En ambos casos, utiliza lo mismo Escala de valoración del 1 al 5 y VAN para comparar diferentes situaciones. De esta forma, no estarás comparando cosas que no tienen nada que ver a la hora de evaluar las opciones.

Entradas de blog relacionadas

- Contar historias con números: Cómo presentar su plan de inversión de activos a la Junta Directiva

- Ampliación de la planificación de inversiones en activos a múltiples centros y regiones

- Planificación de inversiones sostenibles para carteras de vivienda social

- Cómo elaborar pruebas de sostenibilidad aptas para la inversión tras los cambios introducidos por la Directiva Ómnibus de la UE