No es necesario disponer de datos perfectos para establecer una línea de base de emisiones de carbono. Si tuviera que resumir el artículo en una sola idea, sería esta: Establece primero las normas, utiliza los mejores datos de los que dispongas, identifica cada estimación y céntrate en los pocos activos que generan la mayor parte de las emisiones.

En el caso de las grandes carteras inmobiliarias y de infraestructuras de EE. UU., los principales problemas suelen ser siempre los mismos: facturas de servicios públicos que faltan, configuraciones de contadores mixtas, registros de activos deficientes y lagunas en los datos de los inquilinos. Pero eso no debería impedir que se siga trabajando. Una línea de base sigue siendo útil cuando:

- definir un método de contorno y cumplirlo

- elige un año de referencia con datos suficientes para trabajar

- empezar por el Alcance 1 y el Alcance 2

- utilizar primero los datos directos, y luego completar los datos que faltan con estimaciones

- llevar un seguimiento de las hipótesis en un solo lugar

- clasificar los activos según sus emisiones, su estado y el momento de renovación

El artículo también destaca un aspecto importante a la hora de tomar decisiones financieras: en muchas carteras, Una pequeña parte de las instalaciones puede generar entre 80% y 90% de emisiones. Así que, en lugar de intentar limpiar todos los registros a la vez, corrigiría primero los datos de los activos con mayores emisiones.

Comparación rápida

| Parte del trabajo | Lo primero que haría | Por qué es importante |

|---|---|---|

| Límite | Elige entre participación accionarial, control financiero o control de la actividad diaria de la planta | Mantiene las mismas normas de presentación de informes para todos los activos |

| Año de referencia | Utiliza el último año completo que cuente con suficientes registros | Me ofrece un punto de partida claro |

| Alcance | Empieza por los alcances 1 y 2; añade más adelante el alcance 3 | Reduce los retrasos y permite centrarse en la primera pasada |

| Calidad de los datos | Clasificar los registros en «directos», «modelados» y «proxy» | Permite detectar fácilmente los puntos débiles |

| Relleno de huecos | Utiliza valores de referencia, asignaciones o estimaciones técnicas | Me permite terminar la línea de base aunque tenga huecos |

| Uso de la decisión | Relacionar las emisiones con el estado de los activos y los ciclos de renovación | Ayuda a destinar la inversión en capital (CAPEX) a las instalaciones adecuadas |

| Actualizaciones | Revisar cada año y volver a formular tras cualquier cambio importante en la cartera. | Mantiene la coherencia entre los resultados de un año a otro |

En resumen, el artículo no trata de que todas las cifras sean exactas desde el primer día. Se trata de establecer una referencia que sea claro, trazable y listo para usar ya mismo – y, a continuación, mejorarlo en aquellos ámbitos en los que las emisiones de carbono y los costes son más elevados.

Cómo establecer una referencia de emisiones de carbono para grandes carteras inmobiliarias

El impacto de los activos y el papel de los datos basados en los activos en la acción climática

sbb-itb-5be7949

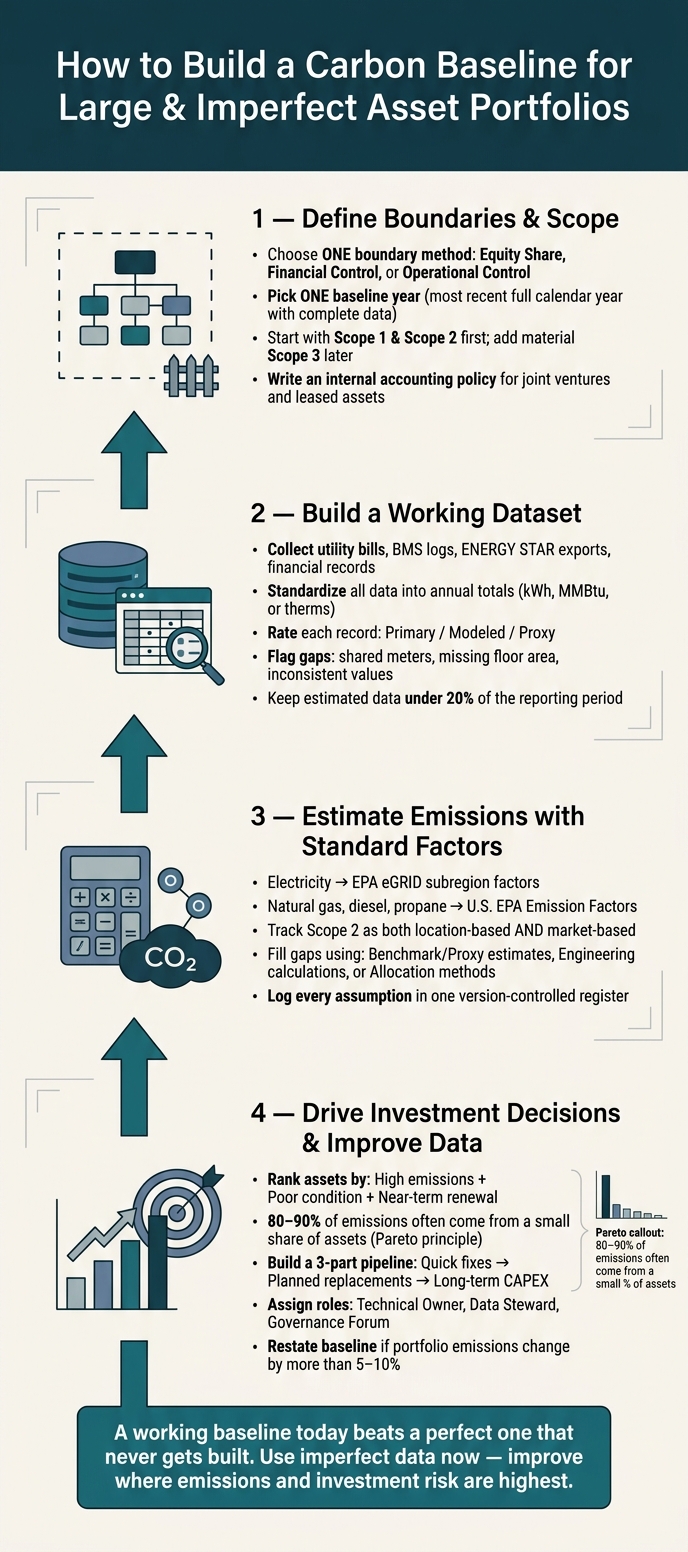

1. Definir los límites, el año de referencia y las fuentes de emisión relevantes

Antes de calcular ni siquiera una sola tonelada de CO₂e, debes tomar tres decisiones: determinar qué se incluye dentro del perímetro, elegir el año de referencia y seleccionar qué fuentes de emisión se van a incluir desde el principio.

Elegir los límites de la organización y de la cartera

En Protocolo GEI te ofrece tres enfoques de límites: Participación en el capital social, Control financiero, en Control operativo [4].

| Enfoque de límites | Lógica de generación de informes | Lo mejor para |

|---|---|---|

| Participación en el capital social | Emisiones asignadas en función de la participación accionarial. | Inversores y sociedades de inversión inmobiliaria (REIT) con numerosas participaciones minoritarias. |

| Control financiero | 100% si te encargas de la información financiera y la gestión de riesgos. | Organizaciones en las que el riesgo y la rentabilidad financieros son el principal factor determinante. |

| Control operativo | 100% si te encargas de la gestión diaria. | Propietarios-operadores y responsables de instalaciones con control directo. |

Esta decisión cobra especial importancia cuando se trata de empresas conjuntas y activos en copropiedad. Es ahí donde los equipos suelen tropezar.

En los inmuebles alquilados, los espacios controlados por los inquilinos suelen incluirse en la categoría 13 del Alcance 3, mientras que las zonas comunes controladas por el arrendador suelen pertenecer al Alcance 1 o 2. [4][5].

Elige un enfoque y aplícalo a toda la cartera. No cambies de lógica de un activo a otro. Resulta útil redactar una breve norma contable interna que detalle cómo se gestionan las empresas conjuntas y los activos arrendados. Si las normas siguen siendo poco claras, la gente acabará discutiendo sobre la titularidad en lugar de trabajar en la reducción de emisiones.

También deberías establecer una política de recálculo desde el principio. Actualiza el año de referencia tras las adquisiciones o enajenaciones significativas que modifiquen las emisiones de la cartera en aproximadamente 5%. [4][1].

Una vez establecidas esas reglas, podrás fijar el año y el conjunto de fuentes que servirán de referencia para la línea de base.

Establecer el año de referencia y el alcance en función de la materialidad

Utiliza el último año natural completo con datos razonablemente completos. [4]. Si el rendimiento del sitio web varía mucho, utiliza una media de tres años para suavizar las fluctuaciones de los años impares.

En carteras grandes y heterogéneas, hay que empezar por aquellos aspectos en los que las emisiones y la calidad de los datos son más importantes. Un filtro 80/20 es un buen primer paso: en carteras grandes, a menudo un pequeño número de activos genera entre el 80% y el 90% de las emisiones totales. [1]. Busca primero esos sitios y dedica más esfuerzo a la recopilación de datos en ellos.

En el caso de la «cola larga» de activos más pequeños y con menores emisiones, los métodos de estimación más sencillos pueden funcionar bien, siempre y cuando se identifiquen claramente.

Una vez fijado el año de referencia, el siguiente paso es limitar el alcance a las fuentes de emisión que determinarán la primera ronda de decisiones.

Decide qué ámbitos incluir primero

Empieza por el Alcance 1 y el Alcance 2. Suelen ser los más fáciles de medir y deben servir de base para la primera línea de referencia. [1][4].

En cuanto al Alcance 3, empieza únicamente con categorías relevantes y bien fundamentadas, como la Categoría 13 y, cuando las obras de inversión generen emisiones a corto plazo, la Categoría 1. [4]. Anota cada exclusión en un registro de suposiciones y añade una breve justificación para cada una de ellas.

Estas opciones de límites determinan cómo se recopilan y se filtran los registros en el siguiente paso.

2. Crear un conjunto de datos operativo a partir de registros incompletos de activos, contadores y consumo energético

Una vez definidos los límites y el alcance, empieza a crear un conjunto de datos útil de inmediato. No esperes a tener registros impecables. Utiliza lo que tengas y señala claramente las lagunas.

Elabora un inventario de activos limpios y asócialos a las fuentes de energía

Antes de introducir los datos energéticos, cada activo incluido en el ámbito de aplicación debe contar con un registro estándar. Como mínimo, incluye los mismos campos básicos para cada emplazamiento: nombre, dirección, superficie bruta, uso principal del inmueble y tasa de ocupación o desocupación. [7][6].

Sé concreto en cuanto a la superficie útil. Indica si incluye todo el edificio, el espacio del propietario, las zonas comunes o el espacio desocupado. Ese pequeño detalle es importante. Sin él, las comparaciones entre inmuebles pueden complicarse rápidamente. [6].

Una vez que el inventario esté en orden, asigne cada activo a las fuentes de energía que utiliza, como la electricidad, el gas natural, el vapor de red y otros combustibles, junto con los contadores y las cuentas de los servicios públicos vinculadas a esa instalación. [1][6]. Esto es lo que vincula cada edificio con los registros que alimentan la línea de base.

Estandarizar los datos sobre servicios públicos y combustible en totales anuales

Recopila datos sobre el consumo energético de todas las fuentes a las que tengas acceso: facturas de servicios públicos, archivos de los proveedores, Gestor de carteras ENERGY STAR exportaciones, registros del sistema de gestión de edificios (BMS) y registros financieros.

Los periodos de facturación casi nunca coinciden perfectamente con un año de referencia. Por lo tanto, conviene agrupar todos los datos en un único periodo de referencia —que suele ser de entre 12 y 24 meses para establecer una base de referencia— y utilizar una única unidad de medida, como kWh, MMBtu o termias. [7][6].

Si un activo solo dispone de datos correspondientes a una parte del año, como un edificio que se inauguró a mediados de año, extrapólalos a la base anual mediante extrapolación lineal. Limita los datos estimados: no más del 20% del periodo de referencia, y no más de tres meses estimados repartidos entre dos ejercicios de referencia. [2][9].

Evaluar la calidad de los datos y las lagunas en la documentación

No todos los registros tienen el mismo peso. Clasifica cada uno de ellos en un nivel básico de calidad de datos —primario, modelado o sustitutivo— en función de la fiabilidad de la fuente, la exhaustividad y el nivel de detalle. [1][8]. Si se trata de una estimación, indícalo claramente.

Además, señala ahora los puntos débiles:

- Contadores compartidos

- Faltan datos sobre la superficie de piso

- Valores interanuales inconsistentes

- Viviendas sin facturas de servicios públicos directas

Estos son los puntos en los que necesitarás estimaciones en el siguiente paso. Identificarlos desde el principio facilita la auditoría de la línea de base y hace que sea más fácil defenderla. La calidad de las fuentes debe servir de guía para decidir en qué casos utilizar datos directos y en cuáles completar las lagunas con estimaciones.

La siguiente tabla muestra cómo se comparan las fuentes de datos más habituales a la hora de establecer una línea de referencia:

| Fuente de datos | Disponibilidad | Precisión | Esfuerzo de transformación | Mejor uso en el establecimiento de valores de referencia |

|---|---|---|---|---|

| Facturas de servicios públicos | Alta | Alta | Medio | Fuente primaria para los alcances 1 y 2; conciliación financiera [1][6] |

| Contadores secundarios | Bajo a medio | Muy alta | Bajo | Análisis de puntos críticos; validación de la eficiencia de los equipos [1][8] |

| Registros de BMS | Medio | Alta | Alta | Identificación de el despilfarro operativo y de los patrones de picos de demanda [1][8] |

| Documentación financiera | Muy alta | Bajo | Bajo | Indicador aproximado basado en el gasto para el Alcance 3 o en caso de falta de datos de las empresas de servicios públicos [1] |

| Inspecciones/Auditorías | Bajo | Alta | Medio | Verificación de los inventarios de activos y de las fuentes de energía primaria [6] |

Una última comprobación puede ahorrarte mucho trabajo de limpieza más adelante: calcula la intensidad de consumo energético (EUI) de cada edificio y compárala con los valores de referencia regionales para ese tipo de inmueble. [6]. Las grandes variaciones suelen indicar que falta un proyecto de ley, que los datos sobre la superficie construida son erróneos o que existe algún otro problema con los datos que pasa desapercibido a simple vista. Esas discrepancias señaladas se trasladan luego como supuestos y valores aproximados a la fase de cálculo de las emisiones.

3. Calcular las emisiones utilizando factores estándar y supuestos transparentes

Toma el conjunto de datos de trabajo de la sección 2 y convierte cada registro de energía en tCO₂e anual utilizando un factor de emisión para cada combustible o fuente de energía. [2]. En una cartera amplia, el objetivo no es la precisión perfecta. Se trata de tratamiento sistemático en registros de calidad variable. Una línea de referencia resulta más sólida cuando se utilizan los factores adecuados, se sigue un conjunto de reglas para completar los datos que faltan y se anotan todas las hipótesis.

Convertir la energía en emisiones utilizando los factores de emisión de EE. UU.

Para la electricidad, utiliza EPA eGRID factores de subregión que coincidan con el año de tus datos de referencia. Para el gas natural, el fuelóleo, el gasóleo, el propano y la gasolina, utiliza el EPA DE EE.UU.‘Factores de emisión para los inventarios de gases de efecto invernadero o DOE valores publicados [2].

La electricidad de alcance 2 ofrece una opción más: basado en la ubicación o basado en el mercado. Analícelos en líneas separadas. El método basado en la ubicación refleja la red física. El método basado en el mercado refleja instrumentos contractuales como los certificados de energía renovable (REC) o los acuerdos de compra de energía (PPA) [1]. Si una instalación cuenta con energía solar «behind-the-meter», resta la autogeneración de las importaciones de la red antes de aplicar el factor eGRID. Sin embargo, no restes las compras de energía renovable procedente de fuera de la instalación en el cálculo basado en la ubicación. [2].

Completar los datos que faltan mediante métodos de aproximación, asignación e ingeniería

Utiliza datos directos cuando los registros estén completos y recurre a estimaciones para cubrir las lagunas.

Estimación basada en valores de referencia Resulta útil cuando se conoce la superficie útil y el tipo de inmueble, pero no se dispone de datos de los contadores. Utiliza un EUI medio en kWh/ft² para ese subtipo de edificio y esa región, y a continuación calcula las proporciones de los distintos combustibles basándote en las hipótesis de distribución de combustibles para esa clase de activos. [2]. Si solo dispones de una cobertura parcial de la superficie, da más importancia a los datos del emplazamiento a medida que aumenta la cobertura [2].

Aplica a los registros correspondientes a una parte del año la misma regla de anualización que utilizaste en la sección 2.

Para equipos mecánicos o de proceso sin contador, utilice cálculos de ingeniería de abajo arriba. Multiplica la potencia nominal (kW) por las horas de funcionamiento anuales y por un factor de carga para calcular los kWh; a continuación, aplica el factor de emisión correspondiente. Este método requiere más trabajo, por lo que conviene utilizarlo para equipos con altas emisiones, en los que el esfuerzo adicional resulte justificado [1].

Lleva un registro de hipótesis y clasifica los resultados

Cada fuente de factores, referencia de comparación, norma de asignación, exclusión y norma de cálculo debe figurar en un único registro de supuestos sometido a control de versiones. Incluye la fecha de entrada en vigor de cada factor y un registro de cambios. Eso es lo que ayuda a que la línea de base se mantenga sólida cuando un auditor o un miembro del consejo de administración pregunta por qué dos edificios similares presentan intensidades de emisión diferentes, y permite que la planificación de capital compare las ubicaciones sobre la misma base. [1] [2].

Una vez realizados los cálculos, divide la cartera en de altas emisiones y de bajas emisiones niveles utilizando tanto el tCO₂e total como indicadores de intensidad, como el tCO₂e/pie cuadrado [1]. Un perfil de confianza debería indicar qué porcentaje de las emisiones de la cartera procede de datos medidos y qué porcentaje de estimaciones [1]. Utiliza ese perfil para distinguir los sitios que necesitan datos más precisos de aquellos que ya están listos para la comparación de inversiones.

En la tabla siguiente se comparan los tres principales métodos de cálculo en los aspectos más importantes de una cartera de gran tamaño [1] [2]:

| Método | Precisión | Necesidades de datos | Escalabilidad | Defensibilidad |

|---|---|---|---|---|

| Datos de medición directos | Alta | Alto (facturas/metros) | Bajo (esfuerzo manual) | Alto (listo para la auditoría) |

| Estimaciones de referencia/aproximadas | Moderado | Bajo (superficie construida, tipo de inmueble) | Alto (automatizado) | Moderado (estándar del sector) |

| Cálculos de ingeniería | De moderado a alto | Moderado (potencia nominal, horas de funcionamiento) | Moderado | Alto (base técnica) |

Ese desglose de las emisiones sirve de base para la clasificación de las instalaciones y la priorización de las inversiones en capital (CAPEX).

4. Utilizar la línea de referencia para orientar las decisiones de inversión y las mejoras en los datos

La distinción entre «altas emisiones» y «bajas emisiones» de la sección 3 es tu punto de partida. Pero una referencia solo tiene importancia si influye en el destino de los fondos. Utiliza esa distinción para clasificar los activos según sus emisiones, su estado y el momento de renovación utilizando un enfoque basado en el riesgo.

Relacionar las emisiones con el estado de los activos, su importancia y el momento de su renovación

Empieza por los activos que se encuentran en la intersección de altas emisiones, mal estado, en necesidades de renovación a corto plazo. En muchas carteras, una pequeña parte de los activos es la responsable de la mayor parte de las emisiones. Una perspectiva de Pareto te ayuda a identificar rápidamente esos puntos críticos [1].

Ahí es donde la línea de referencia empieza a ser realmente útil. Los datos sobre emisiones, por sí solos, te indican qué es complicado. Si a esto le sumamos los índices de estado, la vida útil restante y la importancia de los servicios, empezamos a ver que qué hacer primero [1].

Un activo cuya renovación ya está prevista para los próximos años presenta una situación muy diferente a la de otro situado en unas instalaciones que se han renovado hace poco. Al tener en cuenta todos estos aspectos, las medidas de descarbonización pueden integrarse en los ciclos de renovación previstos, en lugar de tener que luchar por conseguir un presupuesto independiente. Una vez identificados los puntos críticos, prueba diferentes escenarios antes de comprometer capital.

Comparar escenarios y elaborar una cartera de proyectos priorizados

Crea una estrategia en tres fases: soluciones operativas rápidas, sustituciones planificadas y inversiones de capital (CAPEX) a largo plazo [1].

- Soluciones operativas rápidas Ocúpate de los asuntos que puedas resolver ahora mismo.

- Sustituciones previstas centrarse en los activos que se acercan al final de su vida útil, en los que se pueden incorporar opciones con menores emisiones de carbono en el ciclo de renovación.

- Inversiones de capital a largo plazo abarca reformas profundas, el cambio de combustible y las mejoras de la capacidad de la red eléctrica, que pueden depender de la obtención de permisos o de la infraestructura local [1].

A continuación, somete esa red a una prueba de resistencia. Analízala en escenarios de precios elevados del carbono, electrificación rápida y limitaciones de la red eléctrica para ver qué proyectos siguen siendo viables en distintos futuros. [1]. Ese paso ayuda a distinguir los proyectos que parecen buenos sobre el papel de aquellos que pueden resistir cuando cambian las circunstancias.

Establecer las normas de gestión para las actualizaciones anuales y la mejora de los datos

Una línea de base que no se actualiza puede convertirse en un problema. Asigna tres funciones: responsable técnico, gestor de datos y foro de gobernanza. [1]. Sin una atribución clara, las comparaciones interanuales pueden desviarse y perder credibilidad.

Utiliza las puntuaciones de calidad de los datos de la sección 2 para elaborar un plan de mejora específico. Instala primero los nuevos contadores y realiza los estudios in situ en los activos con mayores emisiones. [1]. Las revisiones trimestrales ayudan a detectar anomalías a tiempo y a reducir el trabajo de conciliación de fin de año [6].

Establece desde el principio una política de recálculo. Si una corrección de datos, una actualización de la metodología o un acontecimiento estructural —como una adquisición— modifica las emisiones de referencia totales en más de un 5% a 10%, ello debería dar lugar a una revisión formal de las cifras. [3].

Utiliza estos segmentos para relacionar cada tipo de intervención con la calidad de los datos en los que se basa:

| Segmento de cartera | Perfil inicial | Intervenciones habituales | Prioridades en materia de datos |

|---|---|---|---|

| Puntos críticos de carbono | Activos con altas emisiones y que requieren procesos intensivos. | Electrificación, cambio de combustible, integración térmica y rediseño de procesos. | Datos de medición primarios; submedición para procesos específicos de alta intensidad. |

| Candidatos con resultados inmediatos | Activos con un EUI elevado o con desperdicio operativo. | Puesta a punto de los equipos, sustitución de luces por LED, reducción de fugas y optimización de los sistemas de control. | Conciliación mensual de las facturas de servicios públicos; análisis del impacto de la ocupación y la desocupación. |

| Activos difíciles de eliminar | Instalaciones con una elevada demanda de calefacción o con limitaciones de infraestructura. | Rehabilitaciones profundas, transición hacia combustibles con bajas emisiones de carbono o mejoras a largo plazo de la capacidad de la red eléctrica. | Datos modelizados de carácter técnico; estudios de viabilidad sobre las limitaciones de la red eléctrica y los combustibles. |

Conclusión: Es mejor contar hoy con una base de referencia que funcione que con una perfecta que nunca llegue a construirse.

Una referencia útil no necesita datos perfectos. Lo que necesita es límites claros, estimaciones simples, y un proceso para mejorar en primer lugar los activos con mayores emisiones.

A partir de ahí, la prioridad es sencilla: centra tus esfuerzos en aquellos ámbitos en los que las emisiones y el riesgo de inversión sean mayores. Empieza por los activos en los que altas emisiones, mal estado, en renovación a corto plazo solapamiento. Mantén todas las hipótesis en un único registro y, a continuación, recalíbralas cuando la cartera sufra cambios significativos. Eso es lo que permite que la línea de base se mantenga vinculada a las decisiones reales, en lugar de quedarse solo en un informe.

Aprovecha las actualizaciones anuales para pasar de los datos aproximados a los datos medidos en los emplazamientos que generan más emisiones. Una referencia solo tiene importancia si influye en las decisiones.

Eso es lo que convierte una referencia de emisiones de carbono en una herramienta de planificación de inversiones. Los mejores resultados se obtienen utilizando los datos imperfectos de los que disponemos actualmente para orientar los planes de inversión, al tiempo que se subsanan primero las deficiencias más importantes.

Preguntas frecuentes

¿Qué grado de precisión debe tener una referencia de emisiones de carbono al inicio?

No tiene por qué ser perfecto, pero sí debe ser coherente, creíble y defendible.

Utiliza los datos de los que dispones para establecer una referencia fiable y auditable, con límites claros, métodos y supuestos documentados, y las fuentes de emisión más relevantes. No pasa nada por utilizar estimaciones cuando falten datos, siempre y cuando las documentes con claridad y las vayas mejorando con el tiempo.

¿Qué debo hacer si faltan datos de un inquilino o de un contador compartido?

Anota tu método de estimación para que la referencia sea coherente y fácil de revisar. Reúne todos los datos disponibles sobre los activos en un solo lugar y, a continuación, representa gráficamente los flujos de energía para identificar dónde se encuentran las deficiencias.

En el caso de que falten datos de consumo, calcúlalos extrapolando a partir de registros similares de la empresa de servicios públicos y de datos sobre la superficie construida. También puedes utilizar valores de referencia estándar, como la intensidad energética mediana para el subtipo de inmueble y el país. Anota qué valores se han estimado, el periodo de tiempo al que se refieren y la lógica en la que se basa cada estimación.

¿Con qué frecuencia debo actualizar o revisar la referencia?

Revisa tu referencia con arreglo a una política formal de recálculo, de modo que siga siendo defendible y comparable a lo largo del tiempo.

La mayoría de los equipos lo hacen tras cambios estructurales importantes, actualizaciones significativas de la metodología o el descubrimiento de errores graves. También ayuda a establecer una periodicidad clara en la gobernanza, como una revisión anual o una comprobación tras operaciones importantes.

Para garantizar la trazabilidad, mantén un registro de cambios en el que se indique qué se ha modificado, cuándo se ha modificado y por qué. De este modo, tu versión de referencia no se desviará con el tiempo y cualquiera que la revise podrá seguir la lógica.

Entradas de blog relacionadas

- Conseguir un balance neto cero en las carteras inmobiliarias: De los objetivos a los planes de inversión

- Superar las lagunas de datos en las métricas del carbono: Construir una base fiable para las decisiones de inversión

- Qué hace que las carteras de infraestructuras envejecidas sean más difíciles de descarbonizar y qué hacer al respecto

- Cómo es en la práctica un buen plan de inversión en descarbonización