Se um conselho de administração não conseguir ter uma visão global do risco, dos custos, do calendário e do retorno, o financiamento acaba normalmente por ficar paralisado.

Resumiria este artigo a um único ponto: um relatório sobre ativos destinado ao conselho de administração deve transformar os dados brutos sobre os ativos numa decisão de financiamento. Isso significa mostrar quais os ativos que estão em risco, quanto custará esse atraso, de quanto financiamento é necessário, quando o trabalho deve ser realizado, e o que a organização recebe em troca. Os relatórios que fazem isso podem dar origem a pedidos de capital 70%–80% mais rápido do que pedidos vagos.

Eis um resumo do que os executivos precisam de ver antes de aprovarem o financiamento:

- Visão geral da carteira: base de ativos, valor de reposição, FCI e vida útil remanescente

- Perspetiva de risco: probabilidade de falha, impacto da falha, lacunas de conformidade e responsabilidade pela manutenção diferida

- Opções de financiamento: adiar, substituir por um produto equivalente ou atualizar

- Perspetiva financeira: CAPEX, OPEX, TCO a 10 anos, custo do atraso e contingência

- Perspetiva sobre a energia e as emissões de carbono: kWh, termias, CO₂e, VAN, TIR e tempo de recuperação, quando a energia faz parte do projeto

- Visualização do cenário: percursos de financiamento limitados, equilibrados e acelerados

- Rastreio de provas: dados de origem, método de avaliação de risco e modelo de custos associados ao registo de ativos

Há alguns números que são importantes desde já. Um FCI superior a 0,30 aponta para uma deterioração grave; os trabalhos adiados podem aumentar em 1,3x–1,5x por ano, e as reparações de emergência podem custar cerca de 4,8 vezes mais do que o trabalho planeado. Além disso, quando as despesas com reparações atingem 75% de valor de substituição, eu assinalaria esse ativo para uma revisão a curto prazo.

Comparação rápida

| O que o conselho de administração precisa | O que mostrar |

|---|---|

| Exposição atual | FCI, ativos de maior risco, situação de conformidade |

| Custo do atraso | Crescimento diferido da carteira de encomendas, prémio de reparações de emergência, danos em cadeia |

| Pedido de financiamento | Custo do projeto em USD, além de 10%–15% reserva para projetos acima de $50,000 |

| Calendário | Ano ou trimestre, mais picos de capital de 5 a 10 anos |

| Voltar | Redução do risco, variação do custo total de propriedade (TCO), tempo de atividade, poupança de energia, redução de CO₂e, retorno do investimento |

Portanto, se fosse eu a elaborar este relatório, manteria a parte principal concisa: um painel, uma tabela de aprovações e um apêndice com as provas.

sbb-itb-5be7949

O conteúdo mínimo que um relatório de ativos pronto para apresentação ao conselho de administração deve incluir

Um relatório pronto para a reunião do conselho de administração deve ajudar as pessoas a tomar uma decisão. NÃO deve parecer uma folha de cálculo gigante colada numa apresentação de diapositivos. Inclua apenas os indicadores que motivam a ação no relatório principal e coloque o resto no apêndice.

O fluxo mais claro é simples: exposição da carteira, então risco, então opções de investimento.

Visão geral da carteira, pontuações de condição e grau de gravidade

Comece por apresentar um resumo, em linguagem simples, do conjunto de ativos. Indique o número de locais ou instalações, as principais classes de ativos, o valor total de substituição e o Índice de Condição das Instalações (FCI) da carteira. Defina o FCI como manutenção em atraso ÷ valor de substituição atual. Como regra geral, pontuações inferiores a 0.10 são, em geral, boas, enquanto as pontuações acima de 0.30 apontam para uma deterioração grave [1].

Em seguida, apresente a vida útil remanescente (RUL) ao longo de um 5 a 10 anos horizonte, utilizando esta fórmula: (Vida útil nominal × Fator de condição) – Idade [3]. Isto ajuda a responder à questão que mais interessa ao conselho de administração: Durante quanto tempo é que esta carteira pode continuar a funcionar em segurança?

Incluir área em pés quadrados, com metros quadrados entre parênteses, quando necessário. Em seguida, assinalar o Os 10 ativos de maior risco por pontuação de condição, para que os responsáveis possam ver para onde os fundos devem ser direcionados em primeiro lugar [1].

Exposição ao risco, consequências de uma falha e situação em termos de conformidade

Assim que o panorama estiver definido, transforme os dados relativos ao estado da empresa em riscos sobre os quais o conselho de administração possa agir. Uma pontuação relativa ao estado da empresa, por si só, não diz grande coisa. O conselho de administração precisa de ver o probabilidade e consequência de falha de ativos críticos, especialmente em termos de segurança, interrupção do serviço, prejuízos financeiros e riscos regulamentares.

Utilize um único vermelho/âmbar/verde visão geral dos sistemas regulamentados, tais como:

- extinção de incêndios

- AVAC

- distribuição elétrica

- elevadores

Dessa forma, a exposição fica clara à primeira vista [1]. Para cada item a vermelho, indique a consequência exata. Não se limite a mostrar que algo está em mau estado. Mostre o que acontece se falhar e por que razão o trabalho não pode esperar.

Deve também quantificar o passivo de manutenção diferida, ou seja, o montante em dólares dos trabalhos identificados e sem financiamento. É aqui que os aspetos económicos se tornam difíceis de ignorar. Os custos diferidos costumam acumular-se a uma taxa de 1,3x a 1,5x por cada ano em que permanecem sem manutenção, e as reparações de emergência custam cerca de 4,8 vezes mais do que o trabalho planeado [1][3]. Esses números justificam a tomada rápida de medidas a curto prazo.

Opções de investimento, custo ao longo do ciclo de vida, impacto de carbono e retorno do investimento

Após a secção sobre riscos, mostre qual o impacto de cada opção de financiamento nos custos, nas emissões de carbono e nos prazos. A análise dos riscos deve conduzir diretamente à escolha da opção de financiamento.

Para cada pedido de capital, compare três opções em paralelo: adiar ou continuar a reparar, substituir por um ativo equivalente ou substituir por uma opção melhorada que aumente o desempenho ou contribua para a descarbonização [4][3]. Três opções são normalmente suficientes para tornar claras as vantagens e desvantagens sem complicar o panorama.

Cada opção deve incluir:

- antecipadamente CAPEX

- previsão anual OPEX

- Custo total de propriedade (TCO) ao longo de 10 anos

- custo do atraso, incluindo cláusulas de indexação à inflação, danos em cadeia e prémios de emergência [3]

No caso de projetos relacionados com a energia, inclua também Poupança em kWh, poupança de energia térmica sempre que for o caso, toneladas métricas de redução de CO₂e, VAL, TIR, e período de retorno do investimento [4][1][6].

Por fim, assinalar qualquer ativo cujo custo acumulado de reparação tenha atingido 75% de valor de substituição para 1.º ano revisão. Para além desse ponto, a continuação da reparação raramente é rentável [7].

Como estruturar o dossier para o conselho de administração: painéis, tabelas e anexos

Utilize um pacote de documentos para o conselho de administração simples, composto por três partes: um painel de controlo de uma página, uma tabela de aprovação de projetos e anexos técnicos com a documentação de apoio. Organize-os nessa ordem para que o conselho veja primeiro o portfólio, depois as decisões e, por fim, a documentação que sustenta essas decisões. Isto mantém o fluxo claro: primeiro o resumo, depois a aprovação e, por fim, a pista de auditoria, sem sobrecarregar os executivos com pormenores desnecessários.

Estrutura do painel de controlo executivo: estado, risco, défice de financiamento e carbono

Comece por uma visão geral de uma página que responda a quatro perguntas básicas: a carteira é segura, está financiada, cumpre os requisitos regulamentares e está no bom caminho para atingir as metas de carbono?

| Componente do painel de controlo | Principais indicadores a apresentar |

|---|---|

| Perfil da condição | FCI por edifício; % de ativos críticos [1][8] |

| Exposição ao risco | Recuento de ativos de alto risco; os 10 principais por probabilidade de falha e consequências [1] |

| Finanças | Picos de CAPEX de 5 a 10 anos; défice de financiamento; passivo de manutenção diferida; variação entre despesas e orçamento [1][3] |

| Conformidade | % de sistemas sujeitos a regulamentação com certificados válidos (incêndio, AVAC, elevadores); constatações regulamentares pendentes [2][1] |

| Sustentabilidade | Tendências da intensidade de consumo de energia (EUI); trajetória de descarbonização que mostra as reduções de GEE e de kWh [1] |

Utilize limiares de cor vermelho/âmbar/verde em toda a página para que os responsáveis possam identificar rapidamente os sinais de exceção [1]. Se algo precisar de atenção, deve saltar à vista em segundos.

Quadro resumido do investimento para aprovação do projeto

O painel de controlo mostra o problema. A tabela apresenta a resposta. É aqui que cada projeto deve ser apresentado de forma a facilitar a sua aprovação, adiamento ou contestação.

| Ativo / Local | Pontuação de estado | Classificação de risco | Ação recomendada | Impacto na conformidade | Financiamento solicitado (USD) | Data prevista | Redução prevista do risco | Efeito do TCO ao longo de 10 anos | Impacto do carbono | ROI / Amortização |

|---|---|---|---|---|---|---|---|---|---|---|

| Sistema de climatização – Local A | 2/5 | Elevado | Substituição total | Obrigatório | $1,250,000 | 3.º trimestre de 2026 | Redução de falhas no 85% | −25% OpEx | −15% GEE | 4,2 anos |

| Secção B do telhado | 1/5 | Crítico | Restauração | Sem impacto direto | $850,000 | 4.º trimestre de 2026 | Eliminação de fugas no 100% | Evita 1,5 vezes o dano | Sem impacto direto | 5,5 anos |

| Aparelhagem elétrica | 3/5 | Médio | Modernização | Obrigatório | $450,000 | 1.º trimestre de 2027 | Aumento do tempo de atividade do 60% | Prolonga a vida útil em 15 anos | Sem impacto direto | 8,0 anos |

| Retrofit de LED – Portfólio | 4/5 | Baixa | Atualização | Sem impacto direto | $2,100,000 | 2.º trimestre de 2026 | Sem impacto direto | Custo energético do −40% | −30% EUI; 1 250 000 kWh poupados | 2,8 anos |

Cada linha deve conter, pelo menos, um valor concreto. Não se baseie apenas na descrição narrativa. Se um projeto reduzir o risco de falha em 85%, poupar 1 250 000 kWh ou evitar 1,5x de danos a jusante, indique-o de forma clara.

Para projetos com um valor superior a $50 000, acrescente uma rubrica separada para imprevistos no valor de 10% a 15%. Isso torna o pedido de financiamento mais fácil de acompanhar e evita o antigo problema em que as reservas ocultas ficavam escondidas no total.

O que deve ser transferido para o apêndice

O apêndice destina-se a apresentar as evidências subjacentes à recomendação, e não a decisão em si. Pense nele como o local onde se pode verificar os cálculos, acompanhar a lógica ou rever os registos de campo sem sobrecarregar o documento principal.

Mova itens como estes para o apêndice:

- Fotografias detalhadas da inspeção e notas de campo dos técnicos

- Curvas de deterioração e pressupostos do modelo utilizados nos cálculos da vida útil remanescente

- Registos de manutenção, orçamentos de empreiteiros e comparações entre, pelo menos, duas propostas, bem como folhas de cálculo relativas à poupança de energia, à integridade estrutural ou ao VAL/TIR [2][4][5]

"O conselho de administração aprova o programa principal, mas não consegue perceber como foi elaborado. A pista de auditoria da Simeo associa cada investimento recomendado ao ativo, aos dados sobre o estado, ao modelo e à ação." – Simeo by Oxand [5]

Como apresentar cenários de financiamento e esclarecer as escolhas a fazer

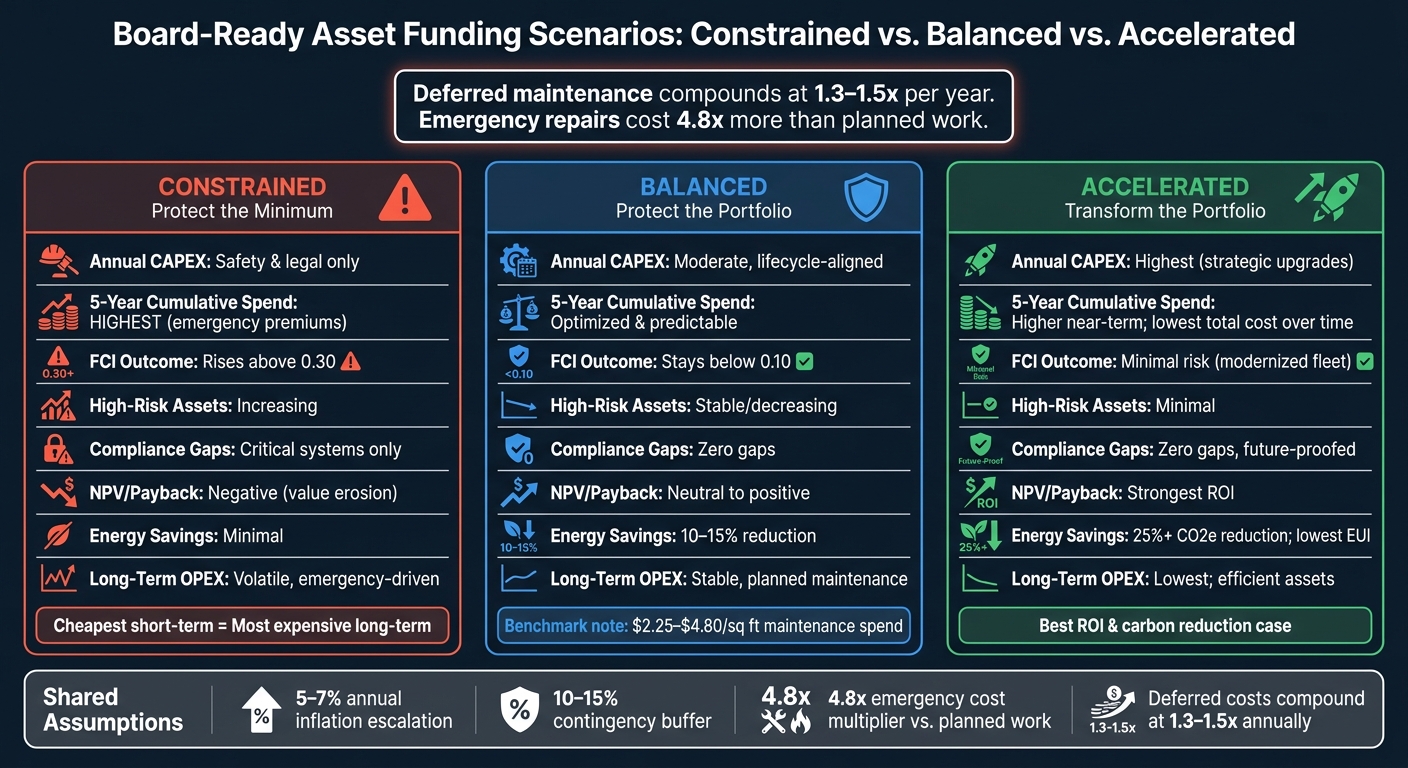

Relatórios de ativos prontos para apresentação ao Conselho de Administração: comparação entre três cenários de financiamento

Transforme a lista de projetos em três cenários de portfólio, para que o conselho possa comparar os custos de adiar, equilibrar ou acelerar o financiamento. O objetivo é simples: mostrar como risco, despesas e carbono avançar juntos.

Quando o financiamento é insuficiente, os custos não desaparecem. Transformam-se em riscos, trabalhos de emergência e despesas de capital futuras. E esses custos diferidos não ficam parados. Acumulam-se a uma taxa de 1,3–1,5 vezes por ano, enquanto as reparações de emergência implicam um 4,8x de prémio de custo em comparação com o trabalho previsto [3].

3 cenários ao nível do conselho de administração: restrito, equilibrado e acelerado

Restrito (proteger o mínimo) abrange apenas a segurança e a conformidade regulamentar. Implica o menor investimento inicial, mas também acarreta o maior risco a longo prazo. A manutenção adiada vai-se acumulando, O FCI ultrapassa os 0,30, e a carteira entra num ciclo de reparação reativo [1].

Equilibrado (proteger a carteira) segue um calendário de substituição alinhado com o ciclo de vida. Mantém FCI inferior a 0,10 e despesas de manutenção dentro de intervalos de referência de cerca de $2,25–$4,80 por pé quadrado [1]. Além disso, atenua os picos de capital através do financiamento planeado das reservas e mantém o rácio entre reparações de emergência e reparações planeadas abaixo de 20% [1][3].

Acelerado (transformar a carteira) investe mais dinheiro numa fase inicial para corrigir sistemas obsoletos e colmatar lacunas de desempenho. É aqui que se enquadram as melhorias em termos de eficiência energética, as alterações regulamentares e as metas de redução de emissões de carbono. O custo inicial é mais elevado, mas oferece o melhor retorno do investimento e a maior oportunidade para a redução de emissões de carbono [3][5].

Uma tabela comparativa que apresenta todas as vantagens e desvantagens

Utilize uma tabela comparativa para impor a escolha de uma única placa.

| Métrica | Restrito | Equilibrado | Acelerado |

|---|---|---|---|

| CAPEX anual | Mínimo (apenas por motivos de segurança/legais) | Moderado, alinhado com o ciclo de vida | Mais elevado (melhorias estratégicas) |

| Despesas acumuladas ao longo de 5 anos | Mais elevado (prémios de emergência) | Otimizado, previsível | Despesas mais elevadas a curto prazo; custo total mais baixo ao longo do tempo |

| Ativos de alto risco que permanecem | Aumento (FCI > 0,30) [1] | Estável/em diminuição (FCI < 0,10) [1] | Mínima (frota modernizada) |

| Lacunas de conformidade | Apenas sistemas críticos; continuam a existir lacunas | Sem lacunas; monitorização proativa | Sem lacunas; preparado para o futuro |

| VAN / Período de recuperação | Negativo (diminuição do valor) | Neutro a positivo | Mais vantajoso (poupança de energia/custos operacionais) [3] |

| Poupança de energia / Redução de CO₂e | Mínima; a eficiência continua a diminuir | Moderada (redução de 10–151 TP3T) [1][5] | Elevado (redução de 25%+; EUI baixo) [1][5] |

| Despesas operacionais a longo prazo | Volátil; motivado por situações de emergência | Estável; manutenção programada | Mais baixos; ativos eficientes |

A tabela torna difícil não reparar na relação de compromisso: a opção mais barata a curto prazo pode tornar-se a escolha mais cara a longo prazo. Se o conselho de administração constatar que o caminho restrito implica a maior despesa acumulada ao longo de cinco anos, deixando ao mesmo tempo os ativos de maior risco por resolver, a discussão costuma mudar. Deixa de ser "Como é que cortamos o orçamento?" e passa a ser "Qual é o cenário que se adequa à nossa tolerância ao risco?"

Enumere os pressupostos logo abaixo da tabela, para que o conselho de administração possa submeter os números a um teste de resistência:

- Aumento da inflação anual de 5%–7%

- Reserva de contingência 10%–15%

- Multiplicador de custos de emergência de 4,8x [3]

Crie relatórios prontos para auditoria sobre ISO 55001 e Oxand fundamentos de dados

Estabelecer uma ligação entre o relatório e a governação e as evidências da norma ISO 55001

Depois de concluída a comparação de cenários, o conselho ainda precisa de mais uma coisa: um registo de auditoria. Um documento a apresentar ao conselho de administração tem de resistir à análise do diretor financeiro e da auditoria. Isso só acontece quando cada recomendação de financiamento pode ser atribuída a uma fonte documentada.

A norma ISO 55001 torna essa ligação imprescindível. O relatório deve estabelecer uma ligação entre o registo de ativos e os critérios de risco, os objetivos de gestão de ativos e o Plano Estratégico de Gestão de Ativos (SAMP) [6]. Em termos simples, cada rubrica de CAPEX deve responder a três perguntas claras que um diretor financeiro ou auditor fará:

- Que dados relativos à condição sustentam esta afirmação?

- Que risco acarreta o facto de não se fazer nada?

- Que modelo serviu de base para a estimativa de custos?

Quando essa cadeia está clara, o pedido de financiamento deixa de parecer uma decisão subjectiva. Torna-se uma decisão apoiada em evidências.

Como Oxand Simeo™ e Inventário Simeo suportar a elaboração de relatórios prontos para apresentação ao conselho de administração

A elaboração de relatórios prontos para auditoria começa com um registo de ativos em ordem. Inventário Simeo proporciona às equipas um registo estruturado que regista as datas de instalação, a vida útil prevista pelo fabricante, as pontuações de estado numa escala de 1 a 5 e o histórico de manutenção [3][9]. Com Simeo GO, as equipas no terreno podem atualizar esses dados em tempo real, o que uniformiza os dados das inspeções e elimina os erros manuais nas folhas de cálculo [6][9]. Esses dados são, em seguida, transferidos diretamente para o painel de controlo, a classificação de risco e os cenários de financiamento.

A partir daí, Oxand Simeo™ transforma dados brutos sobre ativos numa visão plurianual dos investimentos de que os executivos necessitam. A plataforma utiliza mais de 10.000 modelos de envelhecimento próprios e 30 000 acções de manutenção para simular os efeitos da degradação, dos custos, dos riscos, do consumo de energia e das emissões de carbono em diferentes cenários de financiamento. Os resultados não são abstratos. Numa carteira do setor público, esta abordagem reduziu o atraso na manutenção em 27% e entregue 4 milhões de euros em poupanças de energia em 66 edifícios no primeiro ciclo orçamental [6][9]. As previsões baseadas em dados de estado também podem reduzir o desvio do orçamento de CAPEX para um valor inferior a 15%, em comparação com 40%–65% para equipas que se baseiam em estimativas com base na idade [1][3].

Conclusão: a lista de verificação de que os executivos precisam antes de aprovarem o financiamento

Antes de o financiamento ser aprovado, o relatório deve indicar claramente:

- o pedido de financiamento

- condição

- risco

- impacto na conformidade

- custo do ciclo de vida

- tempo

- impacto de carbono

- ROI

- retribuição

- comparação de cenários

- registo de provas

Essa é a diferença entre um relatório técnico e um relatório com base no qual o conselho de administração pode tomar medidas: dados fiáveis sobre os ativos, governação rastreável e modelação de cenários que apresenta as vantagens e desvantagens antes de se comprometer o investimento.

FAQs

Com que frequência deve ser atualizado um relatório sobre ativos prontos para apresentação ao conselho de administração?

Depende do âmbito do relatório, mas mensal é o ritmo habitual na maioria das instalações. Esse ritmo dá às equipas tempo suficiente para identificar tendências, perceber onde os riscos começam a surgir e agir antes que pequenos problemas se transformem em problemas maiores.

No que diz respeito à governação a nível do conselho de administração ou à prestação de contas aos administradores, trimestral é mais comum. Proporciona aos líderes uma visão clara do desempenho, sem os envolver em demasiados pormenores do dia-a-dia.

Os planos de capital a longo prazo devem ser totalmente revistos de dois em dois 3 a 5 anos. Entre esses ciclos formais de apresentação de relatórios, os painéis em tempo real permitem que a direção acompanhe o desempenho sem ter de recorrer a dados desatualizados ou a atualizações manuais.

Que nível de qualidade dos dados é necessário para se poder confiar no pedido de financiamento?

A confiança nos executivos decorre de uma situação que os líderes podem verificar, questionar e apoiar. Isso assenta normalmente em quatro princípios básicos:

- um registo de ativos normalizado e centralizado

- registos atuais de manutenção e inspeção

- relações claras entre o estado dos ativos, o risco, os custos e os resultados

- incerteza transparente e dilemas entre reparar e substituir

Em termos simples, o pedido tem de se basear em dados, e não em suposições. Quando esses elementos estão reunidos, o caso fica mais coerente, atualizado e muito mais fácil de comparar entre diferentes locais.

Como posso adaptar este relatório para projetos de manutenção em comparação com projetos de descarbonização?

Ajustar os KPIs para que estejam em consonância com o objetivo de investimento.

No que diz respeito à manutenção, concentre-se em FCI, o passivo de manutenção em atraso e a proporção entre reparações de emergência e manutenção planeada. Esses números ajudam a ilustrar um ponto simples: investir agora pode reduzir os custos com reparações reativas no futuro e contribuir para que os ativos tenham uma vida útil mais longa.

Para a descarbonização, acompanhar Emissões de Âmbito 1 e 2, EUI referências comparativas, custos do ciclo de vida ajustados em termos de carbono, potencial de redução de carbono e impacto na conformidade. Isto permite perceber mais facilmente não só quanto custa um projeto, mas também o que este altera.

Para ambos, utilize o mesmo Escala de avaliação de 1 a 5 e VAL para comparar cenários. Dessa forma, não se está a comparar coisas que não têm nada a ver entre si ao avaliar as opções.

Publicações do blogue relacionadas

- Contar histórias com números: Como apresentar o seu plano de investimento em activos ao conselho de administração

- Escalar o planeamento do investimento em activos em vários locais e regiões

- Planeamento de investimento sustentável para carteiras de habitação social

- Como elaborar dados comprovativos de sustentabilidade adequados para fins de investimento após as alterações introduzidas pelo Omnibus da UE