Si financias activos obsoletos a De 1,01 TP3T a 1,51 TP3T de ARV en lugar del De 2.0% a 3.0% que a menudo son necesarias para una renovación completa del ciclo de vida, no solo se retrasa el trabajo, sino que se destina más dinero a los fallos, al cumplimiento normativo y al trabajo atrasado.

Resumiría el artículo así: la planificación de escenarios me ayuda a mostrar qué cambia en tres vías de financiación: escenario óptimo, escenario base y presupuesto limitado. Las principales diferencias se reducen a plazos de renovación, riesgos, niveles de servicio, crecimiento de la cartera de pedidos, resultados en materia de emisiones de carbono y en qué se invierte el capital. Cuando el dinero escasea, esa condición por sí sola no basta. Necesito ordenar los activos por Probabilidad de fallo (PdF), Consecuencia del fracaso (CdF), utiliza FCI allí donde sea pertinente, y tener en cuenta el impacto en el servicio y en la comunidad.

Esta es la versión resumida:

- El mejor de los casos: financiación para todo el ciclo de vida, renovaciones anticipadas, menor coste a largo plazo, reducción de la cartera de pedidos

- Escenario base: renovación parcial, control más lento de la cartera de pedidos, más aplazamientos, normas de clasificación más estrictas

- Presupuesto limitado: triaje forzado, trabajo más reactivo, acumulación creciente de trabajo pendiente, peor calidad del servicio

- Lección principal: niveles de financiación riesgo, interrupciones del servicio, avances en materia de emisiones de carbono y rendimiento de los activos en un horizonte de entre 30 y 50 años

- Necesidad de tomar una decisión: establecer un presupuesto destinado a la financiación, a regla de clasificación, y un calendario de renovación que la gente pueda defender

Planificación de escenarios para infraestructuras envejecidas: caso óptimo, caso base y presupuesto limitado

Riesgos e intervenciones en relación con el envejecimiento de las infraestructuras

sbb-itb-5be7949

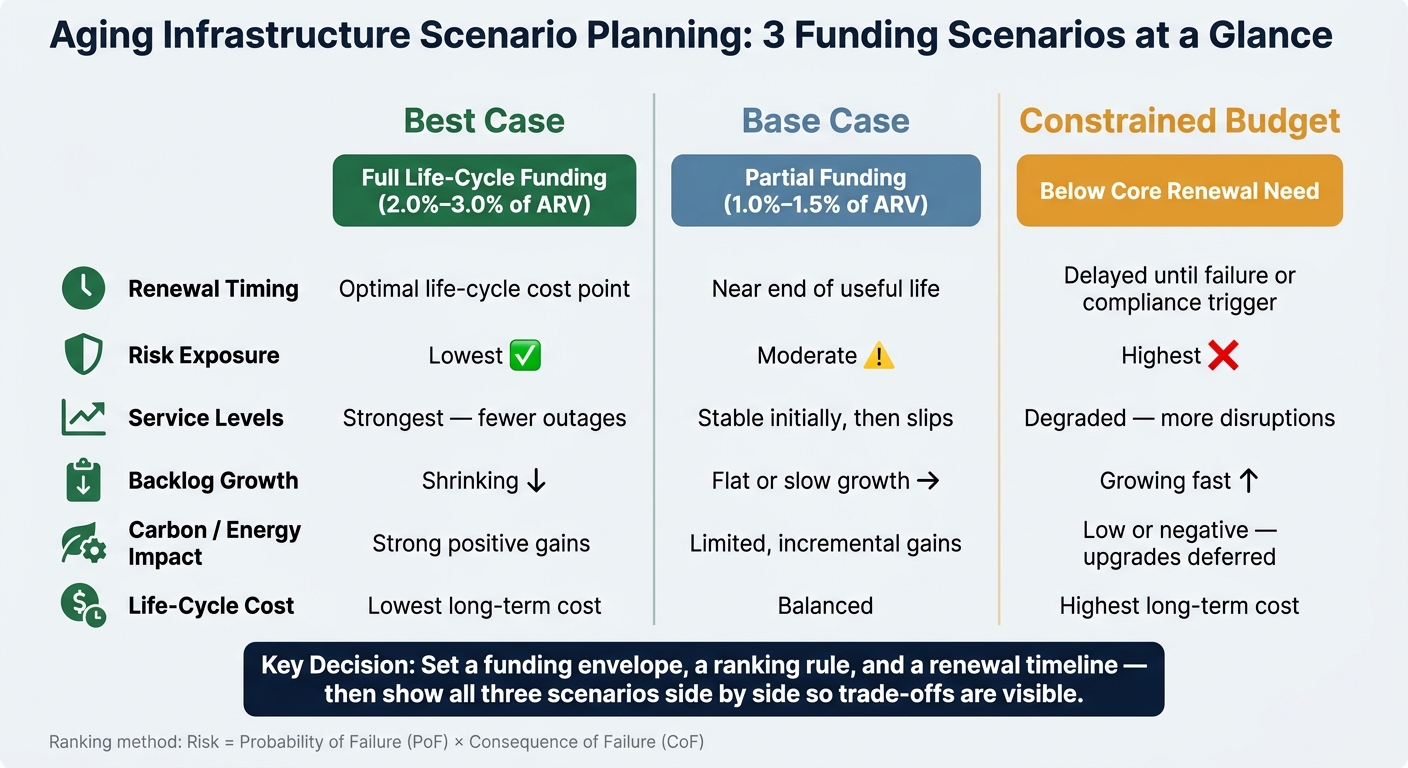

Comparación rápida

| Escenario | Situación financiera | Plazo de renovación | Riesgo | Niveles de servicio | Cartera de pedidos | Carbono / Energía |

|---|---|---|---|---|---|---|

| El mejor caso | Cubre todas las necesidades del programa | Realizado más cerca del punto de menor coste del ciclo de vida | Mínimo | El más fuerte | Se encoge | Los mejores resultados |

| Caso base | Por debajo de las necesidades totales; a menudo 1,01 TP3T–1,51 TP3T de ARV | Se ha adelantado el final de su vida útil | Medio | Al principio se mantiene estable, pero luego se resbala | Crecimiento estancado o lento | Ganancias más modestas |

| Presupuesto limitado | Por debajo de las necesidades de renovación de la base | Aplazado hasta que se produzca un fallo, una emergencia o se active un requisito de cumplimiento | Más alto | Más interrupciones y cortes de servicio | Crece rápido | A menudo se retrasa o se corta |

Así que, si tengo que informar a un consejo de administración, a un director financiero o a un accionista, la cuestión es sencilla: No pidas una cifra presupuestaria por separado. Muestra las tres opciones una al lado de la otra para que se vean las ventajas e inconvenientes de coste, riesgo, servicio, cartera de pedidos y emisiones de carbono quedan claras desde el principio.

1. Escenario más favorable de financiación

En el mejor de los casos, la financiación cubre todo el ciclo de vida del programa. Esto permite a los propietarios pasar de las reparaciones reactivas a la optimización de los costes a lo largo del ciclo de vida. En pocas palabras: pueden intervenir en los activos antes de que el desgaste y los daños hagan que los costes de reparación se disparen. Esto establece el punto de referencia para el escenario base, en el que algunas obras tienen que esperar.

Plazos de renovación, riesgos y niveles de servicio

Con una financiación óptima, los propietarios pueden planificar las renovaciones cuando resulte más rentable desde el punto de vista económico, y no cuando un activo esté a punto de fallar. En el caso de las carreteras, esto significa mantener el pavimento en un estado «bueno» o «excelente» antes de que comience un deterioro grave. En el caso de los puentes, significa realizar reformas programadas en lugar de cierres de emergencia.

Las ventajas son evidentes. Hay menos interrupciones, menos trabajo de última hora y unos niveles de servicio más estables en toda la cartera.

Ese punto de referencia cobra importancia cuando la financiación se reduce y los plazos de renovación empiezan a retrasarse.

Cartera de pedidos y asignación presupuestaria

Una financiación óptima ofrece a los propietarios margen para reducir el retraso acumulado en el mantenimiento, al tiempo que protege los activos que aún se encuentran en buen estado. En otras palabras, pueden resolver los problemas del pasado sin generar otros nuevos.

La siguiente tabla muestra algunas prioridades de financiación a título ilustrativo:

| Prioridad | Objetivo principal |

|---|---|

| Mantenimiento preventivo | Mantén en buen estado los activos de calidad; así se obtiene el máximo valor a largo plazo |

| Reducción de la cartera de pedidos | Eliminar la deuda de mantenimiento |

| Mejoras en la resiliencia | Barreras contra inundaciones, adaptaciones sísmicas, medidas de adaptación al cambio climático |

| Mejoras en materia de energía y emisiones de carbono | Rehabilitaciones energéticas, electrificación, materiales con bajas emisiones de carbono |

Impacto en las emisiones de carbono y el consumo energético

En el mejor de los casos en materia de financiación, la reducción de las emisiones de carbono pasa a formar parte del gasto de capital previsto, en lugar de quedar relegada a un segundo plano como un gasto adicional. Los propietarios pueden asumir el mayor coste inicial que suponen los materiales con bajas emisiones de carbono, como el acero reciclado y las mezclas de hormigón con menores emisiones.

Además, hay una ventaja práctica. Cuando se agrupan las obras de renovación de puentes o carreteras cercanas, los costes de movilización se reducen y la actividad de construcción deja una menor huella de carbono.

Utiliza esta referencia para evaluar qué cambia cuando la financiación no cubre la totalidad de las necesidades.

2. Escenario de financiación de referencia

En comparación con el escenario más favorable, el escenario base solo permite una renovación parcial y una reducción más lenta de la cartera de trabajos pendientes. Este es el presupuesto con el que cuentan muchos propietarios en la práctica: suficiente para hacer frente a los trabajos urgentes, pero insuficiente para financiar una renovación completa a lo largo de todo el ciclo de vida. La financiación anual suele rondar los De 1,01 TP3T a 1,51 TP3T de ARV, que está por debajo del De 2.0% a 3.0% suele ser necesario para la renovación completa del ciclo de vida [4]. Es precisamente ese déficit donde las concesiones empiezan a pasar factura.

Plazos de renovación, riesgos y niveles de servicio

En un escenario base, las renovaciones se alejan del momento más rentable y se acercan al punto en el que el activo ya no puede esperar más. Los trabajos se posponen hasta justo antes del final de la vida útil económica, momento en el que la sustitución resulta más económica que seguir con el mantenimiento. Los planificadores utilizan análisis hipotéticos para distribuir las partidas de mantenimiento por año y para realizar un seguimiento de los aplazamientos a través de la Índice de estado de las instalaciones (FCI) [2].

Los niveles de servicio suelen mantenerse estables al principio. Sin embargo, la renovación no sigue el ritmo del envejecimiento de los activos, por lo que el rendimiento va disminuyendo con el tiempo.

Ese déficit de financiación también redefine las prioridades. El riesgo no desaparece, sino que se gestiona. Los activos de alto impacto reciben financiación en primer lugar, mientras que los de menor importancia operan mucho más cerca del punto de fallo. La asignación de capital suele seguir un método basado en el riesgo, definido como el producto de Probabilidad de fallo (PdF) y Consecuencia del fracaso (CdF). A Matriz de riesgos 5×5 Esto puede ayudar a explicar por qué una tubería principal subterránea puede tener prioridad sobre una carretera local visible.

En el caso de las carreteras y autopistas, los planificadores pueden recurrir a análisis hipotéticos de flujo de caja para establecer el orden de prioridad de los proyectos que se desarrollan simultáneamente, como la construcción de autopistas y la sustitución de líneas de servicios públicos. [3]. En el caso de los puentes, los marcos de apoyo a la toma de decisiones, como Teoría de la utilidad multiatributo (MAUT) y Procesos de decisión de Markov puede servir de guía para los planes de inversión en mantenimiento a nivel de red [1].

Cartera de pedidos y asignación presupuestaria

La lista de trabajos pendientes suele mantenerse estable o crecer lentamente. La financiación cubre los trabajos urgentes, pero el mantenimiento aplazado no desaparece. Hasta 60% de capital pueden verse ocupados con tareas de cumplimiento normativo y de emergencia, lo que deja poco margen para la renovación planificada [4].

En este punto, el establecimiento de prioridades se convierte en la disciplina fundamental. Los proyectos deben clasificarse según:

- urgencia

- criticidad

- impacto socioeconómico

La condición por sí sola no basta [1]. A la hora de elaborar carteras, los equipos deberían volver a calcular FCI cada año, para mostrar cómo los aplazamientos están afectando a la salud de la cartera [2].

Impacto en las emisiones de carbono y el consumo energético

Con este nivel de financiación, las reducciones de carbono provienen principalmente de sustituciones que, de todos modos, tendrían que realizarse, y no de programas de mejora a gran escala. En términos sencillos, las reducciones son incrementales. Cuando una bomba o un motor antiguo llega al final de su vida útil y se sustituye, la unidad nueva suele ser más eficiente energéticamente, por lo que las emisiones se reducen ligeramente como parte del ciclo normal de renovación. Las grandes mejoras ecológicas suelen aplazarse a menos que se amorticen rápidamente.

Lo más práctico es centrarse en proyectos que aporten beneficios colaterales. Por ejemplo:

- una sustitución de tuberías que, además, reduce las fugas que suponen un elevado consumo energético

- un proyecto de renovación que mejora el caudal de agua contra incendios

- un intercambio de activos que reduce el consumo energético y, al mismo tiempo, mitiga el riesgo de averías

La situación de restricciones presupuestarias acentúa aún más estas mismas disyuntivas, lo que obliga a que incluso las tareas de alta prioridad se planifiquen con mayor rigurosidad y se reduzca su alcance.

3. Escenario de presupuesto limitado

Cuando el escenario base ni siquiera puede cubrir las necesidades básicas de renovación, la cartera deja de funcionar según lo previsto y se ve obligada a tomar decisiones difíciles. Esto ya no es un aplazamiento gestionado, sino una selección forzada de prioridades.

Un presupuesto limitado hace que la cartera pase de la renovación planificada a la respuesta de emergencia. La planificación del ciclo de vida queda relegada a un segundo plano frente al gasto reactivo, en el que las averías y las medidas de cumplimiento normativo se llevan el dinero que podría haberse destinado a la rehabilitación planificada. En comparación con el escenario base, son menos los proyectos que llegan a renovarse cuando deberían, y son más los trabajos que se ponen en marcha a raíz de averías o de plazos normativos.

Plazos de renovación, riesgos y niveles de servicio

En este contexto, los horizontes de planificación se acortan. Las obras de renovación a largo plazo y las mejoras en materia de resiliencia se posponen durante años.

Ese retraso tiene un coste. Aumenta el riesgo de fallo. El coste del ciclo de vida se dispara. La continuidad del servicio se ve mermada durante situaciones extremas. Los activos permanecen en servicio más allá del plazo de renovación previsto en el escenario base, por lo que los niveles de servicio comienzan a deteriorarse. En pocas palabras, eso se traduce en más interrupciones imprevistas y más trastornos en carreteras, puentes, túneles y parques inmobiliarios.

Cartera de pedidos y asignación presupuestaria

En este escenario, el volumen de trabajos de mantenimiento aplazados crece rápidamente. El capital limitado se destina a reparaciones de emergencia y al cumplimiento normativo a corto plazo, lo que deja muy poco margen para la renovación planificada o el valor del ciclo de vida.

El gasto también se fragmenta cada vez más. En lugar de mejorar el rendimiento de toda la cartera, los equipos acaban financiando soluciones aisladas solo para mantener el sistema en funcionamiento.

Cuando el presupuesto es limitado, Clasificación de PoF y CoF se convierte en la principal forma de explicar por qué se financian unos proyectos antes que otros. Además, contribuye a crear un registro de auditoría para la dirección y los organismos reguladores. Esa relación se aprecia con mayor claridad cuando se comparan los escenarios uno al lado del otro.

Impacto en las emisiones de carbono y el consumo energético

La misma presión presupuestaria que retrasa las renovaciones también retrasa las mejoras en materia de sostenibilidad. Las medidas relacionadas con las emisiones de carbono y la energía suelen ser las primeras en sufrir recortes.

Esto hace que los equipos más antiguos y menos eficientes sigan en servicio durante más tiempo. Las mejoras en la eficiencia se notan tarde y, a menudo, solo después de que una avería obligue a sustituirlos.

Ventajas, desventajas y compensaciones según cada escenario

Utiliza los tres escenarios para comparar las opciones de financiación, no para elaborar tres planes distintos.

Cada escenario afecta de forma diferente a los propietarios, los equipos financieros y los organismos reguladores. En la práctica, la disyuntiva suele reducirse a una de estas tres opciones: riesgo y continuidad del servicio, capacidad de pago y capacidad de endeudamiento, o cumplimiento y auditabilidad.

En el mejor de los casos es la que requiere una mayor inversión inicial. Pero también ofrece el mejor rendimiento a largo plazo y es la opción más fácil de justificar ante los organismos reguladores y los inversores ESG. La escenario base suele ser la opción más fácil de vender dentro de la organización, ya que se ajusta a los requisitos estándar y garantiza unos niveles de servicio estables. El presupuesto limitado Esta opción garantiza la asequibilidad a corto plazo, pero hay un inconveniente: traslada el riesgo al futuro y aumenta el volumen de trabajo pendiente.

Esa es la esencia de la decisión. No se trata solo de elegir un escenario, sino de convertir estas disyuntivas en un presupuesto destinado a la financiación, a regla de clasificación, y un calendario de renovación.

La documentación también debe adaptarse. En el mejor de los casos, se requiere un modelo con múltiples objetivos. El caso básico se basa en la presentación de informes de cumplimiento de la normativa. Los presupuestos limitados exigen una explicación clara de los umbrales de riesgo y de por qué esos límites son aceptables.

Cuando se cuantifican los beneficios de la resiliencia, el debate empieza a cambiar de rumbo. En lugar de considerar la inversión como un mero coste, los equipos pueden valorarla como un activo. La tabla que figura a continuación resume esas relaciones de coste-beneficio en una única visión de la decisión.

| Dimensión | El mejor caso | Caso base | Presupuesto limitado |

|---|---|---|---|

| Exposición al riesgo | Mínimo | Moderado | Más alto |

| Niveles de servicio | El más fuerte | Estable | Degradado |

| Crecimiento de la cartera de pedidos | Reducción | Piso | Creciendo |

| Impacto del carbono | Muy positivo | Limitado | Bajo o negativo |

| Coste del ciclo de vida | Mínimo | Equilibrado | Más alto |

| Carga administrativa | Alto; se requiere modelización multiobjetivo | Moderado; presentación de informes de cumplimiento según la normativa estándar | Alto; se requiere una justificación explícita del umbral de riesgo |

| Facilidad de justificación | Favorable para los reguladores y los inversores ESG; menos favorable para los consejos de administración sensibles a los tipos de interés | Es lo más sencillo a nivel interno; se ajusta a los requisitos normativos | Alta para los equipos financieros centrados en la asequibilidad; baja para los organismos reguladores |

Revisa el escenario establecido cada año y tras cualquier cambio presupuestario importante, fallo grave o modificación normativa.

Conclusión

Una sola solicitud presupuestaria nunca ofrece una visión completa de la situación. Cuando se elabora un en el mejor de los casos, escenario base, en limitado En el presupuesto, los responsables de la toma de decisiones pueden ver el panorama completo de los resultados en materia de costes, riesgos y resiliencia.

En conjunto, estos tres escenarios muestran todo el abanico de opciones para los activos que están llegando al final de su vida útil. Cada uno de ellos justifica una decisión diferente: optimizar, equilibrar o priorizar. En lo que respecta a la exposición al riesgo, los niveles de servicio, el crecimiento de la cartera de pedidos y los resultados en materia de emisiones de carbono, el nivel de financiación determina el rendimiento de la cartera durante los próximos 30 a 50 años.

Los consejos de administración y los directores financieros toman mejores decisiones cuando Se cuantifica la exposición a largo plazo utilizando un enfoque basado en el riesgo. Esto implica documentar las hipótesis, los criterios de clasificación, las dotaciones presupuestarias, los plazos de entre 30 y 50 años y las compensaciones entre riesgo, servicio, cartera de proyectos pendientes y emisiones de carbono. Cuando se ponen sobre la mesa todos estos detalles, el proyecto resiste mucho mejor un análisis minucioso.

El gran cambio consiste en pasar de una previsión única a una cartera de opciones. La planificación de escenarios permite visualizar mejor la incertidumbre, señala inversiones «sin remordimientos» y ofrece a los responsables de la toma de decisiones una estrategia que pueden defender en el marco de cualquier presupuesto aprobado. Además, facilita la defensa, el seguimiento y la revisión del argumento de inversión a medida que cambian las condiciones.

Preguntas frecuentes

¿Cómo elijo entre la planificación del mejor escenario, el escenario base y la planificación con presupuesto limitado?

Simula el rendimiento de tus activos en cada nivel de financiación para poder comparar las ventajas e inconvenientes de riesgo, los niveles de servicio y los costes a largo plazo.

A continuación, compara el estado actual de los activos con tus objetivos y aplica criterios de priorización, como la relación coste-beneficio, para determinar qué proyectos se ajustan a cada presupuesto. Esto te permite justificar el gasto de forma más clara, al mostrar cómo cada nivel de financiación influye en el estado y el rendimiento de los activos a lo largo del tiempo.

¿Qué datos necesito para elaborar un plan de escenarios basado en el riesgo para los activos que se están quedando obsoletos?

Necesitas un conjunto de datos básico que abarque inventario de activos, su estado actual y su rendimiento.

Eso significa recopilar datos físicos como:

- Material

- Edad

- Fecha y método de instalación

- Resultados de la evaluación del estado

- Historial de actuaciones

- Historial de fallos

- Factores externos, como la corrosividad del suelo y las cargas del tráfico

También te interesará incluir datos financieros. Entre ellos se encuentran previsiones de ingresos, previsiones de gastos, en aumento de los costes.

Además, utiliza modelos de rendimiento para estimar:

- Deterioro con el paso del tiempo

- Vida útil restante

- El impacto de las diferentes estrategias de inversión

En pocas palabras, el objetivo es crear un conjunto de datos que muestre lo que tienes, en qué estado se encuentra, cómo se ha comportado, cuánto puede costar y qué podría pasar a continuación.

¿Con qué frecuencia debería actualizar los escenarios y las prioridades de financiación de las infraestructuras?

Actualízalos a menudo a medida que cambian las condiciones financieras, el rendimiento de los activos y los datos disponibles. Incluso en el caso de planes a largo plazo que abarcan 10 años o más, es necesario revisar periódicamente los escenarios y las prioridades.

De este modo, tu plan de inversión tiene en cuenta la inflación, el aumento de los costes y los cambios en lo que más importa, por lo que siempre estará listo para la toma de decisiones y para una auditoría.

Entradas de blog relacionadas

- El envejecimiento de las infraestructuras en Europa: cómo dar prioridad a la renovación con restricciones presupuestarias

- Adaptación al cambio climático de los activos envejecidos: Dónde invertir primero

- Retos de financiación: Soluciones innovadoras para revitalizar infraestructuras obsoletas

- Centros educativos y edificios públicos que se están quedando obsoletos: cómo distribuir las inversiones a lo largo de 10 años