Si le conseil d'administration ne peut pas avoir une vue d'ensemble des risques, des coûts, du calendrier et du rendement, le financement est généralement bloqué.

Je résumerais cet article en un seul point : un rapport sur les actifs destiné au conseil d'administration doit permettre de transformer les données brutes relatives aux actifs en une décision de financement. Cela implique de montrer quels sont les actifs exposés à un risque, quel sera le coût de ce retard ?, quel est le montant du financement nécessaire ?, quand le travail doit être effectuéet ce que l'organisation en retire. Les rapports qui procèdent ainsi peuvent donner lieu à des demandes de financement 70%–80% plus rapide plutôt que des demandes vagues.

Voici en bref ce que les dirigeants doivent examiner avant d'approuver un financement :

- Aperçu du portefeuille : patrimoine, valeur de remplacement, FCI et durée de vie utile restante

- Perspective en matière de risques : probabilité de défaillance, impact d'une défaillance, lacunes en matière de conformité et passif lié à l'entretien différé

- Options de financement : reporter, remplacer à l'identique ou passer à un modèle supérieur

- Point de vue financier : CAPEX, OPEX, coût total de possession (TCO) sur 10 ans, coût du retard et réserve pour imprévus

- Perspective « Énergie et carbone » : kWh, therms, CO₂e, VAN, TRI et délai de rentabilité lorsque l'énergie fait partie du projet

- Affichage du scénario : des schémas de financement limités, équilibrés et accélérés

- Chaîne de conservation des preuves : données sources, méthode d'évaluation des risques et modèle de coûts reliés au registre des actifs

Quelques chiffres sont à retenir d'emblée. Un FCI supérieur à 0,30 indique une détérioration profonde ; les travaux reportés pourraient augmenter de 1,3 à 1,5 fois par an, et les réparations d'urgence peuvent coûter environ 4,8 fois plus que les travaux prévus. De plus, lorsque les dépenses de réparation atteignent 75% de valeur de remplacement, je signalerais cet élément pour qu'il fasse l'objet d'un examen à court terme.

Comparaison rapide

| Ce dont le conseil d'administration a besoin | Que montrer ? |

|---|---|

| Exposition actuelle | FCI, actifs à haut risque, statut de conformité |

| Coût du retard | Croissance différée du carnet de commandes, prime pour réparations d'urgence, dommages en cascade |

| Demande de financement | Coût du projet en USD, ainsi que 10%–15% réserve pour les projets d'un montant supérieur à $50,000 |

| Calendrier | Année ou trimestre, ainsi que les pics de capital sur 5 à 10 ans |

| Retour | Réduction des risques, évolution du coût total de possession, disponibilité, économies d'énergie, réduction des émissions de CO₂e, délai de rentabilité |

Donc, si je devais rédiger ce rapport, je veillerais à ce que la partie principale reste concise : un tableau de bord, un tableau d'approbation et une annexe à titre de justificatif.

sbb-itb-5be7949

Les éléments minimaux que doit comporter un rapport sur les actifs prêts à être présentés au conseil d'administration

Un rapport destiné au conseil d'administration doit aider les personnes concernées à prendre une décision. Il ne doit PAS ressembler à un immense tableur copié-collé dans une présentation PowerPoint. N'incluez dans le rapport principal que les indicateurs qui suscitent une action, et reléguez le reste en annexe.

Le schéma le plus clair est simple : exposition du portefeuille, puis risque, puis options d'investissement.

Aperçu du portefeuille, notes d'état et niveau de gravité

Commencez par présenter, dans un langage simple, un aperçu du parc immobilier. Indiquez le nombre de sites ou d’installations, les principales catégories d’actifs, la valeur de remplacement totale et l’indice d’état des installations (FCI) du portefeuille. Définissez le FCI comme suit : entretien différé ÷ valeur de remplacement actuelle. En règle générale, les scores inférieurs à 0.10 sont généralement bons, tandis que les scores supérieurs à 0.30 indiquer une détérioration grave [1].

Ensuite, indiquez la durée de vie utile restante (RUL) sur une 5 à 10 ans horizon, en utilisant la formule suivante : (Durée de vie nominale × Coefficient d'état) – Âge [3]. Cela permet de répondre à la question qui tient le plus à cœur au conseil d'administration : Pendant combien de temps ce portefeuille pourra-t-il continuer à fonctionner en toute sécurité ?

Inclure la zone dans pieds carrés, avec mètres carrés entre parenthèses si nécessaire. Ensuite, marquez le Les 10 actifs les plus risqués en fonction du score d'état, afin que les responsables puissent déterminer à quoi les fonds doivent être affectés en priorité [1].

Exposition au risque, conséquences d'un défaillance et état de conformité

Une fois cet aperçu établi, transformez les données relatives à l'état de la situation en risques sur lesquels le conseil d'administration peut agir. Un score d'état en soi ne veut pas dire grand-chose. Le conseil d'administration a besoin de voir les probabilité et conséquence les risques de défaillance des actifs critiques, notamment en matière de sécurité, d'interruption de service, de pertes financières et de risques réglementaires.

Utilisez un seul rouge/orange/vert aperçu des systèmes réglementés tels que :

- lutte contre les incendies

- CVC

- distribution électrique

- ascenseurs

De cette façon, l'exposition est claire d'un seul coup d'œil [1]. Pour chaque élément en rouge, précisez clairement les conséquences. Ne vous contentez pas d'indiquer que quelque chose est en mauvais état. Expliquez ce qui se passerait en cas de défaillance et pourquoi cette intervention ne peut pas attendre.

Vous devriez également chiffrer le passif lié au retard d'entretien, c'est-à-dire le montant en dollars des travaux identifiés mais non financés. C'est là que les aspects économiques deviennent difficiles à ignorer. Les coûts différés s'accumulent généralement à un rythme de 1,3 à 1,5 fois pour chaque année où elles ne sont pas entretenues, et les réparations d'urgence coûtent environ 4,8 fois plus que les travaux prévus [1][3]. Ces chiffres justifient la nécessité d'une action rapide à court terme.

Options d'investissement, coût du cycle de vie, empreinte carbone et retour sur investissement

Après la partie consacrée aux risques, montrez l'impact de chaque option de financement sur les coûts, les émissions de carbone et le calendrier. L'analyse des risques doit mener directement au choix du mode de financement.

Pour chaque demande de fonds, comparez trois options Les différentes options : reporter ou continuer à réparer, remplacer par un bien équivalent, ou remplacer par une option plus performante qui améliore les performances ou favorise la décarbonisation [4][3]. Trois options suffisent généralement pour mettre en évidence les compromis sans alourdir le tableau.

Chaque option doit comporter :

- d'emblée CAPEX

- annuel prévu OPEX

- Coût total de possession sur 10 ans

- coût du retard, y compris les clauses d'indexation sur l'inflation, les dommages en cascade et les majorations pour situation d'urgence [3]

Pour les projets liés à l'énergie, veuillez également inclure économies en kWh, économies de chauffage le cas échéant, tonnes métriques de réduction de CO₂e, VAN, IRRet période de récupération [4][1][6].

Enfin, signalez tout bien dont le coût cumulé des réparations a atteint 75% de valeur de remplacement pour 1re année révision. Au-delà de ce stade, il est rarement rentable de poursuivre les réparations. [7].

Comment organiser le dossier destiné au conseil d'administration : tableaux de bord, tableaux et annexes

Utilisez un dossier de présentation simple, structuré en trois parties : un tableau de bord d’une page, un tableau de validation des projets et des annexes techniques accompagnées des pièces justificatives. Disposez-les dans cet ordre afin que le conseil d’administration examine d’abord le portefeuille, puis les décisions, et enfin les justificatifs à l’appui de ces décisions. Cela permet de maintenir un enchaînement clair : le résumé d’abord, l’approbation ensuite, puis la piste d’audit, sans plonger les dirigeants dans des détails superflus.

Présentation du tableau de bord de direction : état, risques, déficit de financement et carbone

Commencez par une vue d'ensemble d'une page qui répond à quatre questions fondamentales : le portefeuille est-il sûr, suffisamment financé, conforme aux réglementations et en bonne voie pour atteindre ses objectifs en matière d'émissions de carbone ?

| Composant du tableau de bord | Indicateurs clés à présenter |

|---|---|

| Profil de l'affection | FCI par bâtiment ; % des actifs critiques [1][8] |

| Exposition au risque | Nombre d'actifs à haut risque ; les 10 premiers selon la probabilité de défaillance et les conséquences [1] |

| Finances | Pics des dépenses d'investissement (CAPEX) sur 5 à 10 ans ; déficit de financement ; passif lié à l'entretien différé ; écart entre les dépenses réelles et le budget [1][3] |

| Conformité | % de systèmes soumis à une réglementation et disposant de certificats en cours de validité (sécurité incendie, CVC, ascenseurs) ; constatations réglementaires en suspens [2][1] |

| Durabilité | Évolution de l'intensité énergétique (EUI) ; trajectoire de décarbonisation illustrant les réductions des émissions de GES et de la consommation d'électricité (en kWh) [1] |

Utilisez des seuils de couleur rouge/orange/vert sur l'ensemble de la page afin que les responsables puissent repérer rapidement les alertes d'exception [1]. Si un élément mérite qu'on s'y attarde, il doit sauter aux yeux en quelques secondes.

Tableau récapitulatif des investissements en vue de l'approbation du projet

Le tableau de bord met en évidence le problème. Le tableau présente la réponse. C'est ici que chaque projet doit être présenté de manière à faciliter son approbation, son report ou sa remise en question.

| Actif / Site | Note d'état | Classement des risques | Mesures recommandées | Conséquences en matière de conformité | Financement demandé (en dollars américains) | Date prévue | Réduction attendue du risque | Impact sur le coût total de possession (TCO) sur 10 ans | Impact carbone | Retour sur investissement / Amortissement |

|---|---|---|---|---|---|---|---|---|---|---|

| Système CVC – Site A | 2/5 | Élevé | Remplacement complet | Obligatoire | $1,250,000 | 3e trimestre 2026 | Réduction des défaillances du modèle 85% | −25% Charges d'exploitation | −15% GES | 4,2 ans |

| Section B du toit | 1/5 | Critique | Restauration | Aucune incidence directe | $850,000 | 4e trimestre 2026 | Élimination des fuites sur le modèle 100% | Évite de subir 1,5 fois plus de dégâts | Aucune incidence directe | 5,5 ans |

| Appareillage électrique | 3/5 | Moyen | Modernisation | Obligatoire | $450,000 | 1er trimestre 2027 | Augmentation du temps de disponibilité du modèle 60% | Prolonge la durée de vie de 15 ans | Aucune incidence directe | 8,0 ans |

| Rénovation à la technologie LED – Références | 4/5 | Faible | Mise à jour | Aucune incidence directe | $2,100,000 | 2e trimestre 2026 | Aucune incidence directe | Coût énergétique du modèle −40% | −30% EUI ; 1 250 000 kWh économisés | 2,8 ans |

Chaque ligne doit comporter au moins un chiffre concret. Ne vous contentez pas d'une simple description. Si un projet réduit le risque d'échec de 85%, permet d'économiser 1 250 000 kWh ou évite 1,5 fois les dommages en aval, indiquez-le clairement.

Pour les projets dont le budget dépasse $50 000, ajoutez une ligne distincte réservée aux imprévus, comprise entre 10% et 15%. Cela permet de mieux suivre la demande de financement et évite le problème récurrent des marges de sécurité cachées dans le montant total.

Ce qu'il faut déplacer dans l'annexe

L'annexe sert à présenter les éléments justifiant la recommandation, et non la décision elle-même. Considérez-la comme un espace où l'on peut vérifier les calculs, suivre le raisonnement ou consulter les données de terrain sans encombrer le dossier principal.

Déplacez les éléments de ce type vers l'annexe :

- Photos détaillées de l'inspection et notes de terrain des techniciens

- Courbes de dépréciation et hypothèses du modèle utilisées pour le calcul de la durée de vie utile restante

- Registres d'entretien, devis des prestataires et comparaisons d'au moins deux offres, ainsi que feuilles de calcul relatives aux économies d'énergie, à l'intégrité structurelle ou à la VAN/le TRI [2][4][5]

" Le conseil d'administration approuve le programme global, mais ne comprend pas comment il a été élaboré. La piste d'audit de Simeo relie chaque investissement recommandé à l'actif concerné, aux données d'état, au modèle et à l'action correspondante. " – Simeo by Oxand [5]

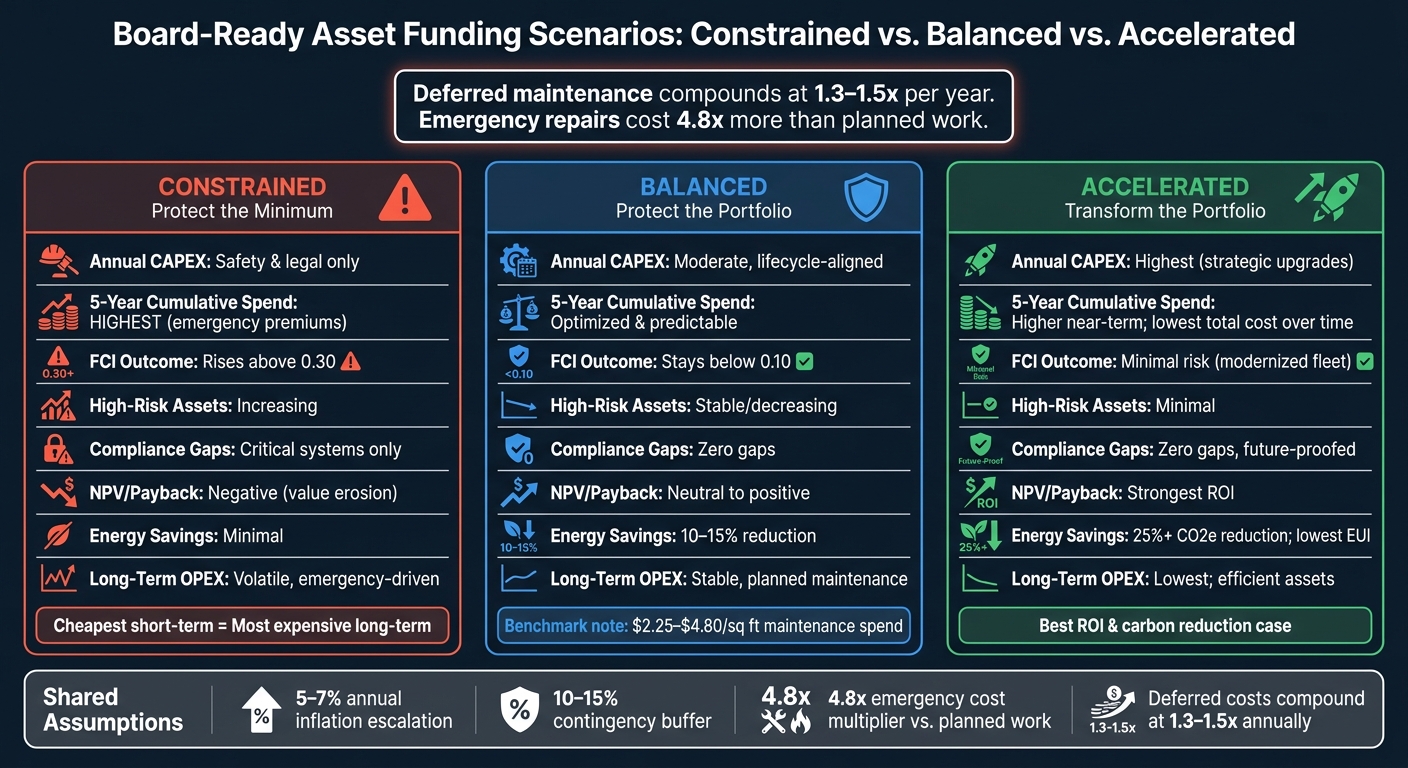

Comment présenter différents scénarios de financement et mettre en évidence les compromis à faire

Rapports sur les actifs prêts à être présentés au conseil d'administration : comparaison de trois scénarios de financement

Transformez la liste des projets en trois scénarios de portefeuille afin que le conseil d'administration puisse comparer le coût d'un report, d'un rééquilibrage ou d'une accélération du financement. L'objectif est simple : montrer comment risque, dépenses et carbone avancer ensemble.

Lorsque les fonds viennent à manquer, les coûts ne disparaissent pas pour autant. Ils se transforment en risques, en interventions d'urgence et en dépenses d'investissement futures. Et ces coûts reportés ne restent pas inactifs. Ils s'accumulent à 1,3 à 1,5 fois par an, tandis que les réparations d'urgence s'accompagnent d'un prime de coût de 4,8 fois par rapport aux travaux prévus [3].

3 scénarios au niveau du conseil d'administration : « contraint », « équilibré » et « accéléré »

Contrainte (protéger le minimum) ne porte que sur la sécurité et la conformité réglementaire. C'est l'option qui nécessite le moins d'investissements initiaux, mais c'est aussi celle qui comporte le plus de risques à long terme. Les retards d'entretien s'accumulent, Le FCI dépasse les 0,30, et le portefeuille entre alors dans un cycle de réparation réactif [1].

Équilibré (protéger le portefeuille) suit un calendrier de remplacement adapté au cycle de vie. Il permet de FCI inférieur à 0,10 et des dépenses d'entretien se situant dans des fourchettes de référence d'environ $2,25–$4,80 par pied carré [1]. Elle permet également de lisser les pics de besoins en capitaux grâce à un financement planifié des réserves et de maintenir le rapport entre les réparations d'urgence et les réparations planifiées en dessous de 20% [1][3].

Accéléré (transformer le portefeuille) consiste à investir davantage dès le départ pour moderniser les systèmes obsolètes et combler les écarts de performance. C'est là qu'interviennent les mesures d'amélioration de l'efficacité énergétique, les changements réglementaires et les objectifs de réduction des émissions de carbone. Le coût initial est plus élevé, mais cette approche offre le meilleur retour sur investissement et le plus grand potentiel de réduction des émissions de carbone. [3][5].

Un tableau comparatif présentant tous les compromis

Utilisez un tableau comparatif pour imposer un choix unique de carte.

| Métrique | Contrainte | Équilibré | Accéléré |

|---|---|---|---|

| Dépenses d'investissement annuelles | Minimum (uniquement pour des raisons de sécurité ou légales) | Modéré, adapté au cycle de vie | Niveau le plus élevé (améliorations stratégiques) |

| Dépenses cumulées sur 5 ans | Le plus élevé (primes d'urgence) | Optimisé, prévisible | Des dépenses plus élevées à court terme ; un coût total moindre à long terme |

| Actifs à haut risque restants | En hausse (FCI > 0,30) [1] | Stable/en baisse (FCI < 0,10) [1] | Minimal (flotte modernisée) |

| Lacunes en matière de conformité | Uniquement les systèmes critiques ; des lacunes subsistent | Aucune lacune ; surveillance proactive | Aucune lacune ; une solution à l'épreuve du temps |

| VAN / Durée de récupération | Négatif (perte de valeur) | De neutre à positif | Le plus performant (économies d'énergie/de coûts d'exploitation) [3] |

| Économies d'énergie / Réduction des émissions de CO₂e | Minime ; l'efficacité ne cesse de s'éroder | Modérée (réduction de 10 à 151 TP3T) [1][5] | Élevé (réduction de 251 TP3T+ ; faible EUI) [1][5] |

| Charges d'exploitation à long terme | Volatile ; dicté par les urgences | Stable ; maintenance planifiée | Les plus bas ; actifs performants |

Le tableau met clairement en évidence ce compromis : l'option la moins chère à court terme peut s'avérer être le choix le plus coûteux à long terme. Si le conseil d'administration constate que la stratégie restrictive entraîne les dépenses cumulées les plus élevées sur cinq ans tout en laissant de côté la plupart des actifs à haut risque, le débat prend généralement une autre tournure. La question n'est plus " Comment réduire le budget ? ", mais " Quel scénario correspond à notre tolérance au risque ? "

Indiquez les hypothèses juste en dessous du tableau afin que le conseil d'administration puisse vérifier la fiabilité des chiffres :

- Indexation annuelle liée à l'inflation : 5%–7%

- Réserve de sécurité 10%–15%

- Multiplicateur des coûts d'urgence de 4,8x [3]

Créer des rapports prêts pour l'audit sur ISO 55001 et Oxand fondements des données

Établir un lien entre le rapport et la gouvernance ainsi que les éléments probants de la norme ISO 55001

Une fois la comparaison des scénarios effectuée, le conseil d'administration a encore besoin d'autre chose : une piste d'audit. Un dossier destiné au conseil d'administration doit pouvoir résister à l'examen du directeur financier et des commissaires aux comptes. Cela n'est possible que si chaque recommandation de financement peut être rattachée à une source documentée.

La norme ISO 55001 rend ce lien incontournable. Le rapport doit établir un lien entre le registre des actifs et les critères de risque, les objectifs de gestion des actifs et le plan stratégique de gestion des actifs (SAMP). [6]. En termes simples, chaque poste de dépenses d'investissement (CAPEX) doit répondre à trois questions claires qu'un directeur financier ou un auditeur posera :

- Quelles données sur l'état de la machine viennent étayer cette affirmation ?

- Quel risque y a-t-il à ne rien faire ?

- Quel modèle a permis d'établir cette estimation des coûts ?

Une fois cette chaîne clarifiée, la demande de financement ne relève plus d'un simple jugement subjectif. Elle devient une décision étayée par des données factuelles.

Comment Oxand Simeo™ et Inventaire Simeo prise en charge de la création de rapports prêts à être présentés au conseil d'administration

Pour disposer de rapports conformes aux exigences d'audit, il faut commencer par un registre des actifs bien tenu. Inventaire Simeo fournit aux équipes un registre structuré qui répertorie les dates d'installation, la durée de vie prévue par le fabricant, les notes d'état sur une échelle de 1 à 5 et l'historique d'entretien [3][9]. Avec Simeo GO, les équipes de terrain peuvent mettre à jour ces données en temps réel, ce qui permet d'uniformiser les informations saisies lors des inspections et d'éviter les erreurs manuelles liées à l'utilisation de tableurs [6][9]. Ces données sont ensuite directement intégrées au tableau de bord, au classement des risques et aux scénarios de financement.

De là, Oxand Simeo™ transforme les données brutes sur les actifs en une vue d'ensemble pluriannuelle des investissements dont les dirigeants ont besoin. La plateforme utilise plus de 10 000 modèles de vieillissement exclusifs et 30 000 actions de maintenance pour simuler les effets liés à la dégradation, aux coûts, aux risques, à l'énergie et au carbone selon différents scénarios de financement. Les résultats ne sont pas abstraits. Dans un portefeuille du secteur public, cette approche a permis de réduire l'arriéré d'entretien de 27% et livré 4 millions d'euros en économies d'énergie réalisées dans 66 bâtiments au cours du premier cycle budgétaire [6][9]. Les prévisions fondées sur les données d'état peuvent également permettre de ramener les écarts budgétaires liés aux dépenses d'investissement (CAPEX) en dessous de 15%, par rapport à 40%–65% pour les équipes qui s'appuient sur des estimations fondées sur l'âge [1][3].

Conclusion : la liste de contrôle dont les dirigeants ont besoin avant d'approuver un financement

Avant que le financement ne soit approuvé, le rapport doit clairement préciser :

- la demande de financement

- condition

- risque

- impact sur la conformité

- coût du cycle de vie

- calendrier

- empreinte carbone

- retour sur investissement

- retour sur investissement

- comparaison de scénarios

- parcours de preuves

C'est là toute la différence entre un rapport technique et un rapport sur lequel le conseil d'administration peut se fonder : des données fiables sur les actifs, une gouvernance traçable et une modélisation de scénarios qui met en évidence les compromis avant que les fonds ne soient engagés.

FAQ

À quelle fréquence faut-il mettre à jour un rapport sur les actifs prêts à être présentés au conseil d'administration ?

Cela dépend du périmètre de l'état, mais mensuel C'est le rythme habituel dans la plupart des établissements. Ce rythme laisse aux équipes suffisamment de temps pour repérer les tendances, identifier les risques naissants et agir avant que les petits problèmes ne se transforment en problèmes plus graves.

En ce qui concerne la gouvernance au niveau du conseil d'administration ou les rapports destinés aux administrateurs, trimestriel est plus courant. Cela permet aux dirigeants d'avoir une vision claire des performances sans les plonger dans les détails trop quotidiens.

Les plans d'investissement à long terme devraient être entièrement revus tous les 3 à 5 ans. Entre ces cycles de reporting officiels, les tableaux de bord en temps réel permettent à la direction de suivre les performances sans avoir à se fier à des données obsolètes ni à des mises à jour manuelles.

Quel niveau de qualité des données est nécessaire pour pouvoir se fier à la demande de financement ?

La confiance envers la direction naît d'une situation que les dirigeants peuvent vérifier, remettre en question et soutenir. Elle repose généralement sur quatre principes fondamentaux :

- un registre des actifs normalisé et centralisé

- dossiers d'entretien et d'inspection actuels

- des liens évidents entre l'état des actifs, les risques, les coûts et les résultats

- incertitude transparente et dilemmes entre réparation et remplacement

En termes simples, la demande doit s'appuyer sur des données, et non sur des suppositions. Lorsque ces éléments sont réunis, le dossier est plus cohérent, à jour et bien plus facile à comparer d'un site à l'autre.

Comment puis-je adapter ce rapport aux projets de maintenance par rapport aux projets de décarbonisation ?

Adapter les indicateurs clés de performance (KPI) afin qu'ils correspondent à l'objectif d'investissement.

Pour l'entretien, concentrez-vous sur FCI, le passif lié au retard d'entretien, ainsi que la part des réparations d'urgence par rapport à l'entretien planifié. Ces chiffres permettent d'illustrer un principe simple : investir aujourd'hui permet de réduire les coûts liés aux réparations réactives à l'avenir et de prolonger la durée de vie des actifs.

En matière de décarbonisation, suivre Émissions de scope 1 et 2, EUI références, coûts du cycle de vie ajustés en fonction des émissions de carbone, potentiel de réduction des émissions de carbone et impact sur la conformité. Cela permet de mieux cerner non seulement le coût d’un projet, mais aussi les changements qu’il entraîne.

Dans les deux cas, utilisez la même Échelle d'évaluation de 1 à 5 et VAN pour comparer différents scénarios. Ainsi, vous ne mélangez pas les pommes et les oranges lorsque vous évaluez les différentes options.

Articles de blog connexes

- Racontez une histoire avec des chiffres : comment présenter votre plan d'investissement en actifs au conseil d'administration

- Planification de l'investissement dans les actifs sur plusieurs sites et dans plusieurs régions

- Planification des investissements durables pour les portefeuilles de logements sociaux

- Comment constituer des preuves de durabilité prêtes à être utilisées à des fins d'investissement à la suite des modifications apportées par la directive « Omnibus » de l'UE