Si hoy tuviera que evaluar una solicitud de PdM, me centraría de inmediato en cinco aspectos: coste actual de las averías, salida de efectivo del primer año, periodo de amortización, gasto de sustitución diferido y reducción del riesgo. La conclusión del artículo es sencilla: el PdM puede reducir los costes de mantenimiento en hasta 40% frente al trabajo reactivo, suelen superar al mantenimiento programado por 8%–12%, y ayudan a evitar reparaciones de urgencia, tiempos de inactividad y la sustitución prematura de los activos. Pero solo lo financiaría cuando el caso se base en el mío propio GMAO/ERP historia, y no las medias de los proveedores.

Esta es la versión resumida de lo que realmente importa:

- Empieza por establecer una referencia: utilice 12–24 meses de órdenes de trabajo, registros de averías, costes de reparación, tiempo de funcionamiento, antigüedad, estado y importancia de los activos.

- Distinguir entre costes directos e indirectos: piezas, mano de obra, honorarios de contratistas, horas extras, envíos urgentes, interrupciones del servicio y tiempo de inactividad.

- Valor del modelo en cuatro tramos: costes de reparación evitados, gastos de inversión aplazados, protección del tiempo de actividad y ahorro energético.

- Empieza por los activos de mayor coste: bombas, enfriadores, sistemas de climatización, generadores y otros equipos en los que un solo fallo puede suponer un coste de $10,000+.

- Utiliza casos conservadores: correr mínimo, máximo y mínimo y máximo. En el peor de los casos, supongamos que solo 50% de las ganancias previstas.

- Pide pruebas: un piloto debería vincularse alerta del sensor → orden de trabajo → resultado financiero.

Hay algunos datos que llaman la atención. Análisis de costes del mantenimiento predictivo frente al reactivo muestra que el trabajo reactivo puede suponer un coste de 3–5x más que tareas preventivas. NIST Los datos sobre las bombas indican que el coste anual de mantenimiento por caballo de potencia ha descendido de $18 en mantenimiento reactivo para $9 en el marco del mantenimiento predictivo. Y los casos prácticos sobre sistemas de climatización citados en el artículo mostraban Ahorro energético 19%–28%, 34%: menor coste de mantenimiento, y hasta 91%: menos paradas no programadas.

Si tuviera que resumir el artículo en una sola frase, sería esta: Aprobar el PdM cuando reduzca el riesgo de fallo, mejore el flujo de caja a largo plazo y cumpla los mismos criterios de rentabilidad que cualquier otra solicitud de inversión.

| Lo primero que comprobaría | Lo que me gustaría ver |

|---|---|

| Base de coste actual | Reparaciones de emergencia, horas extras, piezas urgentes, tiempo de inactividad, repercusiones para los inquilinos o los servicios |

| Los mejores casos de uso iniciales | Activos críticos con averías frecuentes o con un elevado coste de interrupción del servicio |

| Gasto del primer año | Sensores, software, integración, inspecciones, formación, apoyo al cambio |

| Volver a la vista | Amortización, VAN, TIR y TCO plurianual |

| Nivel de comprobación | Datos de la fase piloto, clasificación de la criticidad de los activos y lógica de ahorro preparada para su aplicación financiera |

Ese es el enfoque que yo utilizaría antes de pasar una solicitud de PdM a la fase de revisión presupuestaria.

Establece una referencia financiera antes de elaborar un modelo de ahorro

Las finanzas necesitan un referencia documentada de los costes de mantenimiento actuales por activo y centro antes de poder calcular el ahorro. Sin eso, una propuesta de mantenimiento predictivo (PdM) no es más que una promesa.

Los costes de referencia que el departamento financiero debería cuantificar

Utiliza la misma referencia en todos los emplazamientos y clases de activos. Y asegúrate de que abarque tanto directo y indirecto costes.

Los costes directos incluyen las piezas, la mano de obra de reparación, las visitas de los contratistas y las tarifas por servicios de emergencia. Los costes indirectos incluyen las primas por horas extras, las soluciones provisionales, el envío urgente de piezas, las horas de servicio perdidas y las molestias causadas a los inquilinos u ocupantes.

Esos costes indirectos se acumulan rápidamente. Las horas extras por trabajos de emergencia suelen ascender a 1.5–2.0x las tarifas por hora estándar, y el transporte urgente de piezas críticas puede costar 4–10x tarifas de envío habituales.[5][7][10]

El departamento de finanzas también debería separar gastos reactivos no planificados del mantenimiento rutinario programado. Ese gasto no planificado es la base de costes que el mantenimiento predictivo debe superar.

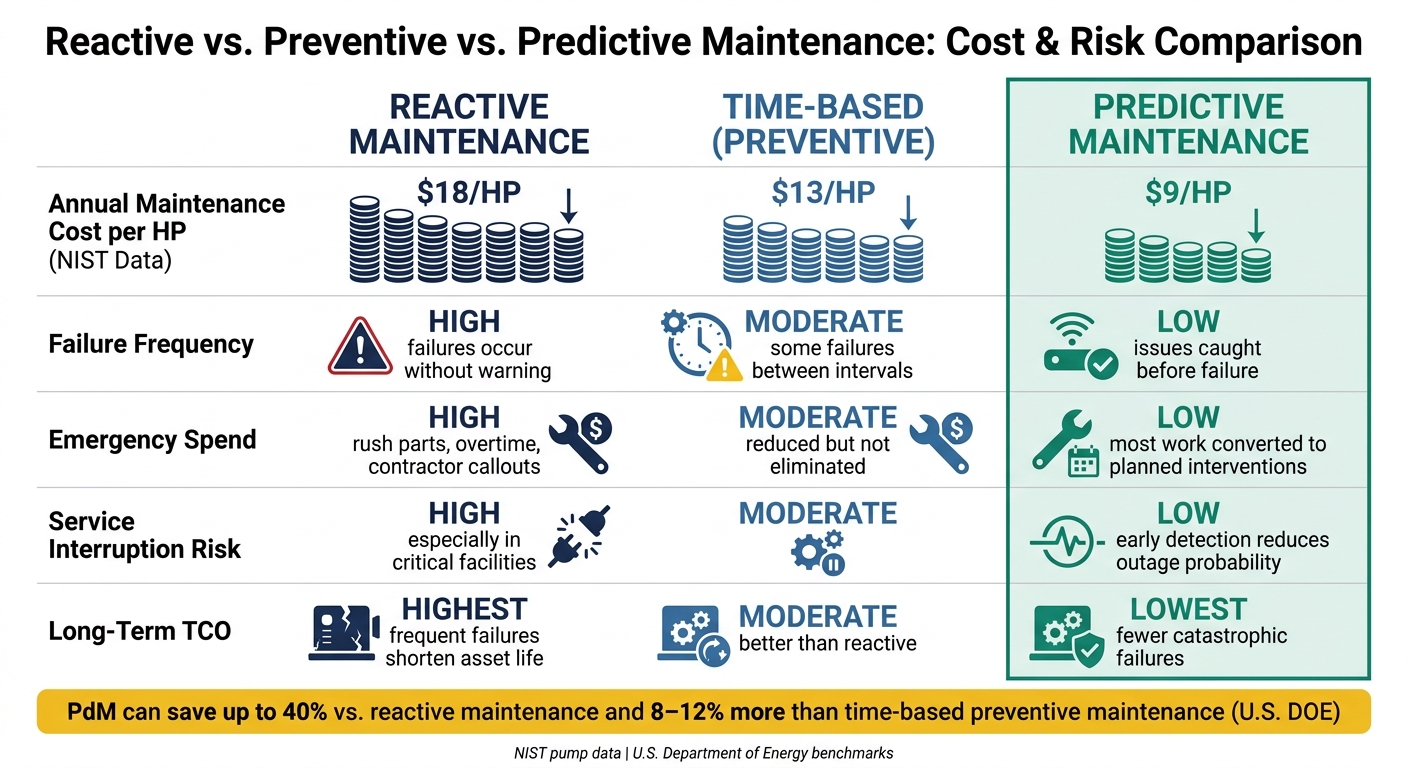

Los datos del NIST sobre bombas dejan clara la diferencia: el coste anual de mantenimiento por caballo de potencia es de $18 en un régimen reactivo, desciende a $13 gracias al mantenimiento preventivo, y vuelve a descender hasta $9 mediante el mantenimiento predictivo.[13]

Hay otro elemento que debe incluirse en la línea de base: calendario de las inversiones de capital para la sustitución. Si un activo se desgasta antes de lo previsto, su sustitución se adelanta. Esto afecta al flujo de caja, por lo que debería figurar en la línea de base en lugar de quedar oculto en una nota al pie.

Los datos sobre activos y la información operativa que necesitas

Solicita el historial de órdenes de trabajo, los registros de averías, los resultados de las inspecciones, las horas de funcionamiento, la antigüedad de los activos, las puntuaciones de estado, el consumo energético y las clasificaciones de criticidad por centro o cartera.[4][5][6][12] Esta es la información operativa que el departamento financiero necesita para vincular cada caso de uso a un factor de coste cuantificable y clasificar los activos según su exposición financiera.

Los registros de las órdenes de trabajo deben indicar qué activos generan la mayor parte del gasto en emergencias, las reparaciones recurrentes o las intervenciones fuera del horario laboral. Los registros de averías deben mostrar patrones según el tipo de activo, su antigüedad o el entorno operativo. Los resultados de las inspecciones y las puntuaciones de estado pueden indicar si el deterioro ya se está acelerando, algo que a menudo no se detecta solo por la antigüedad.

Importancia de los activos necesita su propia columna. Una unidad de climatización instalada en la azotea de una oficina estándar no presenta el mismo perfil financiero que la misma unidad en un hospital, un centro de datos o un espacio de inquilinos de misión crítica. La criticidad debe reflejar el impacto de un fallo, no solo la probabilidad de que este se produzca. Eso es lo que permite al departamento financiero orientar el gasto hacia aquellos activos en los que evitar el tiempo de inactividad y los costes de reparación de emergencia resulta más importante.

El punto de referencia debería proceder de la propia organización Registros del CMMS o del ERP, utilizando al menos 12–24 meses de la historia, no de los promedios del sector.[4][5] Los índices de referencia pueden ayudar a contextualizar la información. Sin embargo, no pueden sustituir a la frecuencia real de averías, los patrones de costes y el estado de los activos de tu propia cartera. Esa línea de base es el punto de referencia para comparar la rentabilidad del mantenimiento reactivo, el basado en el tiempo y el predictivo.

sbb-itb-5be7949

Cómo el mantenimiento predictivo genera valor económico

Mantenimiento reactivo, preventivo y predictivo: comparación de costes y riesgos

Una vez que se dispone de una referencia, el PdM se convierte en un argumento financiero que se puede evaluar. Y eso es importante, porque agruparlo todo en una única “tasa de ahorro” enturbia el panorama.

Cada fuente de valor requiere su propia justificación, su propio calendario y su propio nivel de precaución. En la práctica, el valor de PdM debe analizarse en cuatro categorías: coste evitado, inversiones de capital diferidas, protección del tiempo de actividad, en eficiencia operativa.

Mantenimiento predictivo, reactivo y basado en el tiempo: una comparación de costes y riesgos

Departamento de Energía de EE.UU. Las pruebas comparativas muestran que PdM puede ahorrar hasta 40% en comparación con el mantenimiento reactivo y 8%–12%: más que un mantenimiento preventivo basado en el tiempo.[8][9][11] A primera vista, eso parece contundente. Pero la media por sí sola no permite saber cómo cada modelo de mantenimiento modifica la exposición a los costes y el riesgo operativo.

| Factor | Reactivo | Basado en el tiempo (preventivo) | Predictivo |

|---|---|---|---|

| Frecuencia de fallos | Alto: los fallos se producen sin previo aviso | Moderado: siguen produciéndose algunos fallos entre intervalos | Bajo: problemas detectados antes de que se produzca un fallo |

| Gastos de emergencia | Alto: piezas urgentes, horas extras, intervenciones de subcontratistas | Moderado: reducido, pero no eliminado | Bajo: la mayor parte del trabajo se ha transformado en intervenciones planificadas |

| Eficiencia laboral prevista | Bajo: los técnicos responden ante situaciones imprevistas | Moderado: se realizan revisiones programadas, pero a menudo se realiza un mantenimiento excesivo de los activos en buen estado | Alto: órdenes de trabajo determinadas por el estado real |

| Riesgo de interrupción del servicio | Alto, sobre todo en instalaciones críticas | Moderado | Baja: la detección precoz reduce la probabilidad de interrupción del servicio |

| Coste total de propiedad a largo plazo | El más alto: las averías frecuentes acortan la vida útil de los activos | Moderado: mejor que reactivo, pero las intervenciones no se ajustan al desgaste real | Mínimo: menos fallos catastróficos, mayor eficiencia operativa |

Para un director financiero, la cuestión clave no es si el PdM puede suponer un ahorro en teoría. Es ¿Qué ahorro afecta primero a tus cifras?.

Asignar cada factor de ahorro a la justificación necesaria

El departamento financiero debería contrastar cada factor de ahorro con los datos operativos, y no con las previsiones de los proveedores. Esa es la forma más clara de distinguir lo que es probable de lo que no pasa de ser palabrería comercial.

La tabla que figura a continuación relaciona cada factor de ahorro con las pruebas necesarias para respaldarlo con fiabilidad.

| Motor de ahorro | Datos operativos necesarios | Horizonte temporal | Estándar de prueba |

|---|---|---|---|

| Costes de los fallos evitados | Registros históricos de averías, costes de las órdenes de trabajo de emergencia, registros de daños secundarios | 1.º curso y siguientes | Resultados de proyectos piloto o comparativas con otros pares; suponiendo que solo se evita una proporción conservadora de fallos |

| Reducción del tiempo de inactividad | Frecuencia y duración de las interrupciones por activo, impacto financiero por hora (pérdida de ingresos, sanciones por incumplimiento del SLA) | 1.º curso y siguientes | Historial documentado de interrupciones del servicio; limitar inicialmente las prestaciones a los activos críticos |

| Optimización de la mano de obra | Desglose de tareas planificadas frente a no planificadas, horas extras, desplazamientos sobre el terreno por centro | Cursos 1.º a 3.º | Madurez del programa; límite máximo de 5%–10% en los programas en fase inicial, y de 10%–20% en los programas maduros |

| Menos intervenciones innecesarias | Programas actuales de mantenimiento preventivo, coste por tarea basada en el tiempo, índices de «sin averías detectadas» | Cursos 1.º a 3.º | Revisar los registros de mantenimiento para detectar inspecciones de escaso valor o redundantes |

| Prolongación de la vida útil de los activos y gastos de capital (CAPEX) de sustitución diferida | Registro de activos con antigüedad, coste de reposición y estimaciones de la vida útil restante; valor actual neto (VAN) de la salida de efectivo diferida al tipo de descuento de la empresa | Más de 10 años | Estudios de ingeniería o recomendaciones del fabricante; se añade, de forma conservadora, una vida útil de 1 a 2 años al modelo. |

| Ahorro energético y reducción de las emisiones de carbono | Facturas de servicios públicos, datos de subcontadores, kWh por sistema, cargos por demanda | Cursos 1.º a 10.º | Resultados medidos en edificios comparables; el ahorro en sistemas de climatización de los modelos 10%–20% está ampliamente documentado[15][16] |

Esto ofrece al departamento financiero una forma sencilla de clasificar artículos de rápida amortización de beneficios a largo plazo como las sustituciones aplazadas.

Ejemplos a nivel de activos que los directores financieros pueden evaluar

Esto resulta más fácil de evaluar cuando se analiza a nivel de activos.

Monitorización de los sistemas de climatización en edificios comerciales es uno de los casos de uso más enriquecedores desde el punto de vista de los datos. Un programa de monitorización predictiva de los sistemas de climatización de un hospital informó de un Reducción de 28% en el consumo energético de los sistemas de climatización, junto con 1TP4: 180 000 en costes evitados por reparaciones de emergencia y tiempo de inactividad.[16] En otra implantación en un hotel, los resultados fueron 19%: menor consumo energético, 34%: menores costes de mantenimiento del sistema de climatización, en 91%: reducción del tiempo de inactividad no planificado de los sistemas de climatización en un plazo de 12 meses.[2]

Monitorización de las vibraciones de las bombas es igual de sencillo. Los sensores que registran los patrones de vibración pueden detectar el desgaste o la desalineación de los cojinetes semanas o meses antes de que se produzca una avería grave. Si una bomba se avería cuatro veces al año a $20 000 por evento, y el sistema de supervisión reduce esa cifra a un solo fallo, es decir, $60 000 en ahorro de costes directos solo.[5]

Para puentes e infraestructuras civiles, la monitorización del estado estructural (SHM) se está incorporando actualmente a los sistemas de gestión del mantenimiento a nivel estatal para ayudar a los equipos a priorizar las intervenciones en función del estado de las estructuras y prolongar su vida útil.[14] En este caso, la principal fuente de valor es el CAPEX de sustitución diferido. Si se pospone una rehabilitación importante entre dos y tres años, el valor actual neto (VAN) puede aumentar en varios cientos de miles de dólares.

Hay una forma muy sencilla de adaptar esto a tus propios activos:

- Empieza por el coste de referencia

- Definir el escenario de fallo

- Calcula el coste evitado de forma conservadora

A continuación, hay que comprobar si la rentabilidad y la reducción del riesgo son lo suficientemente sólidas como para justificar la inversión.

Criterios de inversión, reducción del riesgo e impacto en el flujo de caja

Una vez que hayas calculado el ahorro, comprueba la viabilidad de la financiación contrastándola con riesgo y flujo de caja. En ese momento, la cuestión no es solo “¿Nos permitirá esto ahorrar dinero?”, sino también “¿Reduce esto lo suficiente el riesgo de fallos como para justificar el gasto?”. Una vez que quedan claros los factores que generan el ahorro, la decisión suele reducirse a riesgo, plazo y amortización.

Factores de riesgo que hacen que un caso de uso merezca la pena financiar

Valora cada activo en función de cinco factores: probabilidad de fallo, coste del fallo, impacto en el servicio, riesgo de incumplimiento normativo y valor de sustitución. Esa pantalla debería dar paso directamente al modelo de amortización.

Activos en los que un fallo cuesta más de aproximadamente $10 000 por evento suelen ser el mejor punto de partida [3][22][24]. Utiliza esa cifra como referencia, no como una regla estricta. Si un fallo también conlleva un incumplimiento normativo, un problema de seguridad o una penalización por incumplimiento del SLA con el cliente, el argumento cobra más peso, ya que un solo programa reduce varios riesgos de coste al mismo tiempo [19][4][3].

Una forma sencilla de mantener la concentración: empieza por un modo de fallo muy costoso, y no el conjunto completo de activos.

Y considera el tiempo de inactividad como lo que es: pérdida evitable que la empresa asume directamente.

Cómo calcular el coste del primer año, el periodo de amortización y el coste total de propiedad plurianual

Desarrolla el argumento basándote en tres elementos: Salida de efectivo del primer año, ahorro anual estabilizado y periodo de amortización. El departamento de finanzas debería poder examinar el modelo y detectar esas tres cifras de inmediato.

Una vez que hayas elegido el activo adecuado, calcula el gasto total en efectivo. Los costes del primer año suelen incluir sensores, software, integración, inspecciones iniciales, formación y gestión del cambio. [17][18][20][4][1]. Dividir CAPEX de OPEX De este modo, el modelo se ajusta a tu política contable. A continuación, distribuye los costes mes a mes. Así resulta más fácil apreciar las salidas de fondos más elevadas que se producen durante la instalación y la formación, antes de que el gasto se estabilice en cuotas periódicas. [18][20][4][1].

Para la sincronización, modelo meses 1 a 3 como salida neta y de los 4 a los 12 meses a medida que aumentan los ahorros [21][23][2][24].

Incluye también el CAPEX de sustitución diferido como capital evitado, descontado a tu tipo de interés corporativo. [18][19][4][1][24]. Digamos que un Enfriador $ de 250 000 está previsto que se sustituya en 10.º curso y el mantenimiento predictivo prolonga su vida útil en tres años. El valor no corresponde al coste total del enfriador. Es la diferencia entre sustituirlo en 10.º curso y volver a colocarlo en 13.º curso.

Ejecuta tres casos:

- Escenario base

- Escenario optimista

- Escenario pesimista

En el peor de los casos, solo el modelo 50% de mejora prevista [18][20][4][1][24]. Si el proyecto sigue mostrando un ROI positivo y el plazo de amortización se mantiene dentro de tu umbral de amortización, la aprobación resulta mucho más sencilla. Si los cálculos solo cuadran bajo hipótesis optimistas, el perfil de riesgo no está preparado para recibir financiación, y el informe debería indicarlo claramente. [18][25].

Marco de aprobación: qué pruebas deben exigir los directores financieros

Una vez que se haya establecido el análisis de flujo de caja, el siguiente paso es sencillo: ¿Son suficientes los datos para aprobar el gasto? Aquí es donde entra en juego el proceso de aprobación. La decisión no debería basarse únicamente en una hoja de cálculo, sino en datos contrastados, en la importancia de los activos y en unas normas de gobernanza claras.

Pruebas de aprobación por clase de activo y caso de uso

El nivel de exigencia debería aumentar a medida que aumentan las consecuencias de un fallo. Un problema de confort en un edificio es una cosa. Un incidente de seguridad, una parada de la instalación o un problema de responsabilidad civil es algo totalmente distinto.

| Clase de activos | Perfil de costes de fallo | Fuentes de datos habituales | Esfuerzo de implementación | Tiempo de retorno de la inversión | Enfoque en la gobernanza |

|---|---|---|---|---|---|

| Sistemas de climatización | Moderado: reparaciones, desperdicio de energía, trastornos | BMS datos, códigos de avería, horas de funcionamiento, contadores de energía | Bajo-moderado; se integra con los sistemas BMS/CMMS existentes | 2,5–3 años | Indicadores clave de rendimiento (KPI) a nivel de edificio, responsabilidad del gestor de instalaciones |

| Bombas y equipos rotativos | Alto: pérdida de producción, riesgo para la seguridad | Sensores de vibración, corriente del motor, SCADA/PLC, lecturas de caudal y presión | Moderado; puede requerir nuevos sensores y conocimientos especializados | De 1 a 2 años para las bombas críticas | Niveles de criticidad, RCM alineación |

| Puentes e infraestructuras civiles | Muy alto: riesgo en materia de seguridad y responsabilidad civil | Registros de inspección, seguimiento del estado estructural (SHM), datos de carga, índices de estado | Alto; gestión del tráfico, coordinación normativa, instalación de sensores | De 10 a 30 años; una rehabilitación a gran escala o una sustitución pueden suponer decenas o cientos de millones | Cumplimiento de la normativa estatal y federal; presentación de informes al consejo de administración |

| Equipos esenciales para edificios | Grave: seguridad, cumplimiento normativo, tiempo de inactividad | Registros de pruebas del generador, alarmas del sistema de gestión de baterías (BMS), estado de las baterías, ciclos de las puertas del ascensor | De moderada a alta; debe complementar las pruebas obligatorias, no sustituirlas | Lo primero es la reducción del riesgo; la rentabilidad es secundaria al cumplimiento normativo | NFPA, OSHA, Comisión Conjunta alineación; registro de auditoría |

Cuando aumentan los riesgos relacionados con la seguridad o el cumplimiento normativo, el nivel de gobernanza debe aumentar también. En esos casos, el modelo financiero es importante, pero no puede asumir todo el peso por sí solo. [27][28]

Puntos clave que hay que tener en cuenta en la revisión del presupuesto

Utiliza la tabla como una forma práctica de establecer el conjunto mínimo de pruebas para cada clase de activos.

Comience con costes de referencia verificados. Para que el análisis de viabilidad se sostenga en una reunión presupuestaria, debe basarse en casos reales de averías, en el historial de órdenes de trabajo y en los costes de reparación conocidos, y no en estimaciones aproximadas. [28]

Invertir dinero en el primero los casos de uso de mayor criticidad. Una lista de activos clasificados debe indicar el riesgo de seguridad, el impacto en el tiempo de actividad y el valor de reposición. Esto permite al departamento financiero saber que el gasto se destina a cubrir una exposición real, y no a facilitar el día a día. [27]

Sé prudente con todas las hipótesis sobre el ahorro. Es útil dividirlas en:

- Ahorros sólidos, como las reparaciones de emergencia evitadas y el CAPEX aplazado

- Aumentos más moderados, como una mayor eficiencia en la planificación o la reducción de las emisiones de carbono

Esa distinción hace que el caso se mantenga con los pies en la tierra. [28]

Además, resulta útil mostrar en una única curva la salida de efectivo del primer año, el ahorro estabilizado y el CAPEX diferido, junto con el VAN y la TIR utilizando la tasa de descuento corporativa. Esto ofrece a los revisores una visión global de la trayectoria financiera completa.

Antes de cualquier implantación a mayor escala, solicita pruebas documentadas de la fase piloto. La fase piloto debe demostrar que existe un vínculo claro entre la alerta del sensor, la orden de trabajo y resultado financiero. Utiliza una vista de activos compartida que reúna datos sobre el estado de los activos, las probabilidades de fallo y los escenarios de CAPEX/OPEX a varios años. Esto facilita la justificación de cada solicitud de financiación y contribuye a crear el historial de gobernanza necesario para ampliar el programa con confianza. [26][27]

Preguntas frecuentes

¿Cómo puedo calcular el ROI de PdM utilizando nuestros propios datos?

Utilice (Ahorro total - Costes totales) / Costes totales = ROI (%).

Empieza por establecer una referencia a partir de los datos de tu CMMS y tu ERP. Analiza los costes de las reparaciones reactivas, la mano de obra del mantenimiento preventivo, el impacto del tiempo de inactividad, las piezas de recambio, la frecuencia de las averías y cualquier responsabilidad financiera relacionada. Esto te dará una idea clara de cuánto te está costando el mantenimiento en la actualidad.

A continuación, suma los costes de PdM:

- Sensores

- Software de inteligencia artificial

- Aplicación

- Integración

- Formación

A continuación, compara esos costes con el ahorro que esperas obtener gracias a:

- Menos paradas imprevistas

- Se han evitado los recargos por reparaciones de emergencia

- Mayor vida útil de los activos

Aquí es donde las cifras empiezan a cobrar sentido. Si tu planta evita incluso unas pocas averías graves, las cifras pueden cambiar rápidamente.

Para asegurarte de que el análisis se sostiene, realiza un seguimiento de los KPI a lo largo de De 6 a 18 meses y utilizar esos datos para validar los resultados.

¿A qué activos deberíamos dar prioridad en primer lugar para la gestión predictiva?

Empieza por realizar un análisis de la criticidad de los activos. A continuación, céntrate en el Los 10%–20% activos principales con el mayor riesgo operativo y financiero, sobre todo cuando el tiempo de inactividad supone un coste superior a $5.000 por hora o los costes de sustitución: arriba $150,000.

Prioriza estos activos:

- Fundamental para el funcionamiento

- Propenso a fallos inesperados

- Fácil de medir para mejorar el rendimiento

Esto te ayuda a sacar más partido a tu presupuesto, ya que te permite centrarte primero en los equipos que tienen mayor impacto.

¿Qué pruebas debería exigir el departamento de finanzas antes de dar su aprobación?

El departamento financiero debería solicitar un estudio de viabilidad sólido, con una base financiera clara y una visión nítida de los riesgos. Empieza por la situación actual: costes de mantenimiento reactivo, paradas no planificadas, carga laboral y desperdicio de energía. Extrae esas cifras de los datos de tu CMMS y tu ERP, de modo que el estudio se base en lo que ya está ocurriendo en la empresa, y no en conjeturas.

A continuación, muestra el completo el coste de una interrupción del servicio. Esto supone algo más que la factura de la reparación. También incluye la pérdida de producción, los desechos y los recargos por reparaciones de emergencia, que pueden suponer un coste de entre 3 y 10 veces más que el trabajo planificado. Cuando se plantea de esta manera, la diferencia entre el trabajo reactivo y el trabajo planificado resulta mucho más evidente.

El retorno de la inversión (ROI) debe cubrir la inversión total, incluyendo la tecnología, la implementación y la formación, y sopesarla frente al ahorro a largo plazo, el CAPEX diferido y la reducción del riesgo. El departamento financiero no solo quiere saber cuánto cuesta el programa hoy en día. Quiere ver cuánto se ahorra con el tiempo, qué gastos ayuda a aplazar y cuántos problemas ayuda a evitar.

Entradas de blog relacionadas

- Mantenimiento predictivo frente a mantenimiento reactivo: Guía de análisis de costes

- Mantenimiento predictivo y ROI

- Cómo calcular el ROI real del mantenimiento predictivo (e incorporarlo a su plan de inversión)

- Mantenimiento predictivo de edificios: Donde la analítica ofrece la amortización más rápida